- Налоги и налогообложение

Содержание

- 2. ЕСН: общая характеристика Налогоплательщики, объект налогообложения и налоговая база. Налоговые льготы, ставки ЕСН и налоговый период

- 3. Регулируется - 24 главой НК РФ 1. Налог на прибыль: общая характеристика - по уровню управления

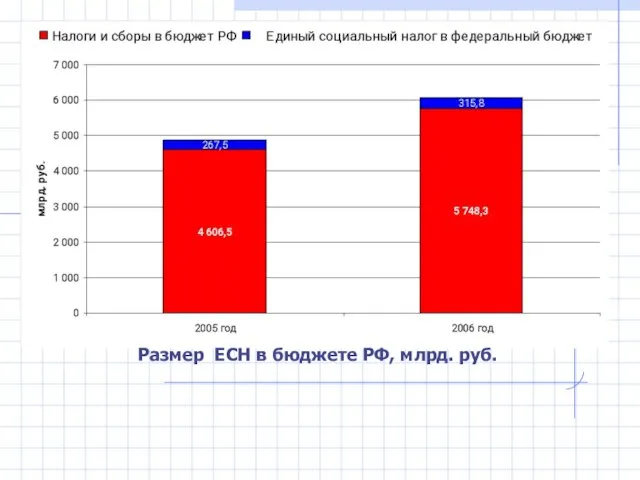

- 4. Размер ЕСН в бюджете РФ, млрд. руб.

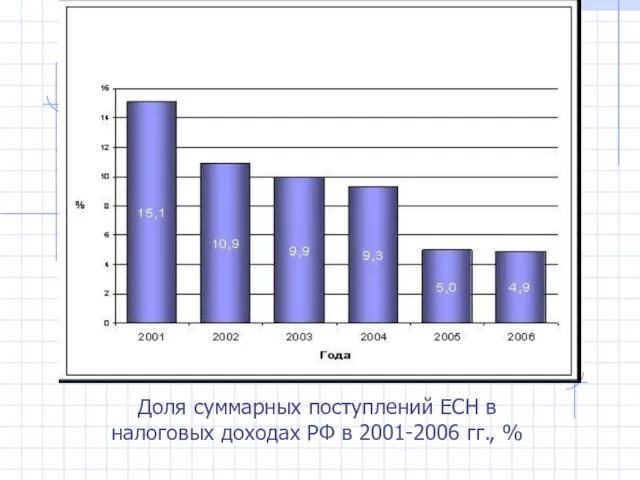

- 5. Доля суммарных поступлений ЕСН в налоговых доходах РФ в 2001-2006 гг., %

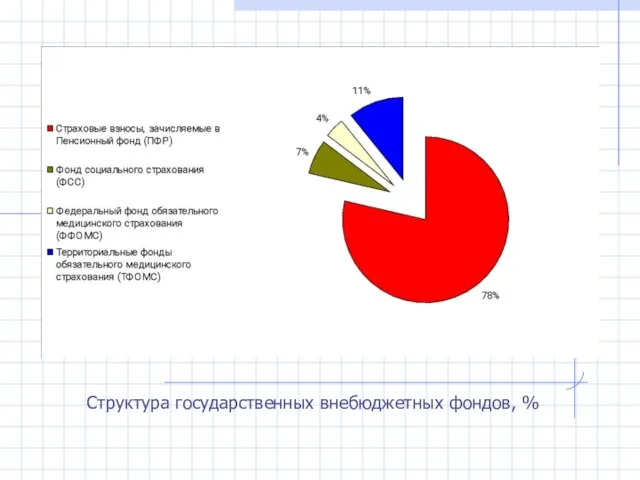

- 6. Структура государственных внебюджетных фондов, %

- 7. Налогоплательщики 2. Объект налогообложения и налогоплательщики Первая группа: лица, производящие выплаты физическим лицам Вторая группа: индивидуальные

- 8. Для первой группы налогоплательщиков : Объект налогообложения - выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу

- 9. Для первой группы налогоплательщиков : Налоговая база - сумма выплат и иных вознаграждений, начисленных налогоплательщиками за

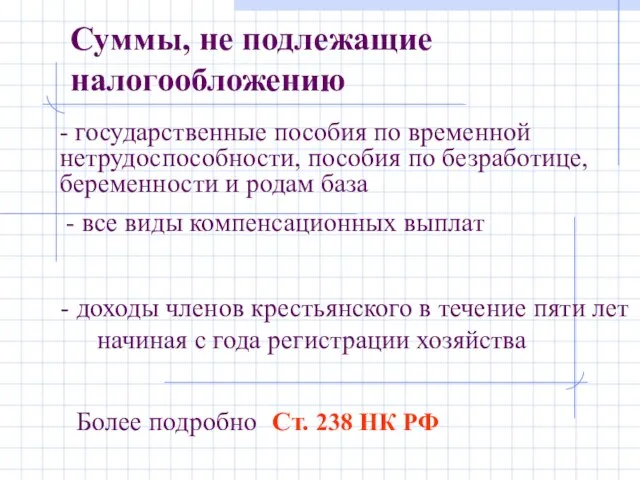

- 10. - государственные пособия по временной нетрудоспособности, пособия по безработице, беременности и родам база Суммы, не подлежащие

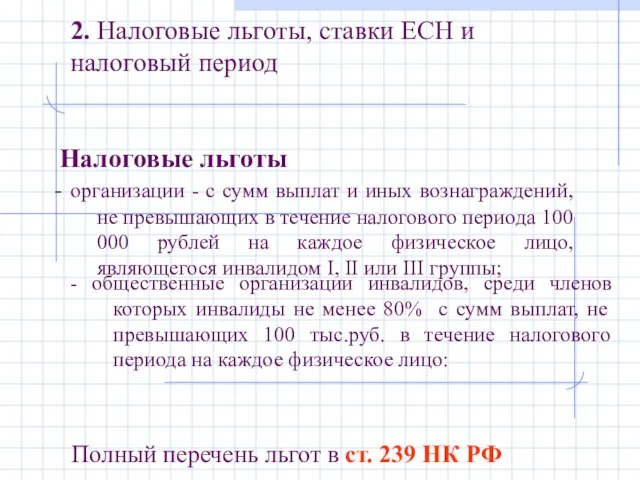

- 11. Налоговые льготы - организации - с сумм выплат и иных вознаграждений, не превышающих в течение налогового

- 12. Ставки ЕСН для налогоплательщиков организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам

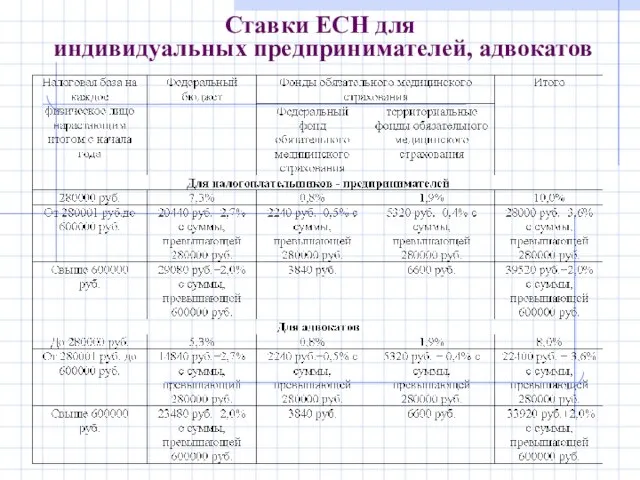

- 13. Ставки ЕСН для индивидуальных предпринимателей, адвокатов

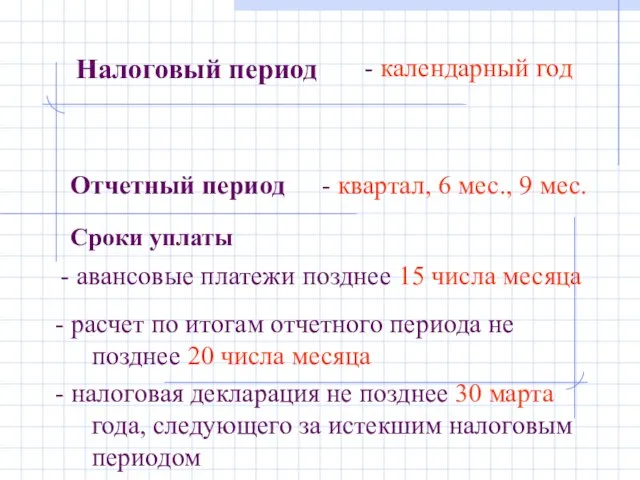

- 14. Налоговый период - календарный год - квартал, 6 мес., 9 мес. Сроки уплаты - авансовые платежи

- 16. Скачать презентацию

Слайд 2ЕСН: общая характеристика

Налогоплательщики, объект налогообложения и налоговая база.

Налоговые льготы, ставки ЕСН

ЕСН: общая характеристика

Налогоплательщики, объект налогообложения и налоговая база.

Налоговые льготы, ставки ЕСН

Слайд 3Регулируется - 24 главой НК РФ

1. Налог на прибыль: общая характеристика

-

Регулируется - 24 главой НК РФ

1. Налог на прибыль: общая характеристика

-

Слайд 4Размер ЕСН в бюджете РФ, млрд. руб.

Размер ЕСН в бюджете РФ, млрд. руб.

Слайд 5Доля суммарных поступлений ЕСН в налоговых доходах РФ в 2001-2006 гг., %

Доля суммарных поступлений ЕСН в налоговых доходах РФ в 2001-2006 гг., %

Слайд 6Структура государственных внебюджетных фондов, %

Структура государственных внебюджетных фондов, %

Слайд 7Налогоплательщики

2. Объект налогообложения и налогоплательщики

Первая группа: лица, производящие выплаты физическим лицам

Вторая

Налогоплательщики

2. Объект налогообложения и налогоплательщики

Первая группа: лица, производящие выплаты физическим лицам

Вторая

Слайд 8Для первой группы налогоплательщиков :

Объект налогообложения - выплаты и иные вознаграждения, начисляемые

Для первой группы налогоплательщиков :

Объект налогообложения - выплаты и иные вознаграждения, начисляемые

Слайд 9Для первой группы налогоплательщиков :

Налоговая база - сумма выплат и иных вознаграждений,

Для первой группы налогоплательщиков :

Налоговая база - сумма выплат и иных вознаграждений,

Слайд 10- государственные пособия по временной нетрудоспособности, пособия по безработице, беременности и родам

- государственные пособия по временной нетрудоспособности, пособия по безработице, беременности и родам

Слайд 11Налоговые льготы

- организации - с сумм выплат и иных вознаграждений, не превышающих

Налоговые льготы

- организации - с сумм выплат и иных вознаграждений, не превышающих

Слайд 12Ставки ЕСН для налогоплательщиков организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам

Ставки ЕСН для налогоплательщиков организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам

Слайд 13Ставки ЕСН для индивидуальных предпринимателей, адвокатов

Ставки ЕСН для индивидуальных предпринимателей, адвокатов

Слайд 14Налоговый период

- календарный год

- квартал, 6 мес., 9 мес.

Сроки уплаты

Налоговый период

- календарный год

- квартал, 6 мес., 9 мес.

Сроки уплаты

Невидимые нити 2 класс

Невидимые нити 2 класс Горнолыжный спорт

Горнолыжный спорт РОССИЙСКИЕ ЭКОНОМИЧЕСКИЕ БОЛЕЗНИ

РОССИЙСКИЕ ЭКОНОМИЧЕСКИЕ БОЛЕЗНИ Правовой статус таможенного перевозчика Выполнили: Студенты юридического факультета Учебной группы Ю-113б Кочеткова Екатерина и

Правовой статус таможенного перевозчика Выполнили: Студенты юридического факультета Учебной группы Ю-113б Кочеткова Екатерина и Агния Львовна Барто В школу, Вовка – добрая душа

Агния Львовна Барто В школу, Вовка – добрая душа Hand Made Club

Hand Made Club Эконометрическая модель реформы системы социальной поддержки и устройства детей, оставшихся без попечения родителей

Эконометрическая модель реформы системы социальной поддержки и устройства детей, оставшихся без попечения родителей Презентация на тему Познай самого себя (6 класс)

Презентация на тему Познай самого себя (6 класс) Презентация на тему Тема поэта и поэзии в лирике Н.А. Некрасова

Презентация на тему Тема поэта и поэзии в лирике Н.А. Некрасова  Строительная светотехника

Строительная светотехника Презентация на тему Природные комплексы Земли

Презентация на тему Природные комплексы Земли Образ учителя в художественной литературе

Образ учителя в художественной литературе PI 200 - 250

PI 200 - 250 ГОУ ЛО "Мгинская специальная (коррекционная) общеобразовательная школа-интернат III и IV вида" (для слепых и слабовидящих детей) созд

ГОУ ЛО "Мгинская специальная (коррекционная) общеобразовательная школа-интернат III и IV вида" (для слепых и слабовидящих детей) созд «Старинные русские меры»

«Старинные русские меры» Школа Менеджмента Качества

Школа Менеджмента Качества Итоги работы секции языкознания: было представлено 5 работ.

Итоги работы секции языкознания: было представлено 5 работ. Группа охранных компаний«Шериф»

Группа охранных компаний«Шериф» Программа детского летнеголагеря

Программа детского летнеголагеря Метро… Место встречи изменить нельзя (2)

Метро… Место встречи изменить нельзя (2) Микрозаймы. Условия выдачи займов и процентные ставки

Микрозаймы. Условия выдачи займов и процентные ставки Формула отбеливателя Delete stick

Формула отбеливателя Delete stick Маркетинг - план

Маркетинг - план Antitrust and Custom Law

Antitrust and Custom Law Презентация по химии на тему: «СОЛИ» Подготовили ученицы 11-4 класс Голубева Юлия и Зеленская Анжелика МОУ лицей№18 Учитель:Калин

Презентация по химии на тему: «СОЛИ» Подготовили ученицы 11-4 класс Голубева Юлия и Зеленская Анжелика МОУ лицей№18 Учитель:Калин МОУ Новоприморская ООШ 2010

МОУ Новоприморская ООШ 2010 Украинская кухня

Украинская кухня Новый год в разных странах

Новый год в разных странах