- Налоги. Структура налога

Содержание

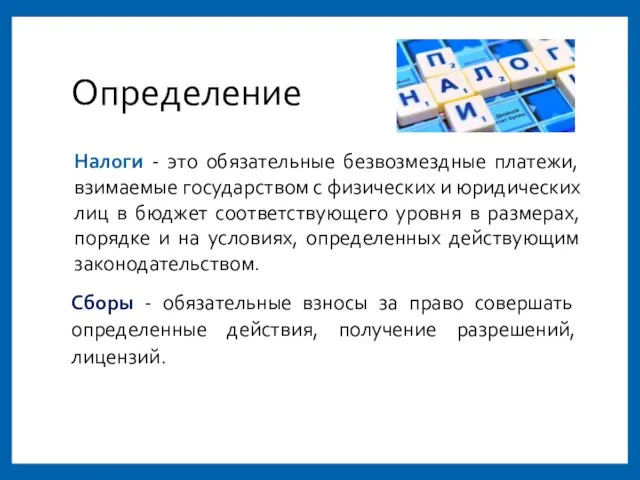

- 2. Определение Налоги - это обязательные безвозмездные платежи, взимаемые государством с физических и юридических лиц в бюджет

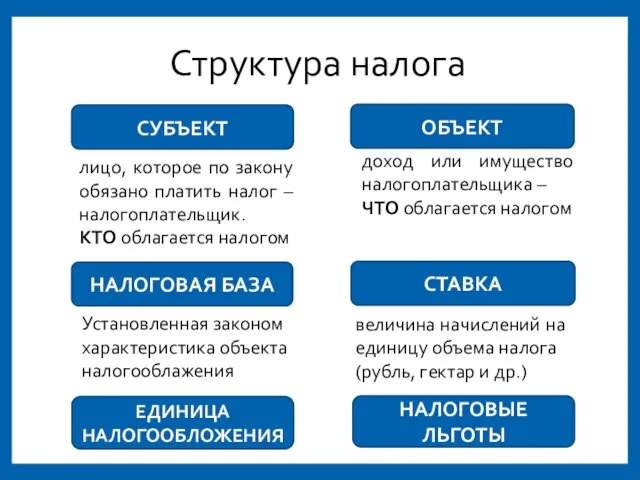

- 3. Структура налога СУБЪЕКТ лицо, которое по закону обязано платить налог – налогоплательщик. КТО облагается налогом доход

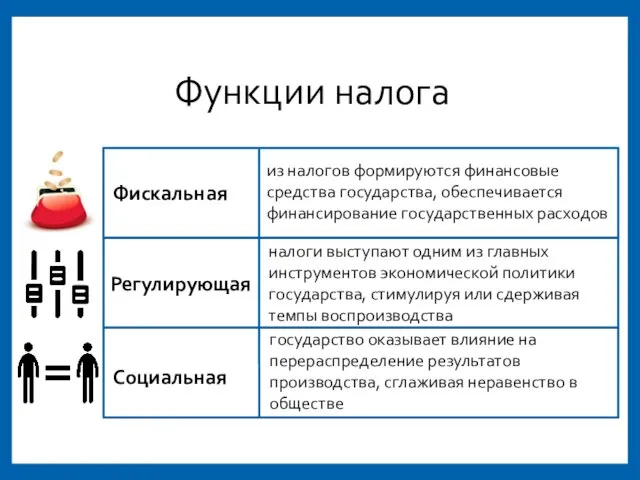

- 4. Функции налога Фискальная Регулирующая Социальная из налогов формируются финансовые средства государства, обеспечивается финансирование государственных расходов налоги

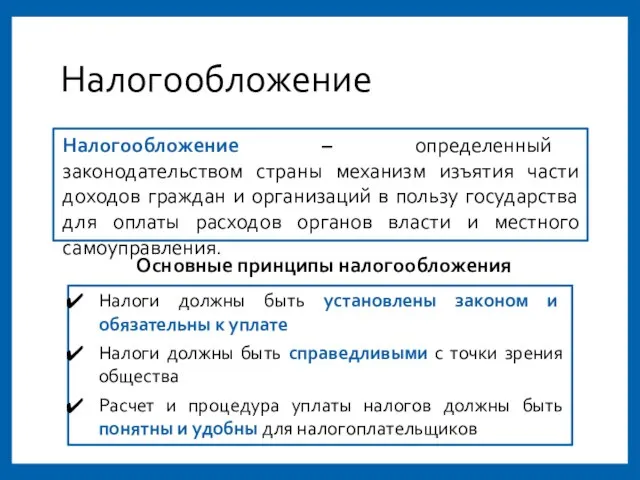

- 5. Налогообложение Налогообложение – определенный законодательством страны механизм изъятия части доходов граждан и организаций в пользу государства

- 6. Основные принципы налогообложения ВСЕОБЩНОСТЬ ЛЕГИТИМНОСТЬ СПРАВЕДЛИВОСТЬ ОПРЕДЕЛЕННОСТЬ И ТОЧНОСТЬ ЭКОНОМИЧНОСТЬ ОБЯЗАТЕЛЬНОСТЬ СТАБИЛЬНОСТЬ

- 7. Системы налогообложения ставка налога повышается по мере роста получаемых доходов люди с высокими доходами платят их

- 8. Виды налогов прямые взимаются с экономических агентов за доходы от факторов производства личный подоходный налог, налог

- 9. Прямые налоги Подоходный налог каждый гражданин, получающий какие-либо доходы: зарплату, премии, гонорары, доходы от предпринимательском деятельности

- 10. Налог на добавленную стоимость НДС - налог на прирост стоимости товара, которая создается на всех стадиях

- 11. Акциз Акциз - косвенный налог, заключающийся в надбавке к цене товара. Часто товар относится к предметам

- 12. Налоговая политика Налоговая политика - меры, вносимые правительством в порядок налогообложения, направленные на обеспечение стабильного развития

- 13. Порядок установления налогов и сборов Федеральные - составляют федеральные налоги, которые действуют на всей территории РФ

- 15. Скачать презентацию

Слайд 2Определение

Налоги - это обязательные безвозмездные платежи, взимаемые государством с физических и юридических

Определение

Налоги - это обязательные безвозмездные платежи, взимаемые государством с физических и юридических

Слайд 3Структура налога

СУБЪЕКТ

лицо, которое по закону обязано платить налог – налогоплательщик.

КТО облагается

Структура налога

СУБЪЕКТ

лицо, которое по закону обязано платить налог – налогоплательщик.

КТО облагается

Слайд 4Функции налога

Фискальная

Регулирующая

Социальная

из налогов формируются финансовые средства государства, обеспечивается финансирование государственных расходов

Функции налога

Фискальная

Регулирующая

Социальная

из налогов формируются финансовые средства государства, обеспечивается финансирование государственных расходов

Слайд 5Налогообложение

Налогообложение – определенный законодательством страны механизм изъятия части доходов граждан и

Налогообложение

Налогообложение – определенный законодательством страны механизм изъятия части доходов граждан и

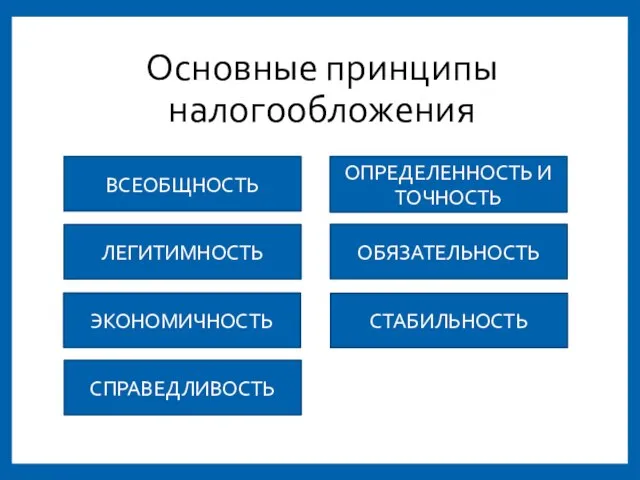

Слайд 6Основные принципы налогообложения

ВСЕОБЩНОСТЬ

ЛЕГИТИМНОСТЬ

СПРАВЕДЛИВОСТЬ

ОПРЕДЕЛЕННОСТЬ И ТОЧНОСТЬ

ЭКОНОМИЧНОСТЬ

ОБЯЗАТЕЛЬНОСТЬ

СТАБИЛЬНОСТЬ

Основные принципы налогообложения

ВСЕОБЩНОСТЬ

ЛЕГИТИМНОСТЬ

СПРАВЕДЛИВОСТЬ

ОПРЕДЕЛЕННОСТЬ И ТОЧНОСТЬ

ЭКОНОМИЧНОСТЬ

ОБЯЗАТЕЛЬНОСТЬ

СТАБИЛЬНОСТЬ

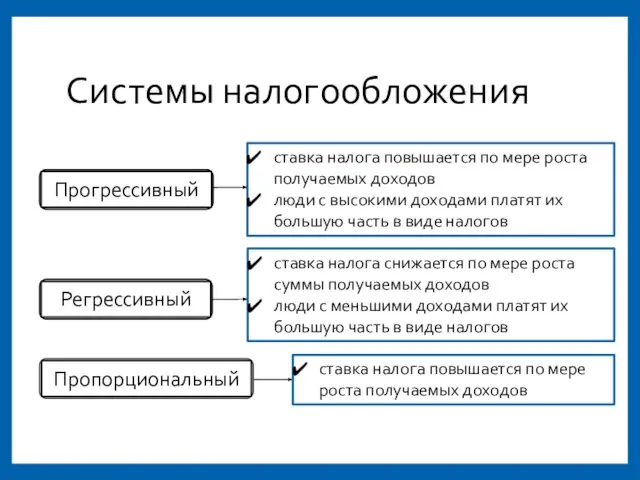

Слайд 7Системы налогообложения

ставка налога повышается по мере роста получаемых доходов

люди с высокими доходами

Системы налогообложения

ставка налога повышается по мере роста получаемых доходов

люди с высокими доходами

Слайд 8Виды налогов

прямые

взимаются с экономических агентов за доходы от факторов производства

личный подоходный налог,

Виды налогов

прямые

взимаются с экономических агентов за доходы от факторов производства

личный подоходный налог,

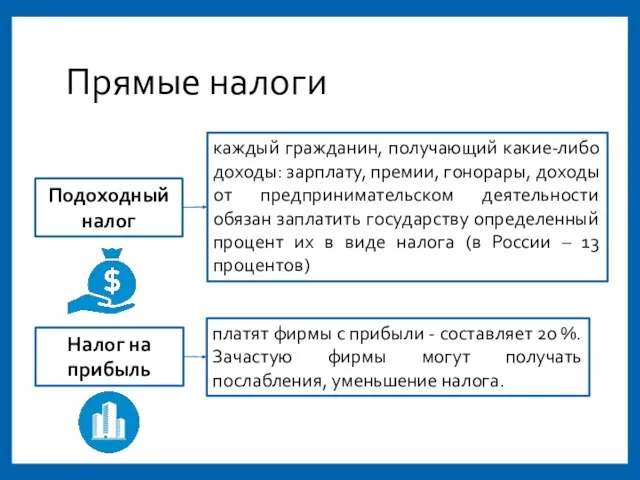

Слайд 9Прямые налоги

Подоходный налог

каждый гражданин, получающий какие-либо доходы: зарплату, премии, гонорары, доходы от

Прямые налоги

Подоходный налог

каждый гражданин, получающий какие-либо доходы: зарплату, премии, гонорары, доходы от

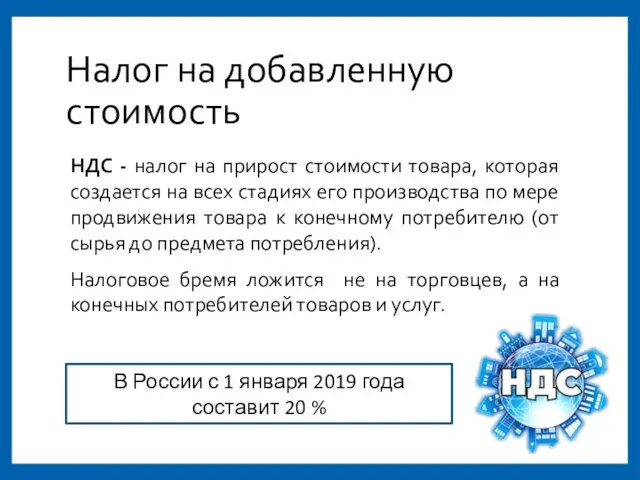

Слайд 10Налог на добавленную стоимость

НДС - налог на прирост стоимости товара, которая создается

Налог на добавленную стоимость

НДС - налог на прирост стоимости товара, которая создается

Слайд 11Акциз

Акциз - косвенный налог, заключающийся в надбавке к цене товара. Часто товар

Акциз

Акциз - косвенный налог, заключающийся в надбавке к цене товара. Часто товар

Слайд 12Налоговая политика

Налоговая политика - меры, вносимые правительством в порядок налогообложения, направленные

Налоговая политика

Налоговая политика - меры, вносимые правительством в порядок налогообложения, направленные

Слайд 13Порядок установления налогов и сборов

Федеральные - составляют федеральные налоги, которые действуют на

Порядок установления налогов и сборов

Федеральные - составляют федеральные налоги, которые действуют на

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест»

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест» ТК 122 «Стандарты финансовых операций»

ТК 122 «Стандарты финансовых операций» Ядовитые и Лекарственные растения

Ядовитые и Лекарственные растения Санта-Мария-деи-Мираколи Венеция

Санта-Мария-деи-Мираколи Венеция Портрет

Портрет Презентация на тему Никола Тесла (1856-1943)

Презентация на тему Никола Тесла (1856-1943) Multisensory approach to teaching English

Multisensory approach to teaching English Машиноведение

Машиноведение Понятие, содержание и признаки права

Понятие, содержание и признаки права Физические основы надежности

Физические основы надежности Балет

Балет Цунами

Цунами Лучше папы друга нет!

Лучше папы друга нет! Презентация на тему Первичная обработка рыбы

Презентация на тему Первичная обработка рыбы Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения

Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения Профессия моего папы - машинист буровой установки

Профессия моего папы - машинист буровой установки HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах

HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах День открытых дверей

День открытых дверей Здоровьесберегающие технологии учебного процесса

Здоровьесберегающие технологии учебного процесса Презентация на тему Характеристика политических центров Древнерусского государства

Презентация на тему Характеристика политических центров Древнерусского государства  Фон презентации. Изменение фона.

Фон презентации. Изменение фона. Гидросфера

Гидросфера Частичная репликация эксперимента по статье Фрейминг решений и психология выбора

Частичная репликация эксперимента по статье Фрейминг решений и психология выбора Золотые ворота в Древнюю Русь

Золотые ворота в Древнюю Русь УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ

УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт

Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт Прямоугольный параллелепипед. Куб (5 класс)

Прямоугольный параллелепипед. Куб (5 класс) В стране не выученных уроков

В стране не выученных уроков