- Налоги в экономической системе общества

Содержание

- 2. Вопрос 1 изъятие государством в пользу общества определенной части стоимости внутреннего продукта в виде обязательного взноса

- 3. Взносы осуществляют: работники, создающие своим трудом материальные и нематериальные блага и получающие определенный доход; хозяйствующие субъекты,

- 4. Налоги представляют собой обязательные платежи, взимаемые центральными и местными органами государственной власти с юридических и физических

- 5. НАЛОГИ с юридической точки зрения налоговые отношения представляют собой систему специфических обязательств, в которых одной стороной

- 6. Виды налоговых платежей : налог (систематический взнос, который уплачивается без всякого встречного удовлетворения); сбор (плата государству

- 7. Вопрос 2 Функция налога – это проявление его сущности в действии, способ выражения его свойств. Функция

- 8. Выделяют следующие функции налогов: фискальная – способствует аккумуляции денежных средств для формирования доходной части бюджета; контрольная

- 9. Элементы налога Существенные: 1. Субъект налогообложения, Объект налогообложения, Налогооблагаемая база, Налоговая ставка, Налоговый период, Отчетный период,

- 10. Налоговая льгота полное или частичное освобождение от налога

- 11. ВИДЫ ЛЬГОТ: необлагаемый минимум объекта налога; изъятие из обложения определенных элементов объекта; освобождение от уплаты налогов

- 12. Вопрос 3 ПРИНЦИПЫ НАЛОГООБЛОЖЕНЯ ПО А.СМИТУ Равномерность - равнонапряженность налоговых изъятий: стабильность – устойчивость видов налогов

- 13. Современные принципы налогообложения всеобщность – охват налогами всех экономических субъектов, получающих доходы: обязательность – принудительность налога,

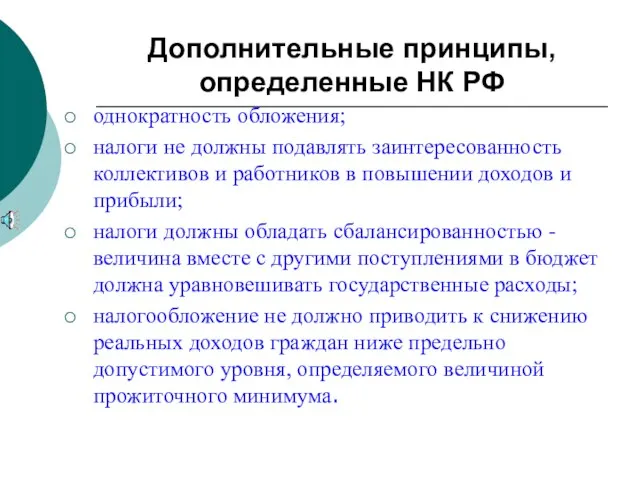

- 14. Дополнительные принципы, определенные НК РФ однократность обложения; налоги не должны подавлять заинтересованность коллективов и работников в

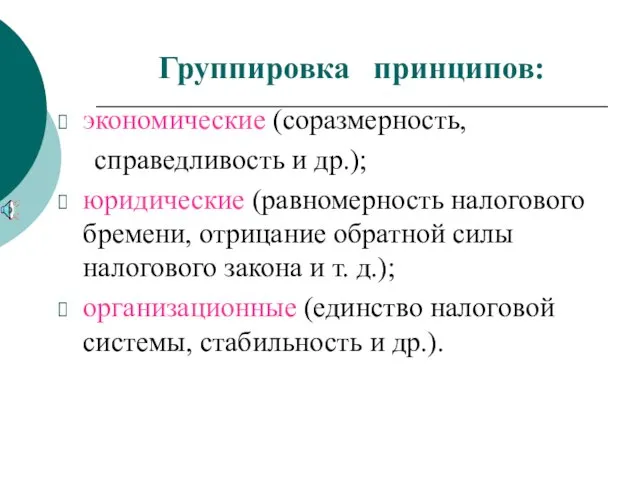

- 15. Группировка принципов: экономические (соразмерность, справедливость и др.); юридические (равномерность налогового бремени, отрицание обратной силы налогового закона

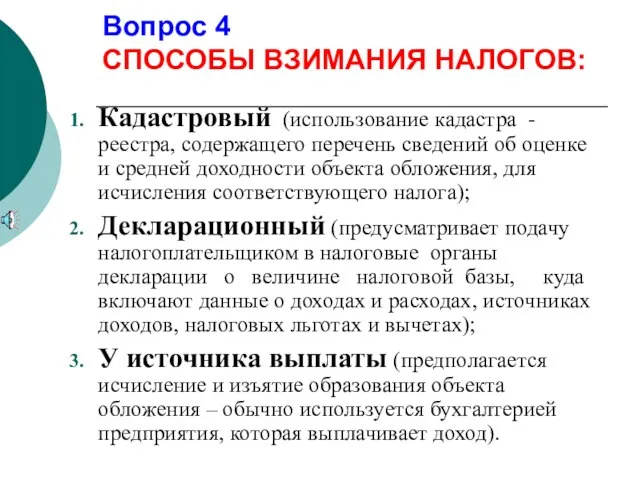

- 16. Вопрос 4 СПОСОБЫ ВЗИМАНИЯ НАЛОГОВ: Кадастровый (использование кадастра - реестра, содержащего перечень сведений об оценке и

- 18. Скачать презентацию

Слайд 2Вопрос 1

изъятие государством в пользу общества определенной части стоимости внутреннего продукта в

Вопрос 1

изъятие государством в пользу общества определенной части стоимости внутреннего продукта в

Слайд 3Взносы осуществляют:

работники, создающие своим трудом материальные и нематериальные блага и получающие определенный

Взносы осуществляют:

работники, создающие своим трудом материальные и нематериальные блага и получающие определенный

Слайд 4Налоги представляют собой обязательные платежи, взимаемые центральными и местными органами государственной власти

Налоги представляют собой обязательные платежи, взимаемые центральными и местными органами государственной власти

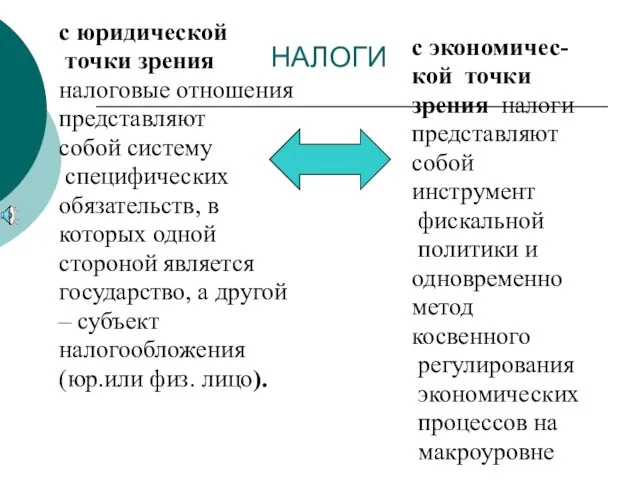

Слайд 5НАЛОГИ

с юридической

точки зрения

налоговые отношения

представляют

собой систему

специфических

обязательств, в

которых

НАЛОГИ

с юридической

точки зрения

налоговые отношения

представляют

собой систему

специфических

обязательств, в

которых

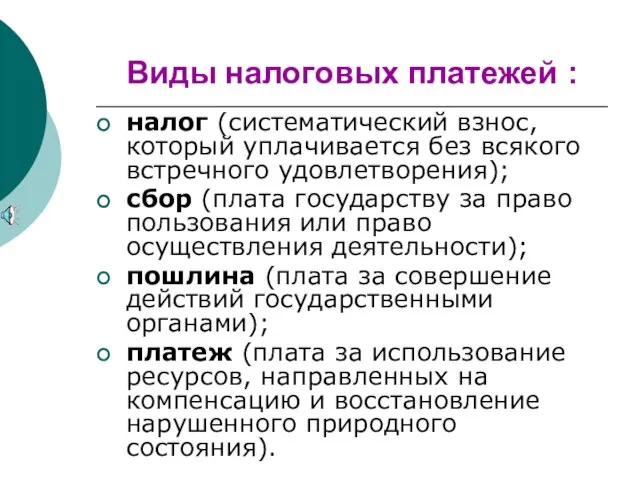

Слайд 6Виды налоговых платежей :

налог (систематический взнос, который уплачивается без всякого встречного удовлетворения);

сбор

Виды налоговых платежей :

налог (систематический взнос, который уплачивается без всякого встречного удовлетворения);

сбор

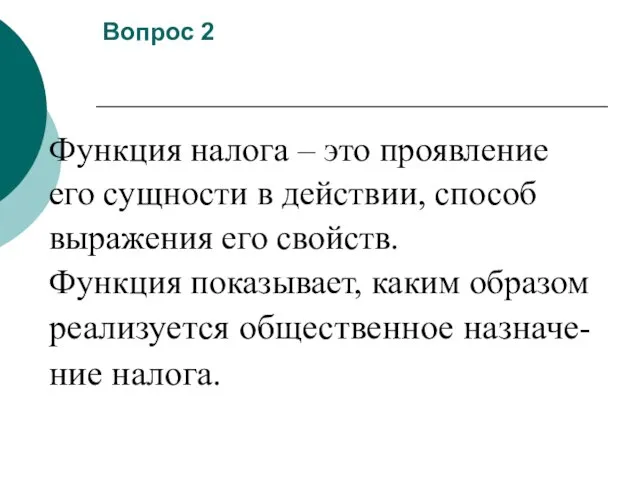

Слайд 7Вопрос 2

Функция налога – это проявление

его сущности в действии, способ

выражения его свойств.

Вопрос 2

Функция налога – это проявление

его сущности в действии, способ

выражения его свойств.

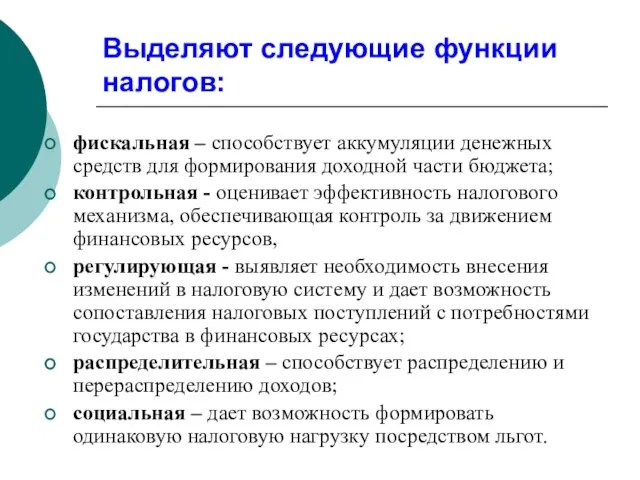

Слайд 8Выделяют следующие функции налогов:

фискальная – способствует аккумуляции денежных средств для формирования доходной

Выделяют следующие функции налогов:

фискальная – способствует аккумуляции денежных средств для формирования доходной

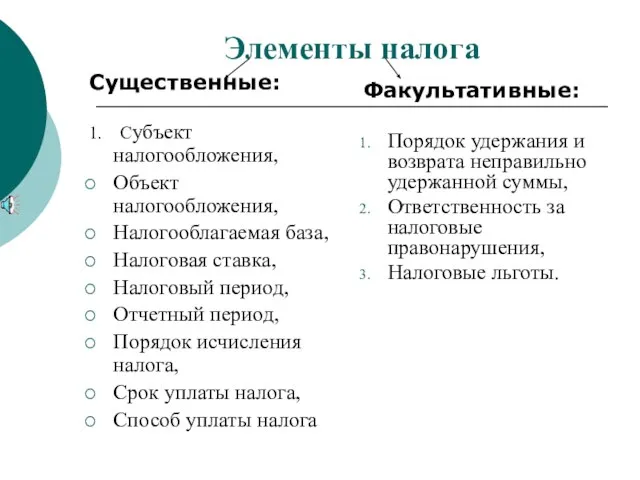

Слайд 9Элементы налога

Существенные:

1. Субъект налогообложения,

Объект налогообложения,

Налогооблагаемая база,

Налоговая ставка,

Налоговый период,

Отчетный период,

Порядок

Элементы налога

Существенные:

1. Субъект налогообложения,

Объект налогообложения,

Налогооблагаемая база,

Налоговая ставка,

Налоговый период,

Отчетный период,

Порядок

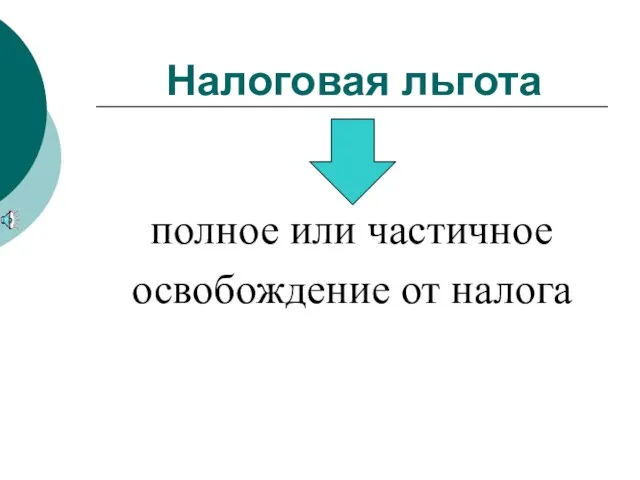

Слайд 10Налоговая льгота

полное или частичное

освобождение от налога

Налоговая льгота

полное или частичное

освобождение от налога

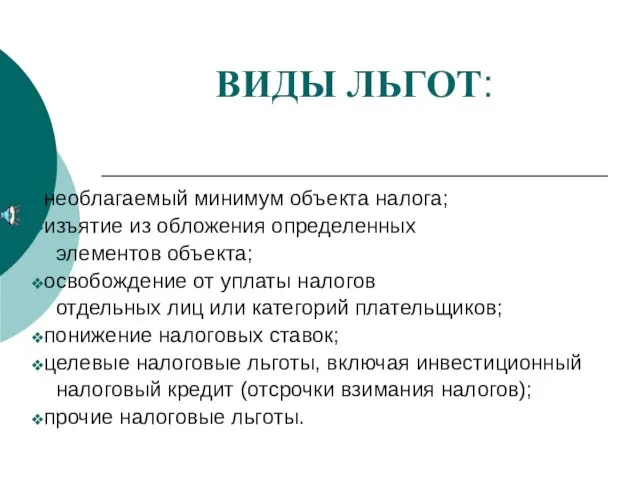

Слайд 11ВИДЫ ЛЬГОТ:

необлагаемый минимум объекта налога;

изъятие из обложения определенных

элементов объекта;

освобождение от уплаты

ВИДЫ ЛЬГОТ:

необлагаемый минимум объекта налога;

изъятие из обложения определенных

элементов объекта;

освобождение от уплаты

Слайд 12

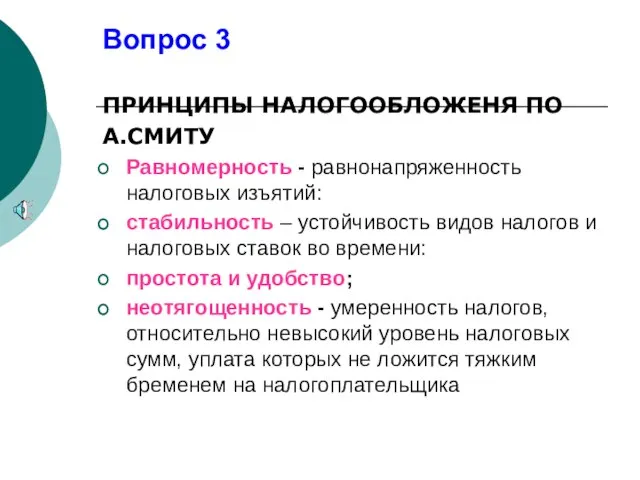

Вопрос 3

ПРИНЦИПЫ НАЛОГООБЛОЖЕНЯ ПО

А.СМИТУ

Равномерность - равнонапряженность налоговых изъятий:

стабильность – устойчивость видов налогов

Вопрос 3

ПРИНЦИПЫ НАЛОГООБЛОЖЕНЯ ПО

А.СМИТУ

Равномерность - равнонапряженность налоговых изъятий:

стабильность – устойчивость видов налогов

Слайд 13

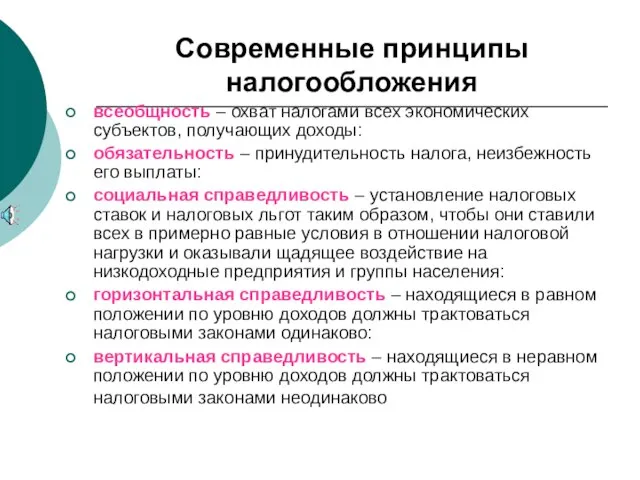

Современные принципы налогообложения

всеобщность – охват налогами всех экономических субъектов, получающих доходы:

обязательность

Современные принципы налогообложения

всеобщность – охват налогами всех экономических субъектов, получающих доходы:

обязательность

Слайд 14Дополнительные принципы, определенные НК РФ

однократность обложения;

налоги не должны подавлять заинтересованность коллективов

Дополнительные принципы, определенные НК РФ

однократность обложения;

налоги не должны подавлять заинтересованность коллективов

Слайд 15Группировка принципов:

экономические (соразмерность,

справедливость и др.);

юридические (равномерность налогового бремени, отрицание обратной силы

Группировка принципов:

экономические (соразмерность,

справедливость и др.);

юридические (равномерность налогового бремени, отрицание обратной силы

Слайд 16Вопрос 4

СПОСОБЫ ВЗИМАНИЯ НАЛОГОВ:

Кадастровый (использование кадастра - реестра, содержащего перечень сведений об

Вопрос 4

СПОСОБЫ ВЗИМАНИЯ НАЛОГОВ:

Кадастровый (использование кадастра - реестра, содержащего перечень сведений об

Презентация на тему: Политическая система 10 класс

Презентация на тему: Политическая система 10 класс Форма государства и ее элементы

Форма государства и ее элементы Токарь

Токарь Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe

Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe Процессуальные риски

Процессуальные риски Палеозойская эра

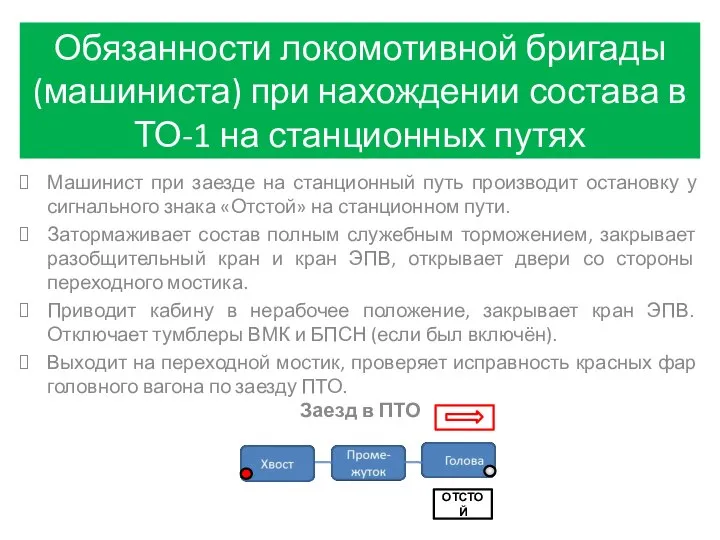

Палеозойская эра Обязанности машиниста при нахождении состава в ТО-1 на станционных путях

Обязанности машиниста при нахождении состава в ТО-1 на станционных путях В мире иллюзий

В мире иллюзий Dewey e il pensiero riflessivo

Dewey e il pensiero riflessivo Заключение договора управления многоквартирным домом

Заключение договора управления многоквартирным домом ОГОНЬ,

ОГОНЬ, Катастрофы

Катастрофы Семейство розоцветные

Семейство розоцветные Парламент России

Парламент России Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию

Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ

Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве

О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве Презентация классного часа ко дню Космонавтики.

Презентация классного часа ко дню Космонавтики. КАЗНЕТ СЕГОДНЯ. - презентация

КАЗНЕТ СЕГОДНЯ. - презентация Греция

Греция o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о

o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о Точка Фест

Точка Фест Highland Games

Highland Games Моя семья. Семейное благополучие глазами детей, 9 класс

Моя семья. Семейное благополучие глазами детей, 9 класс Боевые роботы

Боевые роботы Борис Андреевич Ярков

Борис Андреевич Ярков Приготовление яично-масляных соусов

Приготовление яично-масляных соусов Типаж Джиджи

Типаж Джиджи