- Инвестиции в основной капитал

Содержание

- 2. ПЛАН ЛЕКЦИИ 1. Основной капитал. Сущность, состав и структура основных средств. Нематериальные активы. 2. Наличие и

- 3. 1. ОСНОВНОЙ КАПИТАЛ. СУЩНОСТЬ, СОСТАВ И СТРУКТУРА ОСНОВНЫХ СРЕДСТВ. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ. Основной капитал характеризует ту часть

- 4. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ (НА) Активы не имеющие материально-вещественной формы, но принимающие участие в процессе финансово-хозяйственной деятельности. Виды

- 5. ОСНОВНЫЕ СРЕДСТВА Часть имущества, используемая в качестве средств труда. ПБУ 6/01. Основные условия: Использование в финансово-хозяйственной

- 6. ОСНОВНЫЕ СРЕДСТВА Классификация ОС:

- 7. ОСНОВНЫЕ СРЕДСТВА

- 8. НЕЗАВЕРШЕННОЕ СТРОИТЕЛЬСТВО. Не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные работы, капитальное строительство, нематериальные активы,

- 9. ДОХОДНЫЕ ВЛОЖЕНИЯ В МАТЕРИАЛЬНЫЕ ЦЕННОСТИ Относится стоимость имущества, приобретенного организацией и переданного во временное владение, пользование

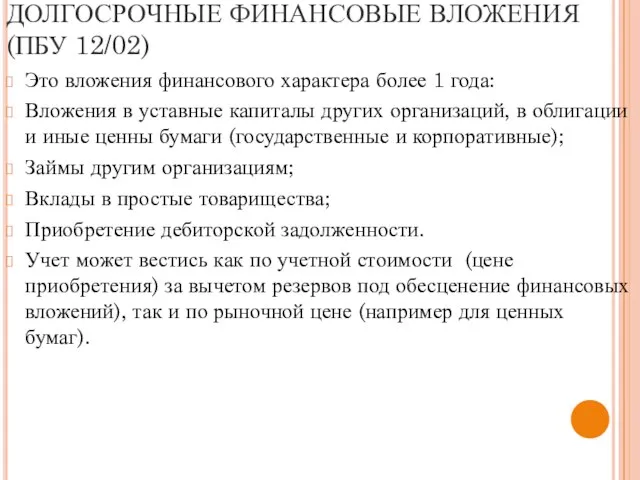

- 10. ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ (ПБУ 12/02) Это вложения финансового характера более 1 года: Вложения в уставные капиталы

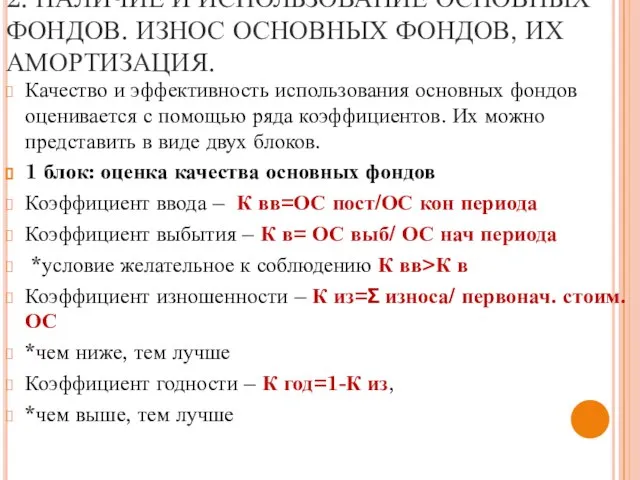

- 11. 2. НАЛИЧИЕ И ИСПОЛЬЗОВАНИЕ ОСНОВНЫХ ФОНДОВ. ИЗНОС ОСНОВНЫХ ФОНДОВ, ИХ АМОРТИЗАЦИЯ. Качество и эффективность использования основных

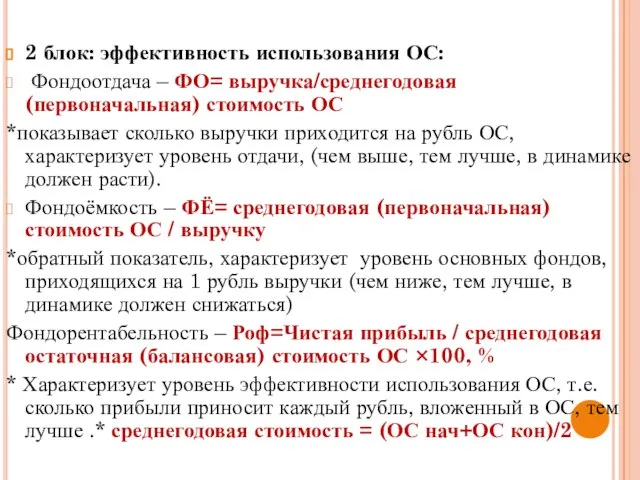

- 12. 2 блок: эффективность использования ОС: Фондоотдача – ФО= выручка/среднегодовая (первоначальная) стоимость ОС *показывает сколько выручки приходится

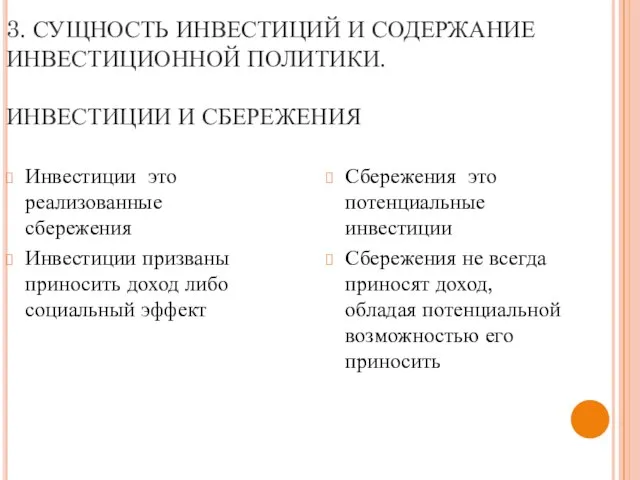

- 13. 3. СУЩНОСТЬ ИНВЕСТИЦИЙ И СОДЕРЖАНИЕ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ. ИНВЕСТИЦИИ И СБЕРЕЖЕНИЯ Инвестиции это реализованные сбережения Инвестиции призваны

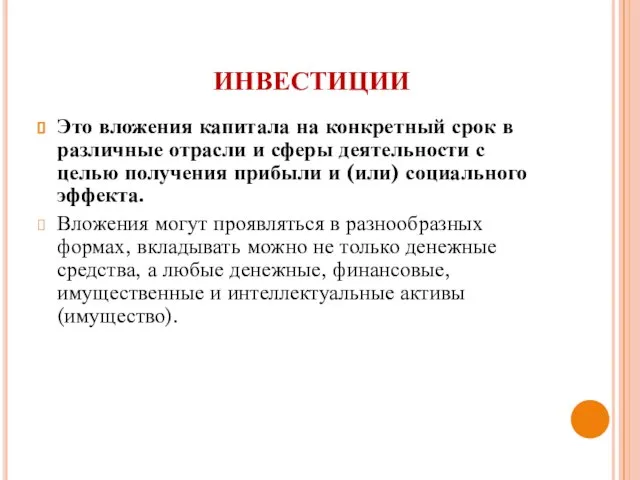

- 14. ИНВЕСТИЦИИ Это вложения капитала на конкретный срок в различные отрасли и сферы деятельности с целью получения

- 15. ИНВЕСТИЦИОННАЯ ПОЛИТИКА Составная часть экономической политики предприятия (корпорации), которая определяет выбор и способы реализации путей обновления

- 16. ФУНКЦИИ ИНВЕСТИЦИЙ Макроуровень Проведение политики расширенного производства Ускорение НТП Обеспечение конкурентоспособности отечественной продукции Структурная перестройка экономики

- 17. ПРИЗНАКИ ИНВЕСТИЦИЙ потенциальная способность инвестиций приносить доход разрыв во времени между вложением капитала и получением отдачи

- 18. ВИДЫ ИНВЕСТИЦИЙ Реальные инвестиции Финансовые инвестиции Нематериальные инвестиции

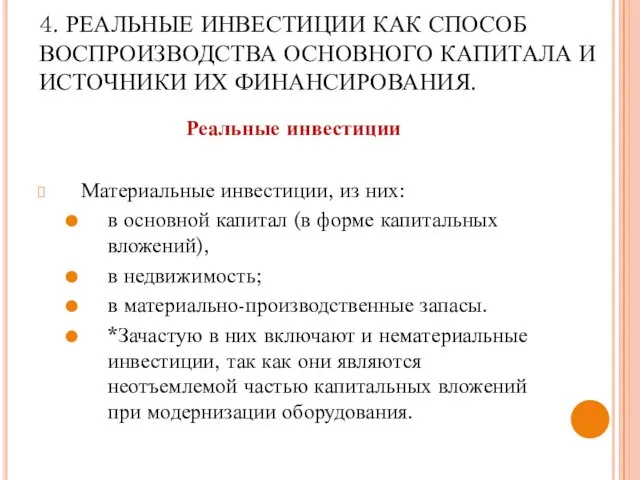

- 19. 4. РЕАЛЬНЫЕ ИНВЕСТИЦИИ КАК СПОСОБ ВОСПРОИЗВОДСТВА ОСНОВНОГО КАПИТАЛА И ИСТОЧНИКИ ИХ ФИНАНСИРОВАНИЯ. Реальные инвестиции Материальные инвестиции,

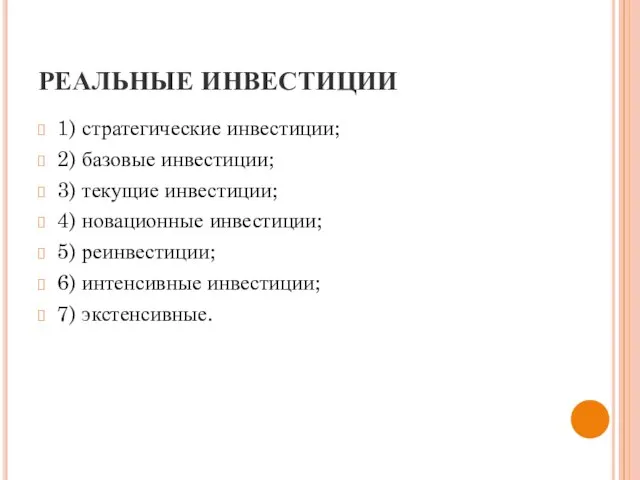

- 20. РЕАЛЬНЫЕ ИНВЕСТИЦИИ 1) стратегические инвестиции; 2) базовые инвестиции; 3) текущие инвестиции; 4) новационные инвестиции; 5) реинвестиции;

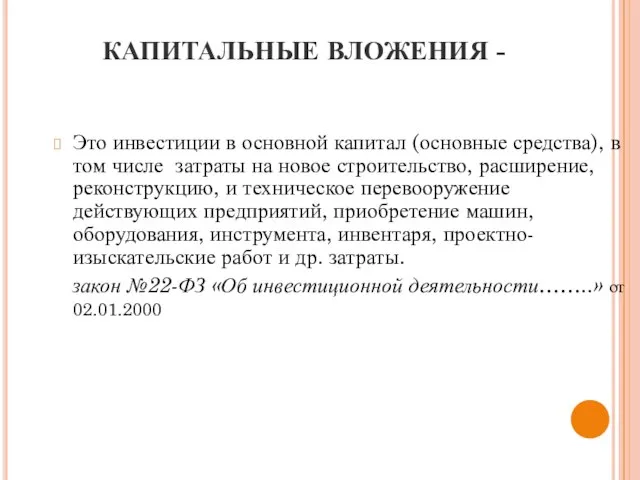

- 21. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ - Это инвестиции в основной капитал (основные средства), в том числе затраты на новое

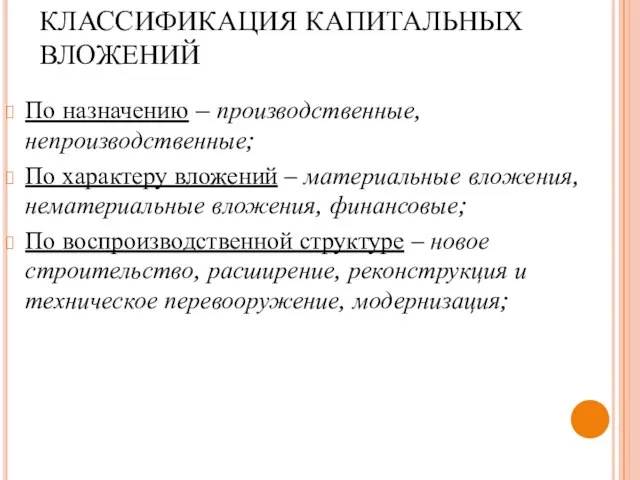

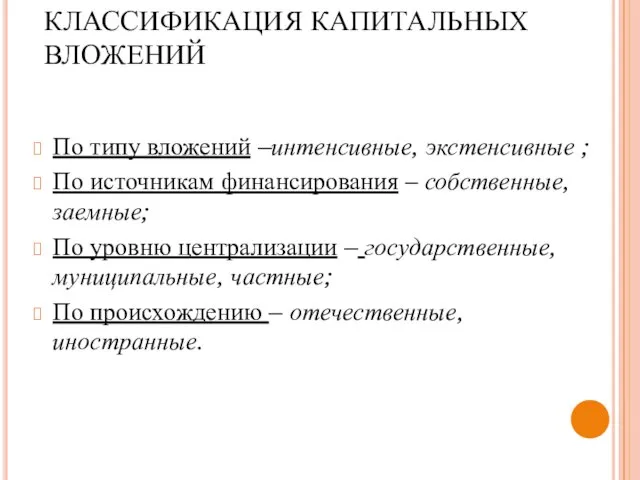

- 22. КЛАССИФИКАЦИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ По назначению – производственные, непроизводственные; По характеру вложений – материальные вложения, нематериальные вложения,

- 23. КЛАССИФИКАЦИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ По типу вложений –интенсивные, экстенсивные ; По источникам финансирования – собственные, заемные; По

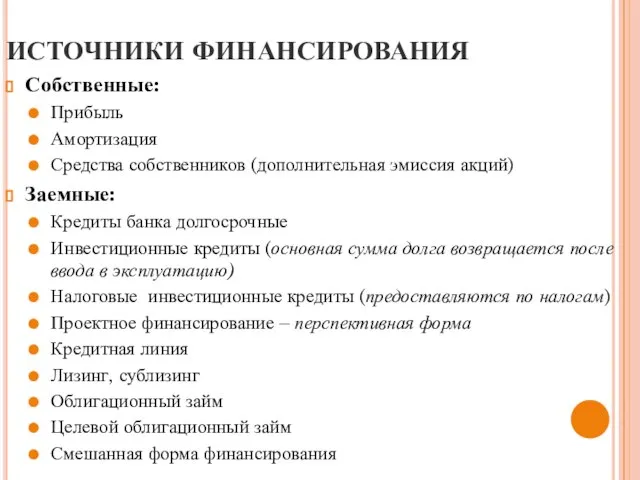

- 24. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ Собственные: Прибыль Амортизация Средства собственников (дополнительная эмиссия акций) Заемные: Кредиты банка долгосрочные Инвестиционные кредиты

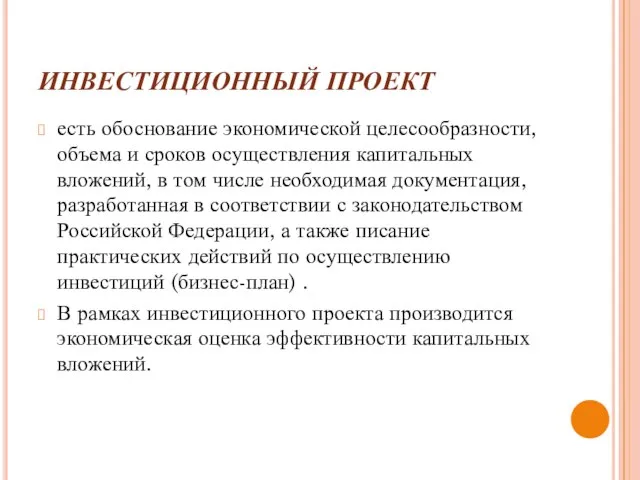

- 25. ИНВЕСТИЦИОННЫЙ ПРОЕКТ есть обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая

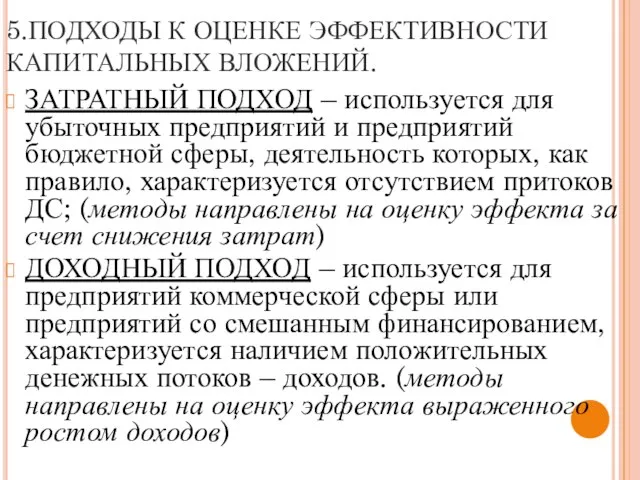

- 26. 5.ПОДХОДЫ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ. ЗАТРАТНЫЙ ПОДХОД – используется для убыточных предприятий и предприятий бюджетной

- 27. ЗАТРАТНЫЙ ПОДХОД Сравнительный коэффициент эффективности. Коэффициент эффективности капвложений. Срок окупаемости.

- 28. ДОХОДНЫЕ МЕТОДЫ Простые, статические методы, основанные на текущих оценках точка безубыточности; анализ денежных потоков в текущих

- 30. Скачать презентацию

Слайд 2ПЛАН ЛЕКЦИИ

1. Основной капитал. Сущность, состав и структура основных средств. Нематериальные активы.

2.

ПЛАН ЛЕКЦИИ

1. Основной капитал. Сущность, состав и структура основных средств. Нематериальные активы.

2.

Слайд 31. ОСНОВНОЙ КАПИТАЛ. СУЩНОСТЬ, СОСТАВ И СТРУКТУРА ОСНОВНЫХ СРЕДСТВ. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ.

Основной капитал

1. ОСНОВНОЙ КАПИТАЛ. СУЩНОСТЬ, СОСТАВ И СТРУКТУРА ОСНОВНЫХ СРЕДСТВ. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ.

Основной капитал

Слайд 4НЕМАТЕРИАЛЬНЫЕ АКТИВЫ (НА)

Активы не имеющие материально-вещественной формы, но принимающие участие в процессе

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ (НА)

Активы не имеющие материально-вещественной формы, но принимающие участие в процессе

Слайд 5ОСНОВНЫЕ СРЕДСТВА

Часть имущества, используемая в качестве средств труда. ПБУ 6/01.

Основные условия:

Использование в

ОСНОВНЫЕ СРЕДСТВА

Часть имущества, используемая в качестве средств труда. ПБУ 6/01.

Основные условия:

Использование в

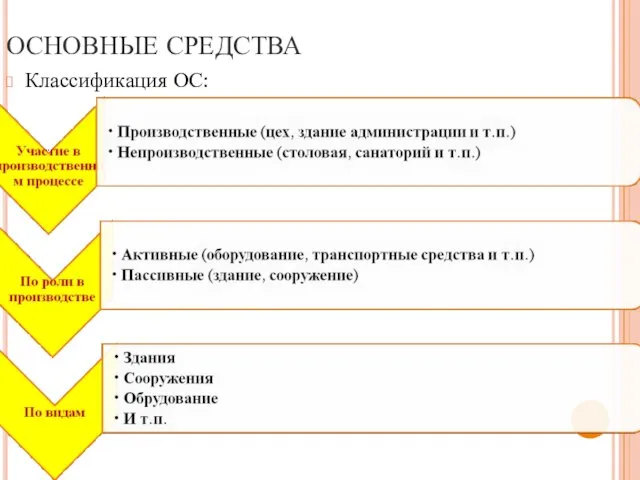

Слайд 6ОСНОВНЫЕ СРЕДСТВА

Классификация ОС:

ОСНОВНЫЕ СРЕДСТВА

Классификация ОС:

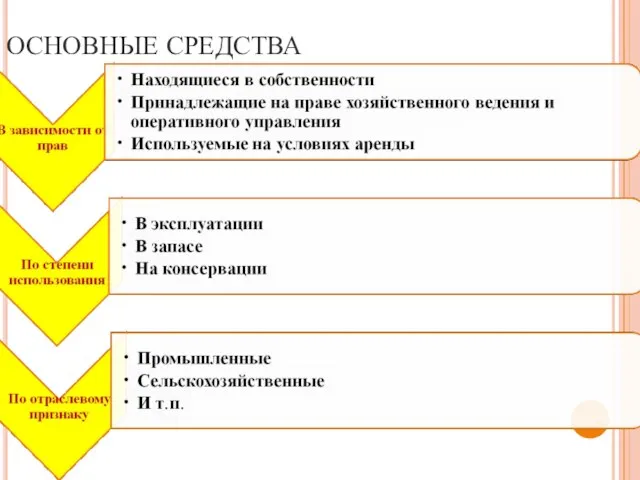

Слайд 7ОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ СРЕДСТВА

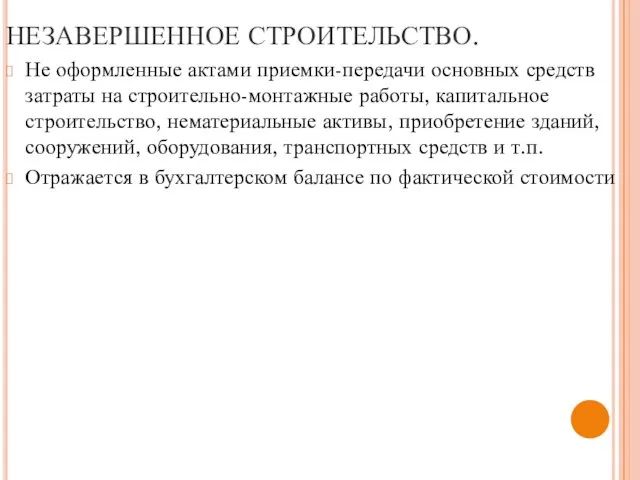

Слайд 8НЕЗАВЕРШЕННОЕ СТРОИТЕЛЬСТВО.

Не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные работы,

НЕЗАВЕРШЕННОЕ СТРОИТЕЛЬСТВО.

Не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные работы,

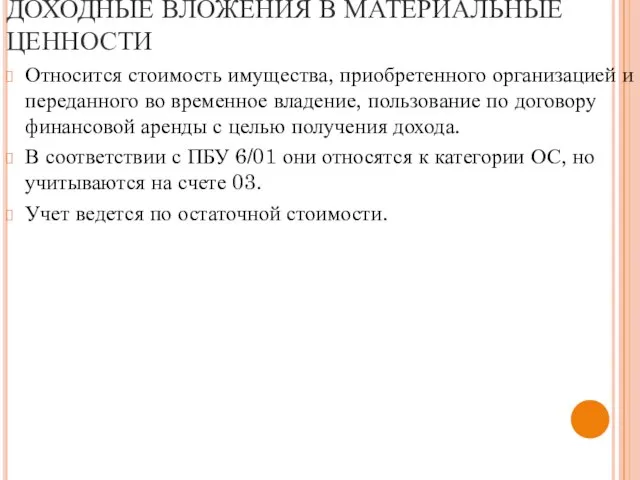

Слайд 9ДОХОДНЫЕ ВЛОЖЕНИЯ В МАТЕРИАЛЬНЫЕ ЦЕННОСТИ

Относится стоимость имущества, приобретенного организацией и переданного во

ДОХОДНЫЕ ВЛОЖЕНИЯ В МАТЕРИАЛЬНЫЕ ЦЕННОСТИ

Относится стоимость имущества, приобретенного организацией и переданного во

Слайд 10ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ (ПБУ 12/02)

Это вложения финансового характера более 1 года:

Вложения в

ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ (ПБУ 12/02)

Это вложения финансового характера более 1 года:

Вложения в

Слайд 112. НАЛИЧИЕ И ИСПОЛЬЗОВАНИЕ ОСНОВНЫХ ФОНДОВ. ИЗНОС ОСНОВНЫХ ФОНДОВ, ИХ АМОРТИЗАЦИЯ.

Качество

2. НАЛИЧИЕ И ИСПОЛЬЗОВАНИЕ ОСНОВНЫХ ФОНДОВ. ИЗНОС ОСНОВНЫХ ФОНДОВ, ИХ АМОРТИЗАЦИЯ.

Качество

Слайд 122 блок: эффективность использования ОС:

Фондоотдача – ФО= выручка/среднегодовая (первоначальная) стоимость ОС

*показывает

2 блок: эффективность использования ОС:

Фондоотдача – ФО= выручка/среднегодовая (первоначальная) стоимость ОС

*показывает

Слайд 133. СУЩНОСТЬ ИНВЕСТИЦИЙ И СОДЕРЖАНИЕ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ.

ИНВЕСТИЦИИ И СБЕРЕЖЕНИЯ

Инвестиции это реализованные сбережения

Инвестиции

3. СУЩНОСТЬ ИНВЕСТИЦИЙ И СОДЕРЖАНИЕ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ.

ИНВЕСТИЦИИ И СБЕРЕЖЕНИЯ

Инвестиции это реализованные сбережения

Инвестиции

Слайд 14 ИНВЕСТИЦИИ

Это вложения капитала на конкретный срок в различные отрасли и сферы

ИНВЕСТИЦИИ

Это вложения капитала на конкретный срок в различные отрасли и сферы

Слайд 15ИНВЕСТИЦИОННАЯ ПОЛИТИКА

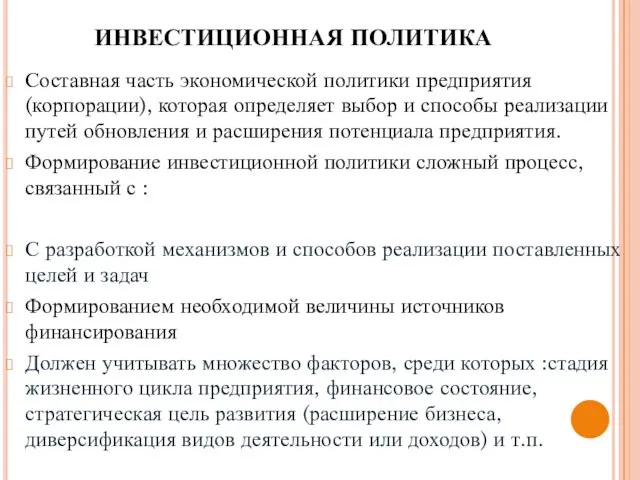

Составная часть экономической политики предприятия (корпорации), которая определяет выбор и способы

ИНВЕСТИЦИОННАЯ ПОЛИТИКА

Составная часть экономической политики предприятия (корпорации), которая определяет выбор и способы

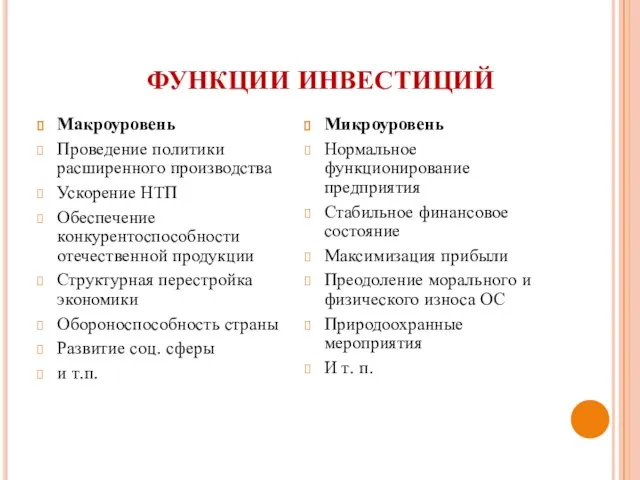

Слайд 16ФУНКЦИИ ИНВЕСТИЦИЙ

Макроуровень

Проведение политики расширенного производства

Ускорение НТП

Обеспечение конкурентоспособности отечественной продукции

Структурная перестройка экономики

Обороноспособность страны

Развитие

ФУНКЦИИ ИНВЕСТИЦИЙ

Макроуровень

Проведение политики расширенного производства

Ускорение НТП

Обеспечение конкурентоспособности отечественной продукции

Структурная перестройка экономики

Обороноспособность страны

Развитие

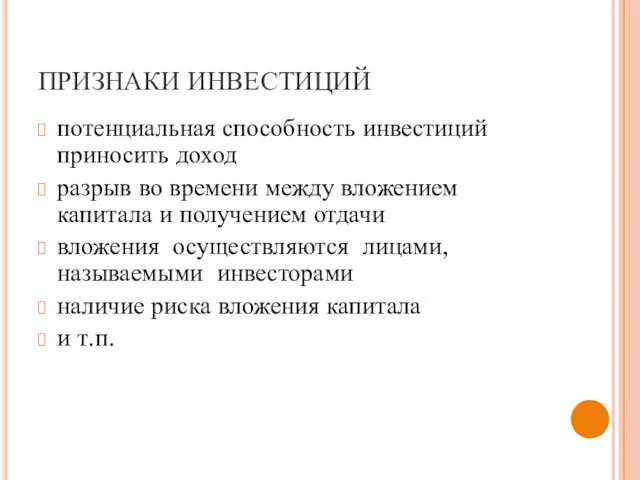

Слайд 17ПРИЗНАКИ ИНВЕСТИЦИЙ

потенциальная способность инвестиций приносить доход

разрыв во времени между вложением капитала

ПРИЗНАКИ ИНВЕСТИЦИЙ

потенциальная способность инвестиций приносить доход

разрыв во времени между вложением капитала

Слайд 18ВИДЫ ИНВЕСТИЦИЙ

Реальные инвестиции

Финансовые инвестиции

Нематериальные

инвестиции

ВИДЫ ИНВЕСТИЦИЙ

Реальные инвестиции

Финансовые инвестиции

Нематериальные

инвестиции

Слайд 194. РЕАЛЬНЫЕ ИНВЕСТИЦИИ КАК СПОСОБ ВОСПРОИЗВОДСТВА ОСНОВНОГО КАПИТАЛА И ИСТОЧНИКИ ИХ ФИНАНСИРОВАНИЯ.

Реальные

4. РЕАЛЬНЫЕ ИНВЕСТИЦИИ КАК СПОСОБ ВОСПРОИЗВОДСТВА ОСНОВНОГО КАПИТАЛА И ИСТОЧНИКИ ИХ ФИНАНСИРОВАНИЯ.

Реальные

Слайд 20РЕАЛЬНЫЕ ИНВЕСТИЦИИ

1) стратегические инвестиции;

2) базовые инвестиции;

3) текущие инвестиции;

4) новационные

РЕАЛЬНЫЕ ИНВЕСТИЦИИ

1) стратегические инвестиции;

2) базовые инвестиции;

3) текущие инвестиции;

4) новационные

Слайд 21КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ -

Это инвестиции в основной капитал (основные средства), в том числе

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ -

Это инвестиции в основной капитал (основные средства), в том числе

Слайд 22КЛАССИФИКАЦИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

По назначению – производственные, непроизводственные;

По характеру вложений – материальные вложения,

КЛАССИФИКАЦИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

По назначению – производственные, непроизводственные;

По характеру вложений – материальные вложения,

Слайд 23КЛАССИФИКАЦИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

По типу вложений –интенсивные, экстенсивные ;

По источникам финансирования – собственные,

КЛАССИФИКАЦИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

По типу вложений –интенсивные, экстенсивные ;

По источникам финансирования – собственные,

Слайд 24ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

Собственные:

Прибыль

Амортизация

Средства собственников (дополнительная эмиссия акций)

Заемные:

Кредиты банка долгосрочные

Инвестиционные кредиты (основная сумма долга

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

Собственные:

Прибыль

Амортизация

Средства собственников (дополнительная эмиссия акций)

Заемные:

Кредиты банка долгосрочные

Инвестиционные кредиты (основная сумма долга

Слайд 25ИНВЕСТИЦИОННЫЙ ПРОЕКТ

есть обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в

ИНВЕСТИЦИОННЫЙ ПРОЕКТ

есть обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в

Слайд 265.ПОДХОДЫ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ.

ЗАТРАТНЫЙ ПОДХОД – используется для убыточных предприятий

5.ПОДХОДЫ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ.

ЗАТРАТНЫЙ ПОДХОД – используется для убыточных предприятий

Слайд 27 ЗАТРАТНЫЙ ПОДХОД

Сравнительный коэффициент эффективности.

Коэффициент эффективности капвложений.

Срок окупаемости.

ЗАТРАТНЫЙ ПОДХОД

Сравнительный коэффициент эффективности.

Коэффициент эффективности капвложений.

Срок окупаемости.

Слайд 28ДОХОДНЫЕ МЕТОДЫ

Простые, статические методы, основанные на текущих оценках

точка безубыточности;

анализ денежных потоков в

ДОХОДНЫЕ МЕТОДЫ

Простые, статические методы, основанные на текущих оценках

точка безубыточности;

анализ денежных потоков в

Основные понятия изобразительного искусства

Основные понятия изобразительного искусства Путешествие в мир Простейших

Путешествие в мир Простейших "Культура речи"

"Культура речи" Дискретизация

Дискретизация Транзакции

Транзакции Мамонова Анастасия

Мамонова Анастасия The road towards sustainability

The road towards sustainability Pismo Święte mówi nam o Aniołach

Pismo Święte mówi nam o Aniołach Вступление

Вступление Presentation Title

Presentation Title  Контроль эксплуатационно-технического состояния аэродромных покрытий

Контроль эксплуатационно-технического состояния аэродромных покрытий Компьютерная память

Компьютерная память Жапыра

Жапыра Ежегодный отчёт директора школы по итогам 2011-2012 учебного года

Ежегодный отчёт директора школы по итогам 2011-2012 учебного года Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika

Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika Сочинение в 11 классе

Сочинение в 11 классе Реализм

Реализм Кукольный спектакль Зайкина тётя

Кукольный спектакль Зайкина тётя Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия!

Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия! Полина Виардо и Иван Тургенев

Полина Виардо и Иван Тургенев Физическая активность и её влияние на здоровье человека

Физическая активность и её влияние на здоровье человека Нарушения, допускаемые водителями-международниками, и их последствия

Нарушения, допускаемые водителями-международниками, и их последствия МиАвАСС занятие 3

МиАвАСС занятие 3 Сетевые операционные системы

Сетевые операционные системы Презентация на тему Творчество Ивана Андреевича Крылова

Презентация на тему Творчество Ивана Андреевича Крылова  Презентация на тему Показатели динамики рынка зерна в рф

Презентация на тему Показатели динамики рынка зерна в рф  Шаблон проекта

Шаблон проекта ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012

ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012