- Налогооблажение туристского бизнеса

Содержание

- 2. 1. Понятие и классификация налогов Налог – обязательный взнос, осуществляемый плательщиком в бюджет определенного уровня или

- 3. основные функции налогов Фискальная Регулирующая Контролирующая Распределительная

- 4. По уровню управления и налогообложения: Федеральные - НДС - налог на прибыль - подоходный налог с

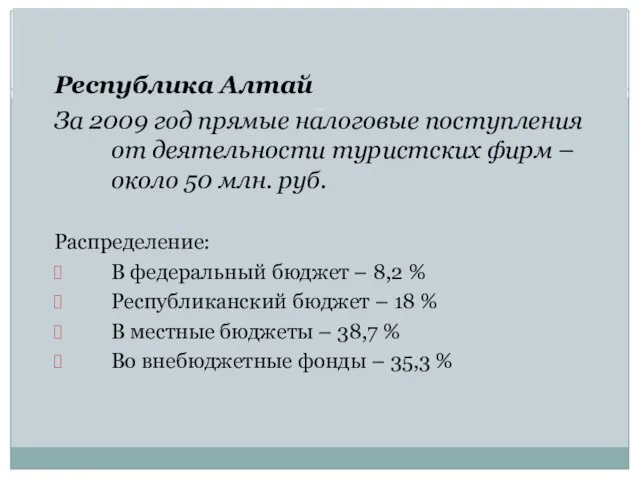

- 5. Республика Алтай За 2009 год прямые налоговые поступления от деятельности туристских фирм – около 50 млн.

- 6. В зависимости от статуса налогоплательщика С предприятий (юридические лица) С индивидуальных предпринимателей С населения (физические лица)

- 7. В зависимости от уровня ставки налога и размера доходов Прогрессивные Регрессивные Пропорциональные

- 8. Объект налога – это доходы, стоимость отдельных товаров, имущества и других объектов Субъект налога – налогоплательщик,

- 9. 2. Системы налогообложения Традиционная система налогообложения Упрощенная система Система налогообложения организаций, занимающихся определенными видами деятельности, подпадающими

- 10. Общая система налогообложения Налог на прибыль Налог на имущество Налог на доходы с физических лиц (НДФЛ)

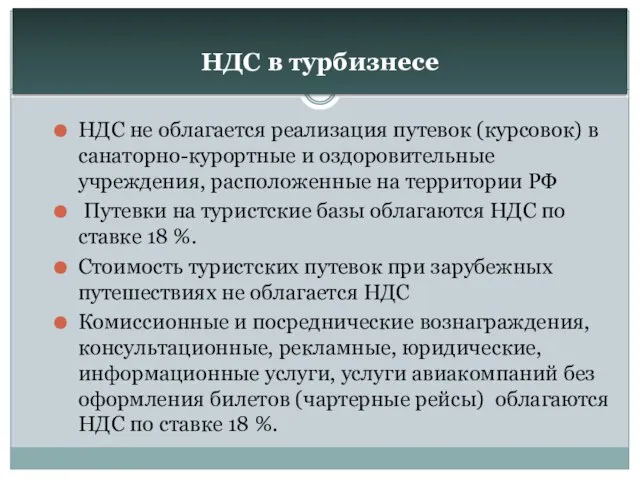

- 11. НДС в турбизнесе НДС не облагается реализация путевок (курсовок) в санаторно-курортные и оздоровительные учреждения, расположенные на

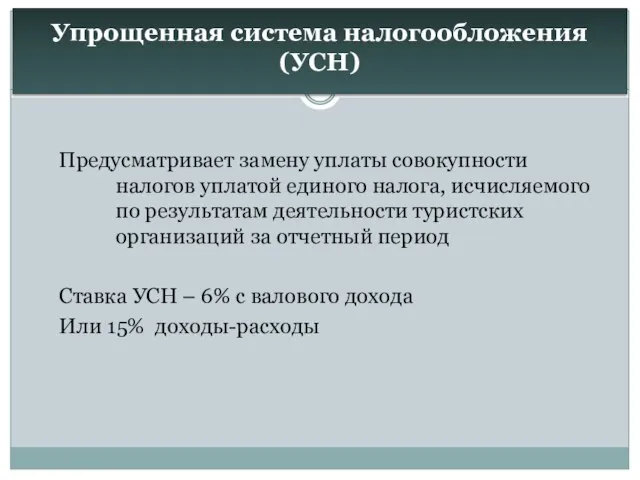

- 12. Упрощенная система налогообложения (УСН) Предусматривает замену уплаты совокупности налогов уплатой единого налога, исчисляемого по результатам деятельности

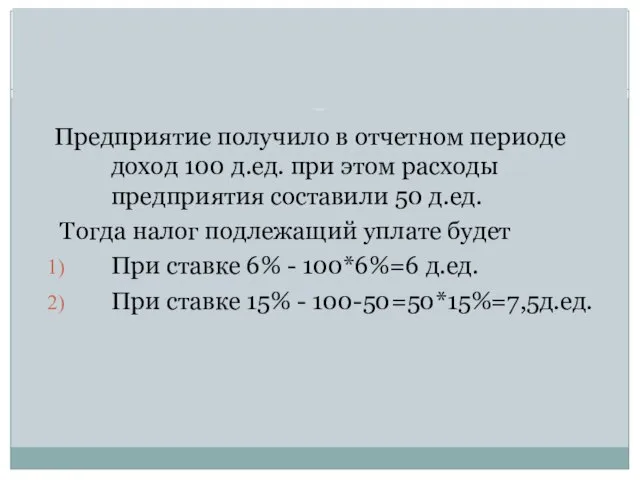

- 13. Предприятие получило в отчетном периоде доход 100 д.ед. при этом расходы предприятия составили 50 д.ед. Тогда

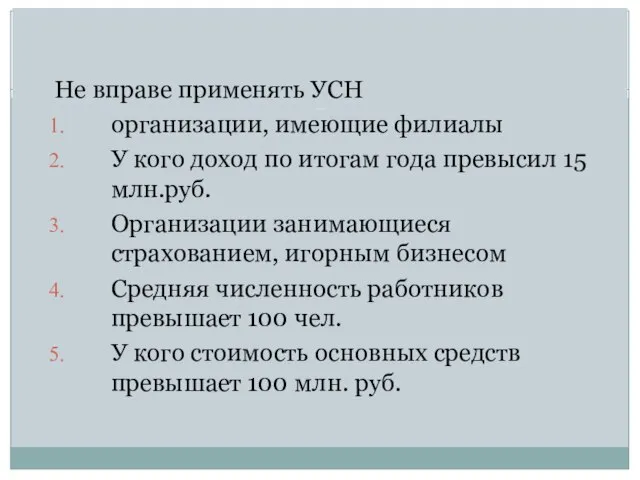

- 14. Не вправе применять УСН организации, имеющие филиалы У кого доход по итогам года превысил 15 млн.руб.

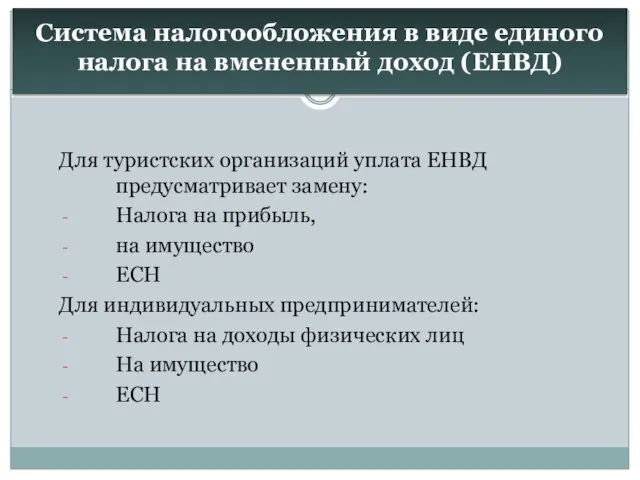

- 15. Система налогообложения в виде единого налога на вмененный доход (ЕНВД) Для туристских организаций уплата ЕНВД предусматривает

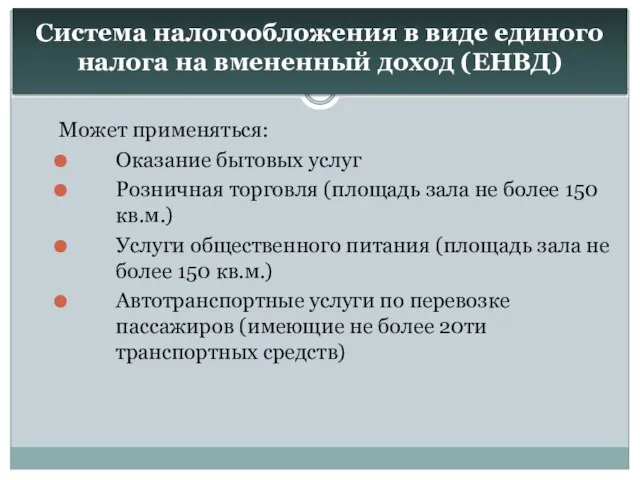

- 16. Система налогообложения в виде единого налога на вмененный доход (ЕНВД) Может применяться: Оказание бытовых услуг Розничная

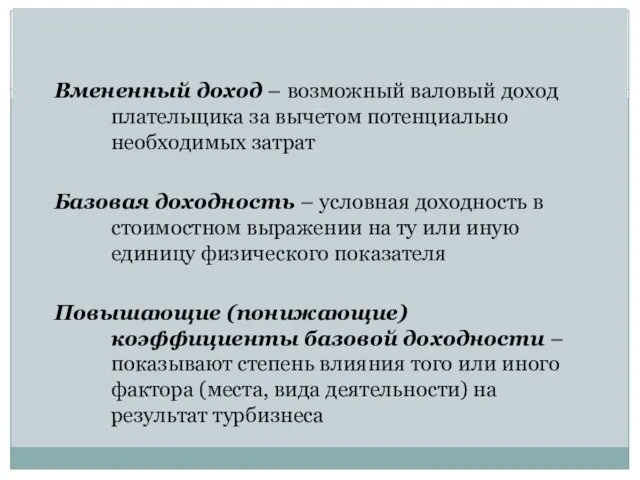

- 17. Вмененный доход – возможный валовый доход плательщика за вычетом потенциально необходимых затрат Базовая доходность – условная

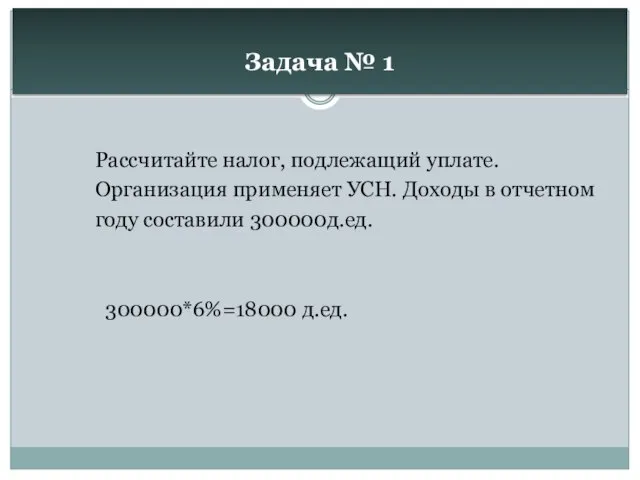

- 18. Задача № 1 Рассчитайте налог, подлежащий уплате. Организация применяет УСН. Доходы в отчетном году составили 300000д.ед.

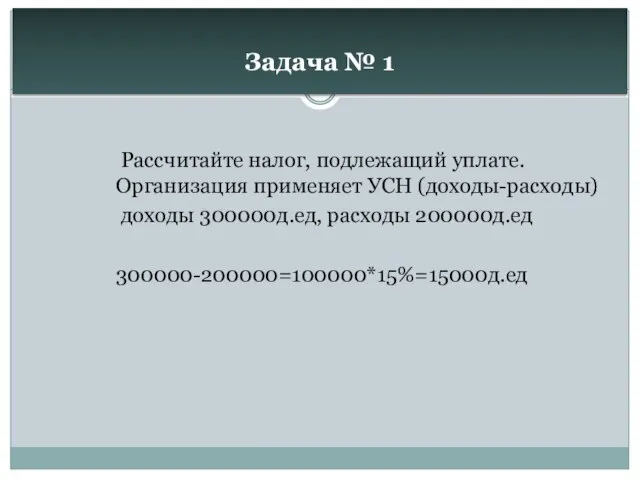

- 19. Задача № 1 Рассчитайте налог, подлежащий уплате. Организация применяет УСН (доходы-расходы) доходы 300000д.ед, расходы 200000д.ед 300000-200000=100000*15%=15000д.ед

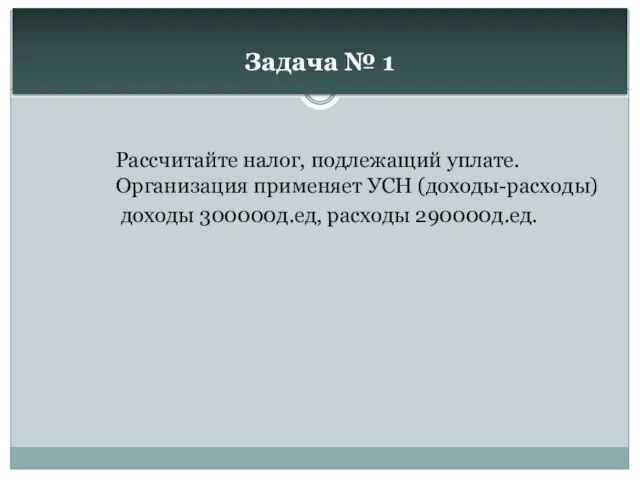

- 20. Задача № 1 Рассчитайте налог, подлежащий уплате. Организация применяет УСН (доходы-расходы) доходы 300000д.ед, расходы 290000д.ед.

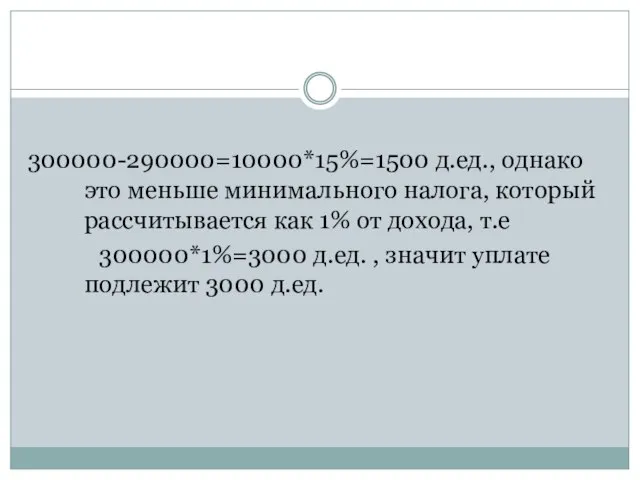

- 21. 300000-290000=10000*15%=1500 д.ед., однако это меньше минимального налога, который рассчитывается как 1% от дохода, т.е 300000*1%=3000 д.ед.

- 23. Скачать презентацию

Слайд 2

1. Понятие и классификация налогов

Налог – обязательный взнос, осуществляемый плательщиком в бюджет

1. Понятие и классификация налогов

Налог – обязательный взнос, осуществляемый плательщиком в бюджет

Слайд 3

основные функции налогов

Фискальная

Регулирующая

Контролирующая

Распределительная

основные функции налогов

Фискальная

Регулирующая

Контролирующая

Распределительная

Слайд 4По уровню управления и налогообложения:

Федеральные

- НДС

- налог на прибыль

- подоходный налог с

Федеральные

- НДС

- налог на прибыль

- подоходный налог с

Слайд 5Республика Алтай

За 2009 год прямые налоговые поступления от деятельности туристских фирм –

Республика Алтай

За 2009 год прямые налоговые поступления от деятельности туристских фирм –

Слайд 6В зависимости от статуса налогоплательщика

С предприятий (юридические лица)

С индивидуальных предпринимателей

С населения (физические

В зависимости от статуса налогоплательщика

С предприятий (юридические лица)

С индивидуальных предпринимателей

С населения (физические

Слайд 7В зависимости от уровня ставки налога и размера доходов

Прогрессивные

Регрессивные

Пропорциональные

В зависимости от уровня ставки налога и размера доходов

Прогрессивные

Регрессивные

Пропорциональные

Слайд 8

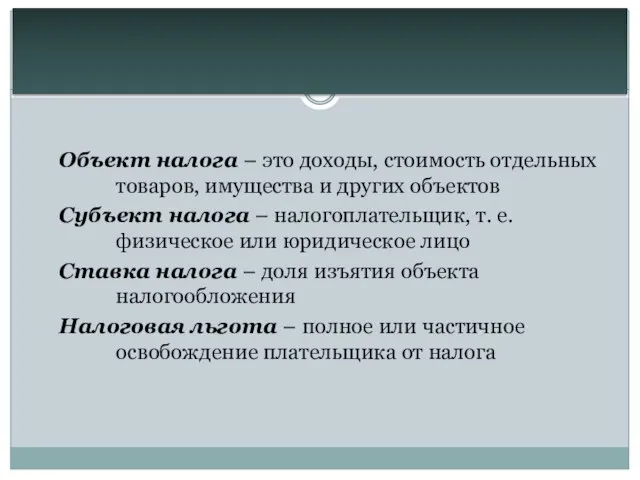

Объект налога – это доходы, стоимость отдельных товаров, имущества и других объектов

Субъект

Объект налога – это доходы, стоимость отдельных товаров, имущества и других объектов

Субъект

Слайд 9

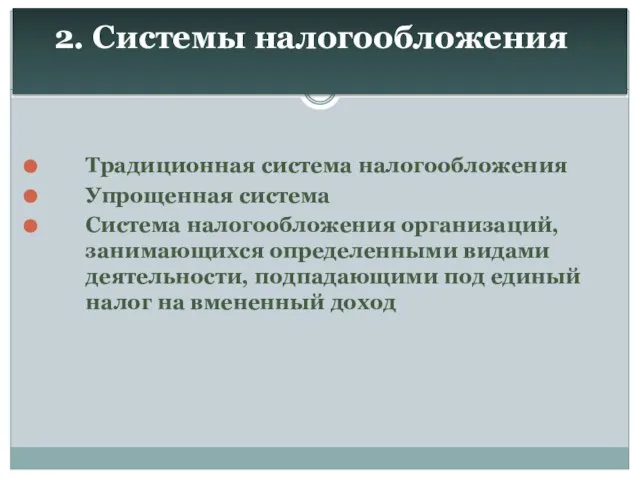

2. Системы налогообложения

Традиционная система налогообложения

Упрощенная система

Система налогообложения организаций, занимающихся определенными видами

2. Системы налогообложения

Традиционная система налогообложения

Упрощенная система

Система налогообложения организаций, занимающихся определенными видами

Слайд 10Общая система налогообложения

Налог на прибыль

Налог на имущество

Налог на доходы с

Общая система налогообложения

Налог на прибыль

Налог на имущество

Налог на доходы с

Слайд 11НДС в турбизнесе

НДС не облагается реализация путевок (курсовок) в санаторно-курортные и оздоровительные

НДС в турбизнесе

НДС не облагается реализация путевок (курсовок) в санаторно-курортные и оздоровительные

Слайд 12Упрощенная система налогообложения (УСН)

Предусматривает замену уплаты совокупности налогов уплатой единого налога, исчисляемого

Упрощенная система налогообложения (УСН)

Предусматривает замену уплаты совокупности налогов уплатой единого налога, исчисляемого

Слайд 13

Предприятие получило в отчетном периоде доход 100 д.ед. при этом расходы предприятия

Предприятие получило в отчетном периоде доход 100 д.ед. при этом расходы предприятия

Слайд 14

Не вправе применять УСН

организации, имеющие филиалы

У кого доход по итогам года превысил

Не вправе применять УСН

организации, имеющие филиалы

У кого доход по итогам года превысил

Слайд 15Система налогообложения в виде единого налога на вмененный доход (ЕНВД)

Для туристских организаций

Система налогообложения в виде единого налога на вмененный доход (ЕНВД)

Для туристских организаций

Слайд 16Система налогообложения в виде единого налога на вмененный доход (ЕНВД)

Может применяться:

Оказание бытовых

Система налогообложения в виде единого налога на вмененный доход (ЕНВД)

Может применяться:

Оказание бытовых

Слайд 17

Вмененный доход – возможный валовый доход плательщика за вычетом потенциально необходимых затрат

Базовая

Вмененный доход – возможный валовый доход плательщика за вычетом потенциально необходимых затрат

Базовая

Слайд 18Задача № 1

Рассчитайте налог, подлежащий уплате.

Организация применяет УСН. Доходы

Задача № 1

Рассчитайте налог, подлежащий уплате.

Организация применяет УСН. Доходы

Слайд 19Задача № 1

Рассчитайте налог, подлежащий уплате. Организация применяет УСН (доходы-расходы)

доходы

Задача № 1

Рассчитайте налог, подлежащий уплате. Организация применяет УСН (доходы-расходы)

доходы

Слайд 20Задача № 1

Рассчитайте налог, подлежащий уплате. Организация применяет УСН (доходы-расходы)

доходы

Задача № 1

Рассчитайте налог, подлежащий уплате. Организация применяет УСН (доходы-расходы)

доходы

Слайд 21300000-290000=10000*15%=1500 д.ед., однако это меньше минимального налога, который рассчитывается как 1% от

Клуб

Клуб 3. ЮФО Презентация Анализ качества отчетов

3. ЮФО Презентация Анализ качества отчетов Презентация на тему ЯДОВИТЫЕ ГРИБЫ

Презентация на тему ЯДОВИТЫЕ ГРИБЫ  Образ художественной культуры Японии

Образ художественной культуры Японии Как не стать жертвой преступников?

Как не стать жертвой преступников? Энергобезопасность -энергосбережение - энергоаудит

Энергобезопасность -энергосбережение - энергоаудит Развитие универсальных учебных действий у учащихся на уроке физики по теме «Давление газа» в 7 классе Орлова О

Развитие универсальных учебных действий у учащихся на уроке физики по теме «Давление газа» в 7 классе Орлова О Компания Сибирское здоровье. Специализация. Целевая аудитория. Позиционирование

Компания Сибирское здоровье. Специализация. Целевая аудитория. Позиционирование Производство фильтров микробиологической очистки воды AquaVallis Институт физики прочности и материаловедения СО РАН, г.Томск

Производство фильтров микробиологической очистки воды AquaVallis Институт физики прочности и материаловедения СО РАН, г.Томск МОТИВАЦИЯ МЕНЕДЖМЕНТА В КОНТЕКСТЕ ИНВЕСТИЦИОННОЙ СДЕЛКИКАК СБЛИЗИТЬ ИНТЕРЕСЫ ИНВЕСТОРА И МЕНЕДЖЕРА?

МОТИВАЦИЯ МЕНЕДЖМЕНТА В КОНТЕКСТЕ ИНВЕСТИЦИОННОЙ СДЕЛКИКАК СБЛИЗИТЬ ИНТЕРЕСЫ ИНВЕСТОРА И МЕНЕДЖЕРА? Word 2007: спецкурс

Word 2007: спецкурс СТРАХОВЩИК

СТРАХОВЩИК V Астанинский экономический форум (22-24 мая 2012 года, г. Астана)

V Астанинский экономический форум (22-24 мая 2012 года, г. Астана) Machine translation

Machine translation Королевство всяческих действий

Королевство всяческих действий Черепно-мозговые нервы

Черепно-мозговые нервы Социальные установки

Социальные установки Ирландский народный танец

Ирландский народный танец История становления и развития религиозных верований в мировой истории и их влияние на развитие общества и человека

История становления и развития религиозных верований в мировой истории и их влияние на развитие общества и человека Япония отправляемся в путешествие

Япония отправляемся в путешествие Химические свойства кислот

Химические свойства кислот Применение производных в математике и физике

Применение производных в математике и физике СЕТЕВЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

СЕТЕВЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ Народы степей

Народы степей Решение задач на сложение и вычитание чисел

Решение задач на сложение и вычитание чисел Работа - как жизненный путь

Работа - как жизненный путь Реорганизация хозяйства автоматики и телемеханики Восточно-Сибирской дирекции инфраструктуры

Реорганизация хозяйства автоматики и телемеханики Восточно-Сибирской дирекции инфраструктуры Презентация на тему животные из пластилина

Презентация на тему животные из пластилина