- Налоговая оптимизация: источники повышения налоговой эффективности

Содержание

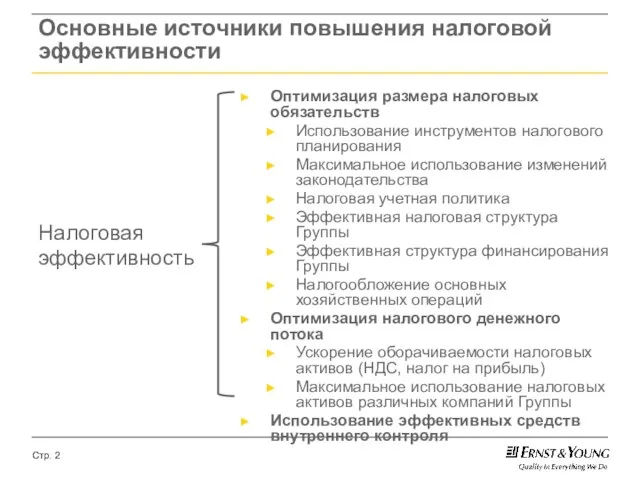

- 2. Основные источники повышения налоговой эффективности Налоговая эффективность Оптимизация размера налоговых обязательств Использование инструментов налогового планирования Максимальное

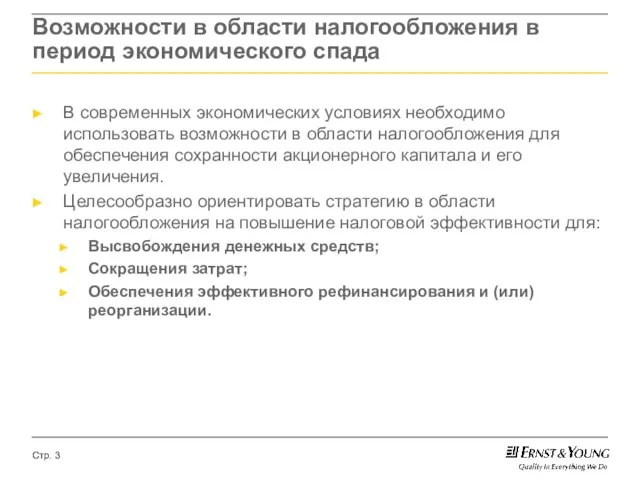

- 3. Возможности в области налогообложения в период экономического спада В современных экономических условиях необходимо использовать возможности в

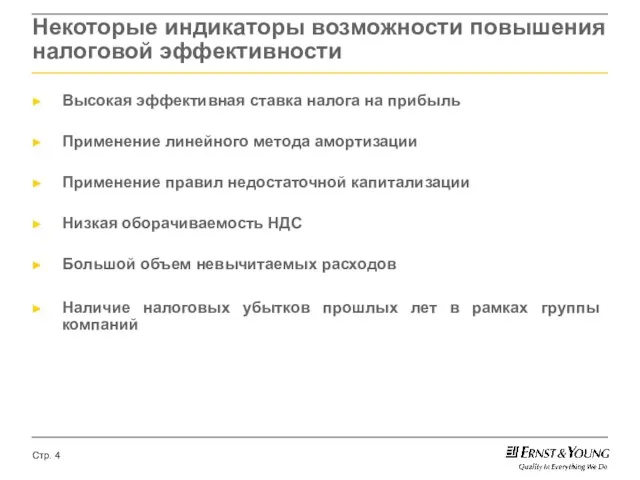

- 4. Некоторые индикаторы возможности повышения налоговой эффективности Высокая эффективная ставка налога на прибыль Применение линейного метода амортизации

- 5. Некоторые области возможного снижения налоговой нагрузки

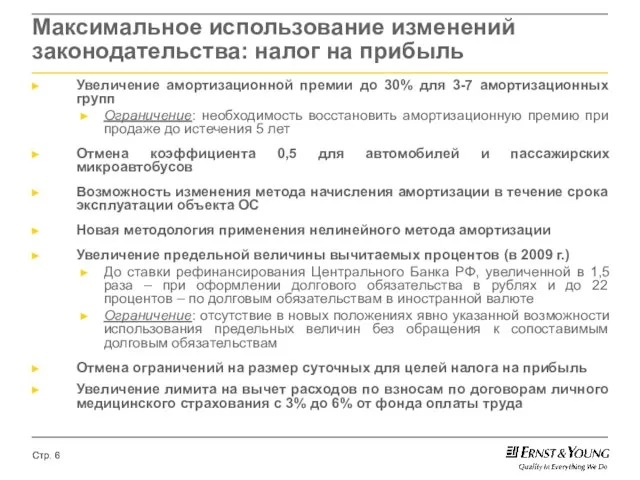

- 6. Увеличение амортизационной премии до 30% для 3-7 амортизационных групп Ограничение: необходимость восстановить амортизационную премию при продаже

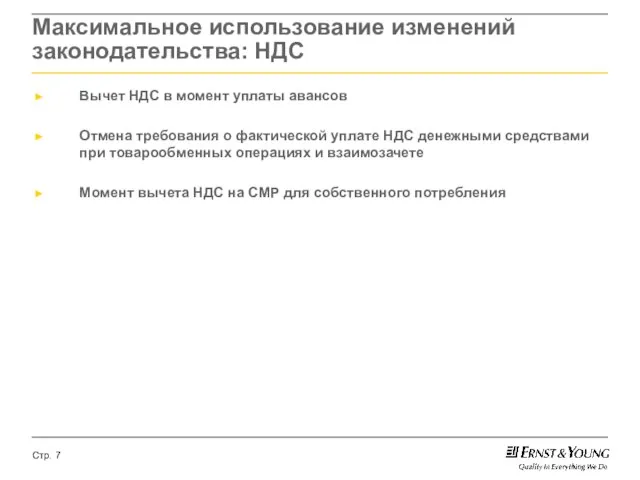

- 7. Вычет НДС в момент уплаты авансов Отмена требования о фактической уплате НДС денежными средствами при товарообменных

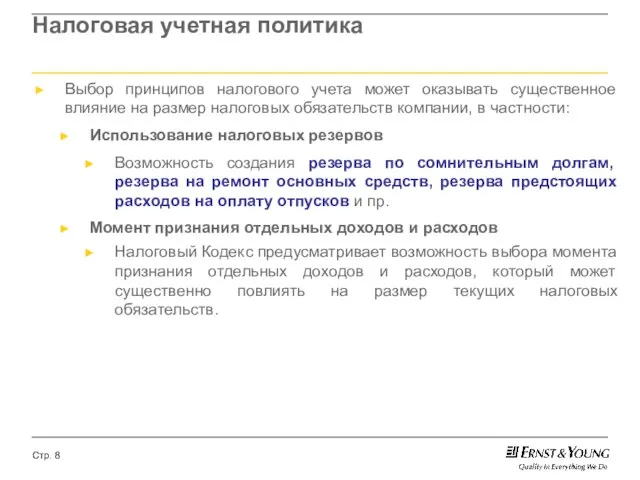

- 8. Налоговая учетная политика Выбор принципов налогового учета может оказывать существенное влияние на размер налоговых обязательств компании,

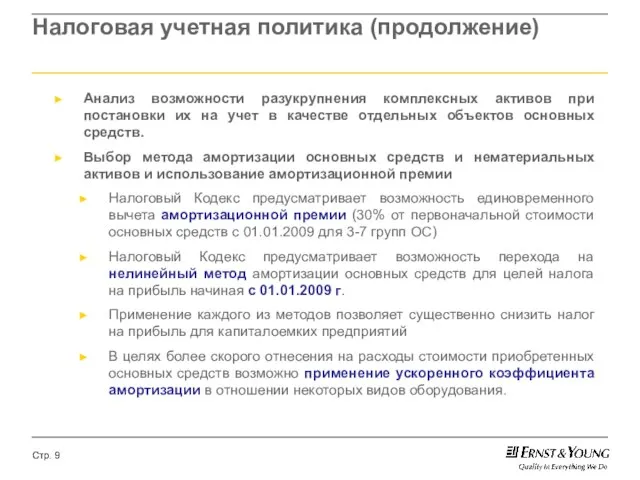

- 9. Налоговая учетная политика (продолжение) Анализ возможности разукрупнения комплексных активов при постановки их на учет в качестве

- 10. Эффективная налоговая структура Группы За счет эффективного структурирования операций и оптимизации юридической структуры Группы можно достичь

- 11. Эффективная структура финансирования Группы Оптимизация структуры финансирования операций в Группе может значительно повысить налоговую эффективность в

- 12. Снижение невычитаемых расходов Проведение детального анализа наиболее существенных категорий невычитаемых расходов с целью выявления возможности отнесения

- 13. Использование эффективных средств внутреннего контроля Существенная налоговая экономия может быть достигнута за счет улучшения процесса управления

- 14. Использование эффективных средств внутреннего контроля Текущий контроль факторов повышения налоговой эффективности может осуществляться, в частности, по

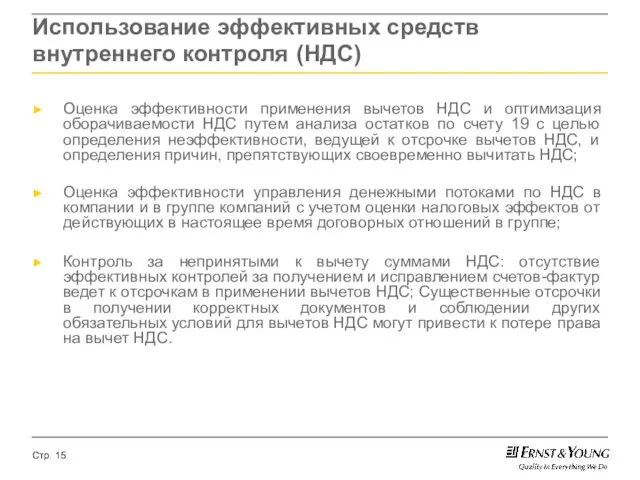

- 15. Использование эффективных средств внутреннего контроля (НДС) Оценка эффективности применения вычетов НДС и оптимизация оборачиваемости НДС путем

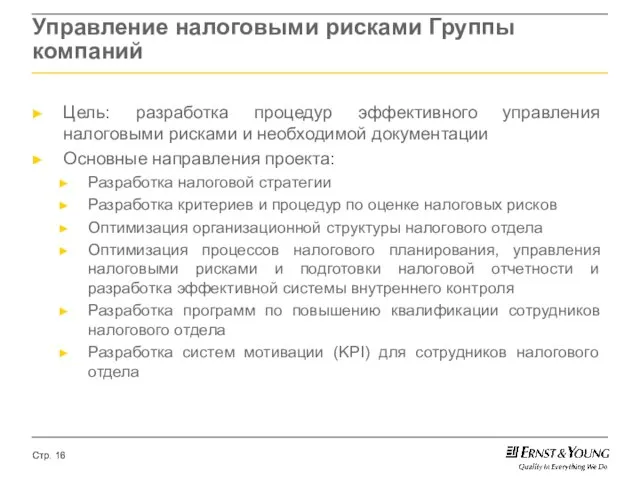

- 16. Управление налоговыми рисками Группы компаний Цель: разработка процедур эффективного управления налоговыми рисками и необходимой документации Основные

- 17. Возможные мероприятия по снижению налоговой нагрузки Инвентаризация Анализ выгод и затрат Детальная проработка Внедрение Определение явных

- 19. Скачать презентацию

Слайд 2Основные источники повышения налоговой эффективности

Налоговая

эффективность

Оптимизация размера налоговых обязательств

Использование инструментов налогового

Основные источники повышения налоговой эффективности

Налоговая

эффективность

Оптимизация размера налоговых обязательств

Использование инструментов налогового

Слайд 3Возможности в области налогообложения в период экономического спада

В современных экономических условиях

Возможности в области налогообложения в период экономического спада

В современных экономических условиях

Слайд 4Некоторые индикаторы возможности повышения налоговой эффективности

Высокая эффективная ставка налога на прибыль

Применение линейного

Некоторые индикаторы возможности повышения налоговой эффективности

Высокая эффективная ставка налога на прибыль

Применение линейного

Слайд 5

Некоторые области возможного снижения налоговой нагрузки

Некоторые области возможного снижения налоговой нагрузки

Слайд 6Увеличение амортизационной премии до 30% для 3-7 амортизационных групп

Ограничение: необходимость восстановить амортизационную

Увеличение амортизационной премии до 30% для 3-7 амортизационных групп

Ограничение: необходимость восстановить амортизационную

Слайд 7Вычет НДС в момент уплаты авансов

Отмена требования о фактической уплате НДС денежными

Вычет НДС в момент уплаты авансов

Отмена требования о фактической уплате НДС денежными

Слайд 8Налоговая учетная политика

Выбор принципов налогового учета может оказывать существенное влияние на размер

Налоговая учетная политика

Выбор принципов налогового учета может оказывать существенное влияние на размер

Слайд 9Налоговая учетная политика (продолжение)

Анализ возможности разукрупнения комплексных активов при постановки их на

Налоговая учетная политика (продолжение)

Анализ возможности разукрупнения комплексных активов при постановки их на

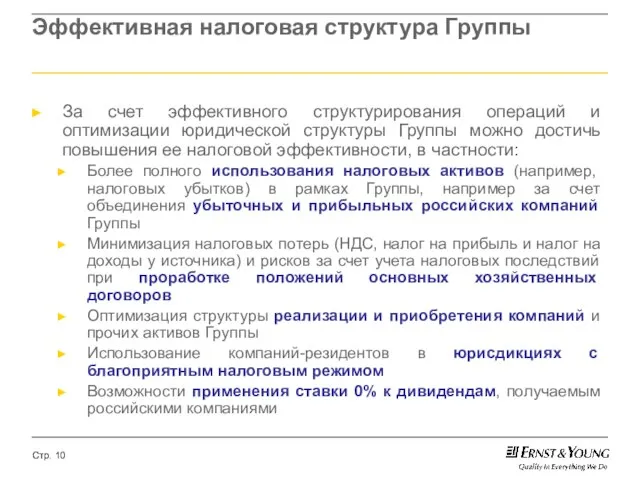

Слайд 10Эффективная налоговая структура Группы

За счет эффективного структурирования операций и оптимизации юридической структуры

Эффективная налоговая структура Группы

За счет эффективного структурирования операций и оптимизации юридической структуры

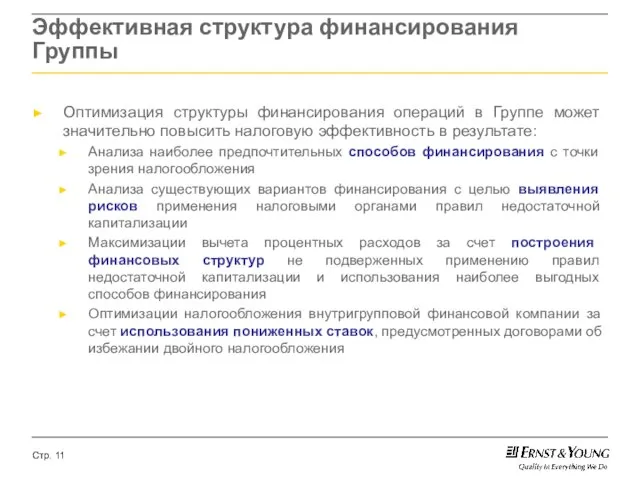

Слайд 11Эффективная структура финансирования Группы

Оптимизация структуры финансирования операций в Группе может значительно повысить

Эффективная структура финансирования Группы

Оптимизация структуры финансирования операций в Группе может значительно повысить

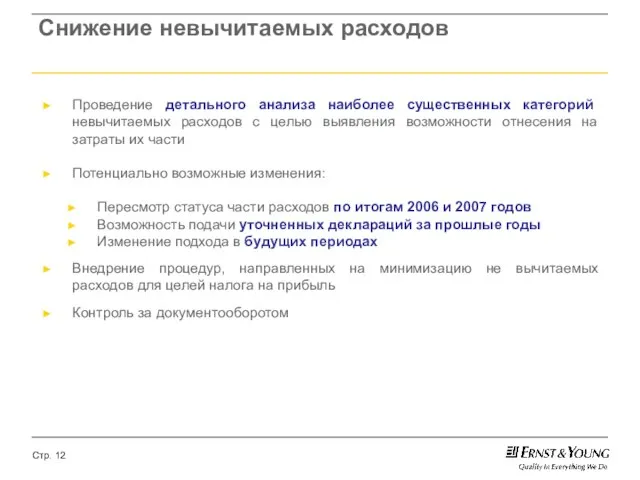

Слайд 12Снижение невычитаемых расходов

Проведение детального анализа наиболее существенных категорий невычитаемых расходов с целью

Снижение невычитаемых расходов

Проведение детального анализа наиболее существенных категорий невычитаемых расходов с целью

Слайд 13Использование эффективных средств внутреннего контроля

Существенная налоговая экономия может быть достигнута за счет

Использование эффективных средств внутреннего контроля

Существенная налоговая экономия может быть достигнута за счет

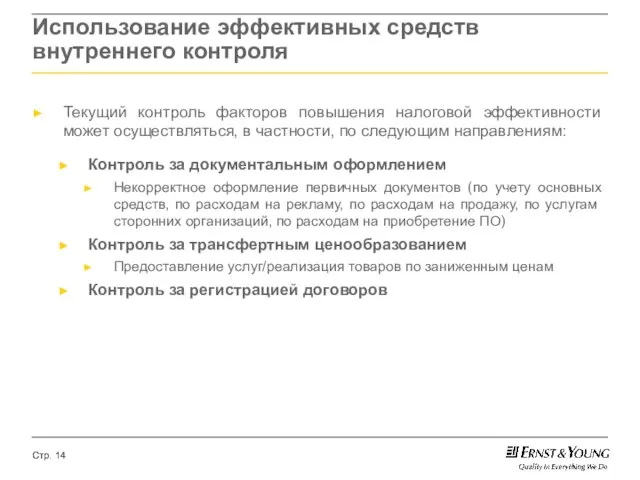

Слайд 14Использование эффективных средств внутреннего контроля

Текущий контроль факторов повышения налоговой эффективности может осуществляться,

Использование эффективных средств внутреннего контроля

Текущий контроль факторов повышения налоговой эффективности может осуществляться,

Слайд 15Использование эффективных средств внутреннего контроля (НДС)

Оценка эффективности применения вычетов НДС и оптимизация

Использование эффективных средств внутреннего контроля (НДС)

Оценка эффективности применения вычетов НДС и оптимизация

Слайд 16Управление налоговыми рисками Группы компаний

Цель: разработка процедур эффективного управления налоговыми рисками и

Управление налоговыми рисками Группы компаний

Цель: разработка процедур эффективного управления налоговыми рисками и

Слайд 17Возможные мероприятия по снижению налоговой нагрузки

Инвентаризация

Анализ выгод

и затрат

Детальная проработка

Внедрение

Определение явных областей

Возможные мероприятия по снижению налоговой нагрузки

Инвентаризация

Анализ выгод

и затрат

Детальная проработка

Внедрение

Определение явных областей

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ  И это наш сайт

И это наш сайт Тарас Бульба

Тарас Бульба Натурализм

Натурализм Презентация на тему Первая печатная книга на Руси

Презентация на тему Первая печатная книга на Руси  ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО

ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО Комплексный чертеж прямой линии

Комплексный чертеж прямой линии Будущее фотографии

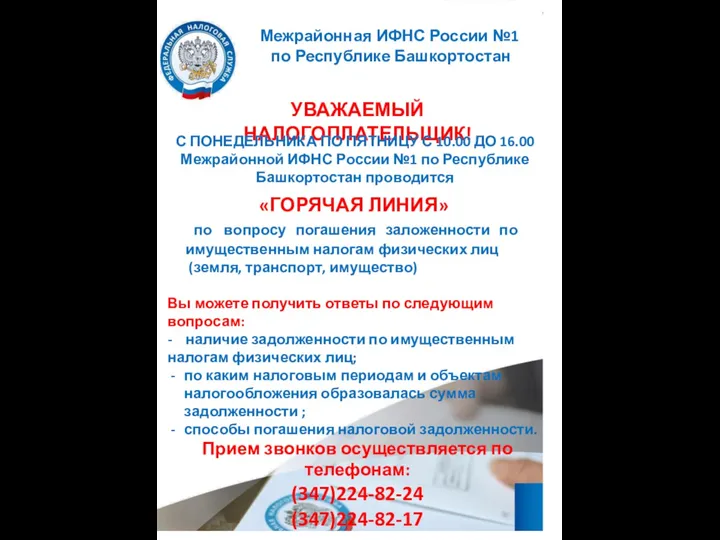

Будущее фотографии Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество)

Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество) Dimension and Units

Dimension and Units So Young Lee, Republic of Korea President of International Innovative Women

So Young Lee, Republic of Korea President of International Innovative Women Фазиль Абдулович Искандер

Фазиль Абдулович Искандер PWE Unit 6 Lesson 3

PWE Unit 6 Lesson 3 МАФ из современных материалов для детских площадок

МАФ из современных материалов для детских площадок Полиминифермер: перепеловодство, кролиководство, червеводство

Полиминифермер: перепеловодство, кролиководство, червеводство Национальный татарский костюм

Национальный татарский костюм ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ)

ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ) Ребрединг твое

Ребрединг твое Натуральные числа

Натуральные числа Бюджет для граждан на 2022 год

Бюджет для граждан на 2022 год Подвижные игры и эстафеты на лыжах

Подвижные игры и эстафеты на лыжах Презентация на тему Ассирийская держава Древний мир

Презентация на тему Ассирийская держава Древний мир  Презентация на тему Одоевский "Городок в табакерке"

Презентация на тему Одоевский "Городок в табакерке" Концепция психолингвиста А. А. Леонтьева о речевом общении

Концепция психолингвиста А. А. Леонтьева о речевом общении "Страшно живучи"

"Страшно живучи" Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска

Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска Организационно-правовые формы и правовой режим предпринимательской деятельности

Организационно-правовые формы и правовой режим предпринимательской деятельности Наука и искусство

Наука и искусство