- Налоговая система. Лекция 3

Содержание

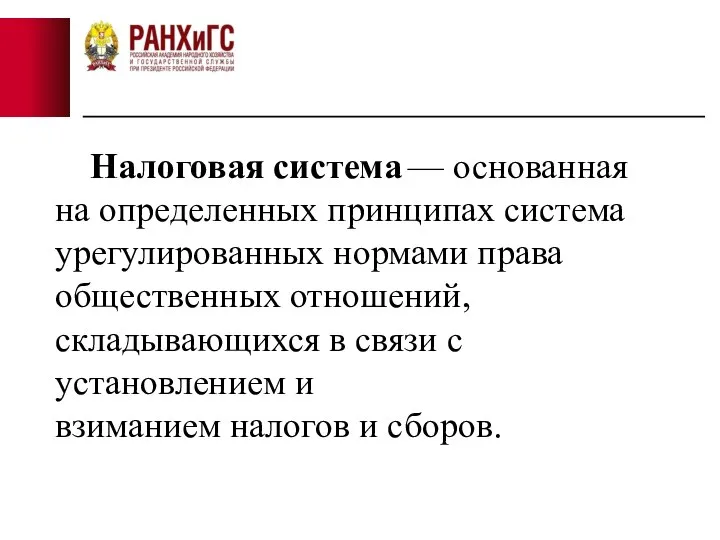

- 2. Налоговая система — основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в связи

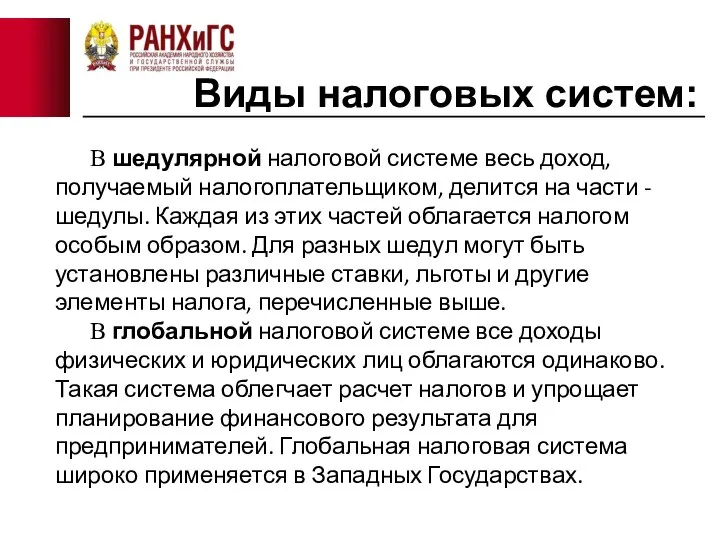

- 3. Виды налоговых систем: В шедулярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части - шедулы.

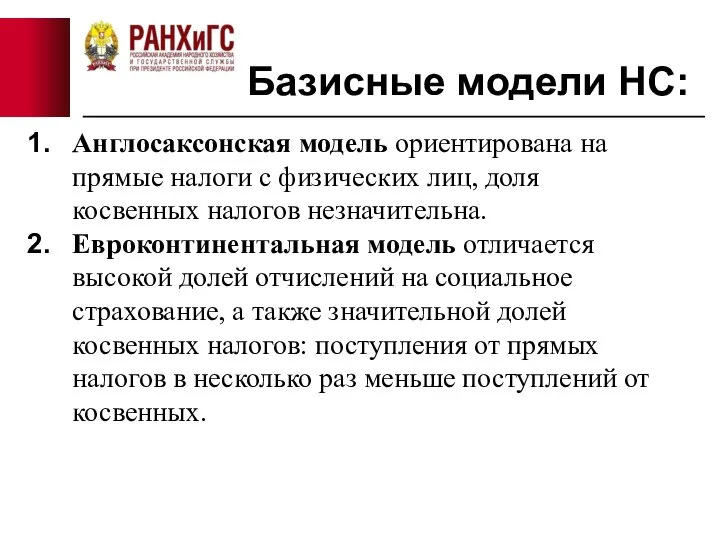

- 4. Базисные модели НС: Англосаксонская модель ориентирована на прямые налоги с физических лиц, доля косвенных налогов незначительна.

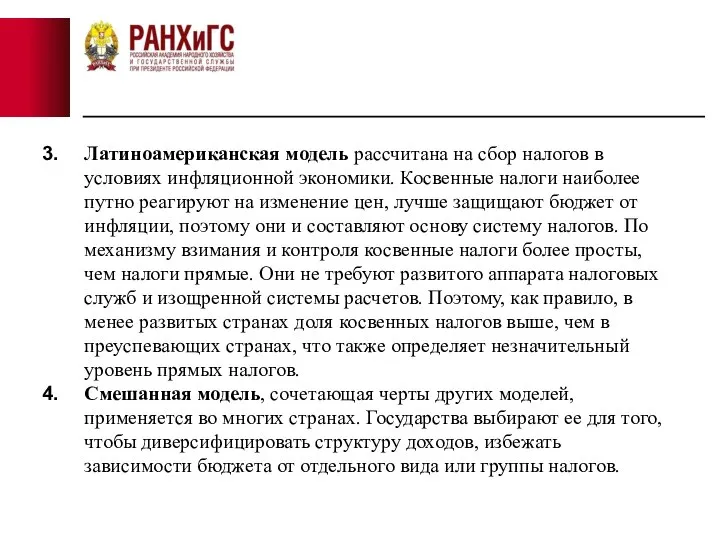

- 5. Латиноамериканская модель рассчитана на сбор налогов в условиях инфляционной экономики. Косвенные налоги наиболее путно реагируют на

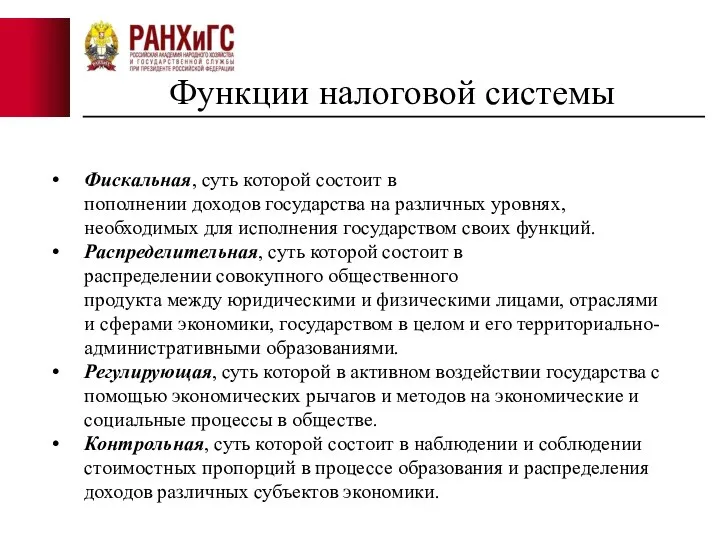

- 6. Функции налоговой системы Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для

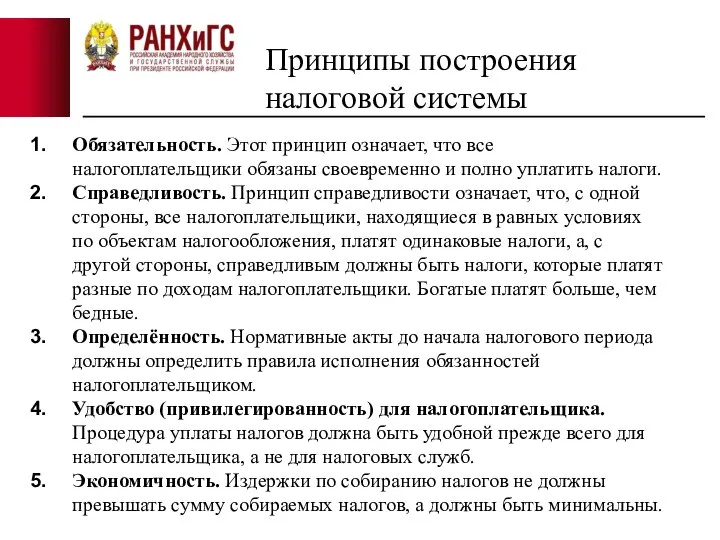

- 7. Принципы построения налоговой системы Обязательность. Этот принцип означает, что все налогоплательщики обязаны своевременно и полно уплатить

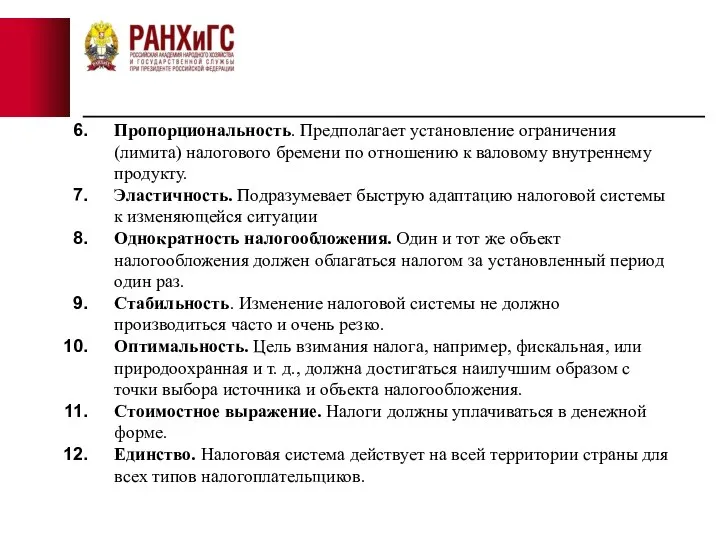

- 8. Пропорциональность. Предполагает установление ограничения (лимита) налогового бремени по отношению к валовому внутреннему продукту. Эластичность. Подразумевает быструю

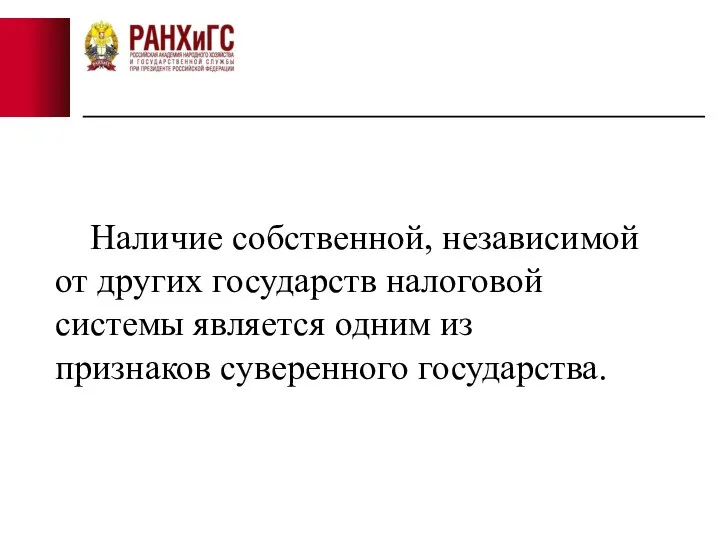

- 9. Наличие собственной, независимой от других государств налоговой системы является одним из признаков суверенного государства.

- 10. По механизму формирования: Прямые налоги - налоги на доходы и имущество. Они взимаются с конкретного физического

- 11. Правительство Российской Федерации участвует в координации налоговой политики с Белоруссией, с другими государствами, входящими в Содружество

- 12. Законом "Об основах налоговой системы в Российской Федерации" введена трехуровневая система налогообложения предприятий, организаций и физических

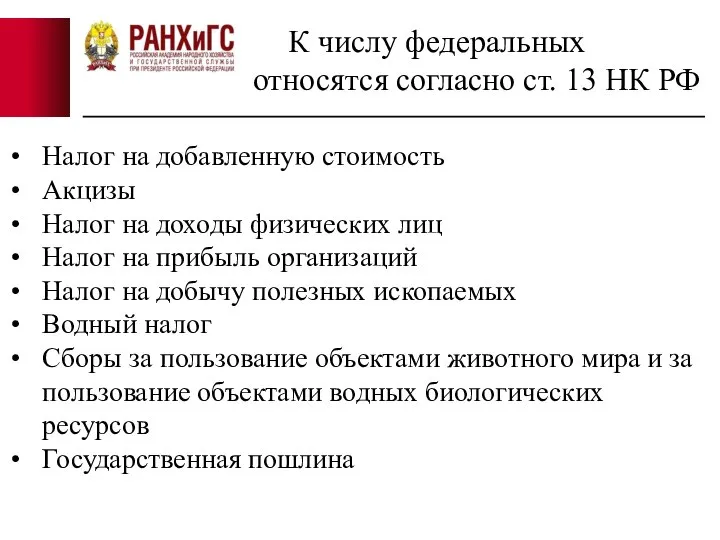

- 13. Первый уровень — это федеральные налоги России. Они действуют на территории всей страны и регулируются общероссийским

- 14. Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Налог на прибыль организаций Налог на

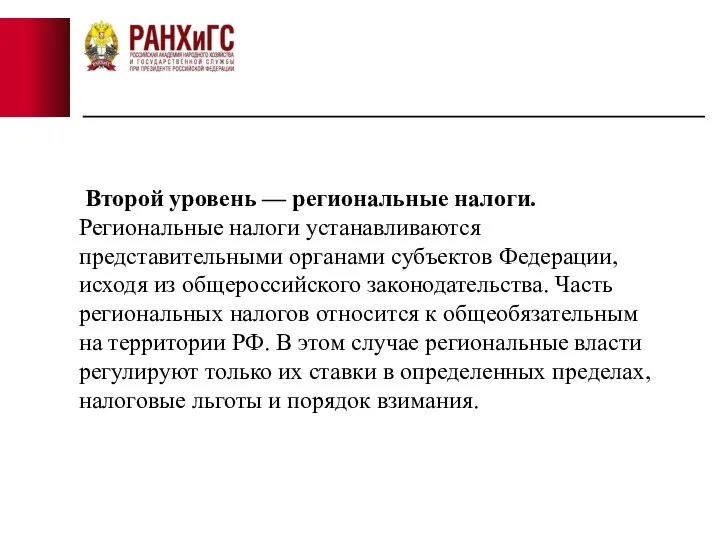

- 15. Второй уровень — региональные налоги. Региональные налоги устанавливаются представительными органами субъектов Федерации, исходя из общероссийского законодательства.

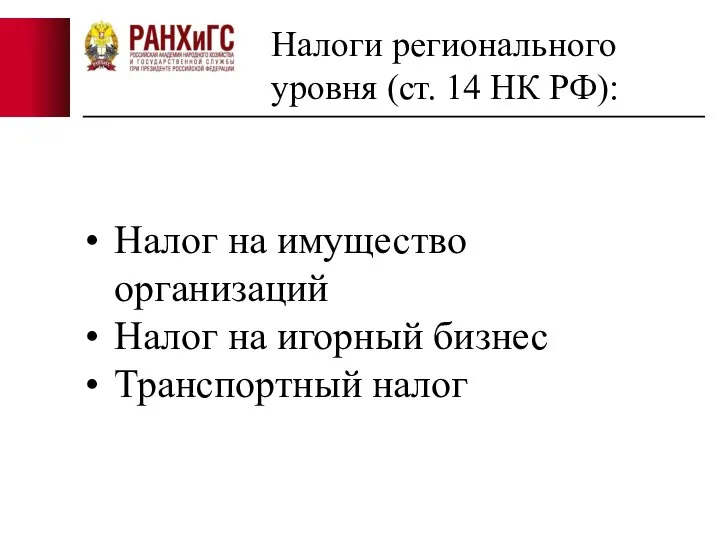

- 16. Налоги регионального уровня (ст. 14 НК РФ): Налог на имущество организаций Налог на игорный бизнес Транспортный

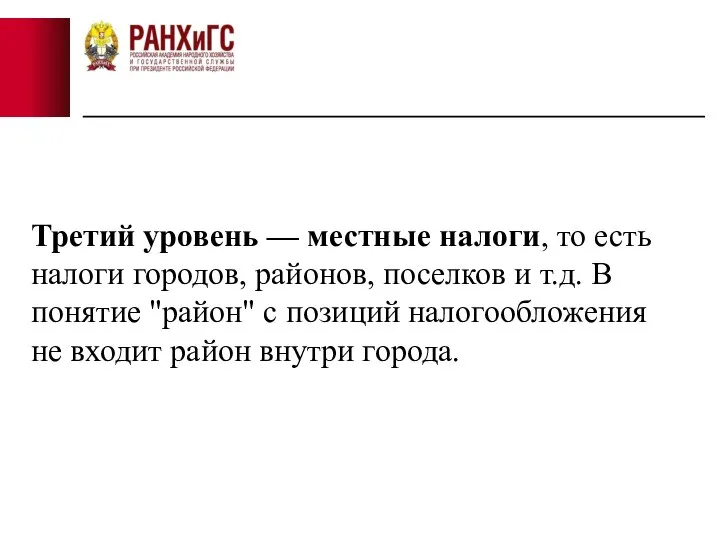

- 17. Третий уровень — местные налоги, то есть налоги городов, районов, поселков и т.д. В понятие "район"

- 18. Местные налоги ( ст. 15 НК РФ): Земельный налог Налог на имущество физических лиц Торговый сбор

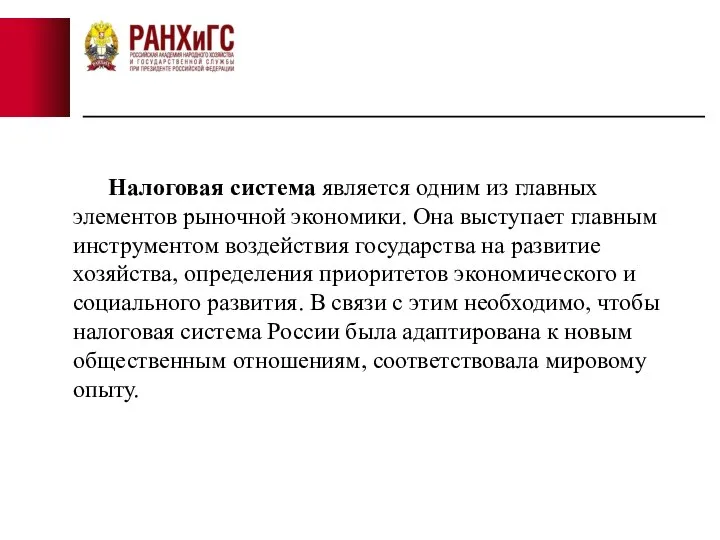

- 19. Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на

- 21. Скачать презентацию

Слайд 2Налоговая система — основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в

Налоговая система — основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в

Слайд 3Виды налоговых систем:

В шедулярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части -

Виды налоговых систем:

В шедулярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части -

Слайд 4Базисные модели НС:

Англосаксонская модель ориентирована на прямые налоги с физических лиц,

Базисные модели НС:

Англосаксонская модель ориентирована на прямые налоги с физических лиц,

Слайд 5Латиноамериканская модель рассчитана на сбор налогов в условиях инфляционной экономики. Косвенные налоги

Латиноамериканская модель рассчитана на сбор налогов в условиях инфляционной экономики. Косвенные налоги

Слайд 6Функции налоговой системы

Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях,

Функции налоговой системы

Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях,

Слайд 7Принципы построения налоговой системы

Обязательность. Этот принцип означает, что все налогоплательщики обязаны своевременно

Принципы построения налоговой системы

Обязательность. Этот принцип означает, что все налогоплательщики обязаны своевременно

Слайд 8Пропорциональность. Предполагает установление ограничения (лимита) налогового бремени по отношению к валовому внутреннему

Пропорциональность. Предполагает установление ограничения (лимита) налогового бремени по отношению к валовому внутреннему

Слайд 9Наличие собственной, независимой от других государств налоговой системы является одним из признаков суверенного

Наличие собственной, независимой от других государств налоговой системы является одним из признаков суверенного

Слайд 10По механизму формирования:

Прямые налоги - налоги на доходы и имущество. Они взимаются

По механизму формирования:

Прямые налоги - налоги на доходы и имущество. Они взимаются

Слайд 11

Правительство Российской Федерации участвует в координации налоговой политики с Белоруссией, с другими

Правительство Российской Федерации участвует в координации налоговой политики с Белоруссией, с другими

Слайд 12Законом "Об основах налоговой системы в Российской Федерации" введена трехуровневая система налогообложения

Законом "Об основах налоговой системы в Российской Федерации" введена трехуровневая система налогообложения

Слайд 13Первый уровень — это федеральные налоги России. Они действуют на территории всей

Первый уровень — это федеральные налоги России. Они действуют на территории всей

Слайд 14Налог на добавленную стоимость

Акцизы

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на

Налог на добавленную стоимость

Акцизы

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на

Слайд 15 Второй уровень — региональные налоги. Региональные налоги устанавливаются представительными органами субъектов Федерации,

Второй уровень — региональные налоги. Региональные налоги устанавливаются представительными органами субъектов Федерации,

Слайд 16Налоги регионального уровня (ст. 14 НК РФ):

Налог на имущество организаций

Налог на игорный

Налоги регионального уровня (ст. 14 НК РФ):

Налог на имущество организаций

Налог на игорный

Слайд 17Третий уровень — местные налоги, то есть налоги городов, районов, поселков и т.д. В

Третий уровень — местные налоги, то есть налоги городов, районов, поселков и т.д. В

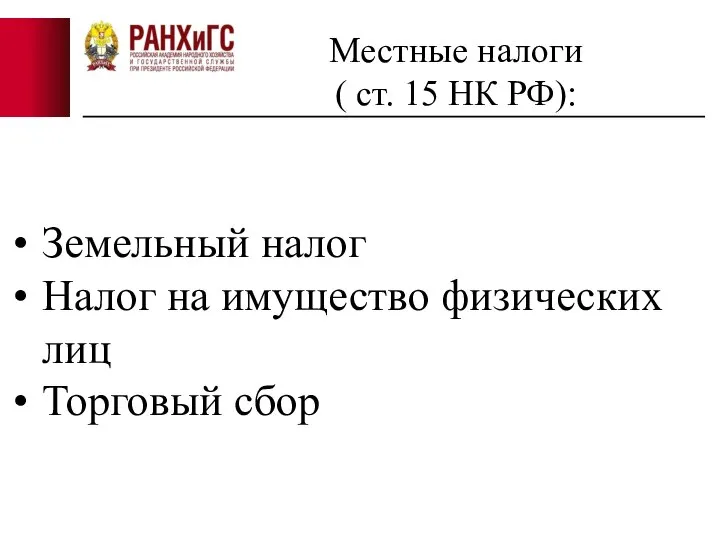

Слайд 18Местные налоги

( ст. 15 НК РФ):

Земельный налог

Налог на имущество физических лиц

Торговый

Местные налоги

( ст. 15 НК РФ):

Земельный налог

Налог на имущество физических лиц

Торговый

Слайд 19Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным

Свобода и ответственность (4 класс)

Свобода и ответственность (4 класс) Презентация на тему Новый год. История праздника

Презентация на тему Новый год. История праздника  Загрязнение автотранспортом

Загрязнение автотранспортом Муниципальное автономное дошкольное образовательное учреждение «Центр развития ребенка – детский сад №50 «Родничок»б

Муниципальное автономное дошкольное образовательное учреждение «Центр развития ребенка – детский сад №50 «Родничок»б Энергетическое использование биомассы в Украине: правовые аспекты

Энергетическое использование биомассы в Украине: правовые аспекты Приоритетными направлениями деятельности общественного движения «Добрые дети мира» в 2010 году будут являться:

Приоритетными направлениями деятельности общественного движения «Добрые дети мира» в 2010 году будут являться: Воркшоп по Мастерской будущего Содержание

Воркшоп по Мастерской будущего Содержание Учителя – участники ВОВ

Учителя – участники ВОВ Цитомегаловирусы

Цитомегаловирусы Политическое лидерство: Дональд Трамп

Политическое лидерство: Дональд Трамп Всегда великая Россия

Всегда великая Россия Подготовка к ГИА по русскому языку часть 2 (тестовые задания и задания с кратким ответом)

Подготовка к ГИА по русскому языку часть 2 (тестовые задания и задания с кратким ответом) Биологическая и психологическая подструктура личности

Биологическая и психологическая подструктура личности Старая печатная русскоязычная реклама парфюмерии

Старая печатная русскоязычная реклама парфюмерии Тема 12.Правонарушения

Тема 12.Правонарушения Творения мира

Творения мира Коллективное управление смежными правами Глава III. Смежные права (Закон РК «Об авторском праве и смежных правах» от 10 июня 1996 года N

Коллективное управление смежными правами Глава III. Смежные права (Закон РК «Об авторском праве и смежных правах» от 10 июня 1996 года N OOP, metaprogramming, blocks, iterators

OOP, metaprogramming, blocks, iterators Независимый депозитарий с сегрегированными счетами и арбитражем сделок для трейдеров и брокеров

Независимый депозитарий с сегрегированными счетами и арбитражем сделок для трейдеров и брокеров Мат одинокому королю

Мат одинокому королю Панно средствами народного примитивного орнаментирования

Панно средствами народного примитивного орнаментирования Имя урока

Имя урока Установка локальной сети в школе

Установка локальной сети в школе Образовательный проект Промсвязьбанка

Образовательный проект Промсвязьбанка Презентация на тему Тюменская область история, география, экономика

Презентация на тему Тюменская область история, география, экономика Санаторий Лесники. Медицинские услуги

Санаторий Лесники. Медицинские услуги Опыт взаимодействия Церкви и государства в трезвенном просвещении

Опыт взаимодействия Церкви и государства в трезвенном просвещении Чытачам Брылеўскай бібліятэкі Красавік 2019 г

Чытачам Брылеўскай бібліятэкі Красавік 2019 г