- Налоговое право. Налог на доходы физических лиц (НДФЛ)

Содержание

- 2. Налогоплательщики Физические лица: резиденты(общемировой доход)*; нерезиденты (доходы от источников в РФ). * Резидент(в целях НДФЛ) –

- 3. Объект налогообложения Доход: Общемировой - для резидентов От источников в РФ - для нерезидентов

- 4. Налоговая база Все доходы: в денежной форме; в натуральной форме; материальная выгода.

- 5. Налоговый период Календарный год Отчетный период Календарный год

- 6. Доходы не подлежащие налогообложению ст. 217 НК РФ Пособия (по безработице, по беременности и родам), пенсии,

- 7. Налоговые вычеты Стандартные Социальные Имущественные Профессиональные Инвестиционный

- 8. Налоговые ставки 13% 15% 30% 35%

- 9. Налоговая ставка в 13% Все доходы резидентов (за некоторым исключением); Доходы нерезидентов от трудовой деятельности (высококвалифицированный

- 10. Налоговая ставка в 15% Дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами

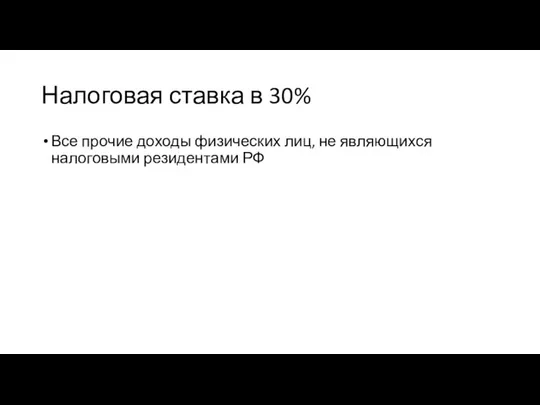

- 11. Налоговая ставка в 30% Все прочие доходы физических лиц, не являющихся налоговыми резидентами РФ

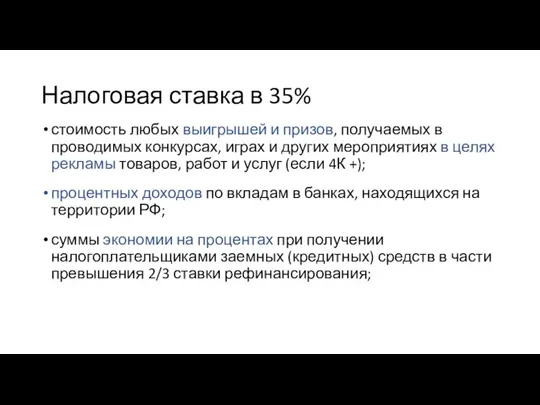

- 12. Налоговая ставка в 35% стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других

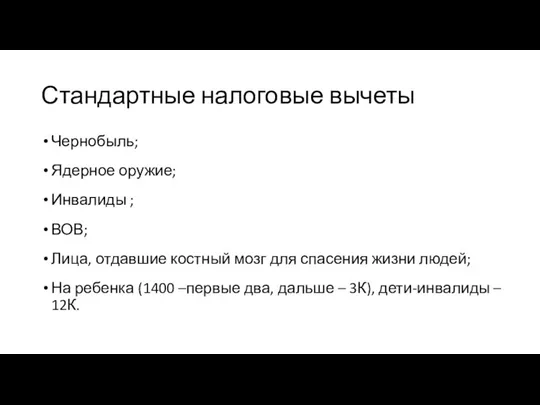

- 13. Стандартные налоговые вычеты Чернобыль; Ядерное оружие; Инвалиды ; ВОВ; Лица, отдавшие костный мозг для спасения жизни

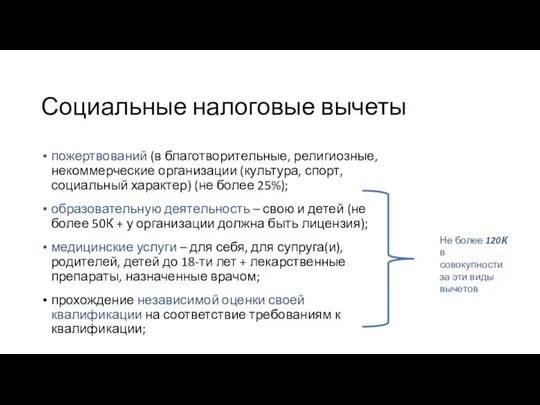

- 14. Социальные налоговые вычеты пожертвований (в благотворительные, религиозные, некоммерческие организации (культура, спорт, социальный характер) (не более 25%);

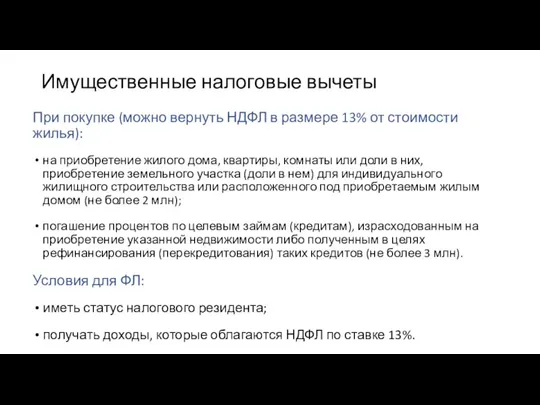

- 15. Имущественные налоговые вычеты При покупке (можно вернуть НДФЛ в размере 13% от стоимости жилья): на приобретение

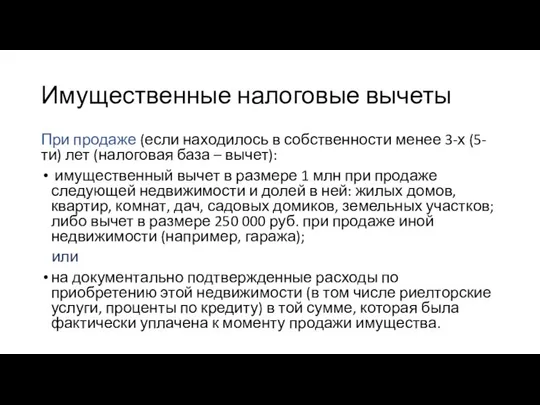

- 16. Имущественные налоговые вычеты При продаже (если находилось в собственности менее 3-х (5-ти) лет (налоговая база –

- 18. Скачать презентацию

Слайд 2Налогоплательщики

Физические лица:

резиденты(общемировой доход)*;

нерезиденты (доходы от источников в РФ).

* Резидент(в целях НДФЛ)

Налогоплательщики

Физические лица:

резиденты(общемировой доход)*;

нерезиденты (доходы от источников в РФ).

* Резидент(в целях НДФЛ)

Слайд 3Объект налогообложения

Доход:

Общемировой - для резидентов

От источников в РФ - для нерезидентов

Объект налогообложения

Доход:

Общемировой - для резидентов

От источников в РФ - для нерезидентов

Слайд 4Налоговая база

Все доходы:

в денежной форме;

в натуральной форме;

материальная выгода.

Налоговая база

Все доходы:

в денежной форме;

в натуральной форме;

материальная выгода.

Слайд 5Налоговый период

Календарный год

Отчетный период

Календарный год

Налоговый период

Календарный год

Отчетный период

Календарный год

Слайд 6Доходы не подлежащие налогообложению ст. 217 НК РФ

Пособия (по безработице, по беременности

Доходы не подлежащие налогообложению ст. 217 НК РФ

Пособия (по безработице, по беременности

Слайд 7Налоговые вычеты

Стандартные

Социальные

Имущественные

Профессиональные

Инвестиционный

Налоговые вычеты

Стандартные

Социальные

Имущественные

Профессиональные

Инвестиционный

Слайд 8Налоговые ставки

13%

15%

30%

35%

Налоговые ставки

13%

15%

30%

35%

Слайд 9Налоговая ставка в 13%

Все доходы резидентов (за некоторым исключением);

Доходы нерезидентов от трудовой

Налоговая ставка в 13%

Все доходы резидентов (за некоторым исключением);

Доходы нерезидентов от трудовой

Слайд 10Налоговая ставка в 15%

Дивиденды, полученные от российских организаций физическими лицами, которые не

Налоговая ставка в 15%

Дивиденды, полученные от российских организаций физическими лицами, которые не

Слайд 11Налоговая ставка в 30%

Все прочие доходы физических лиц, не являющихся налоговыми резидентами

Налоговая ставка в 30%

Все прочие доходы физических лиц, не являющихся налоговыми резидентами

Слайд 12Налоговая ставка в 35%

стоимость любых выигрышей и призов, получаемых в проводимых конкурсах,

Налоговая ставка в 35%

стоимость любых выигрышей и призов, получаемых в проводимых конкурсах,

Слайд 13Стандартные налоговые вычеты

Чернобыль;

Ядерное оружие;

Инвалиды ;

ВОВ;

Лица, отдавшие костный мозг для спасения жизни людей;

На

Стандартные налоговые вычеты

Чернобыль;

Ядерное оружие;

Инвалиды ;

ВОВ;

Лица, отдавшие костный мозг для спасения жизни людей;

На

Слайд 14Социальные налоговые вычеты

пожертвований (в благотворительные, религиозные, некоммерческие организации (культура, спорт, социальный характер)

Социальные налоговые вычеты

пожертвований (в благотворительные, религиозные, некоммерческие организации (культура, спорт, социальный характер)

Слайд 15Имущественные налоговые вычеты

При покупке (можно вернуть НДФЛ в размере 13% от стоимости

Имущественные налоговые вычеты

При покупке (можно вернуть НДФЛ в размере 13% от стоимости

Слайд 16Имущественные налоговые вычеты

При продаже (если находилось в собственности менее 3-х (5-ти) лет

Имущественные налоговые вычеты

При продаже (если находилось в собственности менее 3-х (5-ти) лет

The role of a company logo

The role of a company logo  Апарт-отель «ОРЕХОВО»

Апарт-отель «ОРЕХОВО» МАГИЯ ПИТАНИЯ

МАГИЯ ПИТАНИЯ  ОДОД Планета успеха

ОДОД Планета успеха Руководство для поступающих в ВолгГТУ

Руководство для поступающих в ВолгГТУ Обряд венчания

Обряд венчания Пимоненко Николай Корнилович

Пимоненко Николай Корнилович 1-я гвардейская танковая армия в миниатюре

1-я гвардейская танковая армия в миниатюре Что было главным на войне?

Что было главным на войне? Предлагаемый подход к формированию целевой организационной структуры

Предлагаемый подход к формированию целевой организационной структуры МБДОУ д/с №9 «Березка»Педагогический советна тему:

МБДОУ д/с №9 «Березка»Педагогический советна тему: Презентация на тему Что нам осень принесла

Презентация на тему Что нам осень принесла  Развитие дизайн-мышления в условиях дистанционного образования. Обобщение дистанционных педагогических практик

Развитие дизайн-мышления в условиях дистанционного образования. Обобщение дистанционных педагогических практик Муниципальное специальное (коррекционное) образовательное учреждение для обучающихся , воспитанников с ограниченными возмож

Муниципальное специальное (коррекционное) образовательное учреждение для обучающихся , воспитанников с ограниченными возмож Судебная власть 11 класс

Судебная власть 11 класс Управление регионального административно-транспортного контроля. Московская область

Управление регионального административно-транспортного контроля. Московская область Национальный институт дизайна. Спецрисунок

Национальный институт дизайна. Спецрисунок Различные сопротивления в цепи переменного тока

Различные сопротивления в цепи переменного тока Легенды и мифы игрового пиара. v1.01 Из пушки по воробьям.

Легенды и мифы игрового пиара. v1.01 Из пушки по воробьям. Ciao

Ciao Правила оформления курсовой работы

Правила оформления курсовой работы ИЗДАТЕЛЬСТВО «ВЕСНА»

ИЗДАТЕЛЬСТВО «ВЕСНА» Конгресс США. Структура. Функции и формирование палат

Конгресс США. Структура. Функции и формирование палат Почему для православных храмов не характерны окна-розы

Почему для православных храмов не характерны окна-розы Концептуальные положения, принципы, общая характеристика и основные особенности, состав УМК, авторы учебников

Концептуальные положения, принципы, общая характеристика и основные особенности, состав УМК, авторы учебников День Знаний для первоклашек

День Знаний для первоклашек Возможность постоянного контакта со своими потребителями является мощным потенциалом каждого бренда. Мы обеспечиваем эту возмож

Возможность постоянного контакта со своими потребителями является мощным потенциалом каждого бренда. Мы обеспечиваем эту возмож Радиоактивные превращения

Радиоактивные превращения