- Налоговый потенциал

Содержание

- 2. Налоговый потенциал как ресурсная база, подлежащая налогообложению. Налоговый потенциал – это совокупный объем налогооблагаемых ресурсов территории.

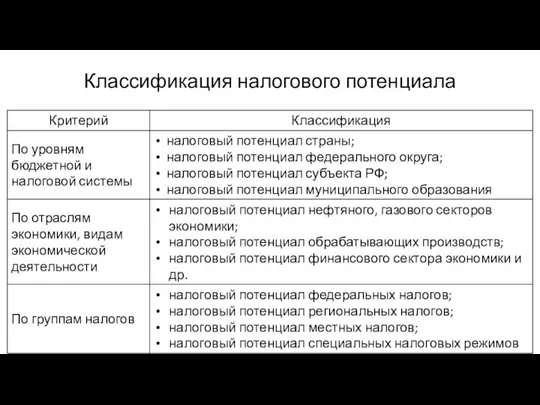

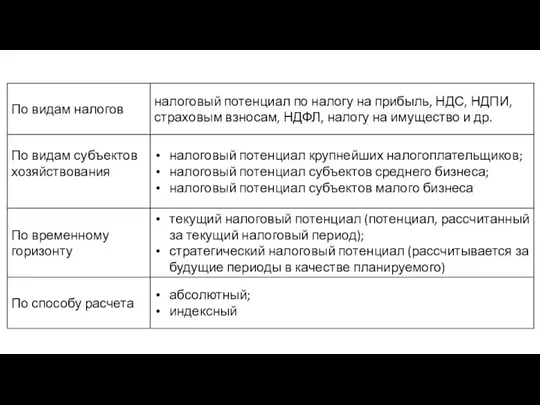

- 3. Классификация налогового потенциала

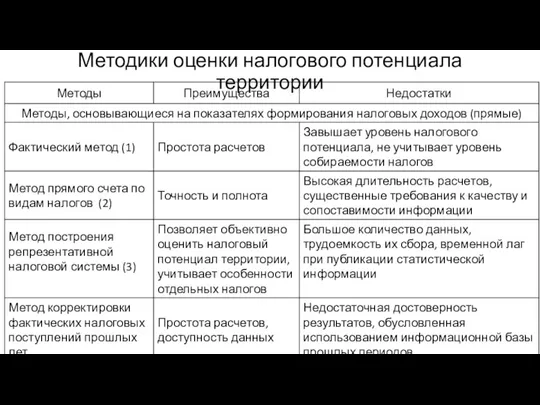

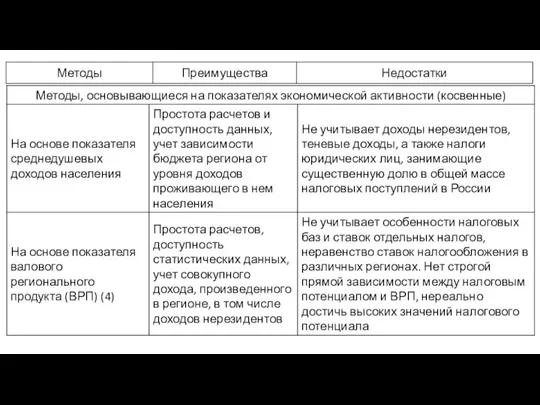

- 5. Методики оценки налогового потенциала территории

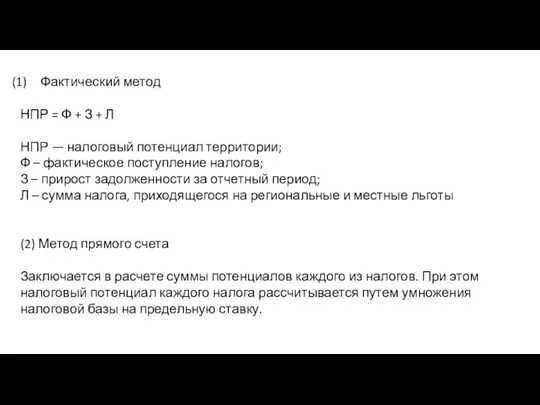

- 7. Фактический метод НПР = Ф + З + Л НПР — налоговый потенциал территории; Ф –

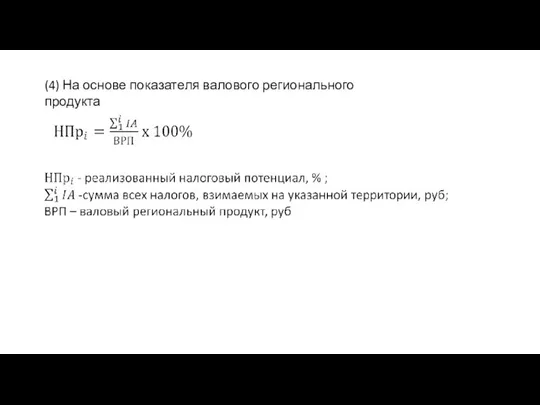

- 9. (4) На основе показателя валового регионального продукта

- 11. Скачать презентацию

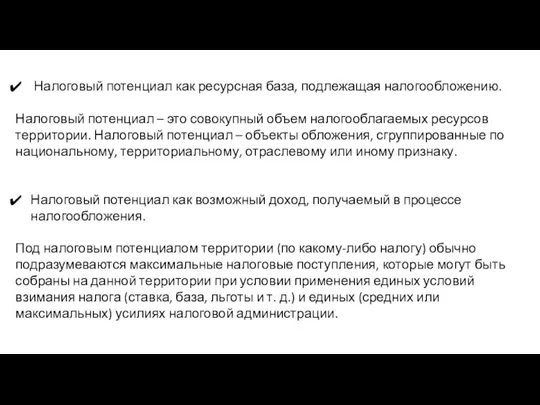

Слайд 2 Налоговый потенциал как ресурсная база, подлежащая налогообложению.

Налоговый потенциал – это совокупный

Налоговый потенциал как ресурсная база, подлежащая налогообложению.

Налоговый потенциал – это совокупный

Слайд 3Классификация налогового потенциала

Классификация налогового потенциала

Слайд 5Методики оценки налогового потенциала территории

Методики оценки налогового потенциала территории

Слайд 7Фактический метод

НПР = Ф + З + Л

НПР — налоговый потенциал

Фактический метод

НПР = Ф + З + Л

НПР — налоговый потенциал

Слайд 9(4) На основе показателя валового регионального продукта

(4) На основе показателя валового регионального продукта

Понятие автономного образовательного учреждения и его отличия от государственного и муниципального образовательного учреждени

Понятие автономного образовательного учреждения и его отличия от государственного и муниципального образовательного учреждени КОЛЫБЕЛИ НАДЕЖДЫ:право на жизнь для новорожденных в Украине

КОЛЫБЕЛИ НАДЕЖДЫ:право на жизнь для новорожденных в Украине Работа психолога в спорте-1

Работа психолога в спорте-1 Логистика как инструмент снижения издержек

Логистика как инструмент снижения издержек  СО стороны ФОМС

СО стороны ФОМС Классицизм в архитектуре Ульяновска

Классицизм в архитектуре Ульяновска Political Science — A political order

Political Science — A political order  «Феномен женщины на войне в общественном сознании» (исследовательский реферат)направление : социология

«Феномен женщины на войне в общественном сознании» (исследовательский реферат)направление : социология Проект «Моя заветная мечта»

Проект «Моя заветная мечта» ПТИЦЫ

ПТИЦЫ Лексика Антонимы Фразеологические обороты

Лексика Антонимы Фразеологические обороты Грамматическое значение причастий

Грамматическое значение причастий Чтобы не было пожара

Чтобы не было пожара Город оригами - Великий Устюг. Кадетский класс

Город оригами - Великий Устюг. Кадетский класс Элементы логики в пропедевтическом курсе информатики и ИКТ

Элементы логики в пропедевтическом курсе информатики и ИКТ Выразительно-графические свойства композиции (точка, линия, пятно)

Выразительно-графические свойства композиции (точка, линия, пятно) Защита от иска правообладателя товарного знака

Защита от иска правообладателя товарного знака Романтизм в живописи

Романтизм в живописи Создание фотоальбома в программе Windows Movie Maker

Создание фотоальбома в программе Windows Movie Maker Статистические методы в изучении предпринимательства

Статистические методы в изучении предпринимательства Общая психология. Воображение

Общая психология. Воображение Основы сетевого администрирования

Основы сетевого администрирования  представляет 4 Уникальная система для хирургии переднего и заднего отделов глаза Megatron® S4 Благодаря множеству применяемых инновац

представляет 4 Уникальная система для хирургии переднего и заднего отделов глаза Megatron® S4 Благодаря множеству применяемых инновац «Мы -за правильное питание» МБОУ «Гмелинская СОШ» 4 «А»класс

«Мы -за правильное питание» МБОУ «Гмелинская СОШ» 4 «А»класс Роль отца в формировании личности ребенка

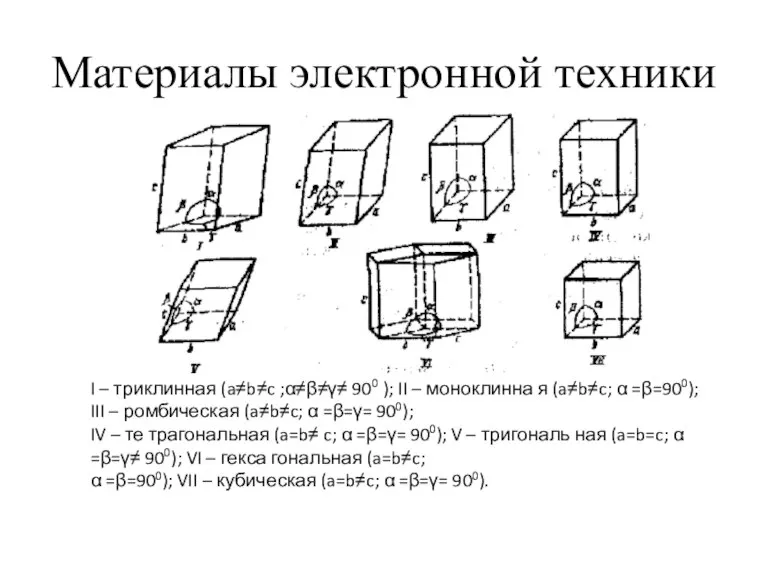

Роль отца в формировании личности ребенка Материалы электронной техники

Материалы электронной техники БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление

БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление Проект выполнили ученицы 11 А класса СОШ №3 Смирнова Вера и Алексеева Оксана

Проект выполнили ученицы 11 А класса СОШ №3 Смирнова Вера и Алексеева Оксана