- Незавершенное производство — особый объект управленческого учета

Содержание

- 2. Незавершенное производство представляет собой не полностью изготовленные детали и сборочные единицы, а также изделия, не принятые

- 3. Не относятся к незавершенному производству: неисправимый брак, материалы в цехах, не подвергшиеся обработке, детали, сборочные единицы

- 4. Управленческий учет затрат на незавершенное производство связан с решением таких задач как: · сохранность материальных ценностей

- 5. Для определения себестоимости незавершенного производства необходимо: знать его количественное выражение (количество деталей, сборочных единиц, изделий по

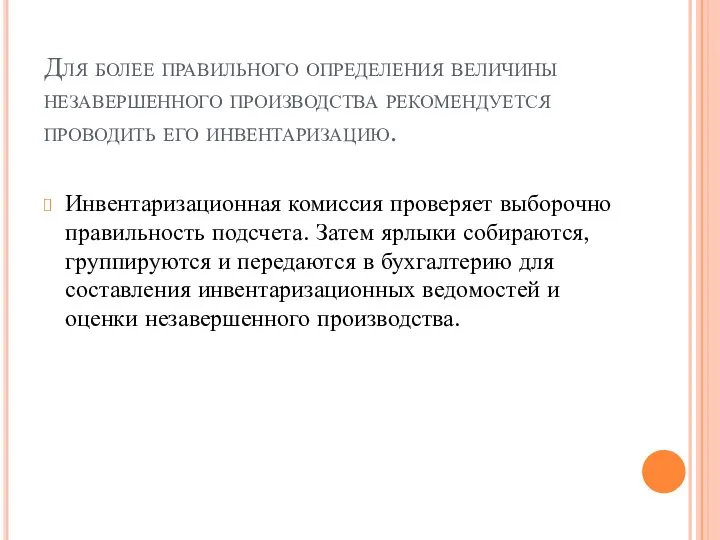

- 6. Для более правильного определения величины незавершенного производства рекомендуется проводить его инвентаризацию. Инвентаризационная комиссия проверяет выборочно правильность

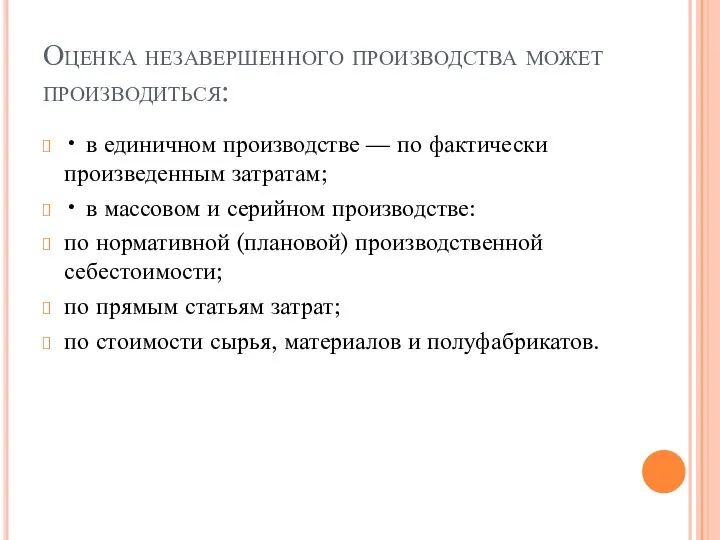

- 7. Оценка незавершенного производства может производиться: • в единичном производстве — по фактически произведенным затратам; • в

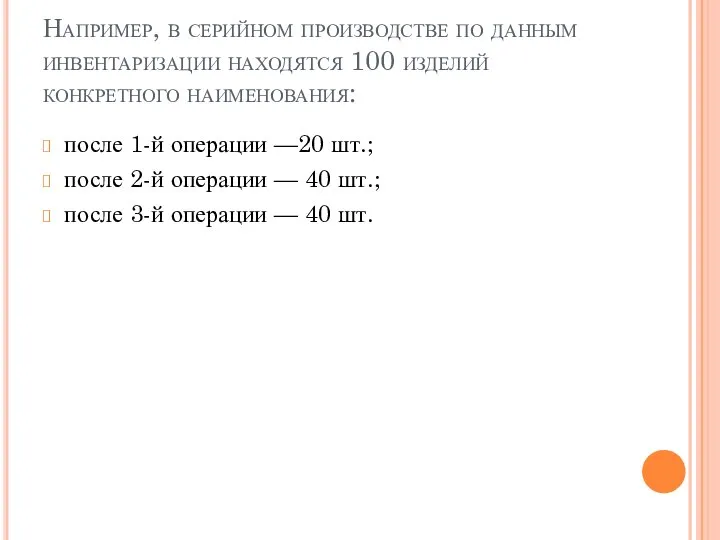

- 8. Например, в серийном производстве по данным инвентаризации находятся 100 изделий конкретного наименования: после 1-й операции —20

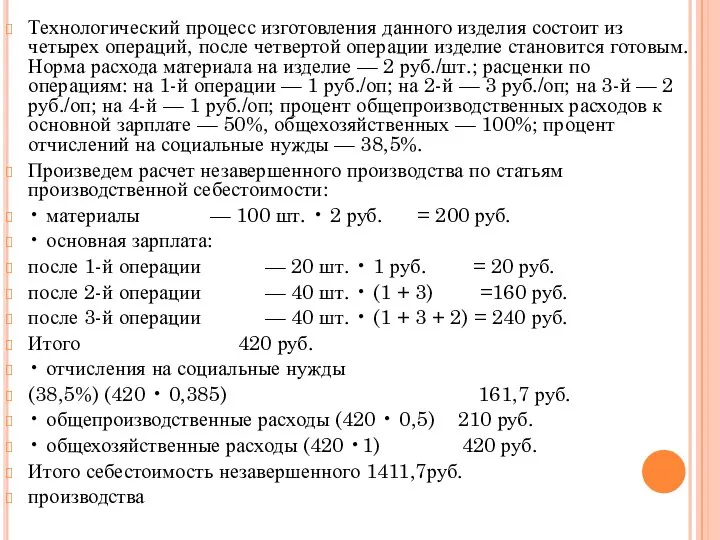

- 9. Технологический процесс изготовления данного изделия состоит из четырех операций, после четвертой операции изделие становится готовым. Норма

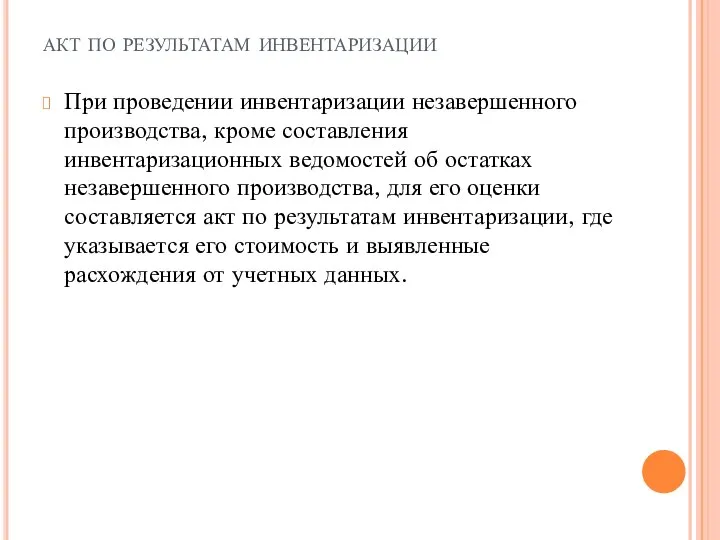

- 10. акт по результатам инвентаризации При проведении инвентаризации незавершенного производства, кроме составления инвентаризационных ведомостей об остатках незавершенного

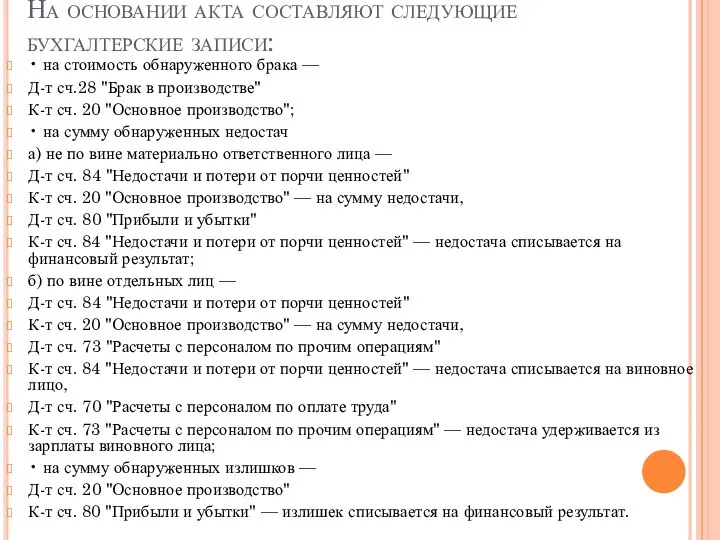

- 11. На основании акта составляют следующие бухгалтерские записи: • на стоимость обнаруженного брака — Д-т сч.28 "Брак

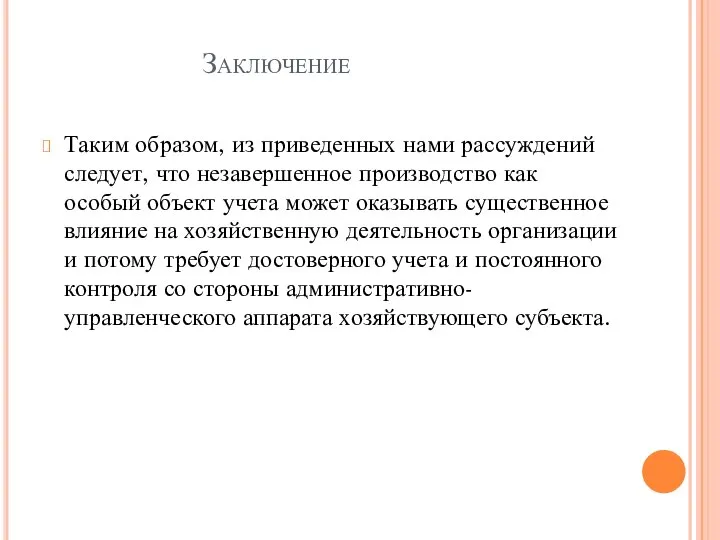

- 12. Заключение Таким образом, из приведенных нами рассуждений следует, что незавершенное производство как особый объект учета может

- 14. Скачать презентацию

Слайд 2Незавершенное производство представляет собой не полностью изготовленные детали и сборочные единицы, а

Незавершенное производство представляет собой не полностью изготовленные детали и сборочные единицы, а

Слайд 3Не относятся к незавершенному производству:

неисправимый брак,

материалы в цехах,

не подвергшиеся обработке,

Не относятся к незавершенному производству:

неисправимый брак,

материалы в цехах,

не подвергшиеся обработке,

Слайд 4Управленческий учет затрат на незавершенное производство связан с решением таких задач как:

· сохранность

Управленческий учет затрат на незавершенное производство связан с решением таких задач как:

· сохранность

Слайд 5Для определения себестоимости незавершенного производства необходимо:

знать его количественное выражение (количество деталей, сборочных

Для определения себестоимости незавершенного производства необходимо:

знать его количественное выражение (количество деталей, сборочных

Слайд 6Для более правильного определения величины незавершенного производства рекомендуется проводить его инвентаризацию.

Инвентаризационная комиссия

Для более правильного определения величины незавершенного производства рекомендуется проводить его инвентаризацию.

Инвентаризационная комиссия

Слайд 7Оценка незавершенного производства может производиться:

• в единичном производстве — по фактически произведенным

Оценка незавершенного производства может производиться:

• в единичном производстве — по фактически произведенным

Слайд 8Например, в серийном производстве по данным инвентаризации находятся 100 изделий конкретного наименования:

после

Например, в серийном производстве по данным инвентаризации находятся 100 изделий конкретного наименования:

после

Слайд 9Технологический процесс изготовления данного изделия состоит из четырех операций, после четвертой операции

Технологический процесс изготовления данного изделия состоит из четырех операций, после четвертой операции

Слайд 10акт по результатам инвентаризации

При проведении инвентаризации незавершенного производства, кроме составления инвентаризационных ведомостей

акт по результатам инвентаризации

При проведении инвентаризации незавершенного производства, кроме составления инвентаризационных ведомостей

Слайд 11На основании акта составляют следующие бухгалтерские записи:

• на стоимость обнаруженного брака —

Д-т

На основании акта составляют следующие бухгалтерские записи:

• на стоимость обнаруженного брака —

Д-т

Слайд 12Заключение

Таким образом, из приведенных нами рассуждений следует, что незавершенное производство как

Заключение

Таким образом, из приведенных нами рассуждений следует, что незавершенное производство как

Ознакомительная поездка OSI/UNICEF/ISSA – 24 апреля 2008Услуги для детей и роль местного правительства в Англии

Ознакомительная поездка OSI/UNICEF/ISSA – 24 апреля 2008Услуги для детей и роль местного правительства в Англии Погода в сентябре 2016

Погода в сентябре 2016 Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ»

Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ» Договор транспортной экспедиции Гусева А.

Договор транспортной экспедиции Гусева А. Презентация на тему Признаки параллельности прямых

Презентация на тему Признаки параллельности прямых Вода на Земле. Волшебница вода

Вода на Земле. Волшебница вода С 33 сабак 29

С 33 сабак 29 Презентация 18 Аберрации глаза

Презентация 18 Аберрации глаза Схема компьютера

Схема компьютера Наша поездка в Москву 2008 год.

Наша поездка в Москву 2008 год. Презентация лекц установочная ОСНОВНАЯ 22 -1

Презентация лекц установочная ОСНОВНАЯ 22 -1 Влияние информации

Влияние информации Корпоративные захваты: истребование имущества из чужого незаконного владения, злоупотребления «добросовестного приобретателя»

Корпоративные захваты: истребование имущества из чужого незаконного владения, злоупотребления «добросовестного приобретателя» Жидкостные предпусковые подогреватели «Теплостар»

Жидкостные предпусковые подогреватели «Теплостар» Я патриот своей республики

Я патриот своей республики Професія дощового червяка

Професія дощового червяка ФАКУЛЬТЕТ ПОСЛЕДИПЛОМНОГО И ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ

ФАКУЛЬТЕТ ПОСЛЕДИПЛОМНОГО И ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ PASSION PURPLE PARTY

PASSION PURPLE PARTY Обобщение и систематизация знаний по разделу Делу время, потехе - час

Обобщение и систематизация знаний по разделу Делу время, потехе - час Торговые идеи для институциональных инвесторов на рынке фьючерсов и опционов

Торговые идеи для институциональных инвесторов на рынке фьючерсов и опционов Система мотивации и стимулирования персонала

Система мотивации и стимулирования персонала  Презентация на тему Основные компоненты компьютера

Презентация на тему Основные компоненты компьютера Художественное и музыкальное оформление культурнодосуговых программ

Художественное и музыкальное оформление культурнодосуговых программ Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс

Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс Работа с «нестандартными» детьми Кировск 2012

Работа с «нестандартными» детьми Кировск 2012 «Опыт организации взаимодействия российских научных организаций и промышленных компаний, работающих в сфере биотехнологии» Бел

«Опыт организации взаимодействия российских научных организаций и промышленных компаний, работающих в сфере биотехнологии» Бел Семейная психотерапия конструктов

Семейная психотерапия конструктов Презентация учителя английского языка МОУ гимназия №67, участника программы «Учителя—учителям» Вестрик Людмилы Александровны г

Презентация учителя английского языка МОУ гимназия №67, участника программы «Учителя—учителям» Вестрик Людмилы Александровны г