- Новая методика расчёта кривой бескупонной доходности государственных ценных бумаг

Содержание

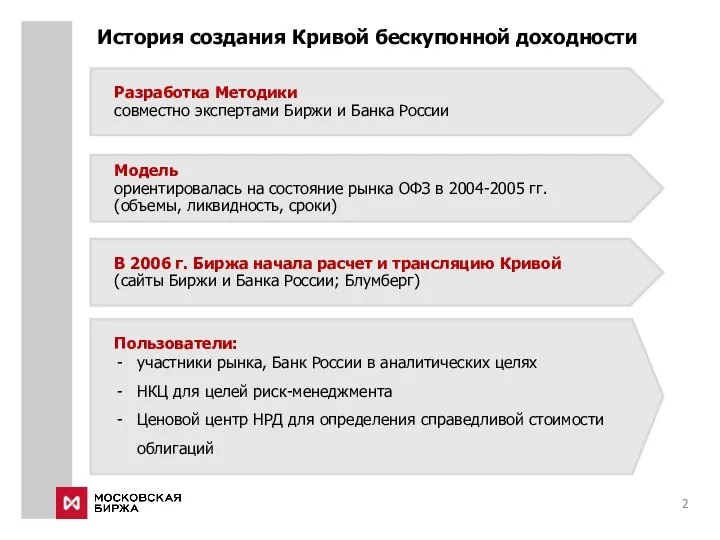

- 2. История создания Кривой бескупонной доходности Разработка Методики совместно экспертами Биржи и Банка России Модель ориентировалась на

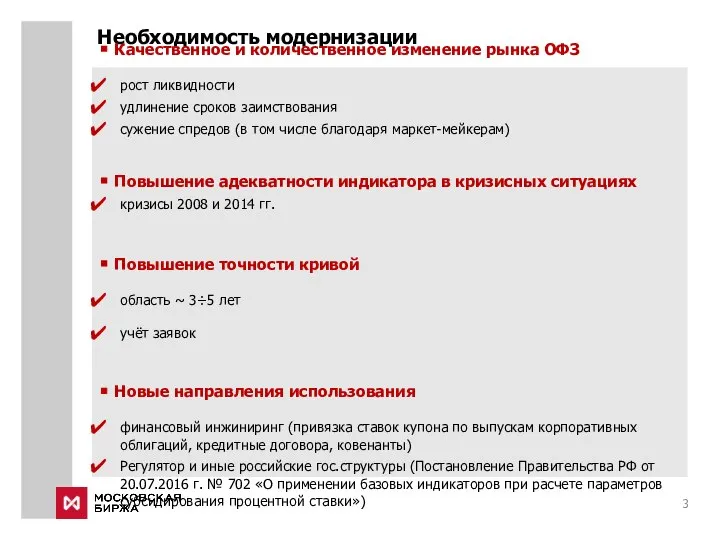

- 3. Необходимость модернизации Качественное и количественное изменение рынка ОФЗ рост ликвидности удлинение сроков заимствования сужение спредов (в

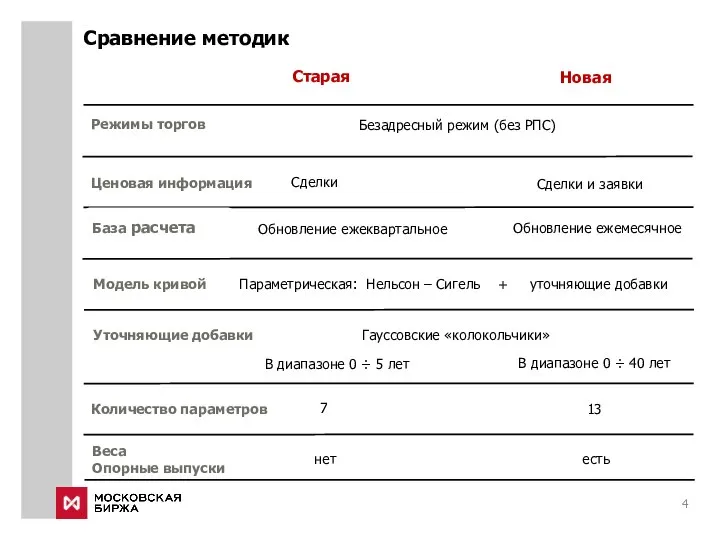

- 4. Сравнение методик Режимы торгов Старая Безадресный режим (без РПС) Ценовая информация Сделки Количество параметров 7 База

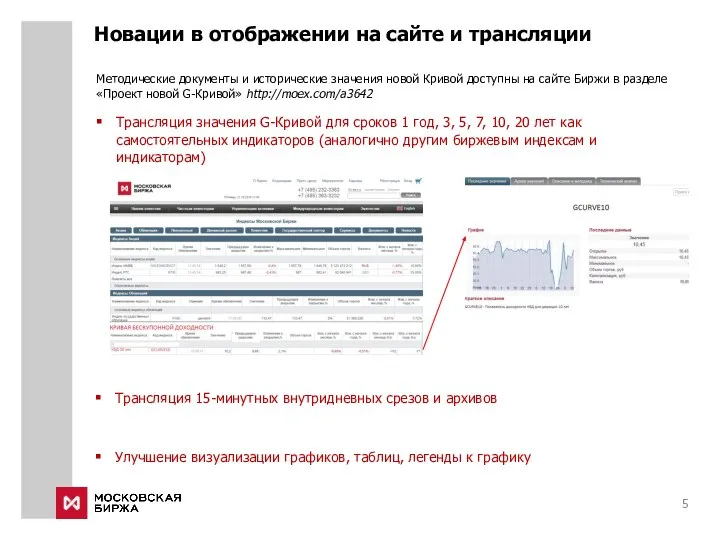

- 5. Новации в отображении на сайте и трансляции Трансляция значения G-Кривой для сроков 1 год, 3, 5,

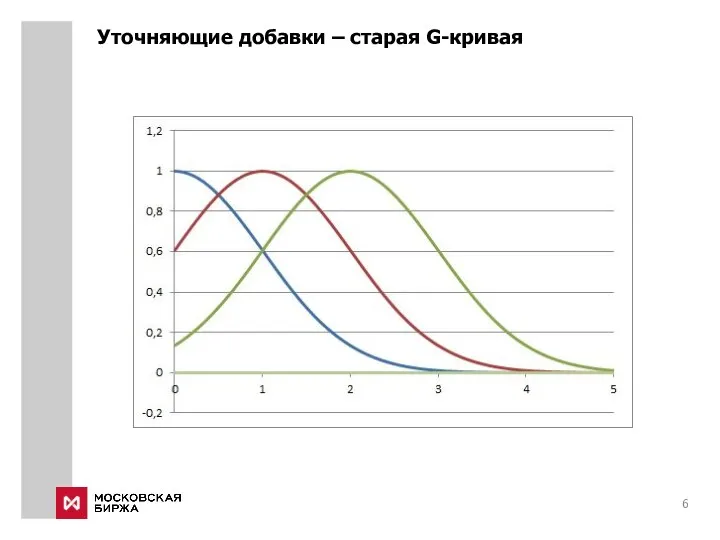

- 6. Уточняющие добавки – старая G-кривая

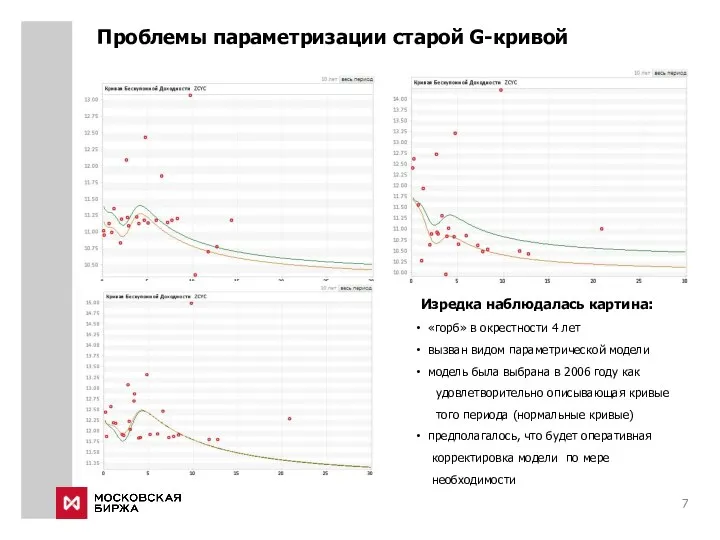

- 7. Проблемы параметризации старой G-кривой Изредка наблюдалась картина: «горб» в окрестности 4 лет вызван видом параметрической модели

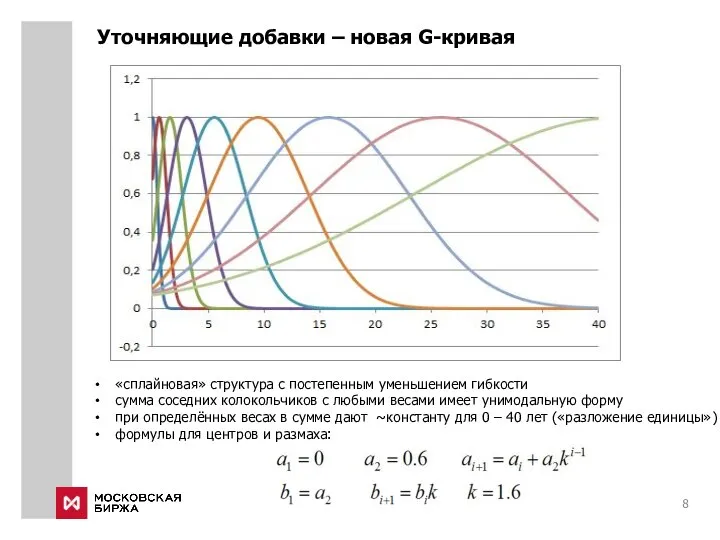

- 8. «сплайновая» структура с постепенным уменьшением гибкости сумма соседних колокольчиков с любыми весами имеет унимодальную форму при

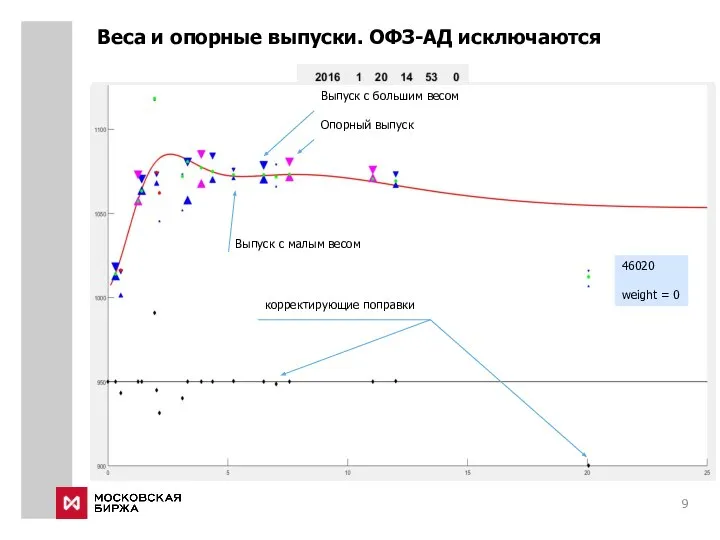

- 9. Веса и опорные выпуски. ОФЗ-АД исключаются корректирующие поправки Выпуск с большим весом Опорный выпуск 46020 weight

- 10. Проблема начала кривой – «разброс» доходностей

- 11. Другая настройка весов и опорных выпусков Пример настройки весов, обеспечивающей прохождение кривой приблизительно посередине между «разбросанными»

- 12. Пример весов, назначенных экспертно * 31.10.1016 * Роман Дмитриев, Главный дилер, отдел операций с ценными бумагами

- 13. Алгоритмическая часть – коэффициенты ликвидности L percentile(L; 0.58) weight = min ( L / 0.77 ;

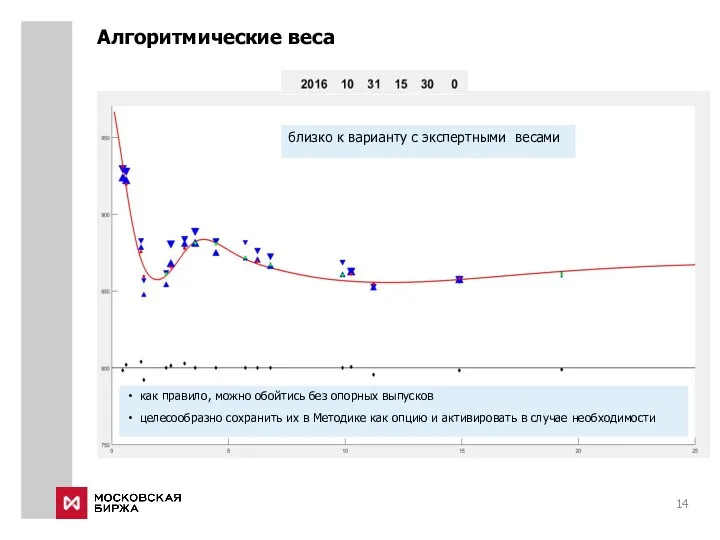

- 14. Алгоритмические веса близко к варианту с экспертными весами как правило, можно обойтись без опорных выпусков целесообразно

- 15. Свойства G-кривой 1 Расчёт в режиме реального времени актуальность, соответствие состоянию рынка кривая обладает «памятью» о

- 16. Свойства G-кривой 2 Возможность гибкого учёта свойств бумаг посредством: весов опорных выпусков волатильность, ликвидность, free-float, развитость

- 17. Александр Балабушкин [email protected] Tел. +7-495-363-3232 (3001) Константин Дятлов Konstantin.Dyatlov.moex.com Tел. +7-495-363-3232 (1454) Сергей Голованев [email protected] Tел.

- 19. Скачать презентацию

Слайд 2История создания Кривой бескупонной доходности

Разработка Методики

совместно экспертами Биржи и Банка России

Модель

ориентировалась на

История создания Кривой бескупонной доходности

Разработка Методики

совместно экспертами Биржи и Банка России

Модель

ориентировалась на

Слайд 3Необходимость модернизации

Качественное и количественное изменение рынка ОФЗ

рост ликвидности

удлинение сроков заимствования

сужение спредов (в

Необходимость модернизации

Качественное и количественное изменение рынка ОФЗ

рост ликвидности

удлинение сроков заимствования

сужение спредов (в

Слайд 4Сравнение методик

Режимы торгов

Старая

Безадресный режим (без РПС)

Ценовая информация

Сделки

Количество параметров

7

База расчета

Обновление ежеквартальное

Модель кривой

Параметрическая:

Сравнение методик

Режимы торгов

Старая

Безадресный режим (без РПС)

Ценовая информация

Сделки

Количество параметров

7

База расчета

Обновление ежеквартальное

Модель кривой

Параметрическая:

Слайд 5Новации в отображении на сайте и трансляции

Трансляция значения G-Кривой для сроков 1

Новации в отображении на сайте и трансляции

Трансляция значения G-Кривой для сроков 1

Слайд 6Уточняющие добавки – старая G-кривая

Уточняющие добавки – старая G-кривая

Слайд 7Проблемы параметризации старой G-кривой

Изредка наблюдалась картина:

«горб» в окрестности 4 лет

вызван

Проблемы параметризации старой G-кривой

Изредка наблюдалась картина:

«горб» в окрестности 4 лет

вызван

Слайд 8«сплайновая» структура с постепенным уменьшением гибкости

сумма соседних колокольчиков с любыми весами имеет

«сплайновая» структура с постепенным уменьшением гибкости

сумма соседних колокольчиков с любыми весами имеет

Слайд 9Веса и опорные выпуски. ОФЗ-АД исключаются

корректирующие поправки

Выпуск с большим весом

Опорный выпуск

46020

weight =

Веса и опорные выпуски. ОФЗ-АД исключаются

корректирующие поправки

Выпуск с большим весом

Опорный выпуск

46020

weight =

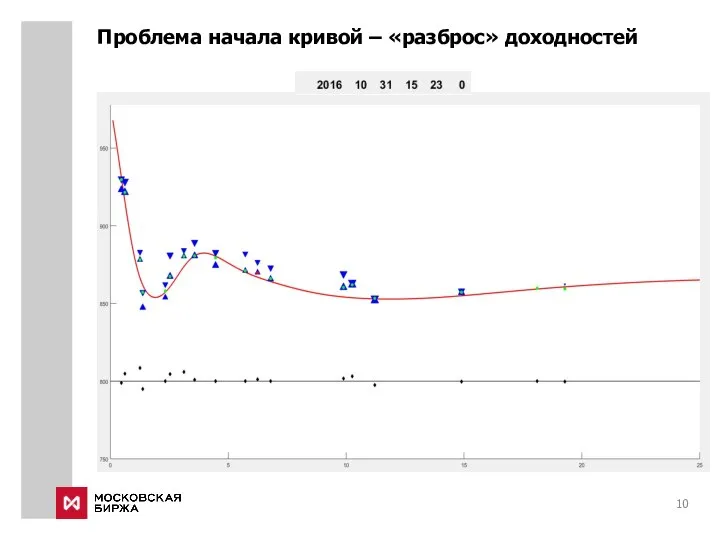

Слайд 10Проблема начала кривой – «разброс» доходностей

Проблема начала кривой – «разброс» доходностей

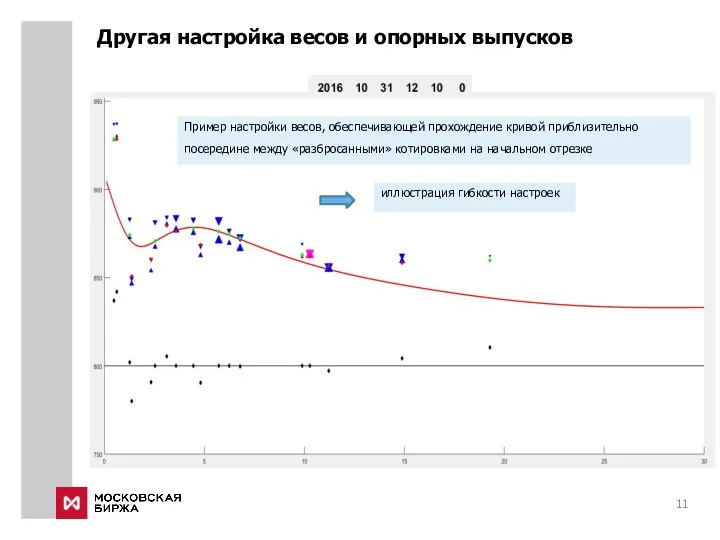

Слайд 11Другая настройка весов и опорных выпусков

Пример настройки весов, обеспечивающей прохождение кривой

Другая настройка весов и опорных выпусков

Пример настройки весов, обеспечивающей прохождение кривой

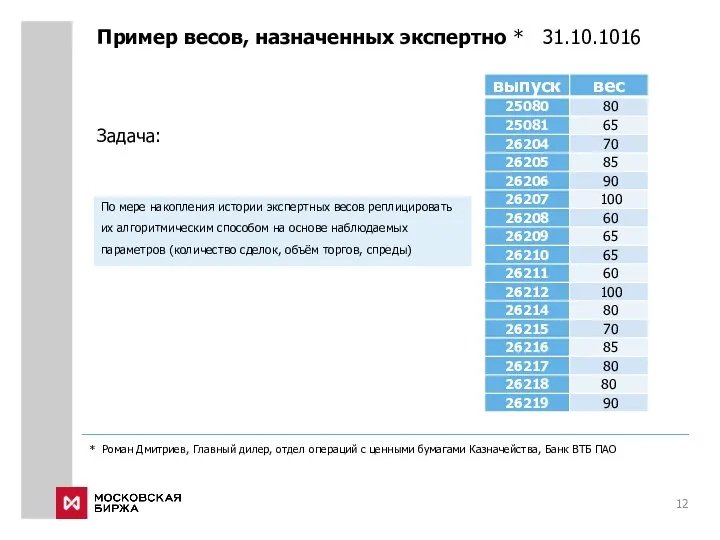

Слайд 12Пример весов, назначенных экспертно * 31.10.1016

* Роман Дмитриев, Главный дилер, отдел операций

Пример весов, назначенных экспертно * 31.10.1016

* Роман Дмитриев, Главный дилер, отдел операций

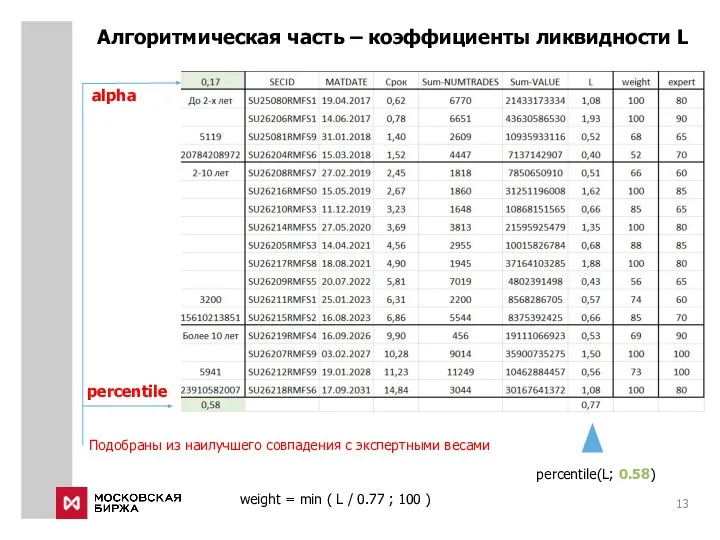

Слайд 13Алгоритмическая часть – коэффициенты ликвидности L

percentile(L; 0.58)

weight = min ( L

Алгоритмическая часть – коэффициенты ликвидности L

percentile(L; 0.58)

weight = min ( L

Слайд 14Алгоритмические веса

близко к варианту с экспертными весами

как правило, можно обойтись без опорных

Алгоритмические веса

близко к варианту с экспертными весами

как правило, можно обойтись без опорных

Слайд 15Свойства G-кривой 1

Расчёт в режиме реального времени

актуальность, соответствие состоянию рынка

кривая обладает «памятью»

Свойства G-кривой 1

Расчёт в режиме реального времени

актуальность, соответствие состоянию рынка

кривая обладает «памятью»

Слайд 16Свойства G-кривой 2

Возможность гибкого учёта свойств бумаг посредством:

весов

опорных выпусков

волатильность, ликвидность, free-float, развитость

Свойства G-кривой 2

Возможность гибкого учёта свойств бумаг посредством:

весов

опорных выпусков

волатильность, ликвидность, free-float, развитость

Слайд 17Александр Балабушкин

[email protected]

Tел. +7-495-363-3232 (3001)

Константин Дятлов

Konstantin.Dyatlov.moex.com

Tел. +7-495-363-3232 (1454)

Сергей Голованев

[email protected]

Tел. +7-495-363-3232 (25046)

Рабочая группа:

Георгий Гамбаров

[email protected]

Михаил

Александр Балабушкин

[email protected]

Tел. +7-495-363-3232 (3001)

Константин Дятлов

Konstantin.Dyatlov.moex.com

Tел. +7-495-363-3232 (1454)

Сергей Голованев

[email protected]

Tел. +7-495-363-3232 (25046)

Рабочая группа:

Георгий Гамбаров

[email protected]

Михаил

Изобразительное искусство Древней Руси на примере иконописи конца XIV - начало XVI в

Изобразительное искусство Древней Руси на примере иконописи конца XIV - начало XVI в 21 февраля - день родного языка. Церковнославянский (старославянский) – язык наших предков

21 февраля - день родного языка. Церковнославянский (старославянский) – язык наших предков Презентация "ЦМС имени А.С.Попова" - скачать презентации по МХК

Презентация "ЦМС имени А.С.Попова" - скачать презентации по МХК Муниципальное бюджетное дошкольное образовательное учреждение Курагинский детский сад № 8 «Лесная сказка» комбинированного вид

Муниципальное бюджетное дошкольное образовательное учреждение Курагинский детский сад № 8 «Лесная сказка» комбинированного вид Дети с ОВЗ в дошкольном учреждении

Дети с ОВЗ в дошкольном учреждении Виды искусств

Виды искусств Освобождения Воронежа

Освобождения Воронежа Александр Круглов. Живопись

Александр Круглов. Живопись Женские прически

Женские прически Искусство

Искусство Холокост

Холокост Справедливая торговля

Справедливая торговля Симметрия

Симметрия Пилотирование УМКк учебникам Ю.А. Комаровой, И.В. Ларионовой, Ж. Перретт«Английский язык. BRILLIANT». Изд. «Русское слово. Макмиллан»в 3,

Пилотирование УМКк учебникам Ю.А. Комаровой, И.В. Ларионовой, Ж. Перретт«Английский язык. BRILLIANT». Изд. «Русское слово. Макмиллан»в 3, Профессия: Электромонтажник электрических сетей и электрооборудования»

Профессия: Электромонтажник электрических сетей и электрооборудования» Le petit dÉjeuner: les traditions

Le petit dÉjeuner: les traditions Презентация на тему Профессионально-психологический отбор граждан при первоначальной постановке на воинский учет

Презентация на тему Профессионально-психологический отбор граждан при первоначальной постановке на воинский учет Музей-усадьба Приютина

Музей-усадьба Приютина Виды спорта

Виды спорта Инвестиционный проект

Инвестиционный проект Проектно-исследовательская деятельность учащихся

Проектно-исследовательская деятельность учащихся Красота природы России

Красота природы России Реализация программы отказа от фреона

Реализация программы отказа от фреона Кəсіпкерлік қызмет субъектілерінің жауапкершілігі

Кəсіпкерлік қызмет субъектілерінің жауапкершілігі Минусинские художники (тест), часть 1. Викторина

Минусинские художники (тест), часть 1. Викторина ИКБ Лизинг. Решение для бизнеса

ИКБ Лизинг. Решение для бизнеса Фильтр с заданной структурой. Параметрическая оптимизация

Фильтр с заданной структурой. Параметрическая оптимизация CLS 1

CLS 1