- Новое в учете и налогообложении.Отражение изменений в программах 1С

Содержание

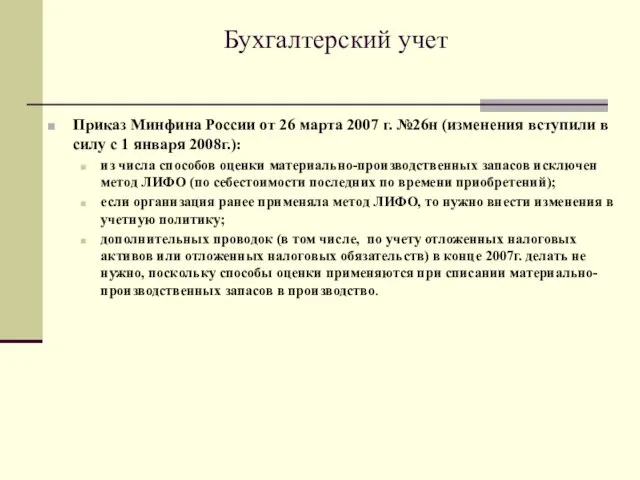

- 2. Бухгалтерский учет Приказ Минфина России от 26 марта 2007 г. №26н (изменения вступили в силу с

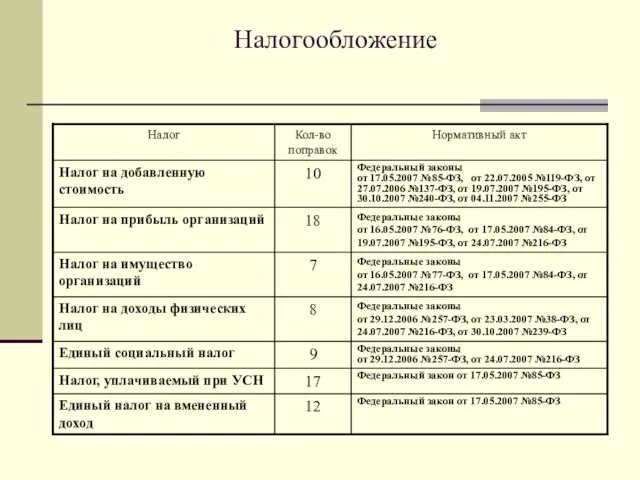

- 3. Налогообложение

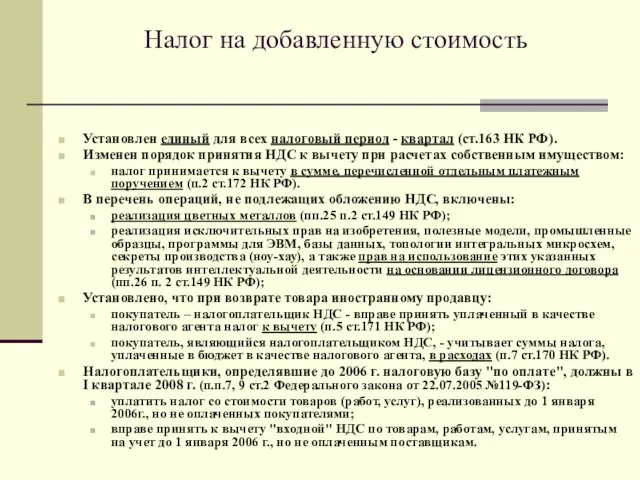

- 4. Налог на добавленную стоимость Установлен единый для всех налоговый период - квартал (ст.163 НК РФ). Изменен

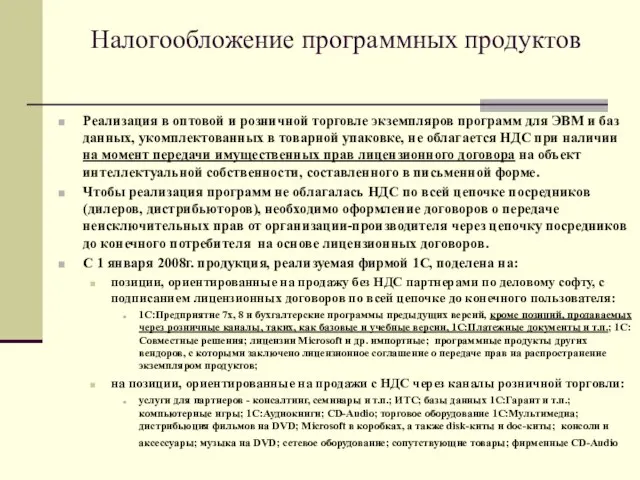

- 5. Налогообложение программных продуктов Реализация в оптовой и розничной торговле экземпляров программ для ЭВМ и баз данных,

- 6. Завершение переходного периода по НДС Программа «1С:Бухгалтерия 8» Для списания остатков со счета 76.Н необходимо ввести

- 7. Налог на прибыль Имущество стоимостью 20 тыс. руб. и менее не признается амортизируемым, затраты на его

- 8. Налог на прибыль При амортизации основных средств, используемых только в научно-технической деятельности, применяется повышающий коэффициент, значение

- 9. ОС и НМА стоимостью менее 20000 руб. Начиная с 2006 г. для целей бухучета имущество стоимостью

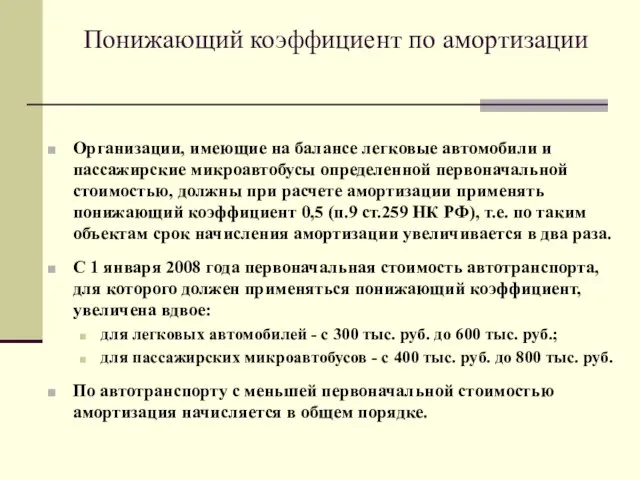

- 10. Понижающий коэффициент по амортизации Организации, имеющие на балансе легковые автомобили и пассажирские микроавтобусы определенной первоначальной стоимостью,

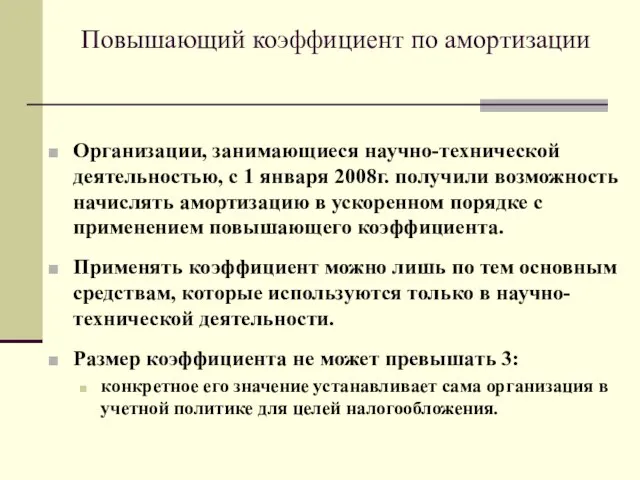

- 11. Повышающий коэффициент по амортизации Организации, занимающиеся научно-технической деятельностью, с 1 января 2008г. получили возможность начислять амортизацию

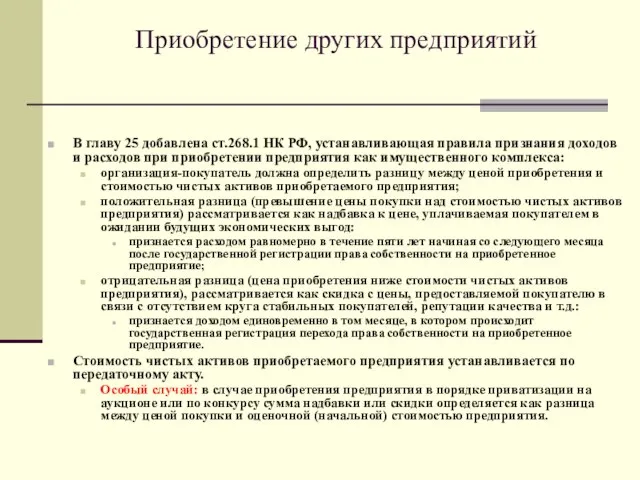

- 12. Приобретение других предприятий В главу 25 добавлена ст.268.1 НК РФ, устанавливающая правила признания доходов и расходов

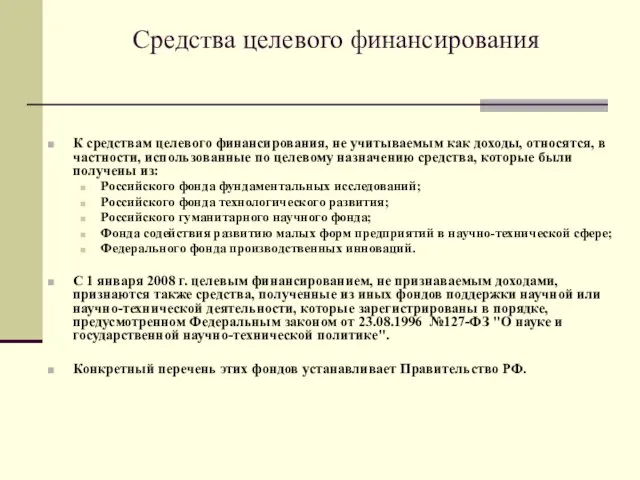

- 13. Средства целевого финансирования К средствам целевого финансирования, не учитываемым как доходы, относятся, в частности, использованные по

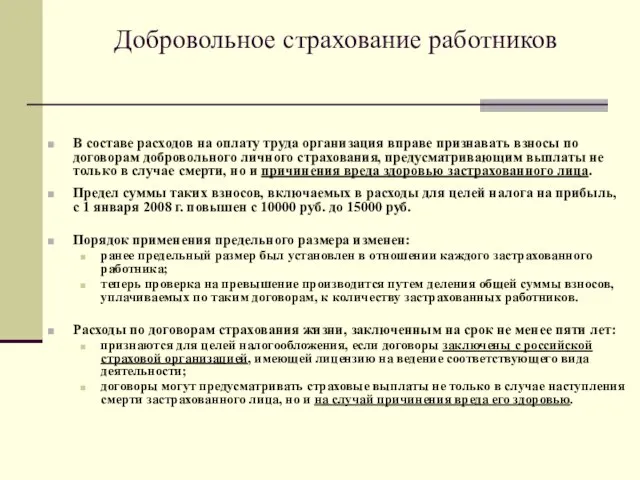

- 14. Добровольное страхование работников В составе расходов на оплату труда организация вправе признавать взносы по договорам добровольного

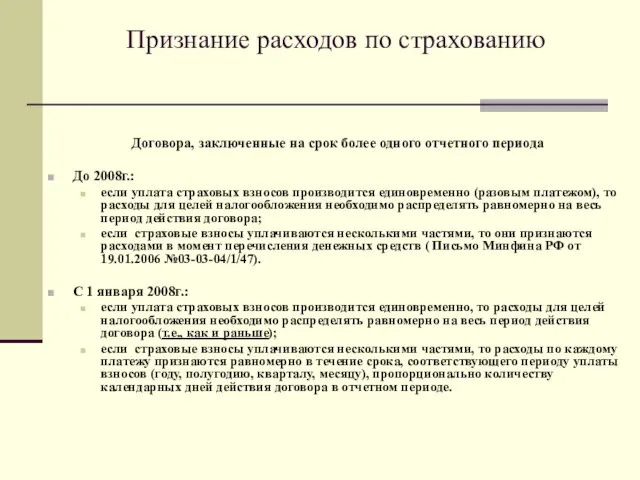

- 15. Признание расходов по страхованию Договора, заключенные на срок более одного отчетного периода До 2008г.: если уплата

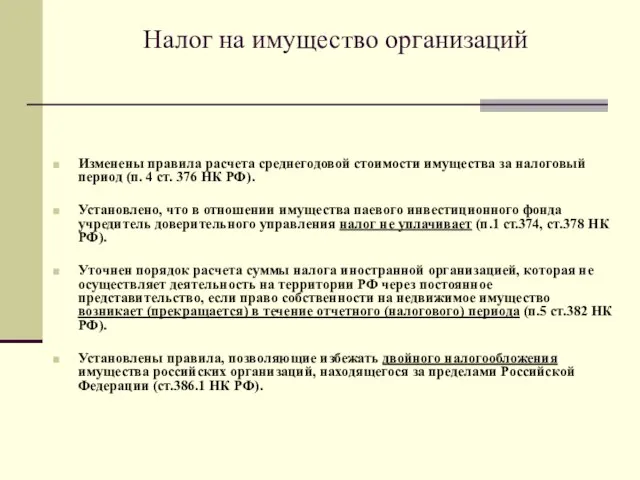

- 16. Налог на имущество организаций Изменены правила расчета среднегодовой стоимости имущества за налоговый период (п. 4 ст.

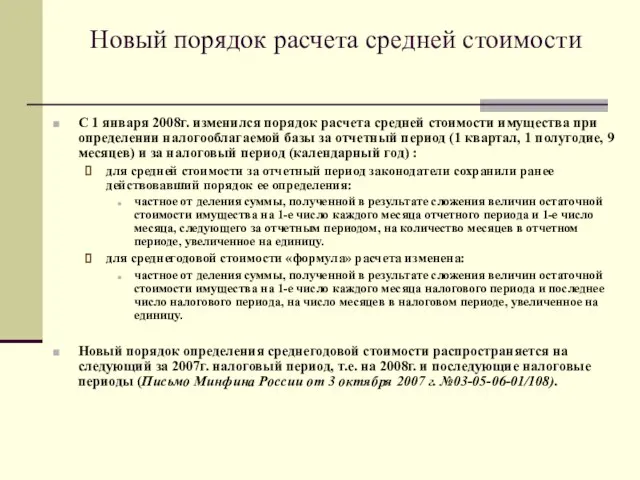

- 17. Новый порядок расчета средней стоимости С 1 января 2008г. изменился порядок расчета средней стоимости имущества при

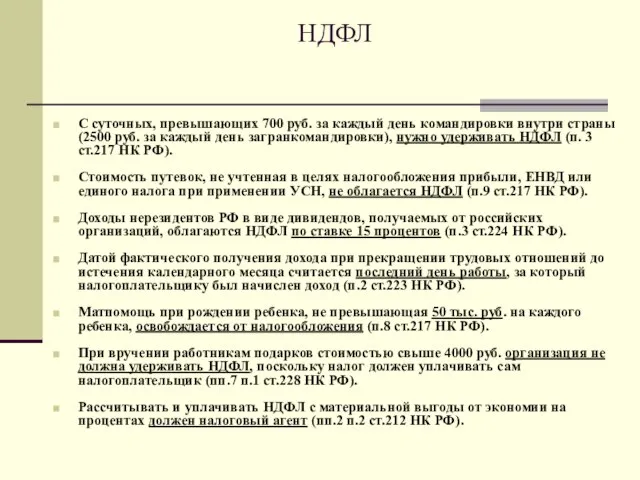

- 18. НДФЛ С суточных, превышающих 700 руб. за каждый день командировки внутри страны (2500 руб. за каждый

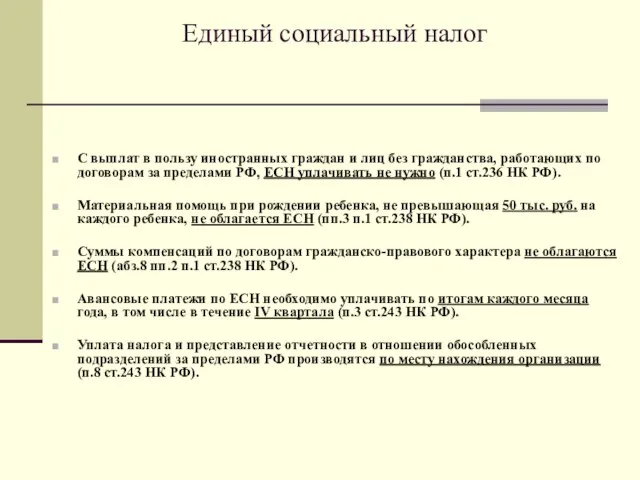

- 19. Единый социальный налог С выплат в пользу иностранных граждан и лиц без гражданства, работающих по договорам

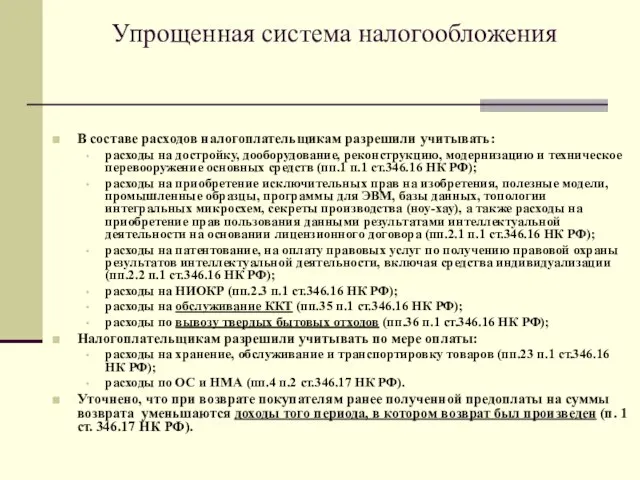

- 20. Упрощенная система налогообложения В составе расходов налогоплательщикам разрешили учитывать: расходы на достройку, дооборудование, реконструкцию, модернизацию и

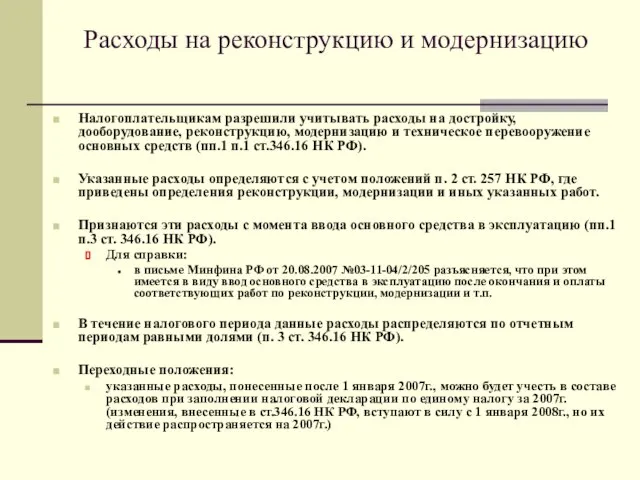

- 21. Расходы на реконструкцию и модернизацию Налогоплательщикам разрешили учитывать расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое

- 22. Расходы на НИОКР Налогоплательщикам разрешили учитывать для целей определения налоговой базы расходы на научные исследования и

- 23. Расходы при частичной оплате ОС и НМА Расходы на приобретение (сооружение, изготовление) основных средств, их достройку,

- 24. Расходы по хранению, обслуживанию и транспортировке товаров При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на:

- 25. Расходы на приобретение прав на результаты интеллектуальной деятельности В отдельный вид расходов (из состава НМА) выделены

- 27. Скачать презентацию

Слайд 3Налогообложение

Налогообложение

Слайд 4Налог на добавленную стоимость

Установлен единый для всех налоговый период - квартал (ст.163

Налог на добавленную стоимость

Установлен единый для всех налоговый период - квартал (ст.163

Слайд 5Налогообложение программных продуктов

Реализация в оптовой и розничной торговле экземпляров программ для ЭВМ

Налогообложение программных продуктов

Реализация в оптовой и розничной торговле экземпляров программ для ЭВМ

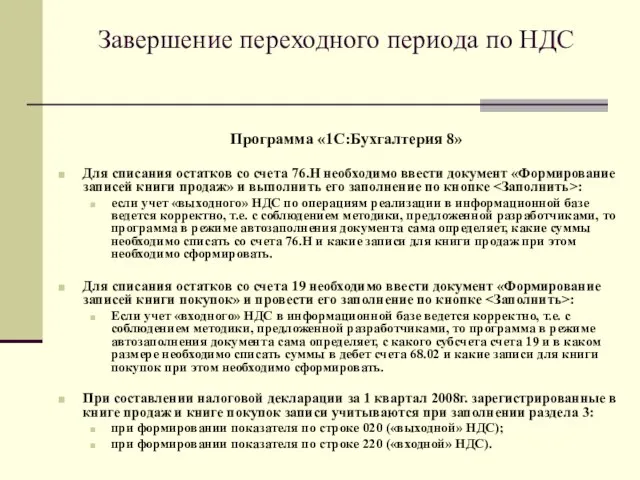

Слайд 6Завершение переходного периода по НДС

Программа «1С:Бухгалтерия 8»

Для списания остатков со счета

Завершение переходного периода по НДС

Программа «1С:Бухгалтерия 8»

Для списания остатков со счета

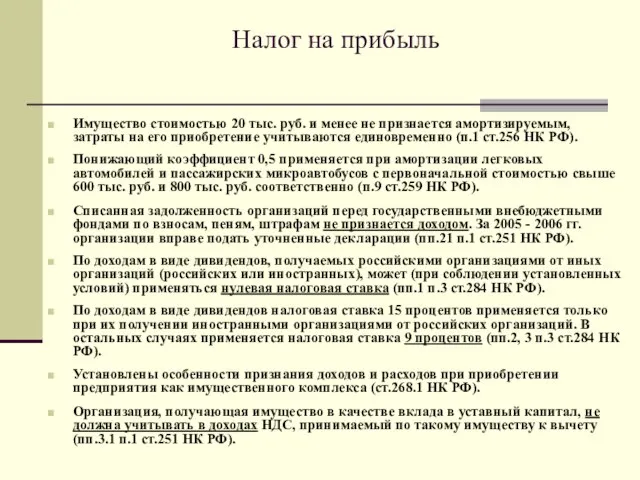

Слайд 7Налог на прибыль

Имущество стоимостью 20 тыс. руб. и менее не признается амортизируемым,

Налог на прибыль

Имущество стоимостью 20 тыс. руб. и менее не признается амортизируемым,

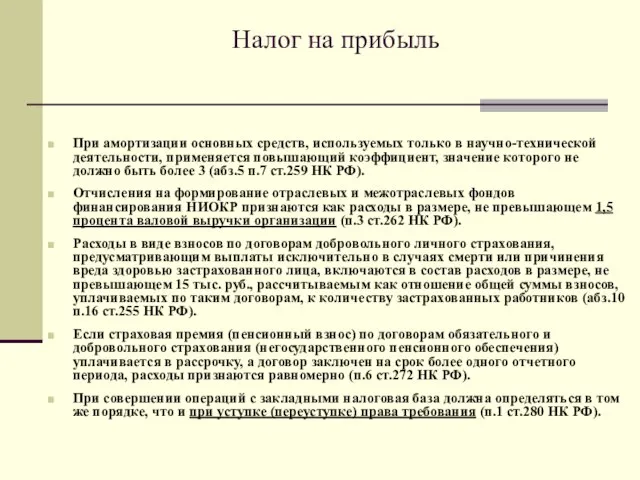

Слайд 8Налог на прибыль

При амортизации основных средств, используемых только в научно-технической деятельности, применяется

Налог на прибыль

При амортизации основных средств, используемых только в научно-технической деятельности, применяется

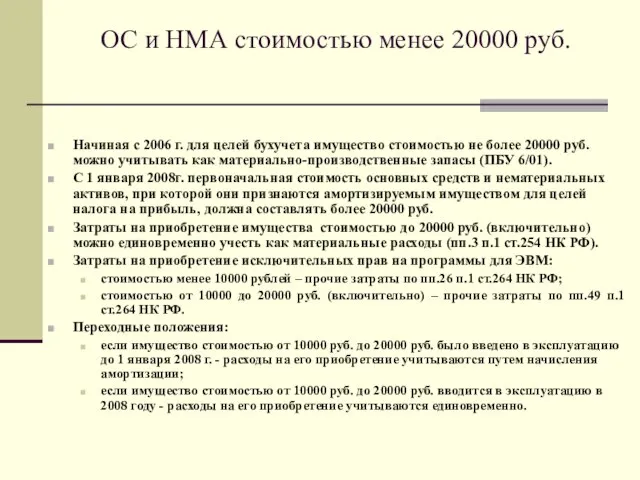

Слайд 9ОС и НМА стоимостью менее 20000 руб.

Начиная с 2006 г. для целей

ОС и НМА стоимостью менее 20000 руб.

Начиная с 2006 г. для целей

Слайд 10Понижающий коэффициент по амортизации

Организации, имеющие на балансе легковые автомобили и пассажирские микроавтобусы

Понижающий коэффициент по амортизации

Организации, имеющие на балансе легковые автомобили и пассажирские микроавтобусы

Слайд 11Повышающий коэффициент по амортизации

Организации, занимающиеся научно-технической деятельностью, с 1 января 2008г. получили

Повышающий коэффициент по амортизации

Организации, занимающиеся научно-технической деятельностью, с 1 января 2008г. получили

Слайд 12Приобретение других предприятий

В главу 25 добавлена ст.268.1 НК РФ, устанавливающая правила признания

Приобретение других предприятий

В главу 25 добавлена ст.268.1 НК РФ, устанавливающая правила признания

Слайд 13Средства целевого финансирования

К средствам целевого финансирования, не учитываемым как доходы, относятся, в

Средства целевого финансирования

К средствам целевого финансирования, не учитываемым как доходы, относятся, в

Слайд 14Добровольное страхование работников

В составе расходов на оплату труда организация вправе признавать взносы

Добровольное страхование работников

В составе расходов на оплату труда организация вправе признавать взносы

Слайд 15Признание расходов по страхованию

Договора, заключенные на срок более одного отчетного периода

До 2008г.:

если

Признание расходов по страхованию

Договора, заключенные на срок более одного отчетного периода

До 2008г.:

если

Слайд 16Налог на имущество организаций

Изменены правила расчета среднегодовой стоимости имущества за налоговый период

Налог на имущество организаций

Изменены правила расчета среднегодовой стоимости имущества за налоговый период

Слайд 17Новый порядок расчета средней стоимости

С 1 января 2008г. изменился порядок расчета средней

Новый порядок расчета средней стоимости

С 1 января 2008г. изменился порядок расчета средней

Слайд 18НДФЛ

С суточных, превышающих 700 руб. за каждый день командировки внутри страны (2500

НДФЛ

С суточных, превышающих 700 руб. за каждый день командировки внутри страны (2500

Слайд 19Единый социальный налог

С выплат в пользу иностранных граждан и лиц без гражданства,

Единый социальный налог

С выплат в пользу иностранных граждан и лиц без гражданства,

Слайд 20Упрощенная система налогообложения

В составе расходов налогоплательщикам разрешили учитывать:

расходы на достройку, дооборудование, реконструкцию,

Упрощенная система налогообложения

В составе расходов налогоплательщикам разрешили учитывать:

расходы на достройку, дооборудование, реконструкцию,

Слайд 21Расходы на реконструкцию и модернизацию

Налогоплательщикам разрешили учитывать расходы на достройку, дооборудование, реконструкцию,

Расходы на реконструкцию и модернизацию

Налогоплательщикам разрешили учитывать расходы на достройку, дооборудование, реконструкцию,

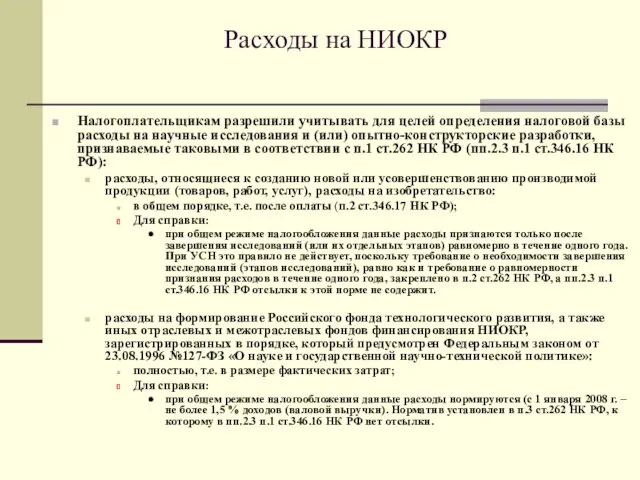

Слайд 22Расходы на НИОКР

Налогоплательщикам разрешили учитывать для целей определения налоговой базы расходы на

Расходы на НИОКР

Налогоплательщикам разрешили учитывать для целей определения налоговой базы расходы на

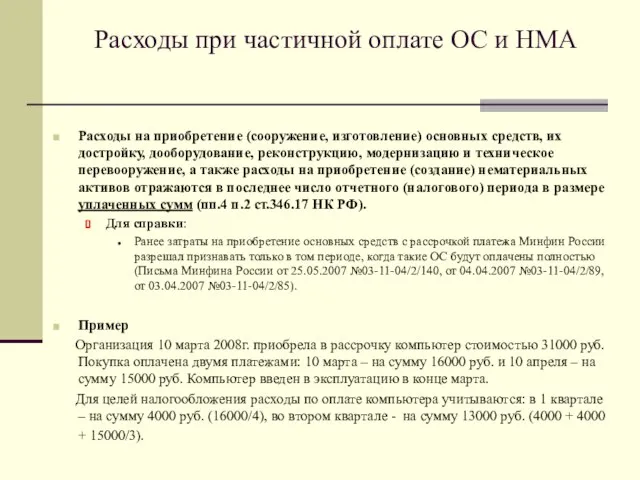

Слайд 23Расходы при частичной оплате ОС и НМА

Расходы на приобретение (сооружение, изготовление) основных

Расходы при частичной оплате ОС и НМА

Расходы на приобретение (сооружение, изготовление) основных

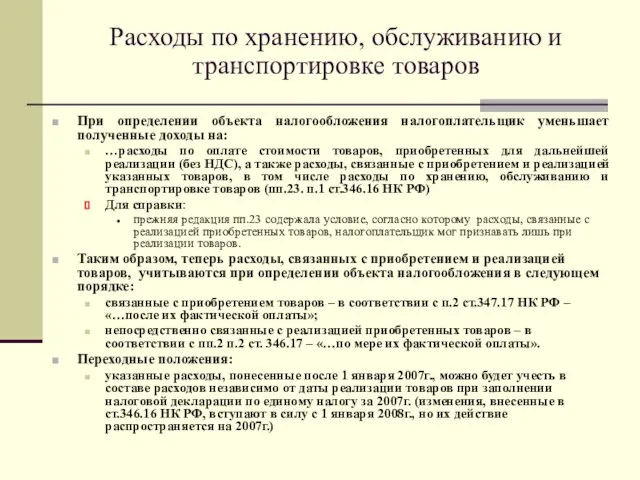

Слайд 24Расходы по хранению, обслуживанию и транспортировке товаров

При определении объекта налогообложения налогоплательщик уменьшает

Расходы по хранению, обслуживанию и транспортировке товаров

При определении объекта налогообложения налогоплательщик уменьшает

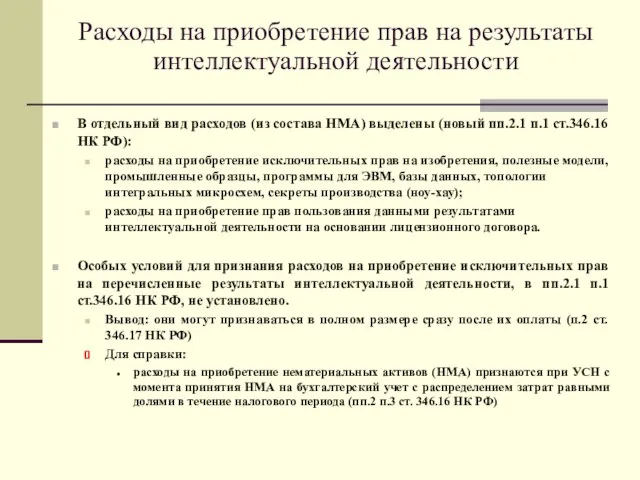

Слайд 25Расходы на приобретение прав на результаты интеллектуальной деятельности

В отдельный вид расходов

Расходы на приобретение прав на результаты интеллектуальной деятельности

В отдельный вид расходов

Człowiek i jego potrzeby i marketing

Człowiek i jego potrzeby i marketing Породы кошек и собак

Породы кошек и собак Презентация без названия

Презентация без названия « Развитие муниципального уровня профессиональных объединений риэлторов, как перспектива развития Российской гильдии риэлторов.

« Развитие муниципального уровня профессиональных объединений риэлторов, как перспектива развития Российской гильдии риэлторов. Фармакокинетический мониторинг

Фармакокинетический мониторинг Особенности статьи 226.1 УК РФ

Особенности статьи 226.1 УК РФ Специфика организации и проведения В2В маркетинговых исследований

Специфика организации и проведения В2В маркетинговых исследований Как начать зарабатывать с нами. Компания Таурус

Как начать зарабатывать с нами. Компания Таурус Головной мозг (вид сверху)

Головной мозг (вид сверху) International Baccalaureate OrganizationDiploma programme (2 года)10-11 класс

International Baccalaureate OrganizationDiploma programme (2 года)10-11 класс Строение головного мозга

Строение головного мозга Презентация на тему Файловый ввод-вывод данных в Pascal

Презентация на тему Файловый ввод-вывод данных в Pascal Лексика и грамматика в формате ЕГЭ

Лексика и грамматика в формате ЕГЭ Презентация на тему Жидкое состояние вещества

Презентация на тему Жидкое состояние вещества Проект по теме: «Процентные расчеты на каждый день».

Проект по теме: «Процентные расчеты на каждый день». Современные виды рекламы. Слагаемые успеха

Современные виды рекламы. Слагаемые успеха Построение системы в полном соответствии с требованиями бизнеса Возможность интеграции с существующими системами Соответствие т

Построение системы в полном соответствии с требованиями бизнеса Возможность интеграции с существующими системами Соответствие т 20170714_kartochki_s_voprosami_k_uroku_20_dlya_1_gruppy

20170714_kartochki_s_voprosami_k_uroku_20_dlya_1_gruppy Биография Высоцкого

Биография Высоцкого Basel Gudimova K.S., Kleutina S.A.

Basel Gudimova K.S., Kleutina S.A. Презентация на тему A Visit to the Museum of Sergey Yesenin in Tashkent

Презентация на тему A Visit to the Museum of Sergey Yesenin in Tashkent  Национальные интересы России

Национальные интересы России Советы светофора

Советы светофора Древнегреческий ордер

Древнегреческий ордер Презентация на тему Лиственница

Презентация на тему Лиственница  Безопасность ученика

Безопасность ученика Неизвестная Испания

Неизвестная Испания Политическая система Италии

Политическая система Италии