- О результатах проведения мониторингов ценовой и ассортиментной доступности лекарственных средств.

Содержание

- 2. Нормативно-правовое регулирование процесса мониторинга ценовой и ассортиментной доступности - Решение Правительственной комиссии по повышению устойчивости российской

- 3. Мониторинг ценовой и ассортиментной доступности - относится к надзорным мероприятиям; - является системой наблюдения за ситуацией

- 4. Цель объективно оценить ситуацию на фармацевтическом рынке, выявить негативные тенденции и своевременно принять соответствующие управленческие решения,

- 5. Программный продукт для проведения мониторинга предоставляет возможность: - дистанционного ввода информации через Интернет каждому конкретному лечебно-профилактическому

- 6. Принятие управленческих решений Тор 200 Амбулат. сегмент Тор 200 Госпит. сегмент ОУЗ Аптечные учреждения муниципальных больниц

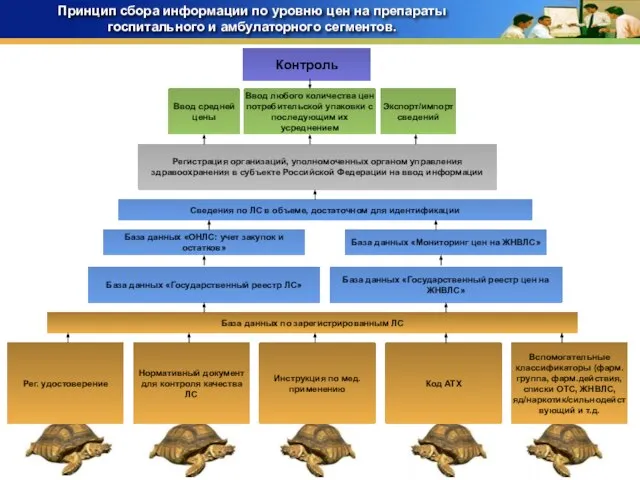

- 7. Принцип сбора информации по уровню цен на препараты госпитального и амбулаторного сегментов. База данных «ОНЛС: учет

- 8. Источники информации – данные трех сегментов фармацевтического рынка: госпитального, амбулаторного, ОНЛС + ВЗН. Первичная документация (при

- 9. Формирование перечня мониторируемых лекарственных препаратов Основа перечня – это действующий перечень ЖНВЛС. На основании перечня, утвержденного

- 10. Анализ и администрирование Анализ Администрирование

- 11. Динамика цен на ЛС на коммерческом рынке России по данным аналитических компаний По данным Фармэксперта рост

- 12. Поквартальная динамика цен (US$) с 2007г. по февраль 2009г. Проанализированы данные по стоимости 844 упаковок ЛС,

- 13. Динамика цен по данным Росздравнадзора 2008-2009гг. - За 9 месяцев 2008г. цены увеличились на 3,2%. Наибольшее

- 14. Результаты мониторинга ассортимента и цен за период январь-май 2009г. Динамика цен на препараты амбулаторного сегмента в

- 15. Динамика уровня цен на препараты госпитального сегмента в период с января по июнь 2009г. на препараты,

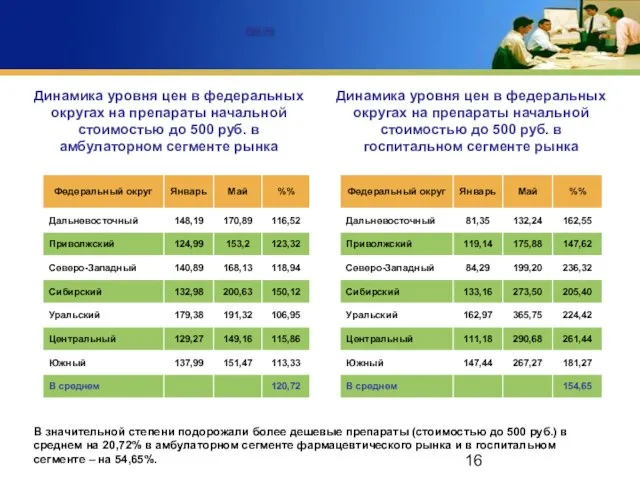

- 16. 120,72 Динамика уровня цен в федеральных округах на препараты начальной стоимостью до 500 руб. в амбулаторном

- 17. Динамика цен на отечественные и импортные препараты в амбулаторном сегменте фармацевтического рынка Динамика цен в федеральных

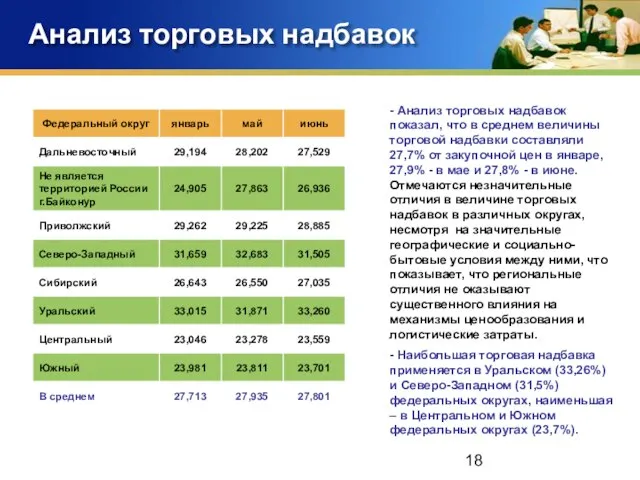

- 18. Анализ торговых надбавок - Анализ торговых надбавок показал, что в среднем величины торговой надбавки составляли 27,7%

- 19. Выводы по результатам проведенного мониторинга цен и ассортимента: Приведенные данные являются подтверждением того, что изменения цен

- 20. Итоги мониторинга: - позволил привлечь внимание участников фармацевтического рынка и общественности к проблемам ценообразования на лекарственные

- 21. Динамика роста цен на отечественные и импортные препараты в федеральных округах в период с мая по

- 22. Анализ торговых надбавок к ценам на лекарственные средства Размер торговых надбавок на лекарственные средства на территории

- 23. Динамика уровня цен на препараты госпитального сегмента в период май/июнь 2009 г. на препараты, присутствовавшие на

- 24. Динамика уровня цен на препараты госпитального сегмента фармацевтического рынка Препараты дороже 500 рублей Период май-июнь Препараты

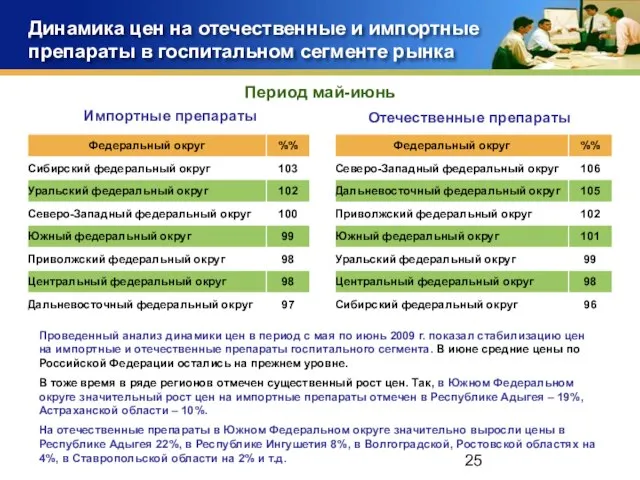

- 25. Динамика цен на отечественные и импортные препараты в госпитальном сегменте рынка Импортные препараты Отечественные препараты Проведенный

- 26. Результаты мониторинга за июнь 2009 года - Мониторинг позволил привлечь внимание руководителей субъектов Российской Федерации, органов

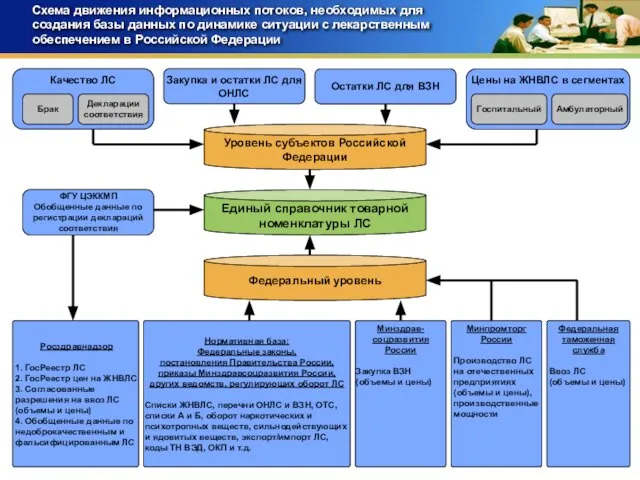

- 27. Схема движения информационных потоков, необходимых для создания базы данных по динамике ситуации с лекарственным обеспечением в

- 28. Информация базы данных по динамике ситуации с лекарственным обеспечением в Российской Федерации База данных «Лекарственное обеспечение

- 30. Скачать презентацию

Слайд 2Нормативно-правовое регулирование процесса мониторинга ценовой и ассортиментной доступности

- Решение Правительственной комиссии по

Нормативно-правовое регулирование процесса мониторинга ценовой и ассортиментной доступности

- Решение Правительственной комиссии по

Слайд 3Мониторинг ценовой и ассортиментной доступности

- относится к надзорным мероприятиям;

- является системой наблюдения

Мониторинг ценовой и ассортиментной доступности

- относится к надзорным мероприятиям;

- является системой наблюдения

Слайд 4Цель

объективно оценить ситуацию на фармацевтическом рынке, выявить негативные тенденции и своевременно принять

Цель

объективно оценить ситуацию на фармацевтическом рынке, выявить негативные тенденции и своевременно принять

Слайд 5Программный продукт для проведения мониторинга предоставляет возможность:

- дистанционного ввода информации через Интернет

Программный продукт для проведения мониторинга предоставляет возможность:

- дистанционного ввода информации через Интернет

Слайд 6Принятие управленческих решений

Тор 200

Амбулат. сегмент

Тор 200

Госпит. сегмент

ОУЗ

Аптечные учреждения муниципальных больниц

Аптечные учреждения розничной

Принятие управленческих решений

Тор 200

Амбулат. сегмент

Тор 200

Госпит. сегмент

ОУЗ

Аптечные учреждения муниципальных больниц

Аптечные учреждения розничной

Слайд 7Принцип сбора информации по уровню цен на препараты госпитального и амбулаторного сегментов.

База

Принцип сбора информации по уровню цен на препараты госпитального и амбулаторного сегментов.

База

Слайд 8 Источники информации – данные трех сегментов фармацевтического рынка: госпитального, амбулаторного, ОНЛС +

Источники информации – данные трех сегментов фармацевтического рынка: госпитального, амбулаторного, ОНЛС +

Слайд 9Формирование перечня мониторируемых лекарственных препаратов

Основа перечня – это действующий перечень ЖНВЛС.

На основании

Формирование перечня мониторируемых лекарственных препаратов

Основа перечня – это действующий перечень ЖНВЛС.

На основании

Слайд 10Анализ и администрирование

Анализ

Администрирование

Анализ и администрирование

Анализ

Администрирование

Слайд 11Динамика цен на ЛС на коммерческом рынке России по данным аналитических компаний

По

Динамика цен на ЛС на коммерческом рынке России по данным аналитических компаний

По

Слайд 12Поквартальная динамика цен (US$) с 2007г. по февраль 2009г.

Проанализированы данные по стоимости

Поквартальная динамика цен (US$) с 2007г. по февраль 2009г.

Проанализированы данные по стоимости

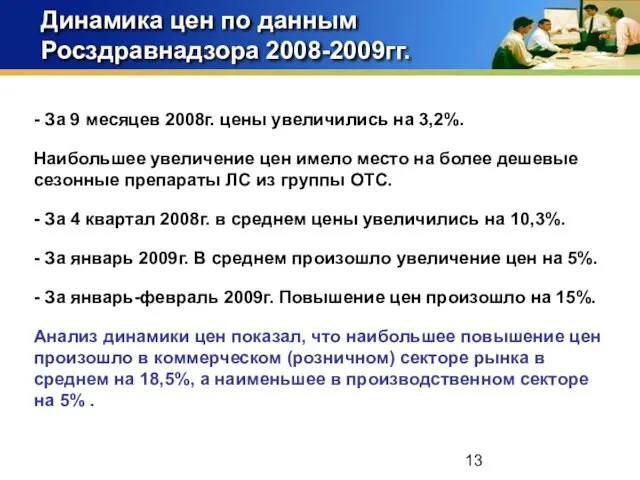

Слайд 13Динамика цен по данным Росздравнадзора 2008-2009гг.

- За 9 месяцев 2008г. цены увеличились

Динамика цен по данным Росздравнадзора 2008-2009гг.

- За 9 месяцев 2008г. цены увеличились

Слайд 14Результаты мониторинга ассортимента и цен за период январь-май 2009г.

Динамика цен на препараты

Результаты мониторинга ассортимента и цен за период январь-май 2009г.

Динамика цен на препараты

Слайд 15Динамика уровня цен на препараты госпитального сегмента в период с января по

Динамика уровня цен на препараты госпитального сегмента в период с января по

Слайд 16120,72

Динамика уровня цен в федеральных округах на препараты начальной стоимостью до 500

120,72

Динамика уровня цен в федеральных округах на препараты начальной стоимостью до 500

Слайд 17Динамика цен на отечественные и импортные препараты в амбулаторном сегменте фармацевтического рынка

Динамика

Динамика цен на отечественные и импортные препараты в амбулаторном сегменте фармацевтического рынка

Динамика

Слайд 18Анализ торговых надбавок

- Анализ торговых надбавок показал, что в среднем величины торговой

Анализ торговых надбавок

- Анализ торговых надбавок показал, что в среднем величины торговой

Слайд 19Выводы по результатам проведенного мониторинга цен и ассортимента:

Приведенные данные являются подтверждением того,

Выводы по результатам проведенного мониторинга цен и ассортимента:

Приведенные данные являются подтверждением того,

Слайд 20Итоги мониторинга:

- позволил привлечь внимание участников фармацевтического рынка и общественности к проблемам

Итоги мониторинга:

- позволил привлечь внимание участников фармацевтического рынка и общественности к проблемам

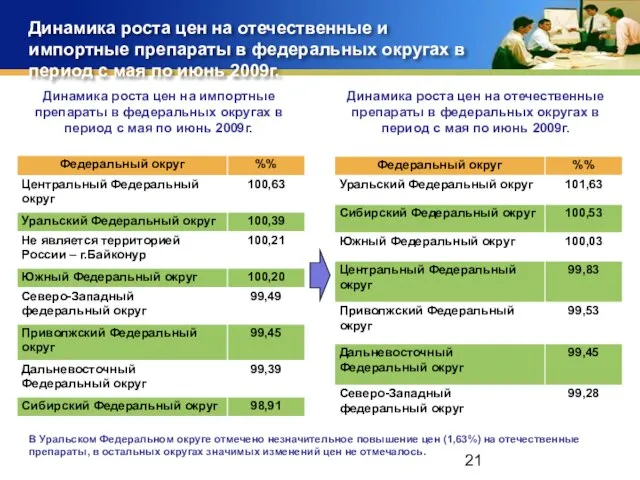

Слайд 21Динамика роста цен на отечественные и импортные препараты в федеральных округах в

Динамика роста цен на отечественные и импортные препараты в федеральных округах в

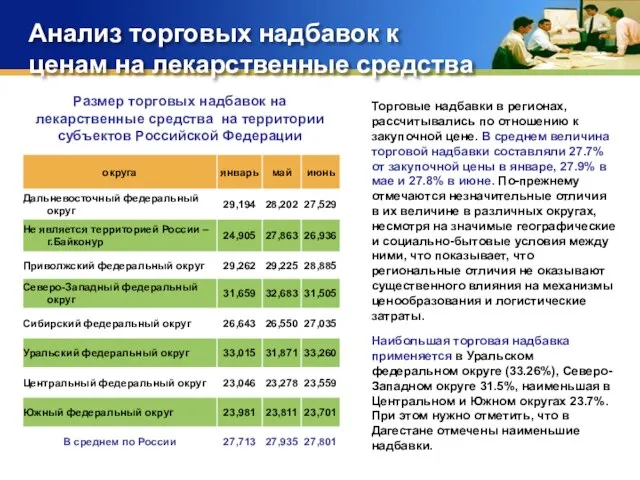

Слайд 22Анализ торговых надбавок к ценам на лекарственные средства

Размер торговых надбавок на лекарственные

Анализ торговых надбавок к ценам на лекарственные средства

Размер торговых надбавок на лекарственные

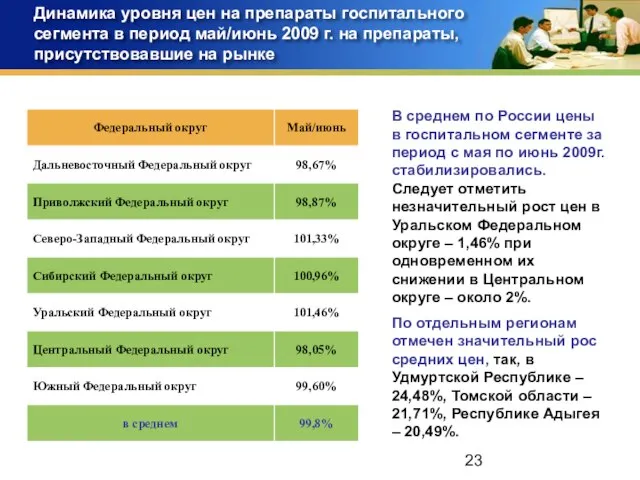

Слайд 23Динамика уровня цен на препараты госпитального сегмента в период май/июнь 2009 г.

Динамика уровня цен на препараты госпитального сегмента в период май/июнь 2009 г.

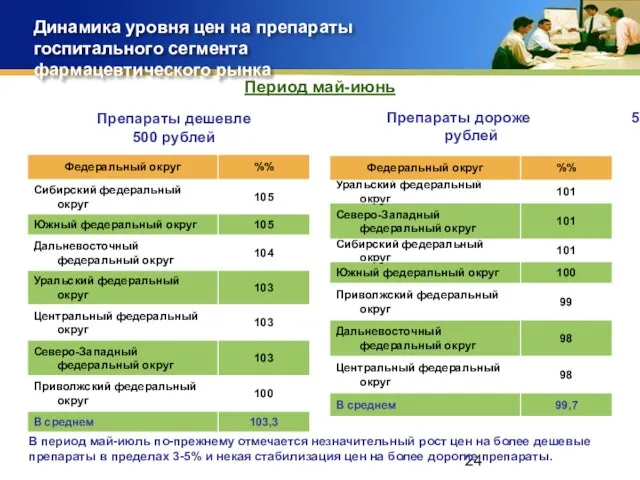

Слайд 24Динамика уровня цен на препараты госпитального сегмента фармацевтического рынка

Препараты дороже 500 рублей

Период

Динамика уровня цен на препараты госпитального сегмента фармацевтического рынка

Препараты дороже 500 рублей

Период

Слайд 25Динамика цен на отечественные и импортные препараты в госпитальном сегменте рынка

Импортные препараты

Отечественные

Динамика цен на отечественные и импортные препараты в госпитальном сегменте рынка

Импортные препараты

Отечественные

Слайд 26Результаты мониторинга за июнь 2009 года

- Мониторинг позволил привлечь внимание руководителей субъектов

Результаты мониторинга за июнь 2009 года

- Мониторинг позволил привлечь внимание руководителей субъектов

Слайд 27Схема движения информационных потоков, необходимых для создания базы данных по динамике ситуации

Схема движения информационных потоков, необходимых для создания базы данных по динамике ситуации

Слайд 28Информация базы данных по динамике ситуации с лекарственным обеспечением в Российской Федерации

База

Информация базы данных по динамике ситуации с лекарственным обеспечением в Российской Федерации

База

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ  И это наш сайт

И это наш сайт Тарас Бульба

Тарас Бульба Натурализм

Натурализм Презентация на тему Первая печатная книга на Руси

Презентация на тему Первая печатная книга на Руси  ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО

ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО Комплексный чертеж прямой линии

Комплексный чертеж прямой линии Будущее фотографии

Будущее фотографии Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество)

Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество) Dimension and Units

Dimension and Units So Young Lee, Republic of Korea President of International Innovative Women

So Young Lee, Republic of Korea President of International Innovative Women Фазиль Абдулович Искандер

Фазиль Абдулович Искандер PWE Unit 6 Lesson 3

PWE Unit 6 Lesson 3 МАФ из современных материалов для детских площадок

МАФ из современных материалов для детских площадок Полиминифермер: перепеловодство, кролиководство, червеводство

Полиминифермер: перепеловодство, кролиководство, червеводство Национальный татарский костюм

Национальный татарский костюм ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ)

ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ) Ребрединг твое

Ребрединг твое Натуральные числа

Натуральные числа Бюджет для граждан на 2022 год

Бюджет для граждан на 2022 год Подвижные игры и эстафеты на лыжах

Подвижные игры и эстафеты на лыжах Презентация на тему Ассирийская держава Древний мир

Презентация на тему Ассирийская держава Древний мир  Презентация на тему Одоевский "Городок в табакерке"

Презентация на тему Одоевский "Городок в табакерке" Концепция психолингвиста А. А. Леонтьева о речевом общении

Концепция психолингвиста А. А. Леонтьева о речевом общении "Страшно живучи"

"Страшно живучи" Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска

Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска Организационно-правовые формы и правовой режим предпринимательской деятельности

Организационно-правовые формы и правовой режим предпринимательской деятельности Наука и искусство

Наука и искусство