- О влиянии реального обменного курса рубля на российскую экономику Б.Е.Бродский А.Н.Березняцкий

Содержание

- 2. Зарубежный опыт Эконометрическая модель США в 1929 –1952 (Л.Клейн, А.Голдбергер) Модель американской экономики для исследования, анализа

- 3. Модели, разработанные в России система взаимосвязанных моделей для кратко- и долгосрочных прогнозов (Центр макроэкономического анализа и

- 4. Обзор публикаций Calvo G., Reinhart C. (2000) Fixing for Your Life, NBER Working Paper 8006. Frankel

- 5. Конечные прикладные цели моделирования Построение сценарных прогнозов развития российской экономики на период от квартала до 2-х

- 6. Особенности модели Моделирование экономики в целом Трехполюсная структура реального сектора Базирование спецификации на экономической теории Система

- 7. Структура модели Экспортно-ориентированный сектор (топливный комплекс, черная и цветная металлургия, химия, нефтехимия, лесной комплекс) мировые цены

- 8. Взаимосвязь основных секторов экономики в модели

- 9. Обозначения в модели Переменные: - уровень цен (базовый индекс) - реальный выпуск - агрегированный доход -

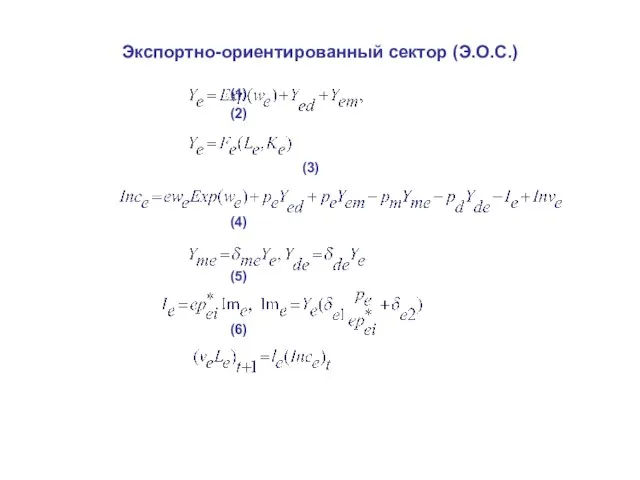

- 10. Экспортно-ориентированный сектор (Э.О.С.) (1) (2) (3) (4) (5) (6)

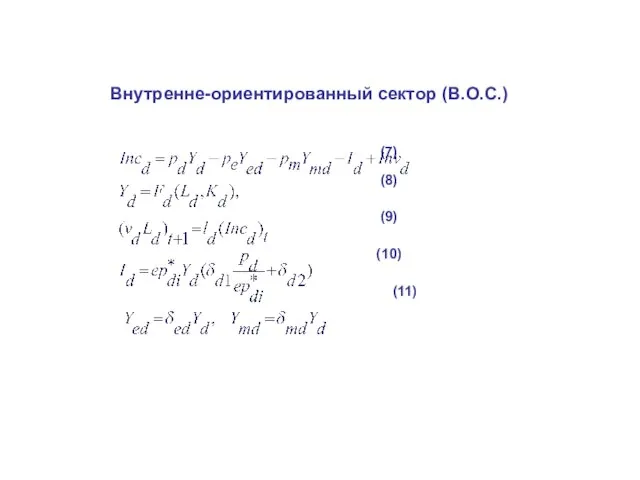

- 11. Внутренне-ориентированный сектор (В.О.С.) (7) (8) (9) (10) (11)

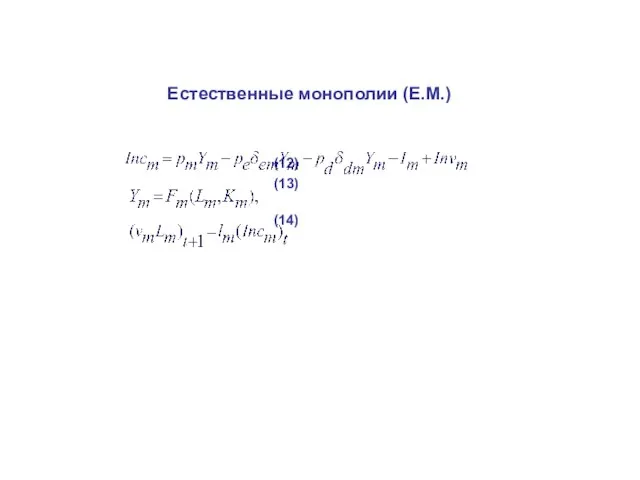

- 12. Естественные монополии (Е.М.) (12) (13) (14)

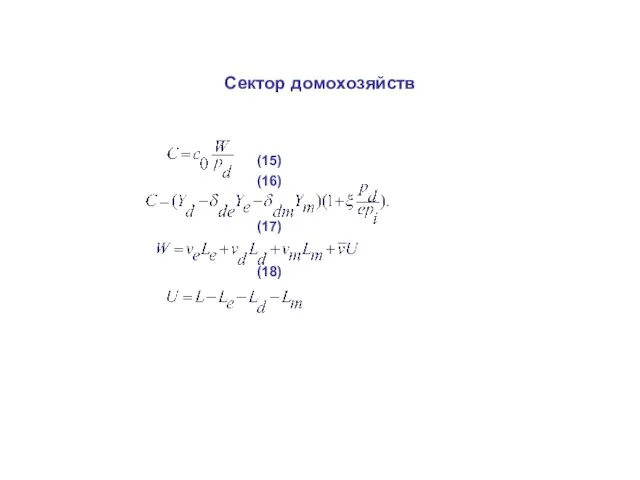

- 13. Сектор домохозяйств (15) (16) (17) (18)

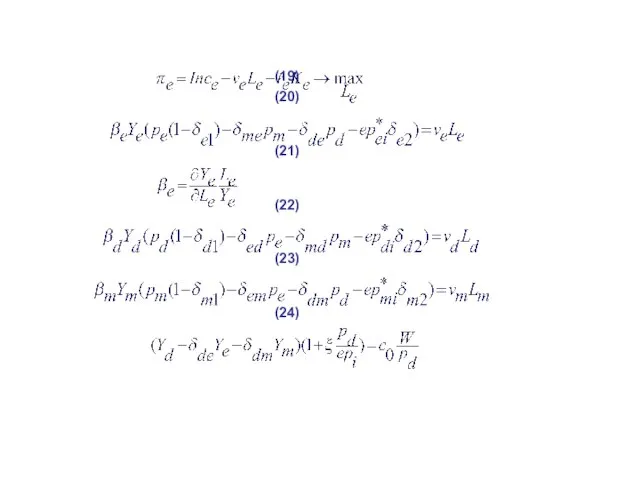

- 14. (19) (20) (21) (22) (23) (24)

- 15. (25) (26) (27) (28)

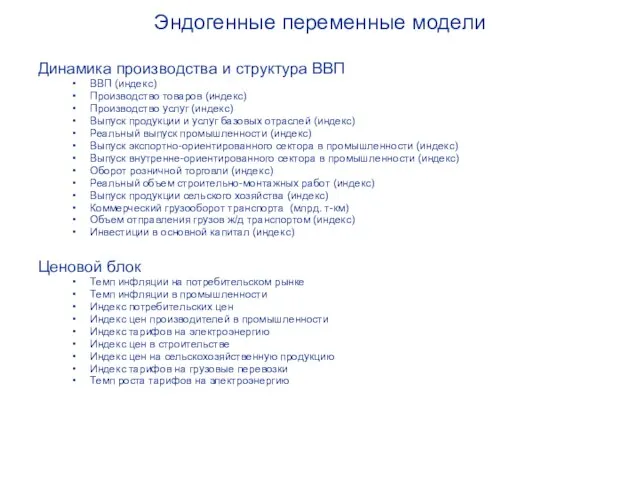

- 16. Эндогенные переменные модели Динамика производства и структура ВВП ВВП (индекс) Производство товаров (индекс) Производство услуг (индекс)

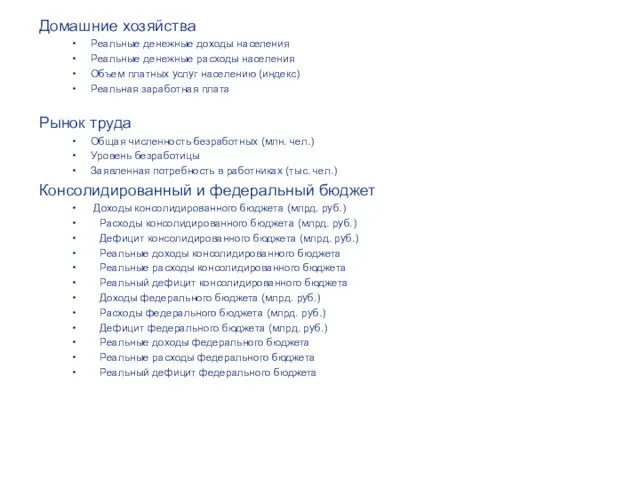

- 17. Домашние хозяйства Реальные денежные доходы населения Реальные денежные расходы населения Объем платных услуг населению (индекс) Реальная

- 18. Финансы Темп роста денежной массы Денежная масса (M2) Индекс цен естественных монополий Реальный обменный курс рубля

- 19. Экзогенные переменные Управляющие воздействия Номинальный обменный курс доллара Динамика тарифов на электроэнергию с ФОРЭМ Динамика оптовых

- 20. Схема анализа эконометрических зависимостей Ряды стационарны?

- 21. Индекс реального ВВП Долгосрочная коинтеграционная зависимость (отражает долгосрочную зависимость между переменными) log(gdp) = 2.9852 + 0.1791*log(woil)

- 22. Индекс реального ВВП Модель коррекции ошибок (ECM) (отражает кратко- и среднесрочные тенденции с учетом экзогенных факторов,

- 23. Индекс физического объема производства в промышленности Долгосрочная коинтеграционная зависимость: log(Ind) = 3.392 + 0.140*log(woil) – 0.107*log

- 24. Индекс физического объема производства в промышленности Модель коррекции ошибок (ECM): Dlog(Ind) = 0.058 + 0.261*Dlog(Ind(-1)) -

- 25. Эластичности макропоказателей по фактору реального обменного курса рубля к доллару США и реального эффективного курса рубля

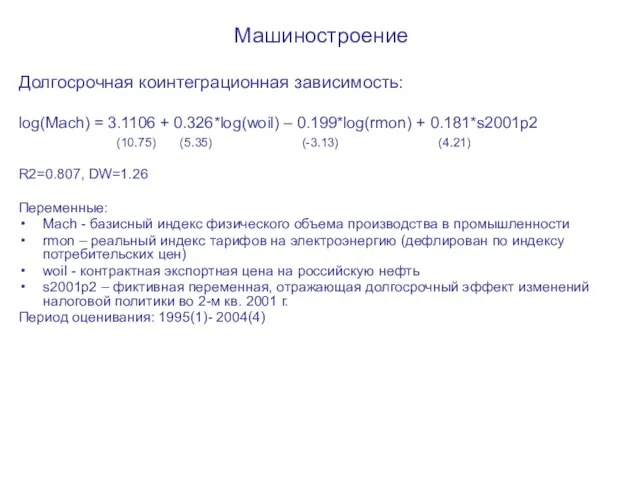

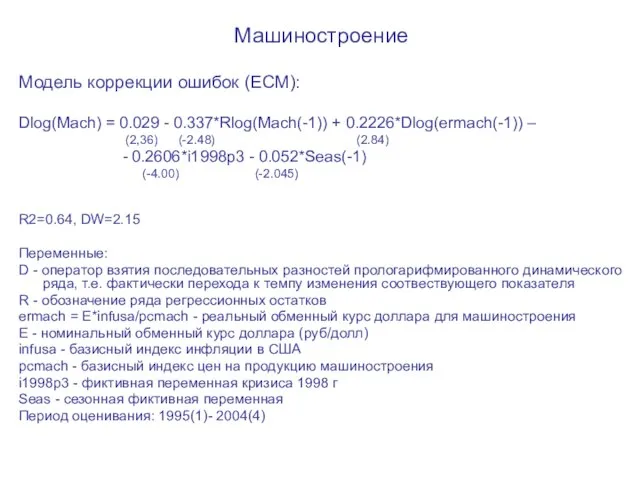

- 26. Машиностроение Долгосрочная коинтеграционная зависимость: log(Mach) = 3.1106 + 0.326*log(woil) – 0.199*log(rmon) + 0.181*s2001p2 (10.75) (5.35) (-3.13)

- 27. Машиностроение Модель коррекции ошибок (ECM): Dlog(Mach) = 0.029 - 0.337*Rlog(Mach(-1)) + 0.2226*Dlog(ermach(-1)) – (2,36) (-2.48) (2.84)

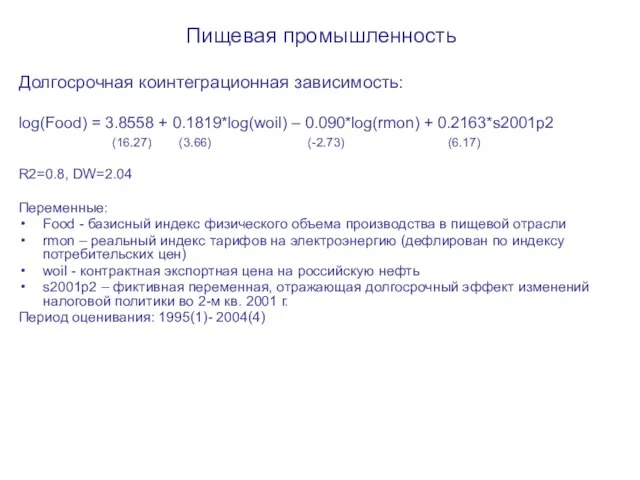

- 28. Пищевая промышленность Долгосрочная коинтеграционная зависимость: log(Food) = 3.8558 + 0.1819*log(woil) – 0.090*log(rmon) + 0.2163*s2001p2 (16.27) (3.66)

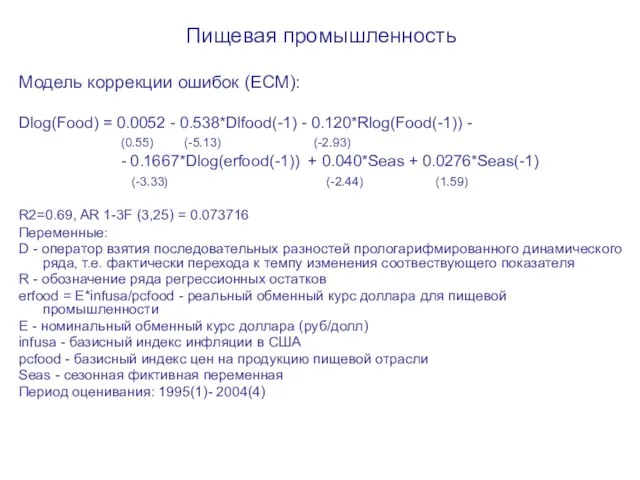

- 29. Пищевая промышленность Модель коррекции ошибок (ECM): Dlog(Food) = 0.0052 - 0.538*Dlfood(-1) - 0.120*Rlog(Food(-1)) - (0.55) (-5.13)

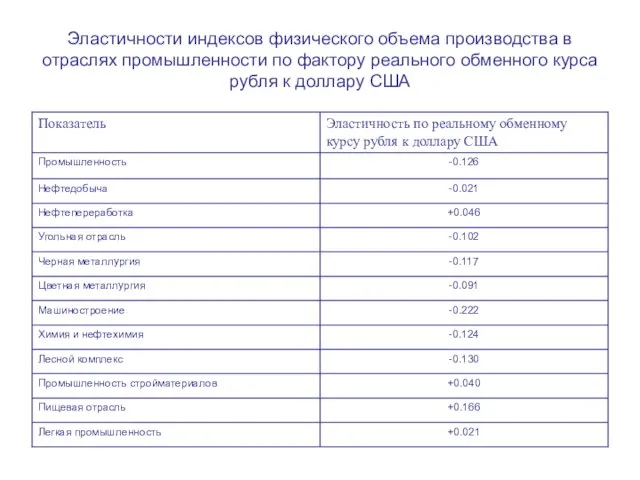

- 30. Эластичности индексов физического объема производства в отраслях промышленности по фактору реального обменного курса рубля к доллару

- 32. Скачать презентацию

Слайд 2Зарубежный опыт

Эконометрическая модель США в 1929 –1952 (Л.Клейн, А.Голдбергер)

Модель американской экономики для

Зарубежный опыт

Эконометрическая модель США в 1929 –1952 (Л.Клейн, А.Голдбергер)

Модель американской экономики для

Слайд 3Модели, разработанные в России

система взаимосвязанных моделей для кратко- и долгосрочных прогнозов (Центр

Модели, разработанные в России

система взаимосвязанных моделей для кратко- и долгосрочных прогнозов (Центр

Слайд 4Обзор публикаций

Calvo G., Reinhart C. (2000) Fixing for Your Life, NBER Working

Обзор публикаций

Calvo G., Reinhart C. (2000) Fixing for Your Life, NBER Working

Слайд 5Конечные прикладные цели моделирования

Построение сценарных прогнозов развития российской экономики на

период

Конечные прикладные цели моделирования

Построение сценарных прогнозов развития российской экономики на

период

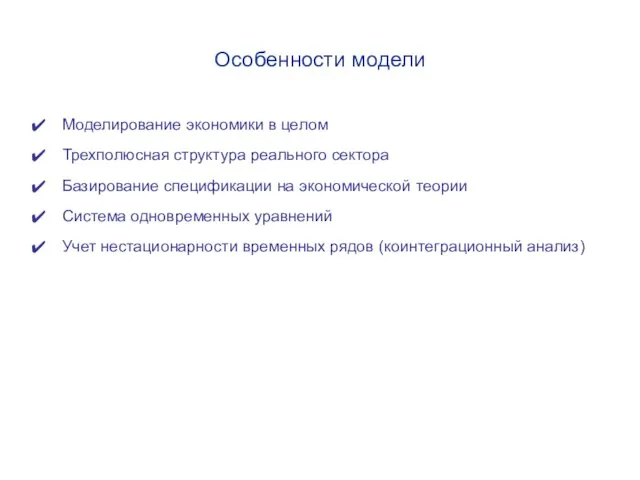

Слайд 6Особенности модели

Моделирование экономики в целом

Трехполюсная структура реального сектора

Базирование спецификации на экономической

Особенности модели

Моделирование экономики в целом

Трехполюсная структура реального сектора

Базирование спецификации на экономической

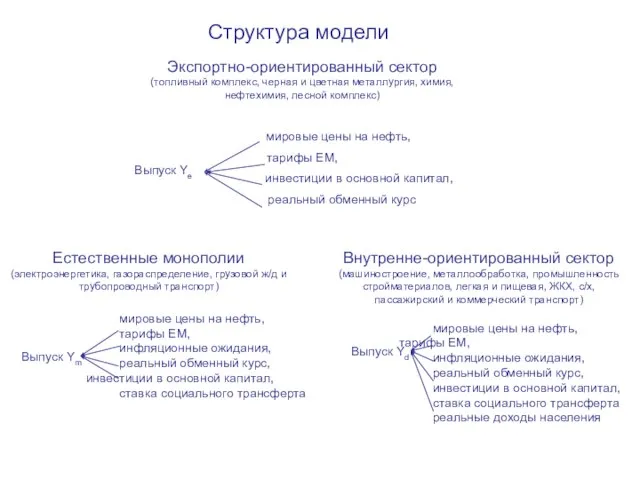

Слайд 7Структура модели

Экспортно-ориентированный сектор (топливный комплекс, черная и цветная металлургия, химия, нефтехимия, лесной

Структура модели

Экспортно-ориентированный сектор (топливный комплекс, черная и цветная металлургия, химия, нефтехимия, лесной

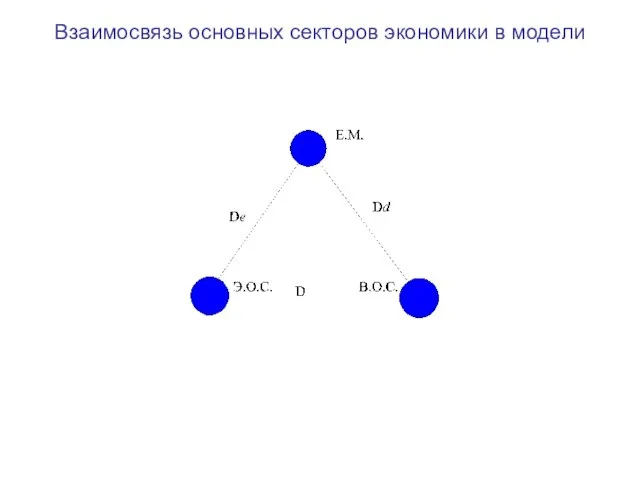

Слайд 8Взаимосвязь основных секторов экономики в модели

Взаимосвязь основных секторов экономики в модели

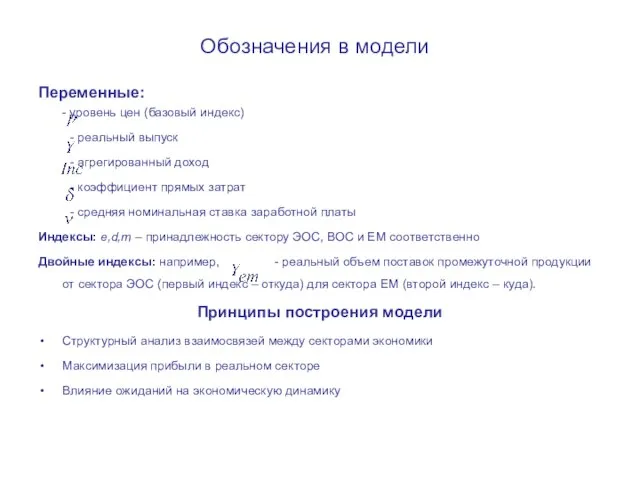

Слайд 9Обозначения в модели

Переменные:

- уровень цен (базовый индекс)

- реальный выпуск

- агрегированный доход

-

Обозначения в модели

Переменные:

- уровень цен (базовый индекс)

- реальный выпуск

- агрегированный доход

-

Слайд 10Экспортно-ориентированный сектор (Э.О.С.)

(1)

(2)

(3)

(4)

(5)

(6)

(1)

(2)

(3)

(4)

(5)

(6)

Слайд 11

Внутренне-ориентированный сектор (В.О.С.)

(7)

(8)

(9)

(10)

(11)

Внутренне-ориентированный сектор (В.О.С.)

(7)

(8)

(9)

(10)

(11)

Слайд 12Естественные монополии (Е.М.)

(12)

(13)

(14)

Естественные монополии (Е.М.)

(12)

(13)

(14)

Слайд 13Сектор домохозяйств

(15)

(16)

(17)

(18)

Сектор домохозяйств

(15)

(16)

(17)

(18)

Слайд 14

(19)

(20)

(21)

(22)

(23)

(24)

(19)

(20)

(21)

(22)

(23)

(24)

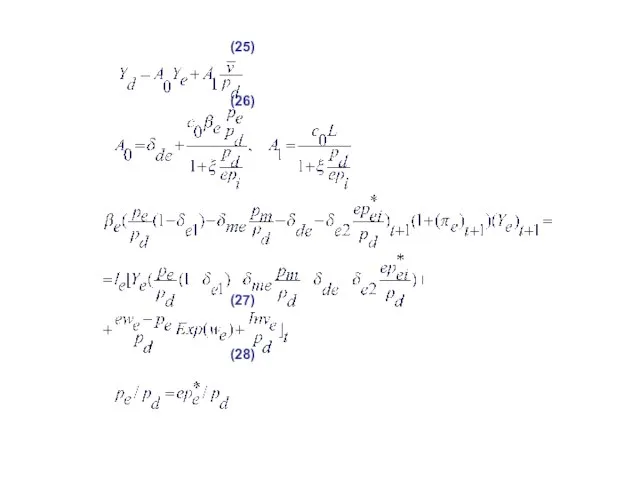

Слайд 15 (25)

(26)

(27)

(28)

(26)

(27)

(28)

Слайд 16Эндогенные переменные модели

Динамика производства и структура ВВП

ВВП (индекс)

Производство товаров (индекс)

Производство

Эндогенные переменные модели

Динамика производства и структура ВВП

ВВП (индекс)

Производство товаров (индекс)

Производство

Слайд 17Домашние хозяйства

Реальные денежные доходы населения

Реальные денежные расходы населения

Объем платных услуг

Домашние хозяйства

Реальные денежные доходы населения

Реальные денежные расходы населения

Объем платных услуг

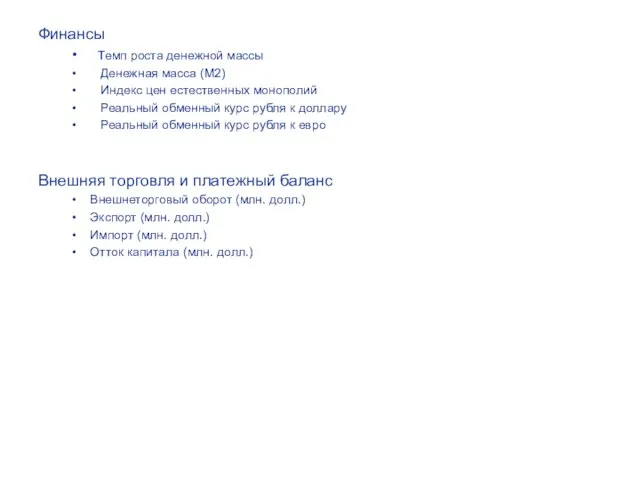

Слайд 18Финансы

Темп роста денежной массы

Денежная масса (M2)

Индекс цен

Финансы

Темп роста денежной массы

Денежная масса (M2)

Индекс цен

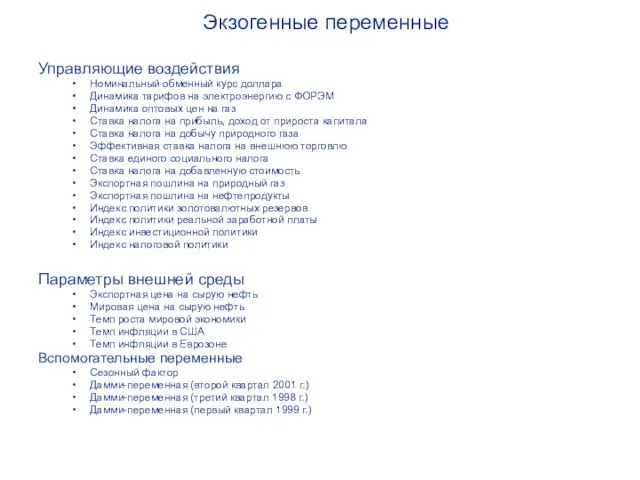

Слайд 19Экзогенные переменные

Управляющие воздействия

Номинальный обменный курс доллара

Динамика тарифов на электроэнергию с ФОРЭМ

Динамика

Экзогенные переменные

Управляющие воздействия

Номинальный обменный курс доллара

Динамика тарифов на электроэнергию с ФОРЭМ

Динамика

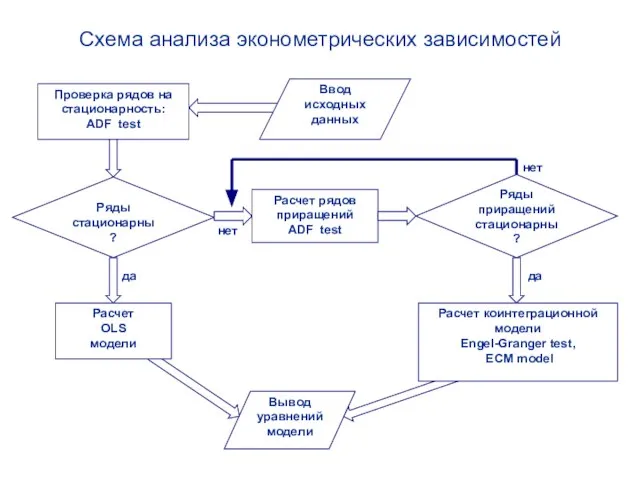

Слайд 20Схема анализа эконометрических зависимостей

Ряды

стационарны?

Схема анализа эконометрических зависимостей

Ряды

стационарны?

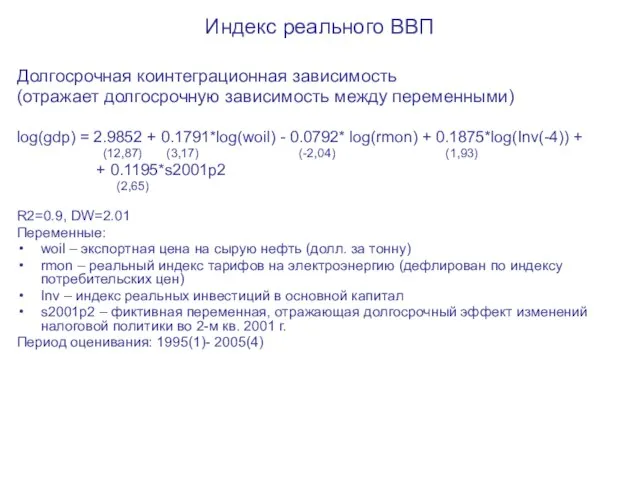

Слайд 21Индекс реального ВВП

Долгосрочная коинтеграционная зависимость

(отражает долгосрочную зависимость между переменными)

log(gdp) = 2.9852

Индекс реального ВВП

Долгосрочная коинтеграционная зависимость

(отражает долгосрочную зависимость между переменными)

log(gdp) = 2.9852

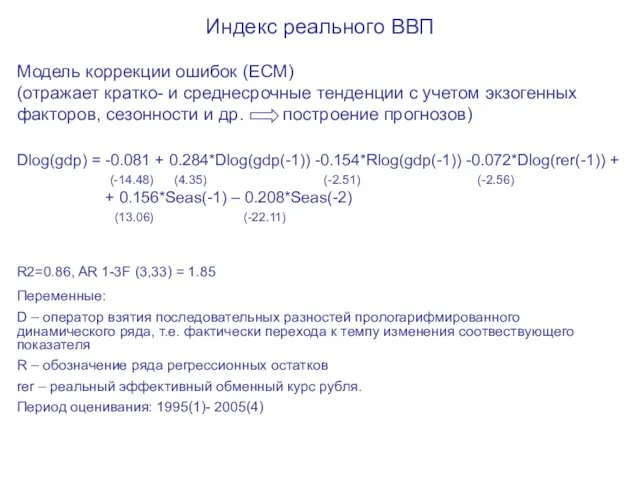

Слайд 22Индекс реального ВВП

Модель коррекции ошибок (ECM)

(отражает кратко- и среднесрочные тенденции с учетом

Индекс реального ВВП

Модель коррекции ошибок (ECM)

(отражает кратко- и среднесрочные тенденции с учетом

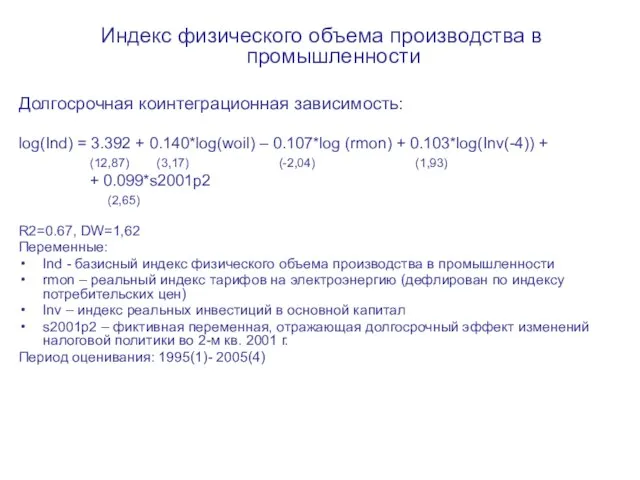

Слайд 23Индекс физического объема производства в промышленности

Долгосрочная коинтеграционная зависимость:

log(Ind) = 3.392 + 0.140*log(woil)

Индекс физического объема производства в промышленности

Долгосрочная коинтеграционная зависимость:

log(Ind) = 3.392 + 0.140*log(woil)

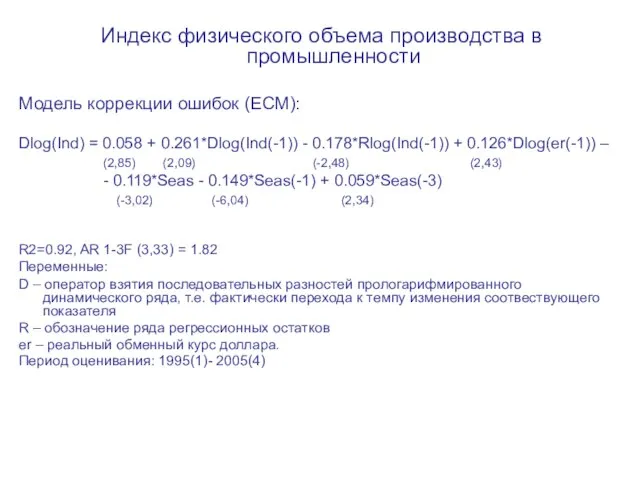

Слайд 24Индекс физического объема производства в промышленности

Модель коррекции ошибок (ECM):

Dlog(Ind) = 0.058 +

Индекс физического объема производства в промышленности

Модель коррекции ошибок (ECM):

Dlog(Ind) = 0.058 +

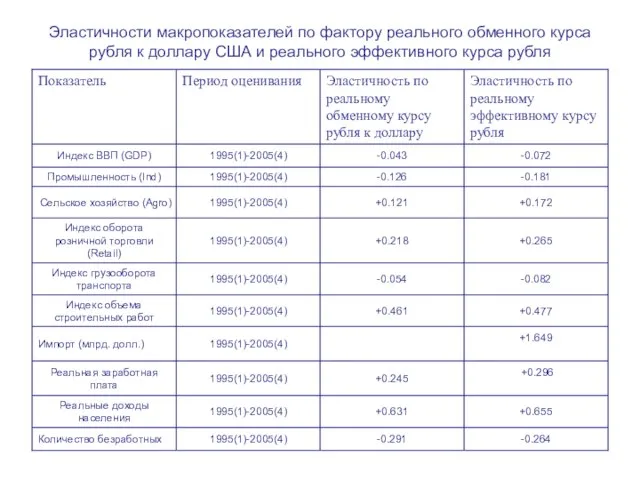

Слайд 25Эластичности макропоказателей по фактору реального обменного курса рубля к доллару США и

Эластичности макропоказателей по фактору реального обменного курса рубля к доллару США и

Слайд 26Машиностроение

Долгосрочная коинтеграционная зависимость:

log(Mach) = 3.1106 + 0.326*log(woil) – 0.199*log(rmon) + 0.181*s2001p2

(10.75)

Машиностроение

Долгосрочная коинтеграционная зависимость:

log(Mach) = 3.1106 + 0.326*log(woil) – 0.199*log(rmon) + 0.181*s2001p2

(10.75)

Слайд 27Машиностроение

Модель коррекции ошибок (ECM):

Dlog(Mach) = 0.029 - 0.337*Rlog(Mach(-1)) + 0.2226*Dlog(ermach(-1)) –

Машиностроение

Модель коррекции ошибок (ECM):

Dlog(Mach) = 0.029 - 0.337*Rlog(Mach(-1)) + 0.2226*Dlog(ermach(-1)) –

Слайд 28Пищевая промышленность

Долгосрочная коинтеграционная зависимость:

log(Food) = 3.8558 + 0.1819*log(woil) – 0.090*log(rmon) + 0.2163*s2001p2

Пищевая промышленность

Долгосрочная коинтеграционная зависимость:

log(Food) = 3.8558 + 0.1819*log(woil) – 0.090*log(rmon) + 0.2163*s2001p2

Слайд 29Пищевая промышленность

Модель коррекции ошибок (ECM):

Dlog(Food) = 0.0052 - 0.538*Dlfood(-1) - 0.120*Rlog(Food(-1)) -

Пищевая промышленность

Модель коррекции ошибок (ECM):

Dlog(Food) = 0.0052 - 0.538*Dlfood(-1) - 0.120*Rlog(Food(-1)) -

Слайд 30Эластичности индексов физического объема производства в отраслях промышленности по фактору реального обменного

Эластичности индексов физического объема производства в отраслях промышленности по фактору реального обменного

Клуб

Клуб 3. ЮФО Презентация Анализ качества отчетов

3. ЮФО Презентация Анализ качества отчетов Презентация на тему ЯДОВИТЫЕ ГРИБЫ

Презентация на тему ЯДОВИТЫЕ ГРИБЫ  Образ художественной культуры Японии

Образ художественной культуры Японии Как не стать жертвой преступников?

Как не стать жертвой преступников? Энергобезопасность -энергосбережение - энергоаудит

Энергобезопасность -энергосбережение - энергоаудит Развитие универсальных учебных действий у учащихся на уроке физики по теме «Давление газа» в 7 классе Орлова О

Развитие универсальных учебных действий у учащихся на уроке физики по теме «Давление газа» в 7 классе Орлова О Компания Сибирское здоровье. Специализация. Целевая аудитория. Позиционирование

Компания Сибирское здоровье. Специализация. Целевая аудитория. Позиционирование Производство фильтров микробиологической очистки воды AquaVallis Институт физики прочности и материаловедения СО РАН, г.Томск

Производство фильтров микробиологической очистки воды AquaVallis Институт физики прочности и материаловедения СО РАН, г.Томск МОТИВАЦИЯ МЕНЕДЖМЕНТА В КОНТЕКСТЕ ИНВЕСТИЦИОННОЙ СДЕЛКИКАК СБЛИЗИТЬ ИНТЕРЕСЫ ИНВЕСТОРА И МЕНЕДЖЕРА?

МОТИВАЦИЯ МЕНЕДЖМЕНТА В КОНТЕКСТЕ ИНВЕСТИЦИОННОЙ СДЕЛКИКАК СБЛИЗИТЬ ИНТЕРЕСЫ ИНВЕСТОРА И МЕНЕДЖЕРА? Word 2007: спецкурс

Word 2007: спецкурс СТРАХОВЩИК

СТРАХОВЩИК V Астанинский экономический форум (22-24 мая 2012 года, г. Астана)

V Астанинский экономический форум (22-24 мая 2012 года, г. Астана) Machine translation

Machine translation Королевство всяческих действий

Королевство всяческих действий Черепно-мозговые нервы

Черепно-мозговые нервы Социальные установки

Социальные установки Ирландский народный танец

Ирландский народный танец История становления и развития религиозных верований в мировой истории и их влияние на развитие общества и человека

История становления и развития религиозных верований в мировой истории и их влияние на развитие общества и человека Япония отправляемся в путешествие

Япония отправляемся в путешествие Химические свойства кислот

Химические свойства кислот Применение производных в математике и физике

Применение производных в математике и физике СЕТЕВЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

СЕТЕВЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ Народы степей

Народы степей Решение задач на сложение и вычитание чисел

Решение задач на сложение и вычитание чисел Работа - как жизненный путь

Работа - как жизненный путь Реорганизация хозяйства автоматики и телемеханики Восточно-Сибирской дирекции инфраструктуры

Реорганизация хозяйства автоматики и телемеханики Восточно-Сибирской дирекции инфраструктуры Презентация на тему животные из пластилина

Презентация на тему животные из пластилина