- Объекты контроллинга. Затраты как объект управления. Закономерности при управлении затратами

Содержание

- 2. НАГЛЯДНО О «ЗАТРАТАХ» Цель развития Точка старта

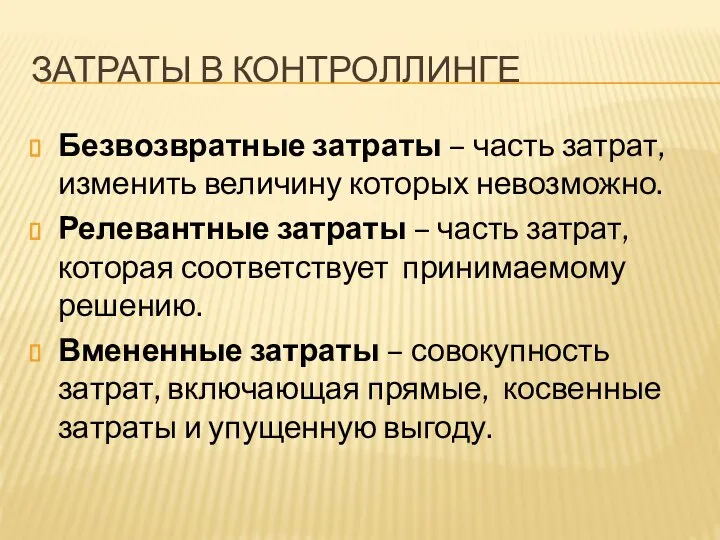

- 3. ЗАТРАТЫ В КОНТРОЛЛИНГЕ Безвозвратные затраты – часть затрат, изменить величину которых невозможно. Релевантные затраты – часть

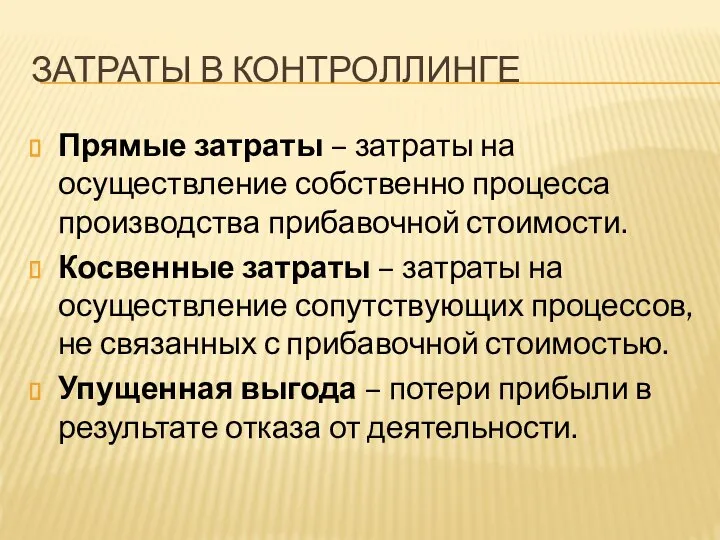

- 4. ЗАТРАТЫ В КОНТРОЛЛИНГЕ Прямые затраты – затраты на осуществление собственно процесса производства прибавочной стоимости. Косвенные затраты

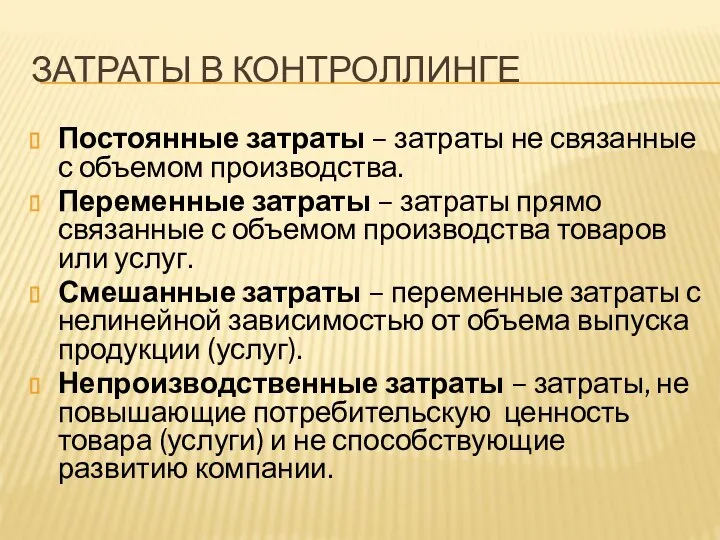

- 5. ЗАТРАТЫ В КОНТРОЛЛИНГЕ Постоянные затраты – затраты не связанные с объемом производства. Переменные затраты – затраты

- 6. ДИНАМИКА УСЛОВНО ПОСТОЯННЫХ ЗАТРАТ F=а0 условно постоянные затраты не меняются в рамках периода планирования (управления) .

- 7. ДИНАМИКА ПЕРЕМЕННЫХ ЗАТРАТ V= Q*а1 – переменные затраты прямо пропорциональны Q объему выпуска продукции, при этом

- 8. ДИНАМИКА СМЕШАННЫХ ЗАТРАТ M= t*Q^bо – переменные затраты, зависящие от объема выпуска продукции Q нелинейно. При

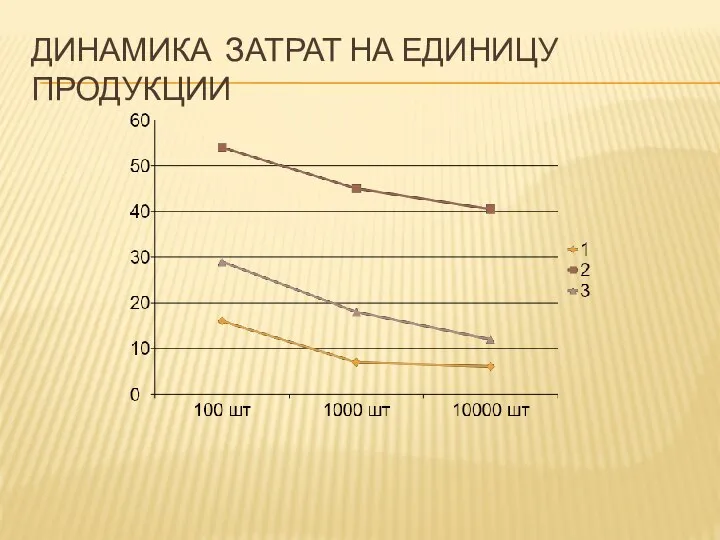

- 9. ДИНАМИКА ЗАТРАТ НА ЕДИНИЦУ ПРОДУКЦИИ

- 11. Скачать презентацию

Слайд 3ЗАТРАТЫ В КОНТРОЛЛИНГЕ

Безвозвратные затраты – часть затрат, изменить величину которых невозможно.

Релевантные

ЗАТРАТЫ В КОНТРОЛЛИНГЕ

Безвозвратные затраты – часть затрат, изменить величину которых невозможно.

Релевантные

Слайд 4ЗАТРАТЫ В КОНТРОЛЛИНГЕ

Прямые затраты – затраты на осуществление собственно процесса производства прибавочной

ЗАТРАТЫ В КОНТРОЛЛИНГЕ

Прямые затраты – затраты на осуществление собственно процесса производства прибавочной

Слайд 5ЗАТРАТЫ В КОНТРОЛЛИНГЕ

Постоянные затраты – затраты не связанные с объемом производства.

Переменные затраты

ЗАТРАТЫ В КОНТРОЛЛИНГЕ

Постоянные затраты – затраты не связанные с объемом производства.

Переменные затраты

Слайд 6ДИНАМИКА УСЛОВНО ПОСТОЯННЫХ ЗАТРАТ

F=а0 условно постоянные затраты не меняются в рамках периода

ДИНАМИКА УСЛОВНО ПОСТОЯННЫХ ЗАТРАТ

F=а0 условно постоянные затраты не меняются в рамках периода

Слайд 7ДИНАМИКА ПЕРЕМЕННЫХ ЗАТРАТ

V= Q*а1 – переменные затраты прямо пропорциональны Q объему выпуска

ДИНАМИКА ПЕРЕМЕННЫХ ЗАТРАТ

V= Q*а1 – переменные затраты прямо пропорциональны Q объему выпуска

Слайд 8ДИНАМИКА СМЕШАННЫХ ЗАТРАТ

M= t*Q^bо – переменные затраты, зависящие от объема выпуска продукции

ДИНАМИКА СМЕШАННЫХ ЗАТРАТ

M= t*Q^bо – переменные затраты, зависящие от объема выпуска продукции

Слайд 9ДИНАМИКА ЗАТРАТ НА ЕДИНИЦУ ПРОДУКЦИИ

ДИНАМИКА ЗАТРАТ НА ЕДИНИЦУ ПРОДУКЦИИ

колористика

колористика Утоляй жажду в путешествиях. Вода Серебряковская

Утоляй жажду в путешествиях. Вода Серебряковская Презентация на тему "Условия нормативного произношения. Артикуляционная гимнастика" - скачать презентации по Педагогике

Презентация на тему "Условия нормативного произношения. Артикуляционная гимнастика" - скачать презентации по Педагогике ГЕОИНФОРМАЦИОННЫЕ СИСТЕМЫ

ГЕОИНФОРМАЦИОННЫЕ СИСТЕМЫ 1.2.3 Basic Service Operations_RUS

1.2.3 Basic Service Operations_RUS Компания ГАЗ крупнейший производитель коммерческого транспорта России

Компания ГАЗ крупнейший производитель коммерческого транспорта России Что такое модуль?

Что такое модуль? Презентация 2 (1)

Презентация 2 (1) Экономика – это процесс создания материальных благ, необходимых человеческому обществу для его нормального существования и

Экономика – это процесс создания материальных благ, необходимых человеческому обществу для его нормального существования и Мировой кризис и мировая энергетика

Мировой кризис и мировая энергетика Фото-урок ежик в тумане

Фото-урок ежик в тумане The king speech

The king speech и формирование отчетности

и формирование отчетности Организация работы станционного технологического центра, обработка поездной информации и перевозочных документов

Организация работы станционного технологического центра, обработка поездной информации и перевозочных документов МОУ "Кемлянская СОШ" Ичалковского муниципального района Республики Мордовия

МОУ "Кемлянская СОШ" Ичалковского муниципального района Республики Мордовия Спорт и здоровье

Спорт и здоровье Изучение конструктивного способа лепки. (на примере лепки сказочного кота, из солёного теста)

Изучение конструктивного способа лепки. (на примере лепки сказочного кота, из солёного теста) Джонатан Свифт. Слово о писателе. «Путешествие Гулливера» как сатира на государственное устройство общества. Образ Гулливера (час

Джонатан Свифт. Слово о писателе. «Путешествие Гулливера» как сатира на государственное устройство общества. Образ Гулливера (час Презентация на тему Внедрение ФГОС в начальной школе педагогический совет

Презентация на тему Внедрение ФГОС в начальной школе педагогический совет  «Об отдельных вопросах исполнения краевого бюджета за первое полугодие 2009 года»

«Об отдельных вопросах исполнения краевого бюджета за первое полугодие 2009 года» Итоги работы УППНА в 2009-2010 учебном году Новосибирск 2010

Итоги работы УППНА в 2009-2010 учебном году Новосибирск 2010 Инструкция по сигнализации железнодорожном транспорте РФ

Инструкция по сигнализации железнодорожном транспорте РФ ОКиР Лекция 4

ОКиР Лекция 4 И.А.Бунин.

И.А.Бунин. Проектирование Сайта по аренде картингов Go kart

Проектирование Сайта по аренде картингов Go kart Графическое решение квадратных уравнений

Графическое решение квадратных уравнений FieldQC

FieldQC Мастер-класс на тему Формирование толерантности на уроках эрзянского языка в условиях поликультурного образования

Мастер-класс на тему Формирование толерантности на уроках эрзянского языка в условиях поликультурного образования