- Оборотные средства предприятия

Содержание

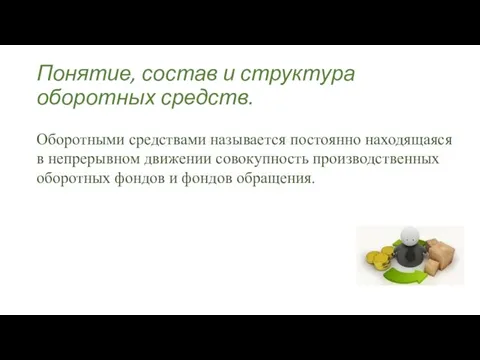

- 2. Понятие, состав и структура оборотных средств. Оборотными средствами называется постоянно находящаяся в непрерывном движении совокупность производственных

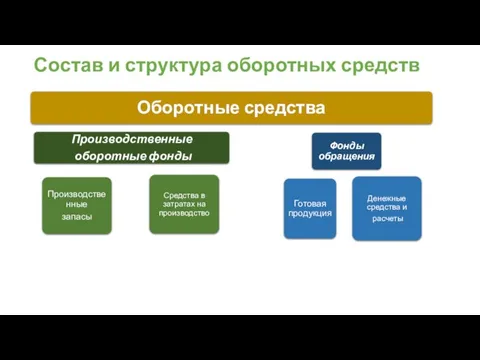

- 3. Состав и структура оборотных средств

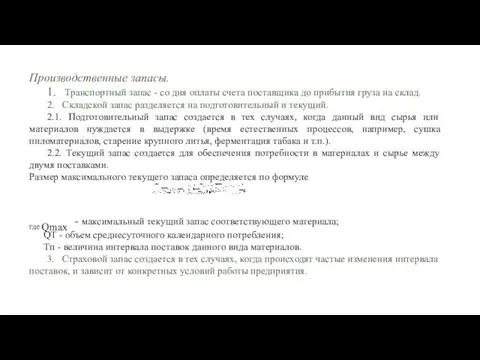

- 4. Производственные запасы. 1. Транспортный запас - со дня оплаты счета поставщика до прибытия груза на склад.

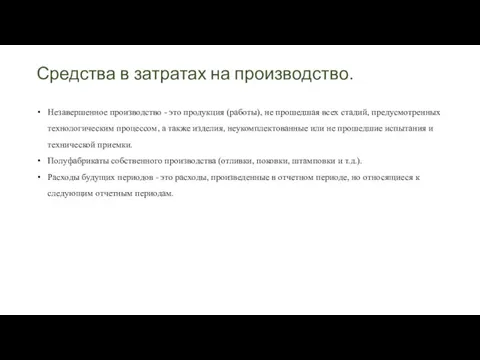

- 5. Средства в затратах на производство. Незавершенное производство - это продукция (работы), не прошедшая всех стадий, предусмотренных

- 6. Готовая продукция Готовая продукция - это законченная и изготовленная продукция, прошедшая испытания и приемку, полностью укомплектованная

- 7. Денежные средства и расчеты (средства расчета): Расчеты с дебиторами (средства в расчетах с дебиторами). Дебиторы -

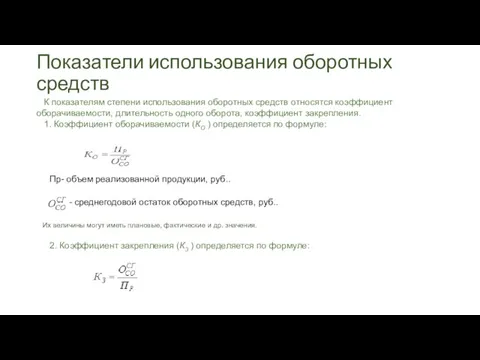

- 8. Показатели использования оборотных средств К показателям степени использования оборотных средств относятся коэффициент оборачиваемости, длительность одного оборота,

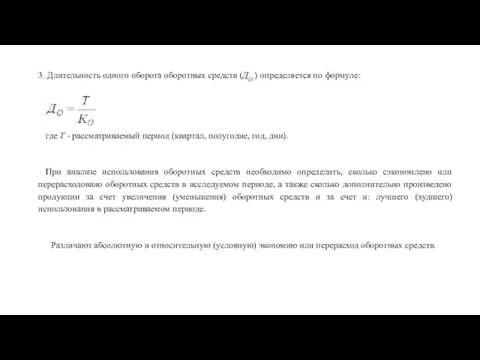

- 9. 3. Длительность одного оборота оборотных средств (ДО ) определяется по формуле: где Т - рассматриваемый период

- 10. Абсолютная экономия (перерасход) оборотных средств показывает, какое количество оборотных средств будет сэкономлено (перерасходовано) в планируемом периоде.

- 12. Скачать презентацию

Слайд 2Понятие, состав и структура оборотных средств.

Оборотными средствами называется постоянно находящаяся в непрерывном

Понятие, состав и структура оборотных средств.

Оборотными средствами называется постоянно находящаяся в непрерывном

Слайд 3Состав и структура оборотных средств

Состав и структура оборотных средств

Слайд 4Производственные запасы.

1. Транспортный запас - со дня оплаты счета поставщика до прибытия

Производственные запасы.

1. Транспортный запас - со дня оплаты счета поставщика до прибытия

Слайд 5Средства в затратах на производство.

Незавершенное производство - это продукция (работы), не прошедшая

Средства в затратах на производство.

Незавершенное производство - это продукция (работы), не прошедшая

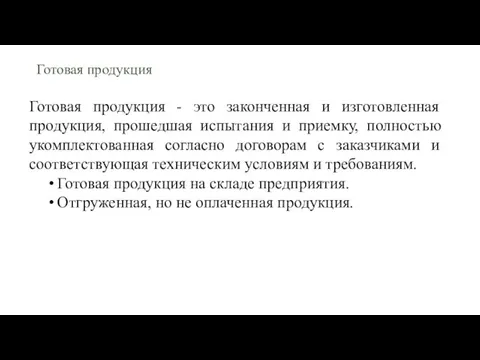

Слайд 6Готовая продукция

Готовая продукция - это законченная и изготовленная продукция, прошедшая испытания и

Готовая продукция

Готовая продукция - это законченная и изготовленная продукция, прошедшая испытания и

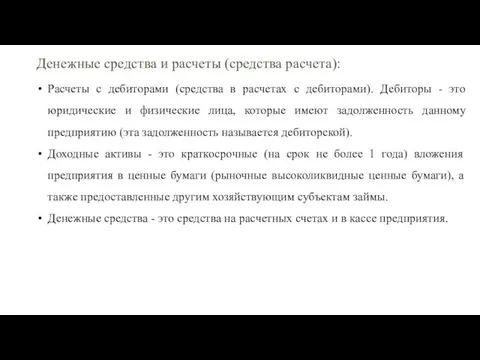

Слайд 7Денежные средства и расчеты (средства расчета):

Расчеты с дебиторами (средства в расчетах с

Денежные средства и расчеты (средства расчета):

Расчеты с дебиторами (средства в расчетах с

Слайд 8Показатели использования оборотных средств

К показателям степени использования оборотных средств относятся коэффициент оборачиваемости,

Показатели использования оборотных средств

К показателям степени использования оборотных средств относятся коэффициент оборачиваемости,

Слайд 93. Длительность одного оборота оборотных средств (ДО ) определяется по формуле:

где Т - рассматриваемый период

3. Длительность одного оборота оборотных средств (ДО ) определяется по формуле:

где Т - рассматриваемый период

Слайд 10Абсолютная экономия (перерасход) оборотных средств показывает, какое количество оборотных средств будет сэкономлено

Абсолютная экономия (перерасход) оборотных средств показывает, какое количество оборотных средств будет сэкономлено

Слова с сочетаниями ЖИ-ШИ

Слова с сочетаниями ЖИ-ШИ Цвет. Основы цветоведения

Цвет. Основы цветоведения О компании PR-Агентство "Медиастиль" предоставляет высококвалифицированные услуги в сфере связей с общественностью. Область нашей

О компании PR-Агентство "Медиастиль" предоставляет высококвалифицированные услуги в сфере связей с общественностью. Область нашей  Литеййное производство

Литеййное производство Роль писателя в совершенствовании языка

Роль писателя в совершенствовании языка Презентация на тему Первые христиане и их учение

Презентация на тему Первые христиане и их учение Древние образы в современных народных игрушках

Древние образы в современных народных игрушках СМЕСИТЕЛИ

СМЕСИТЕЛИ Воспитание Россиянина в условиях поликультурного образования

Воспитание Россиянина в условиях поликультурного образования Принципы воспитания (физического)

Принципы воспитания (физического)  Презентация на тему Деление десятичных дробей

Презентация на тему Деление десятичных дробей Школа будущего

Школа будущего Козловская Диана. Грамоты

Козловская Диана. Грамоты Великая Отечественная война в Заполярье

Великая Отечественная война в Заполярье www.sales.ua

www.sales.ua «Оно оказывает значительное целебное воздействие, укрепляет желудок, останавливает рвоту, возбуждает аппетит и очищает кровь; спо

«Оно оказывает значительное целебное воздействие, укрепляет желудок, останавливает рвоту, возбуждает аппетит и очищает кровь; спо Урок по творчеству шведской писательницы А.Линдгрен.

Урок по творчеству шведской писательницы А.Линдгрен. Афродита

Афродита «Кукла моей бабушки»

«Кукла моей бабушки» Мой дедушка - участник Второй Мировой Войны

Мой дедушка - участник Второй Мировой Войны Результаты итоговой аттестации за курс средней школы

Результаты итоговой аттестации за курс средней школы Облака. Наша идея

Облака. Наша идея Ключи от форта Математика

Ключи от форта Математика Воскресенские (Иверские) ворота

Воскресенские (Иверские) ворота Новгородский государственный университет им. Ярослава Мудрого. Кафедра отраслевого менеджмента

Новгородский государственный университет им. Ярослава Мудрого. Кафедра отраслевого менеджмента Эстетическое воспитание

Эстетическое воспитание Дом мод

Дом мод Фразеологизмы и их особенности

Фразеологизмы и их особенности