- ОЦЕНКА И АНАЛИЗ ФРАКТАЛЬНЫХ СВОЙСТВ ФОНДОВОГО РЫНКА

Содержание

- 2. Цель и задачи исследования ЦЕЛЬ Создание программного комплекса для оценки и анализа фрактальных свойств фондовых рынков

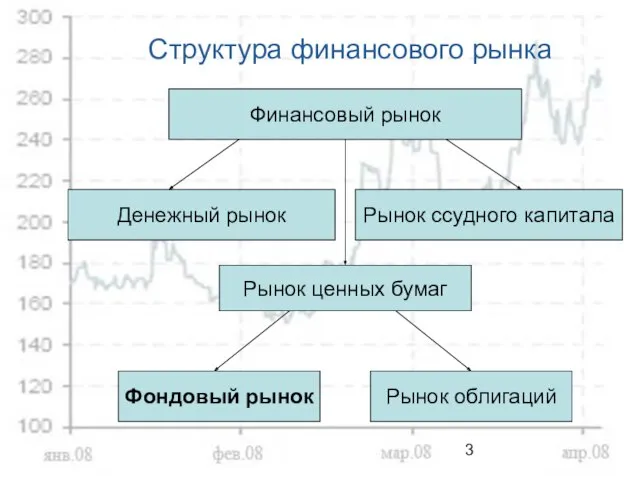

- 3. Структура финансового рынка Финансовый рынок Денежный рынок Рынок ссудного капитала Рынок ценных бумаг Фондовый рынок Рынок

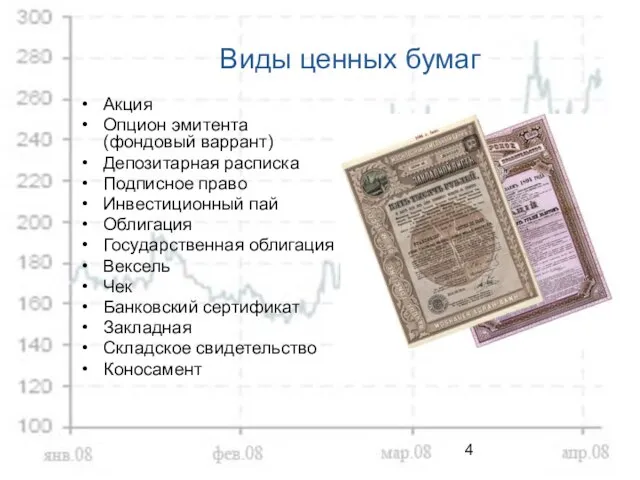

- 4. Виды ценных бумаг Акция Опцион эмитента (фондовый варрант) Депозитарная расписка Подписное право Инвестиционный пай Облигация Государственная

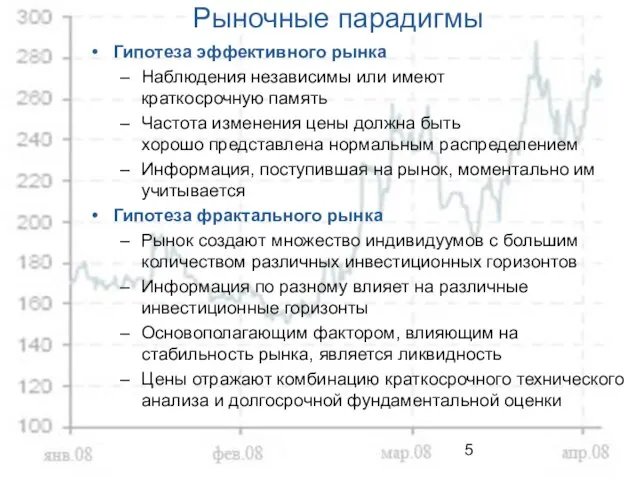

- 5. Рыночные парадигмы Гипотеза эффективного рынка Наблюдения независимы или имеют краткосрочную память Частота изменения цены должна быть

- 6. Фракталы

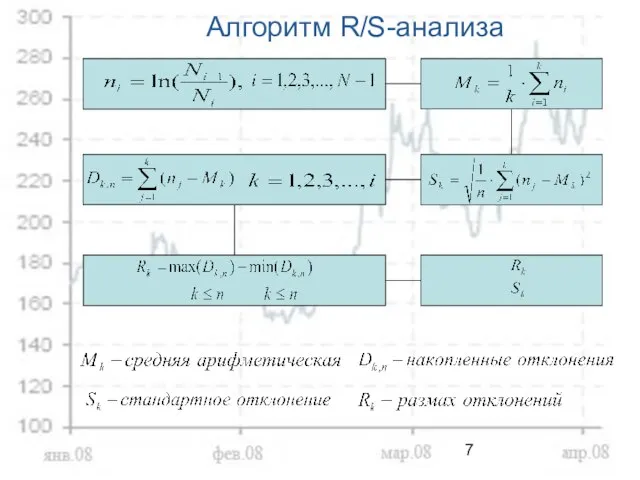

- 7. Алгоритм R/S-анализа

- 8. Структура базы данных

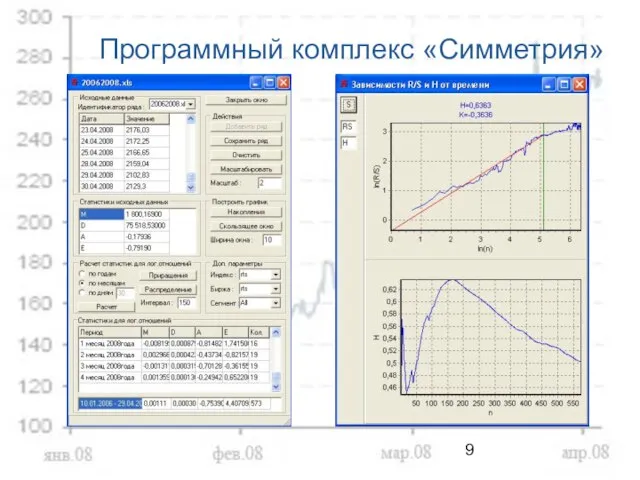

- 9. Программный комплекс «Симметрия»

- 10. Приращения индекса РТС за период с 10.01.06 по 30.04.08 двухдневные пятидневные

- 11. Приращения индекса РТС за период с 05.05.99 по 18.05.04 окно – 50 окно – 150

- 12. Анализ индекса РТС за период с 10.06.97 по 31.12.99

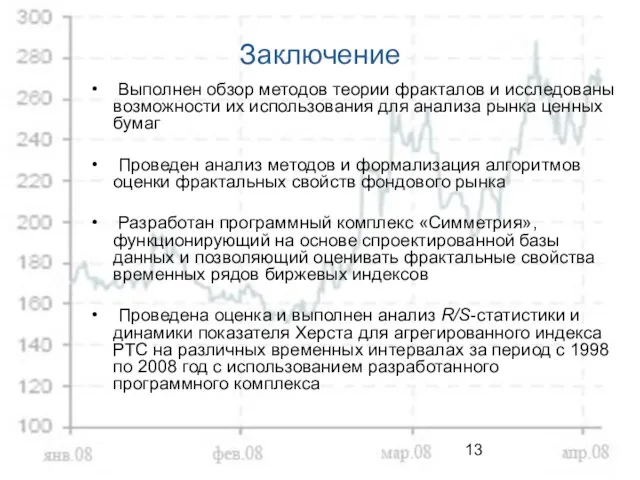

- 13. Заключение Выполнен обзор методов теории фракталов и исследованы возможности их использования для анализа рынка ценных бумаг

- 15. Скачать презентацию

Слайд 2Цель и задачи исследования

ЦЕЛЬ

Создание программного комплекса для оценки и анализа фрактальных

Цель и задачи исследования

ЦЕЛЬ

Создание программного комплекса для оценки и анализа фрактальных

Слайд 3Структура финансового рынка

Финансовый рынок

Денежный рынок

Рынок ссудного капитала

Рынок ценных бумаг

Фондовый рынок

Рынок облигаций

Структура финансового рынка

Финансовый рынок

Денежный рынок

Рынок ссудного капитала

Рынок ценных бумаг

Фондовый рынок

Рынок облигаций

Слайд 4Виды ценных бумаг

Акция

Опцион эмитента (фондовый варрант)

Депозитарная расписка

Подписное право

Инвестиционный пай

Облигация

Государственная облигация

Вексель

Чек

Банковский сертификат

Закладная

Складское свидетельство

Коносамент

Виды ценных бумаг

Акция

Опцион эмитента (фондовый варрант)

Депозитарная расписка

Подписное право

Инвестиционный пай

Облигация

Государственная облигация

Вексель

Чек

Банковский сертификат

Закладная

Складское свидетельство

Коносамент

Слайд 5Рыночные парадигмы

Гипотеза эффективного рынка

Наблюдения независимы или имеют

краткосрочную память

Частота изменения цены

Рыночные парадигмы

Гипотеза эффективного рынка

Наблюдения независимы или имеют

краткосрочную память

Частота изменения цены

Слайд 6Фракталы

Фракталы

Слайд 7Алгоритм R/S-анализа

Алгоритм R/S-анализа

Слайд 8Структура базы данных

Структура базы данных

Слайд 9Программный комплекс «Симметрия»

Программный комплекс «Симметрия»

Слайд 10Приращения индекса РТС за период с 10.01.06 по 30.04.08

двухдневные

пятидневные

Приращения индекса РТС за период с 10.01.06 по 30.04.08

двухдневные

пятидневные

Слайд 11Приращения индекса РТС за период с 05.05.99 по 18.05.04

окно – 50

окно –

Приращения индекса РТС за период с 05.05.99 по 18.05.04

окно – 50

окно –

Слайд 12Анализ индекса РТС за период с 10.06.97 по 31.12.99

Анализ индекса РТС за период с 10.06.97 по 31.12.99

Слайд 13Заключение

Выполнен обзор методов теории фракталов и исследованы возможности их использования для

Заключение

Выполнен обзор методов теории фракталов и исследованы возможности их использования для

Основные сведения внешней баллистики

Основные сведения внешней баллистики Презентация на тему Освоение Сибири

Презентация на тему Освоение Сибири  Содружество Независимых Государств (СНГ)

Содружество Независимых Государств (СНГ) Графики вокруг нас

Графики вокруг нас Зарождение демократии в Афинах

Зарождение демократии в Афинах Ислам: противостояние Востока и Запада

Ислам: противостояние Востока и Запада Построение плана местности

Построение плана местности Менеджмент как вид деятельности и системы управления

Менеджмент как вид деятельности и системы управления Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton

Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton Геоцентрическая система мира. Система мира Птолемея

Геоцентрическая система мира. Система мира Птолемея Презентация на тему Что такое молоко

Презентация на тему Что такое молоко Презентация на тему Основные участники процесса формирования цен

Презентация на тему Основные участники процесса формирования цен  Производственная практика на сублиматном заводе

Производственная практика на сублиматном заводе Культура и быт народов Северного Кавказа

Культура и быт народов Северного Кавказа Презентация на тему Мастера русского авангарда

Презентация на тему Мастера русского авангарда FR-A700 Мастер на все руки

FR-A700 Мастер на все руки Habble резентация

Habble резентация Презентация для тройничка

Презентация для тройничка Лаборатория юного исследователя за 2020-2021 уч. год

Лаборатория юного исследователя за 2020-2021 уч. год Практика по заданиям 20, 24 ЕГЭ

Практика по заданиям 20, 24 ЕГЭ CELLEND Совершенный фитокосмецевтический комплекс

CELLEND Совершенный фитокосмецевтический комплекс  Железы внешней, внутренней и смешанной секреции

Железы внешней, внутренней и смешанной секреции  Презентация на тему Религия древних египтян (5 класс)

Презентация на тему Религия древних египтян (5 класс) Пример разработки высоконагруженной реляционной базы данных

Пример разработки высоконагруженной реляционной базы данных Содержание и методика подготовки исследовательских работ обучающихся по краеведению

Содержание и методика подготовки исследовательских работ обучающихся по краеведению Куда едет школа,

Куда едет школа, оппзл

оппзл Номинация Золотые руки. Валентина Александровна Лобанова

Номинация Золотые руки. Валентина Александровна Лобанова