- Фьючерсные контракты FORTS: принципы торговли

Содержание

- 2. О СРОЧНОМ РЫНКЕ БИРЖИ РТС

- 3. ТОП-30 деривативных бирж мира По данным Futures Industry Association.

- 4. ТОП-10 Самых ликвидных в мире контрактов на индексные активы в мире.

- 6. ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ РЫНКА FORTS В 2010 ГОДУ Существенно расширена линейка инструментов; Внедрение единой поставки на FORTS

- 7. ИНСТРУМЕНТЫ FORTS

- 8. ВРЕМЯ ПРОВЕДЕНИЯ ТОРГОВ (МСК) Дневной клиринг: с 14:00 до 14:03 Вечерний клиринг: с 18:45 до 19:00

- 9. FORTS. ПРОДУКТЫ

- 10. FORTS. ЛИКВИДНОСТЬ Пример оборота за 17 марта по 10 самым ликвидным контрактам

- 11. НЕФТЬ МЕТАЛЛЫ АГРОСЕКТОР ЭЛЕКТРО ЭНЕРГИЯ ТОВАРНЫЙ РЫНОК ГРУППЫ РТС: ОСНОВНЫЕ СЕГМЕНТЫ

- 12. ТОВАРНЫЙ РЫНОК РТС – РЕАЛЬНОМУ СЕКТОРУ Хеджирование рисков роста/падения цены базового актива (товара) Хеджирование валютных рисков

- 13. ОСНОВЫ ТОРГОВЛИ ФЬЮЧЕРСАМИ НА FORTS

- 14. СЕГМЕНТАЦИЯ РЫНКОВ Рынки с определенным временем оплаты активов СРОЧНЫЙ РЫНОК или РЫНОК С ОТСРОЧЕННЫМИ РАСЧЕТАМИ Заключается

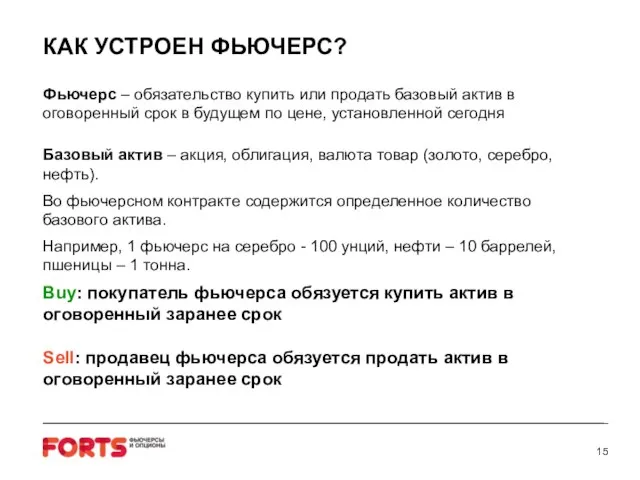

- 15. Фьючерс – обязательство купить или продать базовый актив в оговоренный срок в будущем по цене, установленной

- 16. Спецификация фьючерсного контракта

- 17. ГАРАНТИЙНОЕ ОБЕСПЕЧЕНИЕ В момент заключения контракта: Buy: покупатель не платит за покупаемый по фьючерсному контракту базовый

- 18. ВАРИАЦИОННАЯ МАРЖА Прибыль/убыток текущей торговой сессии по фьючерсной позиции -ВМ2 +ВМ1 +ВМ3 +ВМi РЦ1 РЦ2 РЦ3

- 19. Кодировка контракта – GAZR - 6.11 (фьючерсный контракт на 100 акций ОАО «Газпром» с исполнением 14

- 20. КЛИРИНГ и РАСЧЕТЫ В ходе клиринга определяется расчетная цена на каждый инструмент Происходит списание или начисление

- 21. Расчетная цена фьючерса (РЦf) Определение расчетной цены: Использование расчетной цены: Расчет гарантийного обеспечения Установление лимитов колебания

- 22. Определение Расчетной цены фьючерса (РЦf) Определение РЦf фьючерса, по которому в течение Расчетного периода не были

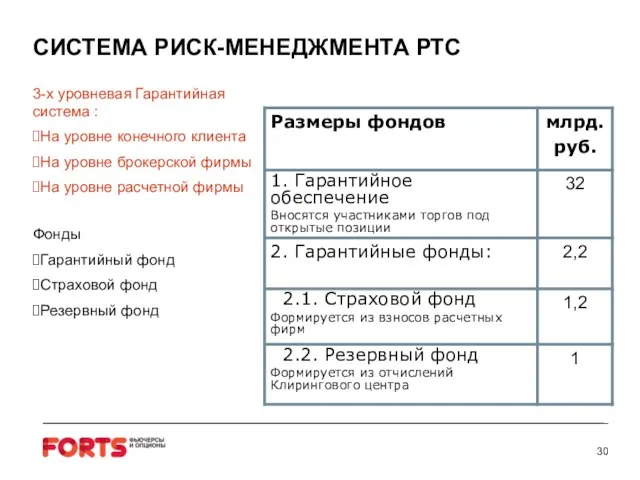

- 23. ГАРАНТИЙНАЯ СИСТЕМА FORTS

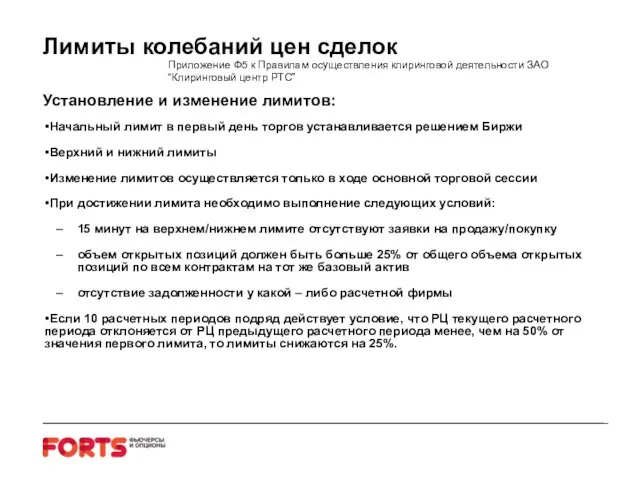

- 24. Лимиты колебаний цен сделок Установление и изменение лимитов: Начальный лимит в первый день торгов устанавливается решением

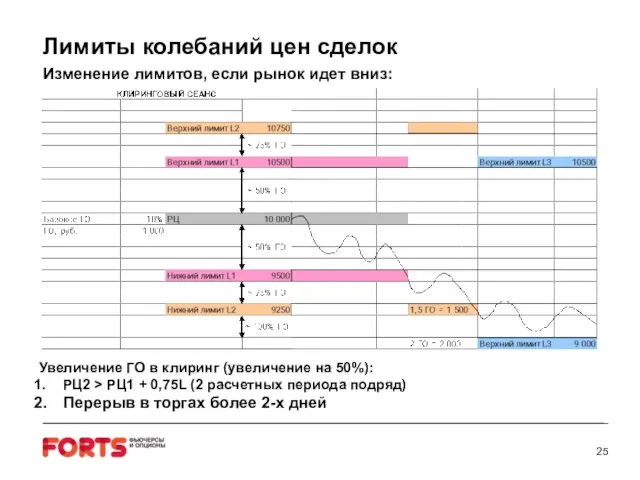

- 25. Лимиты колебаний цен сделок Изменение лимитов, если рынок идет вниз: Увеличение ГО в клиринг (увеличение на

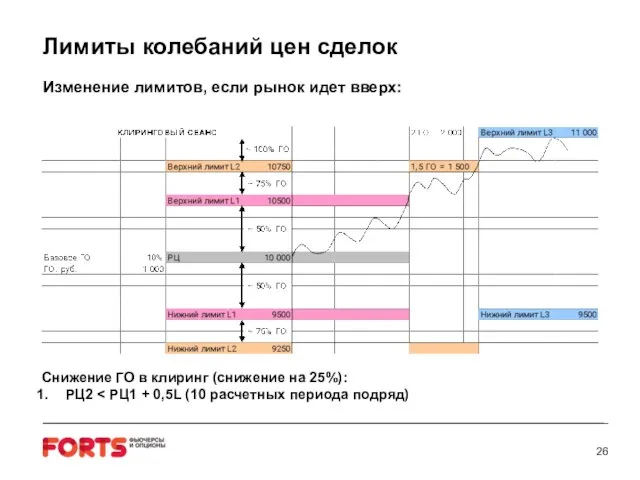

- 26. Лимиты колебаний цен сделок Изменение лимитов, если рынок идет вверх: Снижение ГО в клиринг (снижение на

- 27. ГО является частью системы гарантий, создаваемой Клиринговым центром для обеспечения исполнения сделок ГО резервируется под заявки

- 28. Базовые размеры гарантийного обеспечения ГО и лимиты в абсолютных значениях: http://www.rts.ru/ru/forts/go.html

- 29. Вариационная маржа (ВМ) Списание/начисление ВМ происходит в клиринговом сеансе В ходе торговой сессии ведется расчет текущей

- 30. СИСТЕМА РИСК-МЕНЕДЖМЕНТА РТС 3-х уровневая Гарантийная система : На уровне конечного клиента На уровне брокерской фирмы

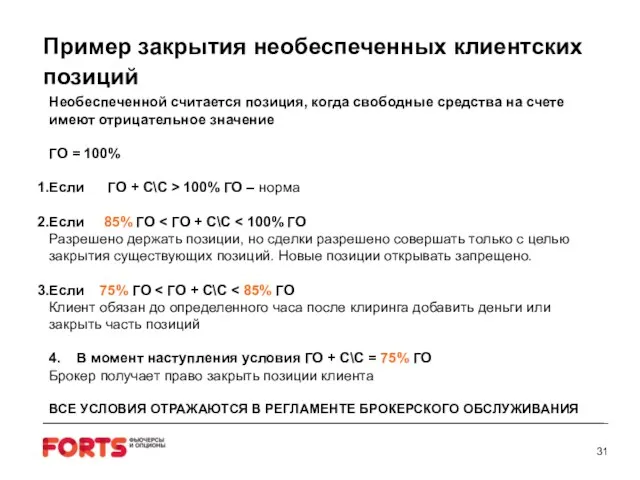

- 31. Пример закрытия необеспеченных клиентских позиций Необеспеченной считается позиция, когда свободные средства на счете имеют отрицательное значение

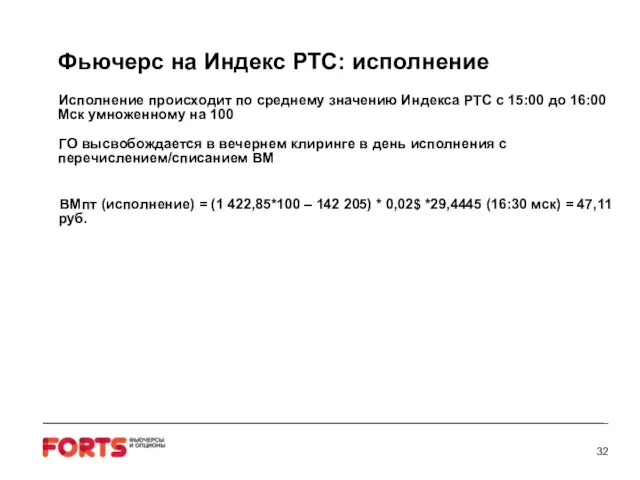

- 32. Фьючерс на Индекс РТС: исполнение Исполнение происходит по среднему значению Индекса РТС с 15:00 до 16:00

- 33. Индикативный курс доллара США к российскому рублю Методика расчета значений курса Курс рассчитывается каждую секунду с

- 34. СТРАТЕГИИ НА РЫНКЕ FORTS ХЕДЖИРОВАНИЕ

- 35. Фьючерсные стратегии: Спекулятивные - интрадей, скальпинг (прибыль формируется на изменении курсовой стоимости); Инвестиционные (прибыль формируется на

- 36. Арбитраж и парный трейдинг Классический арбитраж (RTS Standard– FORTS) Календарный (межмесячный) арбитраж (рынок FORTS) Парный трейдинг

- 37. КОГДА ВОЗНИКАЮТ РИСКИ, ВЫЗВАННЫЕ ИЗМЕНЕНИЕМ КУРСОВ ВАЛЮТ? Если предприятие производит какие-либо расчёты, платежи или займы в

- 38. ФЬЮЧЕРСЫ НА ДОЛЛАР США: СРЕДНЕДНЕВНАЯ ДИНАМИКА

- 39. РЫНОК ФЬЮЧЕРСОВ РТС – СТАКАННЫЙ РЫНОК 6 Максимальное количество сделок зарегистрировано 21 мая 2010 года –

- 40. ХЕДЖИРОВАНИЕ С ПОМОЩЬЮ ФЬЮЧЕРСА Пример: Нефтяная компания-экспортер получает долларовую выручку от продажи нефти и нефтепродуктов 15

- 41. ХЕДЖИРОВАНИЕ С ПОМОЩЬЮ ФЬЮЧЕРСА 15 октября 2009 года При цене нефти марки Brent = 74 долларов

- 42. ТОРГОВАЯ СИСТЕМА FORTS

- 43. ОСНОВНЫЕ ПАРАМЕТРЫ РАБОТЫ ТОРГОВОЙ СИСТЕМЫ FORTS. Динамика транзакций Динамика сделок Среднее за день Среднее за день

- 44. CO-LOCATION

- 45. ЛЧИ - 2011

- 46. Концепция Конкурса В 2011 году в Конкурсе объединяются все рынки бирж ММВБ и РТС. Конкурс впервые

- 47. Конкурс частному инвестору позволит Получить удовольствие от соревнования. Обучиться и приобрести новый опыт. Публично продемонстрировать свой

- 48. Конкурс в бизнесе брокера Конкурс – сильнейший импульс для привлечения новых клиентов. Конкурс позволяет понять, что

- 49. Конкурс «Лучший репортаж 2011» совместно с журналом о биржевой торговле «F&O» Конкурс брокеров: Конкурс «Лучший брокер

- 50. www.investor.rts.ru

- 52. Скачать презентацию

Слайд 3ТОП-30 деривативных бирж мира

По данным Futures Industry Association.

ТОП-30 деривативных бирж мира

По данным Futures Industry Association.

Слайд 4ТОП-10 Самых ликвидных в мире контрактов на индексные активы в мире.

ТОП-10 Самых ликвидных в мире контрактов на индексные активы в мире.

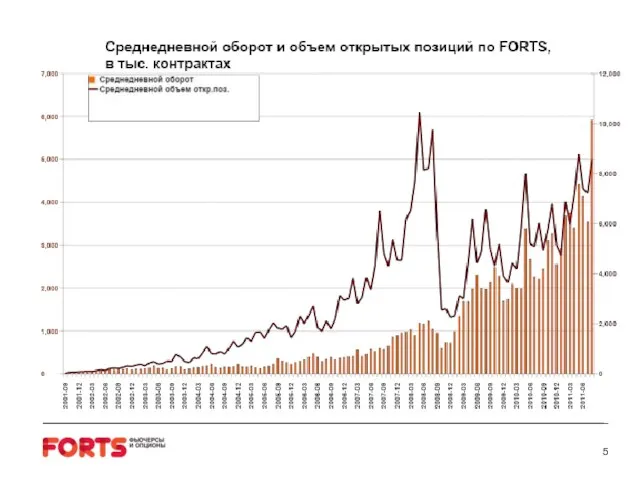

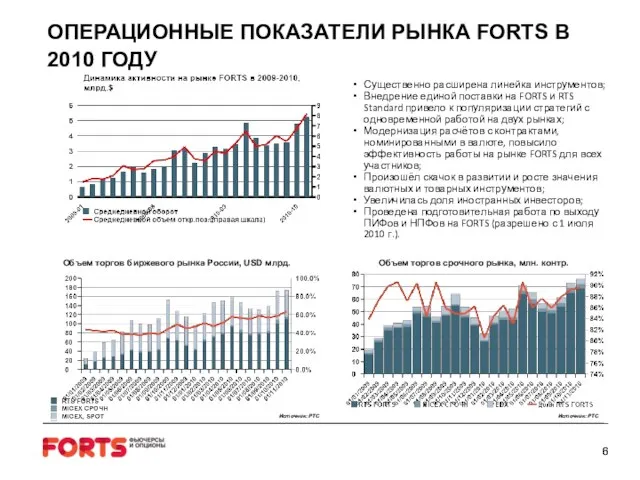

Слайд 6ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ РЫНКА FORTS В 2010 ГОДУ

Существенно расширена линейка инструментов;

Внедрение единой поставки

ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ РЫНКА FORTS В 2010 ГОДУ

Существенно расширена линейка инструментов;

Внедрение единой поставки

Слайд 7ИНСТРУМЕНТЫ FORTS

ИНСТРУМЕНТЫ FORTS

Слайд 8ВРЕМЯ ПРОВЕДЕНИЯ ТОРГОВ (МСК)

Дневной клиринг: с 14:00 до 14:03

Вечерний клиринг: с 18:45

ВРЕМЯ ПРОВЕДЕНИЯ ТОРГОВ (МСК)

Дневной клиринг: с 14:00 до 14:03

Вечерний клиринг: с 18:45

Слайд 9FORTS. ПРОДУКТЫ

FORTS. ПРОДУКТЫ

Слайд 10FORTS. ЛИКВИДНОСТЬ

Пример оборота за 17 марта по 10 самым ликвидным контрактам

FORTS. ЛИКВИДНОСТЬ

Пример оборота за 17 марта по 10 самым ликвидным контрактам

Слайд 11НЕФТЬ

МЕТАЛЛЫ

АГРОСЕКТОР

ЭЛЕКТРО

ЭНЕРГИЯ

ТОВАРНЫЙ РЫНОК ГРУППЫ РТС:

ОСНОВНЫЕ СЕГМЕНТЫ

НЕФТЬ

МЕТАЛЛЫ

АГРОСЕКТОР

ЭЛЕКТРО

ЭНЕРГИЯ

ТОВАРНЫЙ РЫНОК ГРУППЫ РТС:

ОСНОВНЫЕ СЕГМЕНТЫ

Слайд 12ТОВАРНЫЙ РЫНОК РТС – РЕАЛЬНОМУ СЕКТОРУ

Хеджирование рисков роста/падения цены базового актива (товара)

Хеджирование

ТОВАРНЫЙ РЫНОК РТС – РЕАЛЬНОМУ СЕКТОРУ

Хеджирование рисков роста/падения цены базового актива (товара)

Хеджирование

Слайд 13ОСНОВЫ ТОРГОВЛИ

ФЬЮЧЕРСАМИ НА FORTS

ОСНОВЫ ТОРГОВЛИ

ФЬЮЧЕРСАМИ НА FORTS

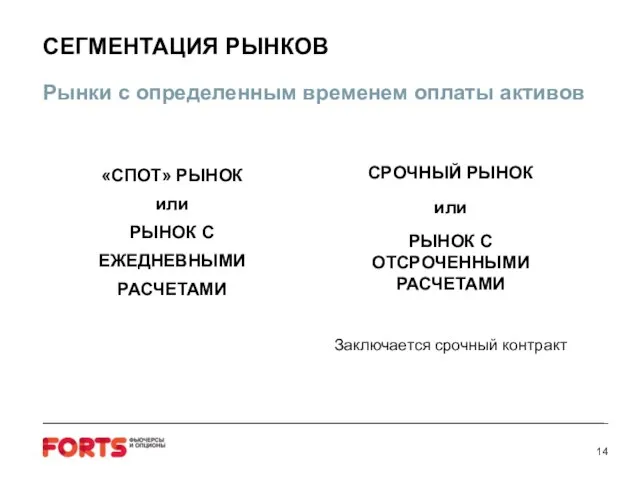

Слайд 14СЕГМЕНТАЦИЯ РЫНКОВ

Рынки с определенным временем оплаты активов

СРОЧНЫЙ РЫНОК

или

РЫНОК С

ОТСРОЧЕННЫМИ

РАСЧЕТАМИ

Заключается

СЕГМЕНТАЦИЯ РЫНКОВ

Рынки с определенным временем оплаты активов

СРОЧНЫЙ РЫНОК

или

РЫНОК С

ОТСРОЧЕННЫМИ

РАСЧЕТАМИ

Заключается

Слайд 15Фьючерс – обязательство купить или продать базовый актив в оговоренный срок в

Фьючерс – обязательство купить или продать базовый актив в оговоренный срок в

Слайд 16Спецификация фьючерсного контракта

Спецификация фьючерсного контракта

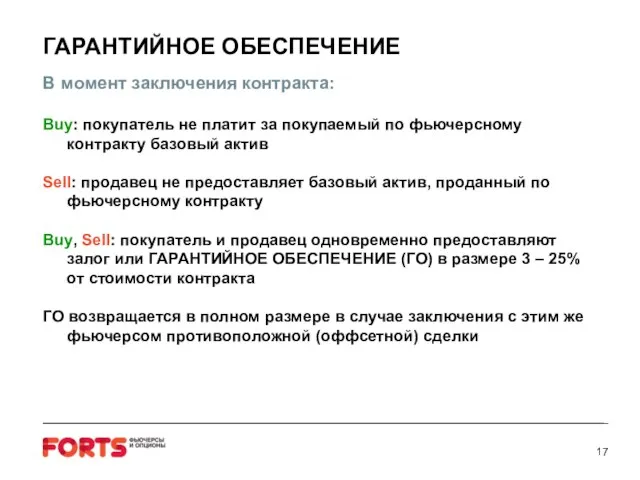

Слайд 17ГАРАНТИЙНОЕ ОБЕСПЕЧЕНИЕ

В момент заключения контракта:

Buy: покупатель не платит за покупаемый по фьючерсному

ГАРАНТИЙНОЕ ОБЕСПЕЧЕНИЕ

В момент заключения контракта:

Buy: покупатель не платит за покупаемый по фьючерсному

Слайд 18ВАРИАЦИОННАЯ МАРЖА

Прибыль/убыток текущей торговой сессии по фьючерсной позиции

-ВМ2

+ВМ1

+ВМ3

+ВМi

РЦ1

РЦ2

РЦ3

14:00

18:45

14:00

21400

21800

22200

1 день

2 день

3 день

21600

22000

В случае

ВАРИАЦИОННАЯ МАРЖА

Прибыль/убыток текущей торговой сессии по фьючерсной позиции

-ВМ2

+ВМ1

+ВМ3

+ВМi

РЦ1

РЦ2

РЦ3

14:00

18:45

14:00

21400

21800

22200

1 день

2 день

3 день

21600

22000

В случае

Слайд 19Кодировка контракта – GAZR - 6.11 (фьючерсный контракт на 100 акций ОАО

Кодировка контракта – GAZR - 6.11 (фьючерсный контракт на 100 акций ОАО

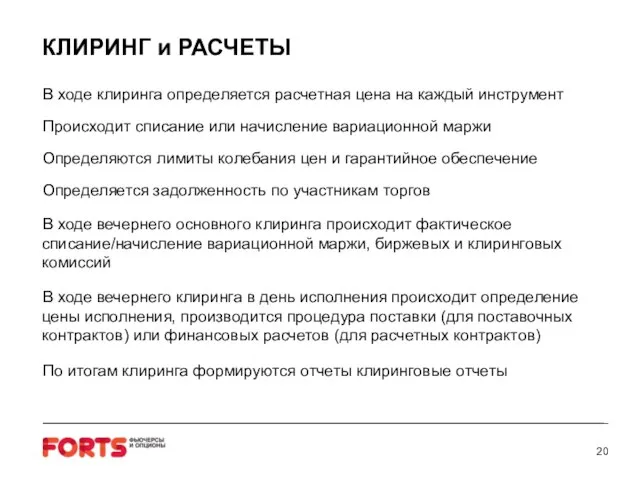

Слайд 20КЛИРИНГ и РАСЧЕТЫ

В ходе клиринга определяется расчетная цена на каждый инструмент

Происходит списание

КЛИРИНГ и РАСЧЕТЫ

В ходе клиринга определяется расчетная цена на каждый инструмент

Происходит списание

Слайд 21Расчетная цена фьючерса (РЦf)

Определение расчетной цены:

Использование расчетной цены:

Расчет гарантийного обеспечения

Установление лимитов колебания

Расчетная цена фьючерса (РЦf)

Определение расчетной цены:

Использование расчетной цены:

Расчет гарантийного обеспечения

Установление лимитов колебания

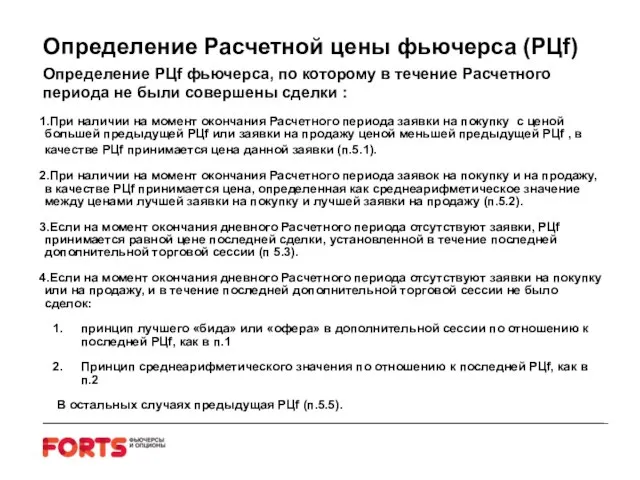

Слайд 22Определение Расчетной цены фьючерса (РЦf)

Определение РЦf фьючерса, по которому в течение Расчетного

Определение Расчетной цены фьючерса (РЦf)

Определение РЦf фьючерса, по которому в течение Расчетного

Слайд 23ГАРАНТИЙНАЯ СИСТЕМА FORTS

ГАРАНТИЙНАЯ СИСТЕМА FORTS

Слайд 24Лимиты колебаний цен сделок

Установление и изменение лимитов:

Начальный лимит в первый день торгов

Лимиты колебаний цен сделок

Установление и изменение лимитов:

Начальный лимит в первый день торгов

Слайд 25Лимиты колебаний цен сделок

Изменение лимитов, если рынок идет вниз:

Увеличение ГО в клиринг

Лимиты колебаний цен сделок

Изменение лимитов, если рынок идет вниз:

Увеличение ГО в клиринг

Слайд 26Лимиты колебаний цен сделок

Изменение лимитов, если рынок идет вверх:

Снижение ГО в клиринг

Лимиты колебаний цен сделок

Изменение лимитов, если рынок идет вверх:

Снижение ГО в клиринг

Слайд 27ГО является частью системы гарантий, создаваемой Клиринговым центром для обеспечения исполнения сделок

ГО

ГО является частью системы гарантий, создаваемой Клиринговым центром для обеспечения исполнения сделок

ГО

Слайд 28Базовые размеры гарантийного обеспечения

ГО и лимиты в абсолютных значениях: http://www.rts.ru/ru/forts/go.html

Базовые размеры гарантийного обеспечения

ГО и лимиты в абсолютных значениях: http://www.rts.ru/ru/forts/go.html

Слайд 29Вариационная маржа (ВМ)

Списание/начисление ВМ происходит в клиринговом сеансе

В ходе торговой сессии ведется

Вариационная маржа (ВМ)

Списание/начисление ВМ происходит в клиринговом сеансе

В ходе торговой сессии ведется

Слайд 30СИСТЕМА РИСК-МЕНЕДЖМЕНТА РТС

3-х уровневая Гарантийная система :

На уровне конечного клиента

На уровне

СИСТЕМА РИСК-МЕНЕДЖМЕНТА РТС

3-х уровневая Гарантийная система :

На уровне конечного клиента

На уровне

Слайд 31Пример закрытия необеспеченных клиентских позиций

Необеспеченной считается позиция, когда свободные средства на счете

Пример закрытия необеспеченных клиентских позиций

Необеспеченной считается позиция, когда свободные средства на счете

Слайд 32Фьючерс на Индекс РТС: исполнение

Исполнение происходит по среднему значению Индекса РТС с

Фьючерс на Индекс РТС: исполнение

Исполнение происходит по среднему значению Индекса РТС с

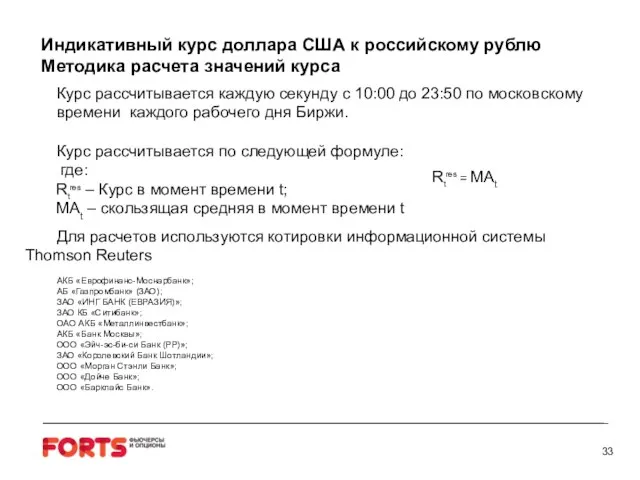

Слайд 33Индикативный курс доллара США к российскому рублю

Методика расчета значений курса

Курс рассчитывается каждую

Методика расчета значений курса

Курс рассчитывается каждую

Слайд 34СТРАТЕГИИ НА РЫНКЕ FORTS

ХЕДЖИРОВАНИЕ

СТРАТЕГИИ НА РЫНКЕ FORTS

ХЕДЖИРОВАНИЕ

Слайд 35Фьючерсные стратегии:

Спекулятивные - интрадей, скальпинг (прибыль формируется на изменении курсовой стоимости);

Инвестиционные (прибыль

Фьючерсные стратегии:

Спекулятивные - интрадей, скальпинг (прибыль формируется на изменении курсовой стоимости);

Инвестиционные (прибыль

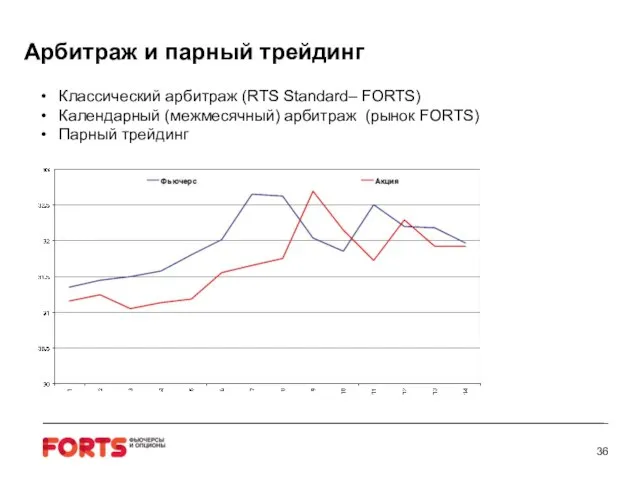

Слайд 36Арбитраж и парный трейдинг

Классический арбитраж (RTS Standard– FORTS)

Календарный (межмесячный) арбитраж (рынок FORTS)

Парный

Классический арбитраж (RTS Standard– FORTS)

Календарный (межмесячный) арбитраж (рынок FORTS)

Парный

Слайд 37КОГДА ВОЗНИКАЮТ РИСКИ, ВЫЗВАННЫЕ ИЗМЕНЕНИЕМ КУРСОВ ВАЛЮТ?

Если предприятие производит какие-либо расчёты, платежи

КОГДА ВОЗНИКАЮТ РИСКИ, ВЫЗВАННЫЕ ИЗМЕНЕНИЕМ КУРСОВ ВАЛЮТ?

Если предприятие производит какие-либо расчёты, платежи

Слайд 38ФЬЮЧЕРСЫ НА ДОЛЛАР США:

СРЕДНЕДНЕВНАЯ ДИНАМИКА

ФЬЮЧЕРСЫ НА ДОЛЛАР США:

СРЕДНЕДНЕВНАЯ ДИНАМИКА

Слайд 39РЫНОК ФЬЮЧЕРСОВ РТС – СТАКАННЫЙ РЫНОК

6

Максимальное количество сделок зарегистрировано 21 мая 2010

РЫНОК ФЬЮЧЕРСОВ РТС – СТАКАННЫЙ РЫНОК

6

Максимальное количество сделок зарегистрировано 21 мая 2010

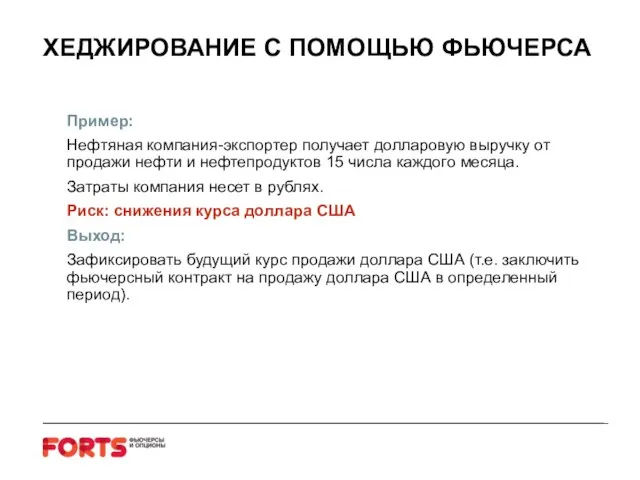

Слайд 40ХЕДЖИРОВАНИЕ С ПОМОЩЬЮ ФЬЮЧЕРСА

Пример:

Нефтяная компания-экспортер получает долларовую выручку от продажи нефти и

ХЕДЖИРОВАНИЕ С ПОМОЩЬЮ ФЬЮЧЕРСА

Пример:

Нефтяная компания-экспортер получает долларовую выручку от продажи нефти и

Слайд 41ХЕДЖИРОВАНИЕ С ПОМОЩЬЮ ФЬЮЧЕРСА

15 октября 2009 года

При цене нефти марки Brent

ХЕДЖИРОВАНИЕ С ПОМОЩЬЮ ФЬЮЧЕРСА

15 октября 2009 года

При цене нефти марки Brent

Слайд 42ТОРГОВАЯ СИСТЕМА FORTS

ТОРГОВАЯ СИСТЕМА FORTS

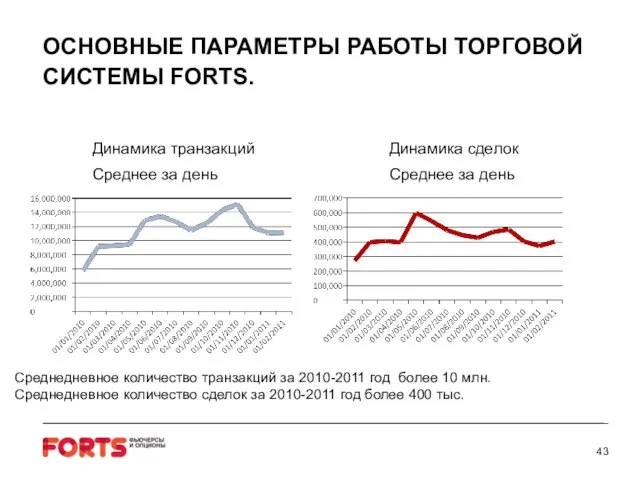

Слайд 43ОСНОВНЫЕ ПАРАМЕТРЫ РАБОТЫ ТОРГОВОЙ СИСТЕМЫ FORTS.

Динамика транзакций Динамика сделок

Среднее

ОСНОВНЫЕ ПАРАМЕТРЫ РАБОТЫ ТОРГОВОЙ СИСТЕМЫ FORTS.

Динамика транзакций Динамика сделок

Среднее

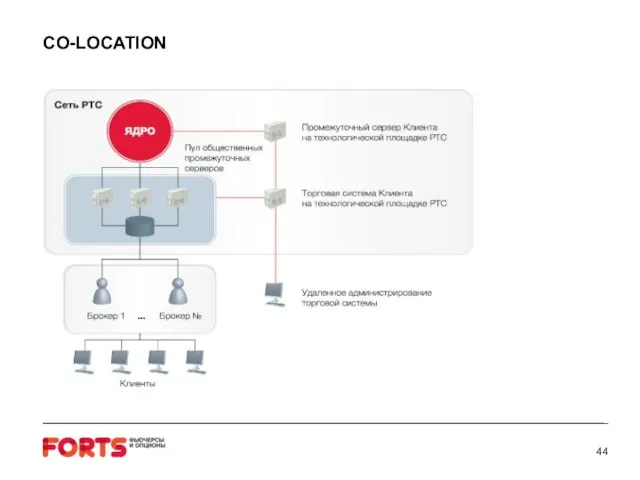

Слайд 44CO-LOCATION

CO-LOCATION

Слайд 45ЛЧИ - 2011

ЛЧИ - 2011

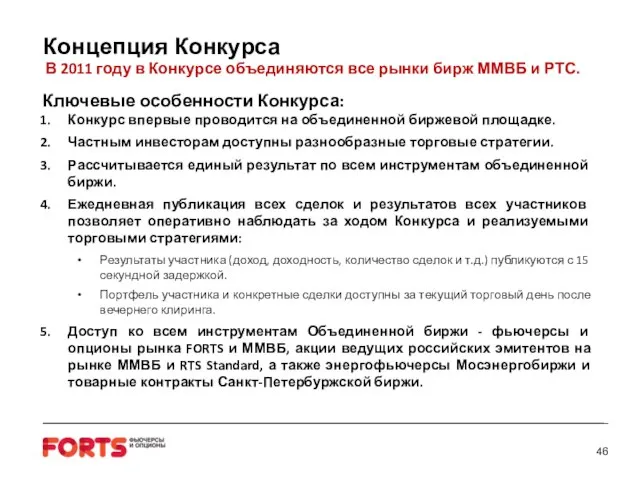

Слайд 46Концепция Конкурса

В 2011 году в Конкурсе объединяются все рынки бирж ММВБ

Концепция Конкурса

В 2011 году в Конкурсе объединяются все рынки бирж ММВБ

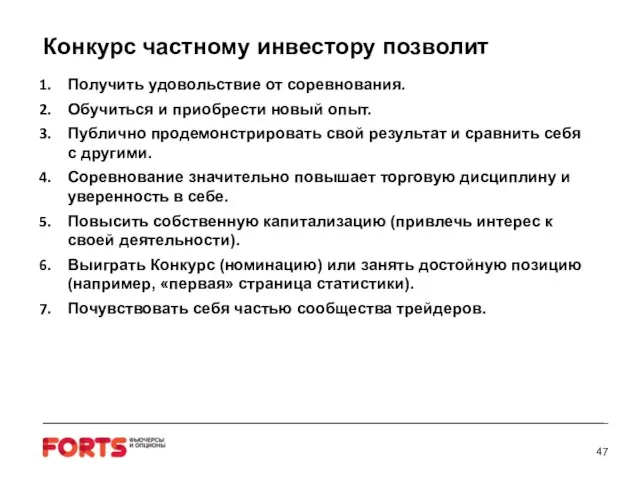

Слайд 47Конкурс частному инвестору позволит

Получить удовольствие от соревнования.

Обучиться и приобрести новый опыт.

Публично

Конкурс частному инвестору позволит

Получить удовольствие от соревнования.

Обучиться и приобрести новый опыт.

Публично

Слайд 48Конкурс в бизнесе брокера

Конкурс – сильнейший импульс для привлечения новых клиентов.

Конкурс

Конкурс в бизнесе брокера

Конкурс – сильнейший импульс для привлечения новых клиентов.

Конкурс

Слайд 49Конкурс «Лучший репортаж 2011» совместно с журналом о биржевой торговле «F&O»

Конкурс брокеров:

Конкурс

Конкурс «Лучший репортаж 2011» совместно с журналом о биржевой торговле «F&O»

Конкурс брокеров:

Конкурс

Слайд 50www.investor.rts.ru

www.investor.rts.ru

Физкультура - наше все!

Физкультура - наше все! «Архимедова сила»

«Архимедова сила» Домашняя аптека

Домашняя аптека Поздравляем С Днем защитника Отечества. Дорогие мужчины!

Поздравляем С Днем защитника Отечества. Дорогие мужчины! Презентация на тему Взаимное расположение прямой и плоскости. Признак параллельности прямой и плоскости

Презентация на тему Взаимное расположение прямой и плоскости. Признак параллельности прямой и плоскости  Статистика продукции животноводства и продуктивности сельскохозяйственных животных (тема 2.4)

Статистика продукции животноводства и продуктивности сельскохозяйственных животных (тема 2.4) Областной слет школьных лесничеств 2018

Областной слет школьных лесничеств 2018 Пушкиниана Надежды Рушевой (К 60- летию со дня рождения художницы)

Пушкиниана Надежды Рушевой (К 60- летию со дня рождения художницы) Конкурс программ развития НИИ: зачем наступать на грабли?

Конкурс программ развития НИИ: зачем наступать на грабли? Правописание з и с на конце приставок

Правописание з и с на конце приставок «Подрядчик мероприятия»

«Подрядчик мероприятия» Способы добычи нефти

Способы добычи нефти 效果图

效果图 Региональная стратегия в сфере противодействия ВИЧ/СПИДу в Оренбургской области и ООО «Газпром добыча Оренбург». Состояние вопро

Региональная стратегия в сфере противодействия ВИЧ/СПИДу в Оренбургской области и ООО «Газпром добыча Оренбург». Состояние вопро Восприятие и действие по Величковскому Б.М

Восприятие и действие по Величковскому Б.М Виды компьютерных сетей

Виды компьютерных сетей Линия

Линия  Геологическая модель аптского газоконденсатного месторождения (площадь Британия, Северное море)

Геологическая модель аптского газоконденсатного месторождения (площадь Британия, Северное море) Арифметические действия с десятичными дробями

Арифметические действия с десятичными дробями РОССИЯ 14 декабря 1825г

РОССИЯ 14 декабря 1825г Информационные технологии в медицине

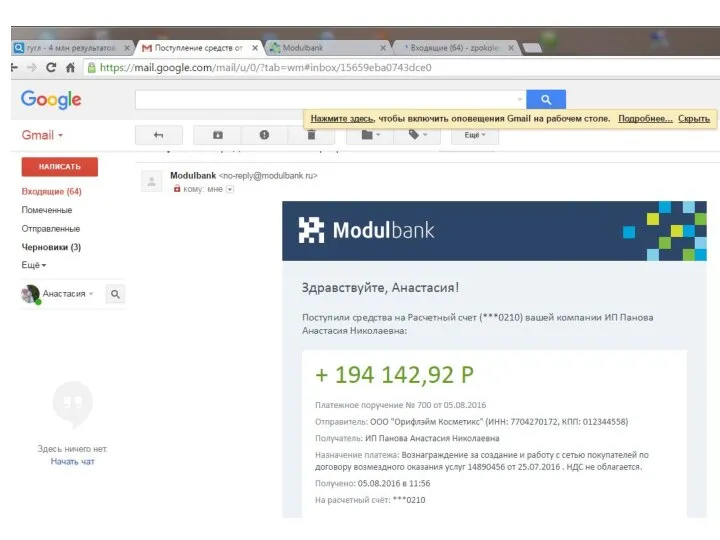

Информационные технологии в медицине ModulBank. Начисления

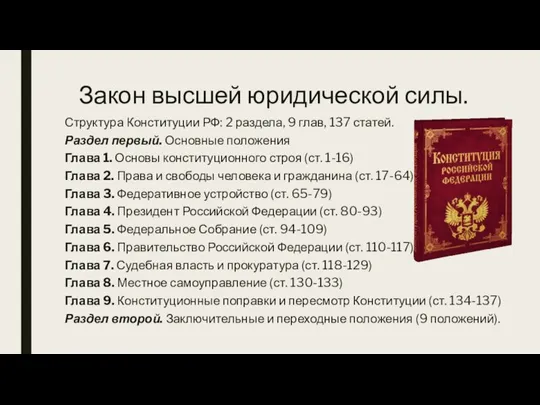

ModulBank. Начисления Структура конституции РФ. Основы конституционного строя

Структура конституции РФ. Основы конституционного строя Методическое объединение учителей естественных наук

Методическое объединение учителей естественных наук Лизинговый сектор Узбекистана: итоги І - полугодия 2011г

Лизинговый сектор Узбекистана: итоги І - полугодия 2011г Технологии выставочной деятельности

Технологии выставочной деятельности  Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011

Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011 Тема выпускной квалификационной работы

Тема выпускной квалификационной работы