- Очередной переходный период на казахстанском фондовом рынкеПерспективы развития биржевого рынка

Содержание

- 2. Иссык-Куль, 18-19 сентября 2007 года ПОЧЕМУ МЫ СЧИТАЕМ, ЧТО ЭТОТ ПЕРИОД НАСТУПИЛ? Главное: изменение правил инвестирования

- 3. Иссык-Куль, 18-19 сентября 2007 года Отказ от использования категории листинга KASE в качестве критерия при инвестиции

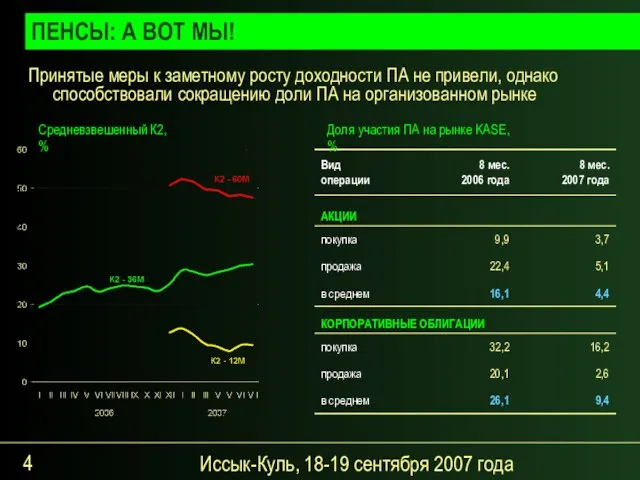

- 4. Иссык-Куль, 18-19 сентября 2007 года Принятые меры к заметному росту доходности ПА не привели, однако способствовали

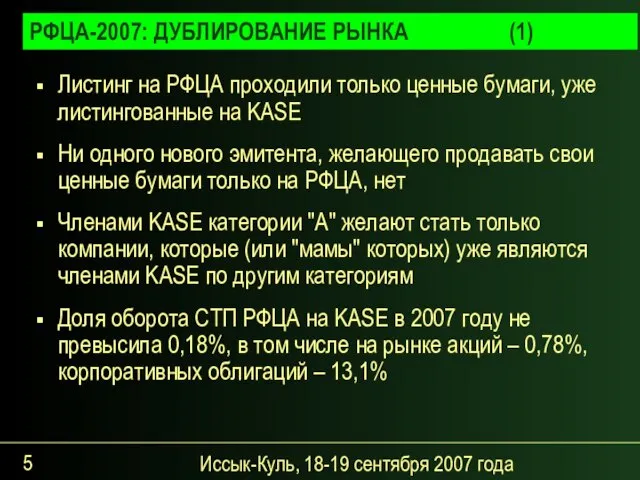

- 5. Иссык-Куль, 18-19 сентября 2007 года РФЦА-2007: ДУБЛИРОВАНИЕ РЫНКА (1) Листинг на РФЦА проходили только ценные бумаги,

- 6. Иссык-Куль, 18-19 сентября 2007 года РФЦА-2007: ДУБЛИРОВАНИЕ РЫНКА (2) Несовершенство модели РФЦА привело к: неоправданным затратам

- 7. Иссык-Куль, 18-19 сентября 2007 года ЛИСТИНГ KASE: КТО НА ГОРИЗОНТЕ? * Классификация компаний – по Global

- 8. Иссык-Куль, 18-19 сентября 2007 года Поэтапное ужесточение резервных требований и пруденциальных нормативов для банков привели к

- 9. Иссык-Куль, 18-19 сентября 2007 года Удорожание базы фондирования вызвало рост доходности облигаций на первичном и вторичном

- 10. Иссык-Куль, 18-19 сентября 2007 года Под давлением действий регуляторов, а в последнее время – из-за кризиса

- 11. Иссык-Куль, 18-19 сентября 2007 года Хроническая недооценка акций на рынке до 2006 года – теперь лишь

- 12. Иссык-Куль, 18-19 сентября 2007 года А ВОТ ПИФЫ – ВСЕ КРУЧЕ

- 13. Иссык-Куль, 18-19 сентября 2007 года В СЛОЖИВШЕЙСЯ СИТУАЦИИ KASE ОТВЕЧАЕТ НОВОЙ СТРАТЕГИЕЙ

- 14. Иссык-Куль, 18-19 сентября 2007 года ДАЕШЬ ОТКРЫТЫЙ РЫНОК! сохранение с начала 2007 года льгот по налогообложению

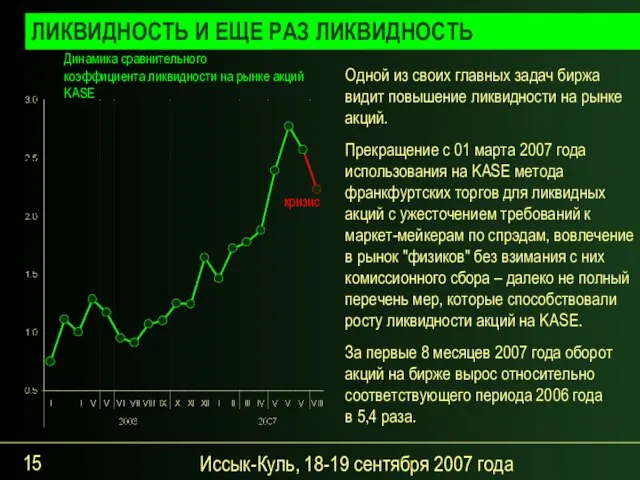

- 15. Иссык-Куль, 18-19 сентября 2007 года ЛИКВИДНОСТЬ И ЕЩЕ РАЗ ЛИКВИДНОСТЬ Динамика сравнительного коэффициента ликвидности на рынке

- 16. Иссык-Куль, 18-19 сентября 2007 года 01 октября 2007 года KASE презентует новый индекс своего рынка акций

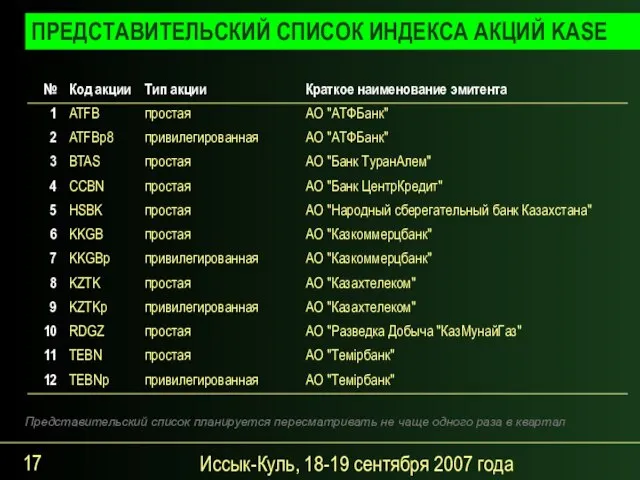

- 17. Иссык-Куль, 18-19 сентября 2007 года ПРЕДСТАВИТЕЛЬСКИЙ СПИСОК ИНДЕКСА АКЦИЙ KASE Представительский список планируется пересматривать не чаще

- 18. Иссык-Куль, 18-19 сентября 2007 года KASE будет стремиться к максимальному приближению своих листинговых требований и листинговых

- 19. Иссык-Куль, 18-19 сентября 2007 года Новая модель РФЦА – создание единого рынка, который объединяет СТП РФЦА

- 20. Иссык-Куль, 18-19 сентября 2007 года Биржа должна быть той торговой площадкой, на которой казахстанские и иностранные

- 22. Скачать презентацию

Слайд 2Иссык-Куль, 18-19 сентября 2007 года

ПОЧЕМУ МЫ СЧИТАЕМ, ЧТО ЭТОТ ПЕРИОД НАСТУПИЛ?

Главное:

изменение правил

Иссык-Куль, 18-19 сентября 2007 года

ПОЧЕМУ МЫ СЧИТАЕМ, ЧТО ЭТОТ ПЕРИОД НАСТУПИЛ?

Главное:

изменение правил

Слайд 3Иссык-Куль, 18-19 сентября 2007 года

Отказ от использования категории листинга KASE в качестве

Иссык-Куль, 18-19 сентября 2007 года

Отказ от использования категории листинга KASE в качестве

Слайд 4Иссык-Куль, 18-19 сентября 2007 года

Принятые меры к заметному росту доходности ПА не

Иссык-Куль, 18-19 сентября 2007 года

Принятые меры к заметному росту доходности ПА не

Слайд 5Иссык-Куль, 18-19 сентября 2007 года

РФЦА-2007: ДУБЛИРОВАНИЕ РЫНКА (1)

Листинг на РФЦА проходили только ценные

Иссык-Куль, 18-19 сентября 2007 года

РФЦА-2007: ДУБЛИРОВАНИЕ РЫНКА (1)

Листинг на РФЦА проходили только ценные

Слайд 6Иссык-Куль, 18-19 сентября 2007 года

РФЦА-2007: ДУБЛИРОВАНИЕ РЫНКА (2)

Несовершенство модели РФЦА привело к:

неоправданным затратам

Иссык-Куль, 18-19 сентября 2007 года

РФЦА-2007: ДУБЛИРОВАНИЕ РЫНКА (2)

Несовершенство модели РФЦА привело к:

неоправданным затратам

Слайд 7Иссык-Куль, 18-19 сентября 2007 года

ЛИСТИНГ KASE: КТО НА ГОРИЗОНТЕ?

* Классификация компаний –

Иссык-Куль, 18-19 сентября 2007 года

ЛИСТИНГ KASE: КТО НА ГОРИЗОНТЕ?

* Классификация компаний –

Слайд 8Иссык-Куль, 18-19 сентября 2007 года

Поэтапное ужесточение резервных требований и пруденциальных нормативов для

Иссык-Куль, 18-19 сентября 2007 года

Поэтапное ужесточение резервных требований и пруденциальных нормативов для

Слайд 9Иссык-Куль, 18-19 сентября 2007 года

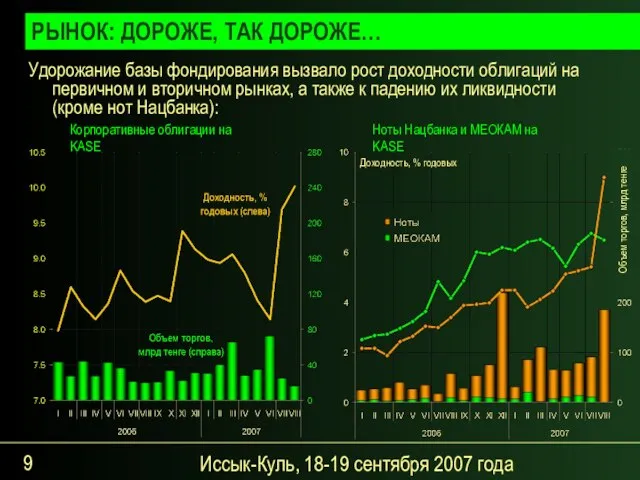

Удорожание базы фондирования вызвало рост доходности облигаций на

Иссык-Куль, 18-19 сентября 2007 года

Удорожание базы фондирования вызвало рост доходности облигаций на

Слайд 10Иссык-Куль, 18-19 сентября 2007 года

Под давлением действий регуляторов, а в последнее время

Иссык-Куль, 18-19 сентября 2007 года

Под давлением действий регуляторов, а в последнее время

Слайд 11Иссык-Куль, 18-19 сентября 2007 года

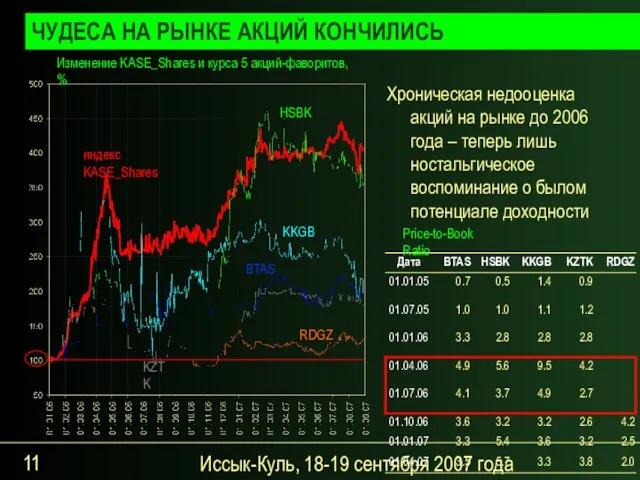

Хроническая недооценка акций на рынке до 2006 года

Иссык-Куль, 18-19 сентября 2007 года

Хроническая недооценка акций на рынке до 2006 года

Слайд 12Иссык-Куль, 18-19 сентября 2007 года

А ВОТ ПИФЫ – ВСЕ КРУЧЕ

Иссык-Куль, 18-19 сентября 2007 года

А ВОТ ПИФЫ – ВСЕ КРУЧЕ

Слайд 13Иссык-Куль, 18-19 сентября 2007 года

В СЛОЖИВШЕЙСЯ СИТУАЦИИ

KASE ОТВЕЧАЕТ

НОВОЙ СТРАТЕГИЕЙ

Иссык-Куль, 18-19 сентября 2007 года

В СЛОЖИВШЕЙСЯ СИТУАЦИИ

KASE ОТВЕЧАЕТ

НОВОЙ СТРАТЕГИЕЙ

Слайд 14Иссык-Куль, 18-19 сентября 2007 года

ДАЕШЬ ОТКРЫТЫЙ РЫНОК!

сохранение с начала 2007 года льгот

Иссык-Куль, 18-19 сентября 2007 года

ДАЕШЬ ОТКРЫТЫЙ РЫНОК!

сохранение с начала 2007 года льгот

Слайд 15Иссык-Куль, 18-19 сентября 2007 года

ЛИКВИДНОСТЬ И ЕЩЕ РАЗ ЛИКВИДНОСТЬ

Динамика сравнительного

коэффициента ликвидности на

Иссык-Куль, 18-19 сентября 2007 года

ЛИКВИДНОСТЬ И ЕЩЕ РАЗ ЛИКВИДНОСТЬ

Динамика сравнительного коэффициента ликвидности на

Слайд 16Иссык-Куль, 18-19 сентября 2007 года

01 октября 2007 года KASE презентует новый индекс

Иссык-Куль, 18-19 сентября 2007 года

01 октября 2007 года KASE презентует новый индекс

Слайд 17Иссык-Куль, 18-19 сентября 2007 года

ПРЕДСТАВИТЕЛЬСКИЙ СПИСОК ИНДЕКСА АКЦИЙ KASE

Представительский список планируется пересматривать

Иссык-Куль, 18-19 сентября 2007 года

ПРЕДСТАВИТЕЛЬСКИЙ СПИСОК ИНДЕКСА АКЦИЙ KASE

Представительский список планируется пересматривать

Слайд 18Иссык-Куль, 18-19 сентября 2007 года

KASE будет стремиться к максимальному приближению своих листинговых

Иссык-Куль, 18-19 сентября 2007 года

KASE будет стремиться к максимальному приближению своих листинговых

Слайд 19Иссык-Куль, 18-19 сентября 2007 года

Новая модель РФЦА – создание единого рынка, который

Иссык-Куль, 18-19 сентября 2007 года

Новая модель РФЦА – создание единого рынка, который

Слайд 20Иссык-Куль, 18-19 сентября 2007 года

Биржа должна быть той торговой площадкой, на которой

Иссык-Куль, 18-19 сентября 2007 года

Биржа должна быть той торговой площадкой, на которой

Презентация на тему Иррациональные числа 8 класс

Презентация на тему Иррациональные числа 8 класс МодельАВМ 500/500А Объем двигателя, мл493 Д*Ш*В, мм2120х1170х1230 / 2320х1170х1230 Мощность л.с/об32 / 7000 Тип двигателя Одноцилиндровый, 4-х тактный,

МодельАВМ 500/500А Объем двигателя, мл493 Д*Ш*В, мм2120х1170х1230 / 2320х1170х1230 Мощность л.с/об32 / 7000 Тип двигателя Одноцилиндровый, 4-х тактный, В чем красота православного храма?

В чем красота православного храма? Презентация на тему Отряд хищные

Презентация на тему Отряд хищные  Международные стандарты защиты прав ребенка

Международные стандарты защиты прав ребенка Архитектура. 7 чудес света

Архитектура. 7 чудес света Prezentatsia_po_okruzhayuschemu_miru_Rossia_mnogonatsionalnaya_strana__2_klass

Prezentatsia_po_okruzhayuschemu_miru_Rossia_mnogonatsionalnaya_strana__2_klass Знаки дорожного движения

Знаки дорожного движения В. Ю. Драгунский

В. Ю. Драгунский Электромагнитные колебания

Электромагнитные колебания  Как зарегистрировать ученика в Ekool ?

Как зарегистрировать ученика в Ekool ? Работа и мощность тока.

Работа и мощность тока. Программа Первые шаги в науку

Программа Первые шаги в науку Создание «школы успеха»

Создание «школы успеха» Школьная форма

Школьная форма Торговля северо-запада: стратегические направления и тренды развития

Торговля северо-запада: стратегические направления и тренды развития Построение чертежа фартука и косынки

Построение чертежа фартука и косынки Монументальная живопись

Монументальная живопись Санитарно - эпидемиологические требования к условиям и организации обучения в общ

Санитарно - эпидемиологические требования к условиям и организации обучения в общ Технология и организация проектирования строительных объектов

Технология и организация проектирования строительных объектов The reactions of heart rate variability’ total power in acute pharmacological test with amiodarone and it’s efficacy in permanent atrial fibrillation therapy

The reactions of heart rate variability’ total power in acute pharmacological test with amiodarone and it’s efficacy in permanent atrial fibrillation therapy Презентация на тему Н-НН в суффиксах прилагательных

Презентация на тему Н-НН в суффиксах прилагательных  Права та обовязки споживачів

Права та обовязки споживачів «Транспортные и Социальные карты» – инновационные проекты в сфере социального обслуживания жителей городов и муниципальных обра

«Транспортные и Социальные карты» – инновационные проекты в сфере социального обслуживания жителей городов и муниципальных обра FIS Decision Maker

FIS Decision Maker Актуальность цифровизации гастрономического искусства в сфере обслуживания

Актуальность цифровизации гастрономического искусства в сфере обслуживания Разминка

Разминка Экстремальные системы охлаждения

Экстремальные системы охлаждения