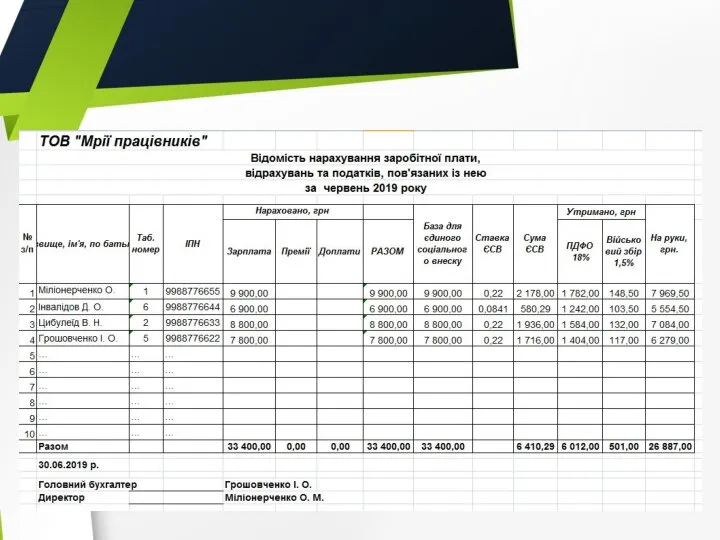

- Оформлення виплат, пов’язаних з оплатою праці, стипендій, премій та інших виплат за платіжними

Содержание

- 2. Заробі́тна пла́та, скорочено зарплата - винагорода, обчислена, зазвичай, у грошовому виразі, яку за трудовим договором власник

- 3. Депонована заробітна плата – це готівкові кошти, отримані підприємствами (підприємцями) для виплат, пов’язаних з оплатою праці,

- 4. ПДФО Ставки ПДФО визначені ст. 167 ПКУ. Основною ставкою є 18%. Застосовується майже для всіх видів

- 5. Військо́вий збір - в Україні -податок на прибуток у розмірі 1,5%.

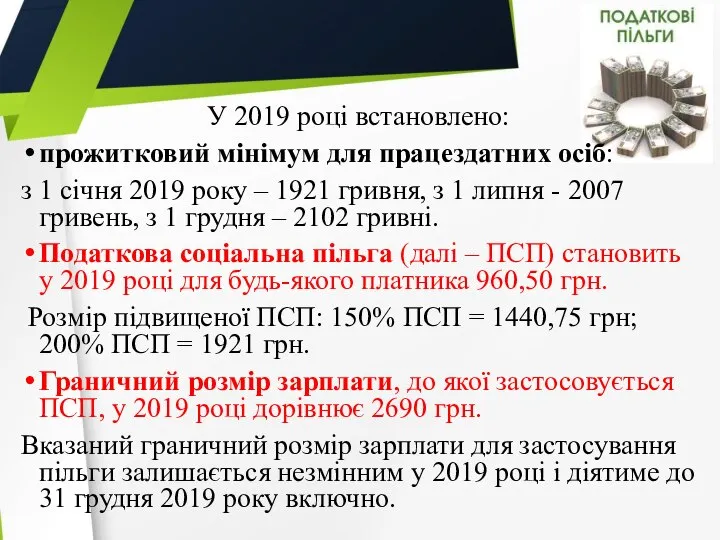

- 6. У 2019 році встановлено: прожитковий мінімум для працездатних осіб: з 1 січня 2019 року – 1921

- 9. Скачать презентацию

Слайд 2Заробі́тна пла́та, скорочено зарплата - винагорода, обчислена, зазвичай, у грошовому виразі, яку

Заробі́тна пла́та, скорочено зарплата - винагорода, обчислена, зазвичай, у грошовому виразі, яку

Слайд 3Депонована заробітна плата – це готівкові кошти, отримані підприємствами (підприємцями) для виплат,

Депонована заробітна плата – це готівкові кошти, отримані підприємствами (підприємцями) для виплат,

Слайд 4ПДФО

Ставки ПДФО визначені ст. 167 ПКУ.

Основною ставкою є 18%. Застосовується майже

ПДФО

Ставки ПДФО визначені ст. 167 ПКУ.

Основною ставкою є 18%. Застосовується майже

Слайд 5Військо́вий збір - в Україні -податок на прибуток у розмірі 1,5%.

Військо́вий збір - в Україні -податок на прибуток у розмірі 1,5%.

Слайд 6У 2019 році встановлено:

прожитковий мінімум для працездатних осіб:

з 1 січня 2019

У 2019 році встановлено:

прожитковий мінімум для працездатних осіб:

з 1 січня 2019

Метод координат 5 класс

Метод координат 5 класс Население РФ

Население РФ ВНЕДРЕНИЕ СТАНДАРТОВ МЕДИЦИНСКОЙ ПОМОЩИ В ХОДЕ РЕАЛИЗАЦИИ РЕГИОНАЛЬНЫХ ПРОГРАММ МОДЕРНИЗАЦИИ ЗДРАВООХРАНЕНИЯ

ВНЕДРЕНИЕ СТАНДАРТОВ МЕДИЦИНСКОЙ ПОМОЩИ В ХОДЕ РЕАЛИЗАЦИИ РЕГИОНАЛЬНЫХ ПРОГРАММ МОДЕРНИЗАЦИИ ЗДРАВООХРАНЕНИЯ Презентация на тему Автопортреты Альбрехта Дюрера

Презентация на тему Автопортреты Альбрехта Дюрера  Числовые и буквенные выражения

Числовые и буквенные выражения Марк Твен «Приключения Тома Сойера и Гекелькберри Финна»

Марк Твен «Приключения Тома Сойера и Гекелькберри Финна» История алфавита русского языка

История алфавита русского языка Психологічні особливості прояву аутизму в молодшому шкільному віці

Психологічні особливості прояву аутизму в молодшому шкільному віці МЕТОДИКА ОПРЕДЕЛЕНИЯ РАСЧЕТНЫХВЕЛИЧИН ПОЖАРНОГО РИСКА В ЗДАНИЯХ, СООРУЖЕНИЯХ И СТРОЕНИЯХ РАЗЛИЧНЫХ КЛАССОВ ФУНКЦИОНАЛЬНОЙ ПОЖА

МЕТОДИКА ОПРЕДЕЛЕНИЯ РАСЧЕТНЫХВЕЛИЧИН ПОЖАРНОГО РИСКА В ЗДАНИЯХ, СООРУЖЕНИЯХ И СТРОЕНИЯХ РАЗЛИЧНЫХ КЛАССОВ ФУНКЦИОНАЛЬНОЙ ПОЖА Музей русского ДПИ

Музей русского ДПИ Беспилотная доставка

Беспилотная доставка Питомцы

Питомцы Ошибки в глаголах

Ошибки в глаголах Что такое банк

Что такое банк 5th

5th Гребень с накладной резьбой. Работа по дереву

Гребень с накладной резьбой. Работа по дереву Гендерные особенности в руководстве коллективом

Гендерные особенности в руководстве коллективом Деловая экономическая игра «Рынок или заработать на жизнь»

Деловая экономическая игра «Рынок или заработать на жизнь» Mis vacaciones de verano

Mis vacaciones de verano Prakticheskaya_rabota_2

Prakticheskaya_rabota_2 земельное обзор

земельное обзор Шерстяная ткань

Шерстяная ткань Методика занятий адаптивной физической культуры (с инвалидами)

Методика занятий адаптивной физической культуры (с инвалидами) Презентация на тему Социальная реклама и история ее возникновения

Презентация на тему Социальная реклама и история ее возникновения Возникновение дробей

Возникновение дробей Великий оратор Стив Джобс

Великий оратор Стив Джобс Роль права в жизни человека, общества, государства

Роль права в жизни человека, общества, государства Таинство Евхаристии

Таинство Евхаристии