Оптимальное совместное управление рынками американской валюты и банковских резервов Центральным Банком РФ

- Оптимальное совместное управление рынками американской валюты и банковских резервов Центральным Банком РФ

Содержание

- 2. Актуальность. Проблемы Согласование валютной и денежно-кредитной политики Снижение волатильности рынка межбанковских кредитов Эмпирическая оценка влияния политики

- 3. Цель работы: Показать теоретическую возможность достижения одновременно валютной и процентной стабилизации в условиях активного управления валютным

- 4. Основные источники Базовые принципы стабилизации: Bernanke B.S. and Mihov I. «Measuring monetary policy», 1998. Анализ для

- 5. 1. Методология

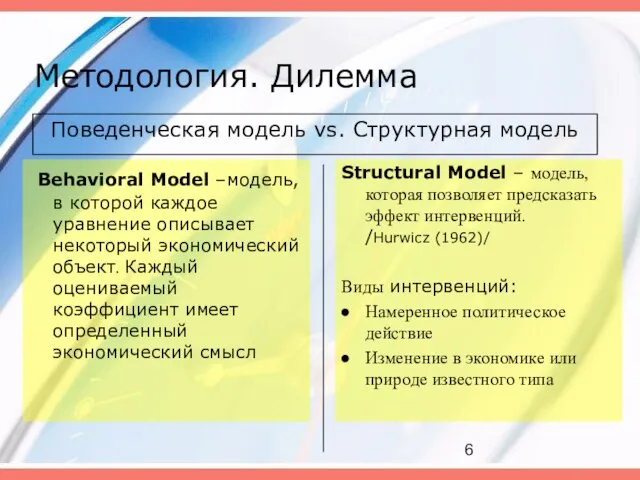

- 6. Методология. Дилемма Поведенческая модель vs. Структурная модель Behavioral Model –модель, в которой каждое уравнение описывает некоторый

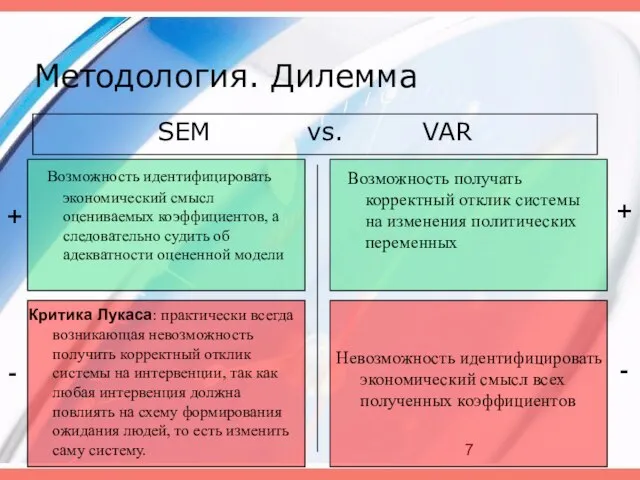

- 7. Методология. Дилемма SEM vs. VAR Возможность идентифицировать экономический смысл оцениваемых коэффициентов, а следовательно судить об адекватности

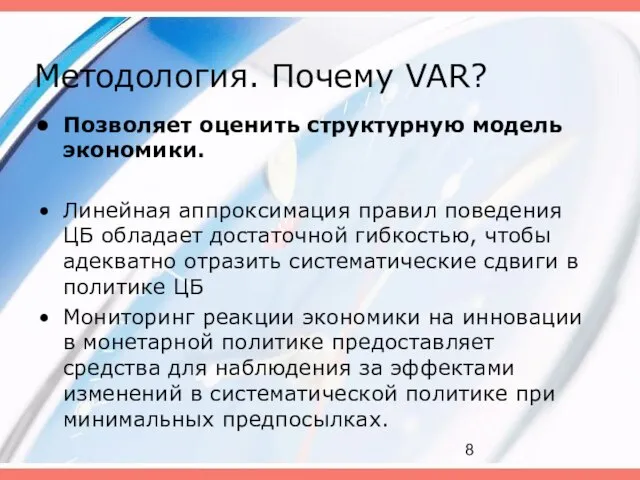

- 8. Методология. Почему VAR? Позволяет оценить структурную модель экономики. Линейная аппроксимация правил поведения ЦБ обладает достаточной гибкостью,

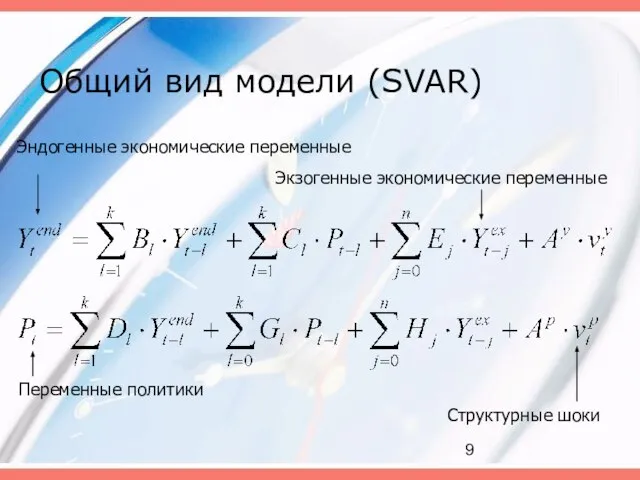

- 9. Общий вид модели (SVAR) Эндогенные экономические переменные Экзогенные экономические переменные Переменные политики Структурные шоки

- 10. Оценка системы. Шаг 1. Оценка системы без нулевого лага (VAR) Наблюдаемые необъясненные остатки (инновации) То есть,

- 11. Задание ограничений на G0 и Ap: То есть, построение экономической модели рынков, регулируемых ЦБ РФ. Наблюдаемые

- 12. Оценка SVAR вида : При этом используются ограничения на коэффициенты, смоделированные на предыдущем шаге. Из-за ограничений

- 13. 2. Моделирование рынков в РФ.

- 14. Рынки в модели 1. Рынок иностранной валюты 2. Рынок банковских резервов Центральный Банк Российской Федерации

- 15. Требования к модели В рамках SVAR методологии модель должна: Быть линейной Показывать, как структурные шоки влияют

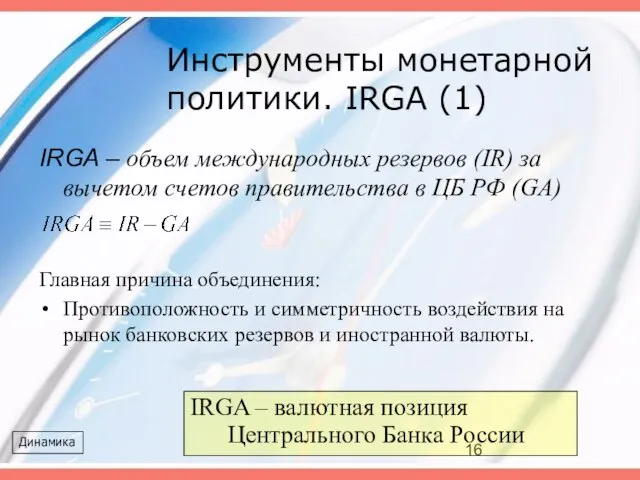

- 16. Инструменты монетарной политики. IRGA (1) IRGA – объем международных резервов (IR) за вычетом счетов правительства в

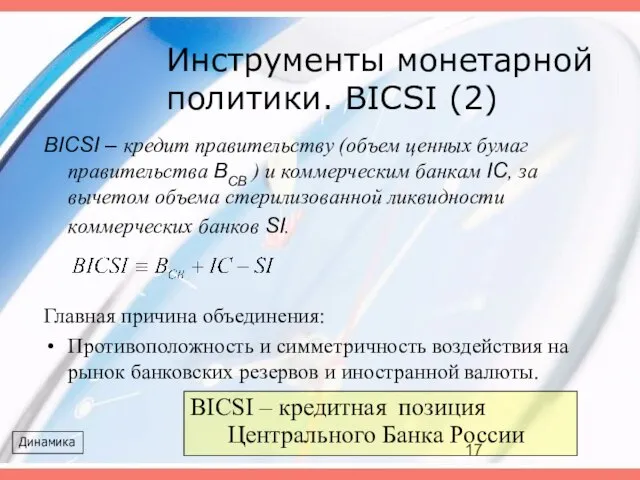

- 17. Инструменты монетарной политики. BICSI (2) BICSI – кредит правительству (объем ценных бумаг правительства BCB ) и

- 18. Рынок иностранной валюты Инновации в избыточном предложении иностранной валюты: Структурный шок избыточного предложения валюты Инновация валютного

- 19. Рынок банковских резервов Инновация избыточного спроса на банковские резервы: Инновация избыточного предложения банковских резервов со стороны

- 20. Совместное равновесие

- 21. Функции реакции ЦБ РФ Коэффициент компенсации валютных шоков с помощью IRGA Коэффициент компенсации шоков спроса на

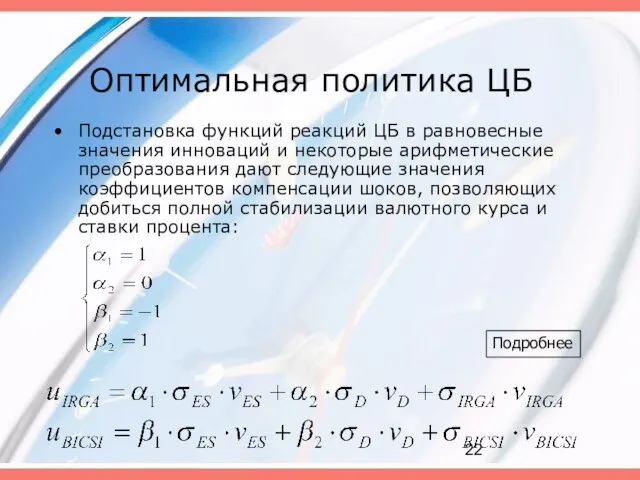

- 22. Оптимальная политика ЦБ Подстановка функций реакций ЦБ в равновесные значения инноваций и некоторые арифметические преобразования дают

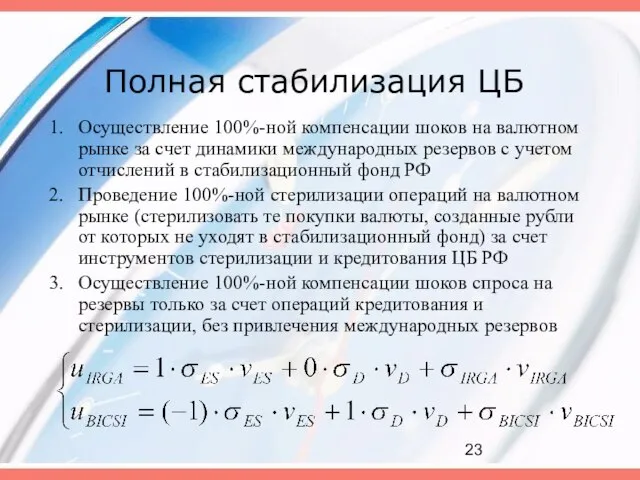

- 23. Полная стабилизация ЦБ Осуществление 100%-ной компенсации шоков на валютном рынке за счет динамики международных резервов с

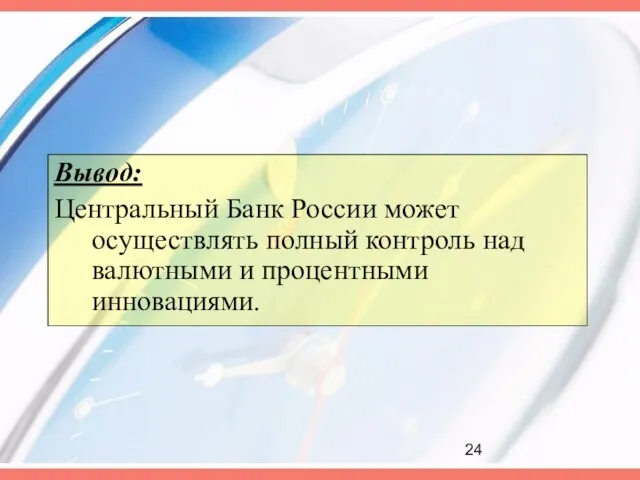

- 24. Вывод: Центральный Банк России может осуществлять полный контроль над валютными и процентными инновациями.

- 25. D_BICSI_TOT(t-3)| -1.023 --- -0.580 --- 0.107 --- | (0.260) ( ) (0.181) ( ) (0.028) (

- 26. Оценка VAR. Переменные (1) Эндогенные экономические переменные Yend Процентное изменение индекса потребительских цен Процентное изменение индекса

- 27. Оценка VAR. Переменные (2) Политические переменные Pt Изменение величины международных резервов за вычетом счетов правительства, соотнесенное

- 28. Оценка VAR. Особенности Данные были использованы с апреля 2002 года по август 2005 года Оценка VAR

- 29. Оценка VAR D_IRGA_TOT D_BICSI_TOT D_I DS_US DP_CPI DY_M --------------------------------------------------------------------------------- D_IRGA_TOT (t-1)| --- --- --- --- 0.061

- 30. Оценка SVAR. Ограничения (1) Для получения оценок коэффициентов реакции ЦБ РФ на структурные шоки, модель пришлось

- 31. Оценка SVAR. Ограничения (2) Нет участия банков на рынке валюты Нулевая мобильность капитала Спрос на резервы

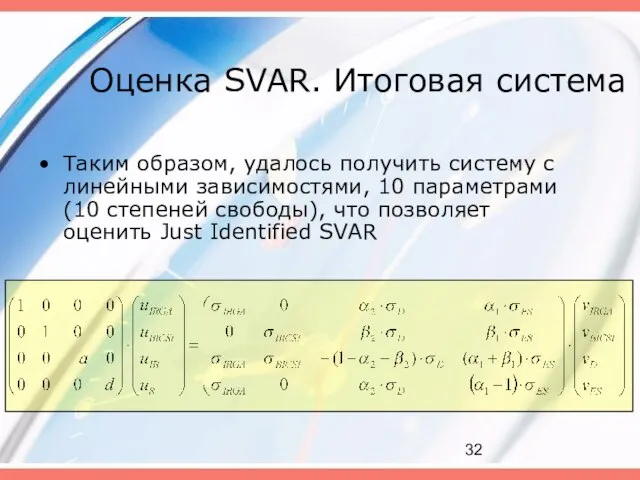

- 32. Оценка SVAR. Итоговая система Таким образом, удалось получить систему с линейными зависимостями, 10 параметрами (10 степеней

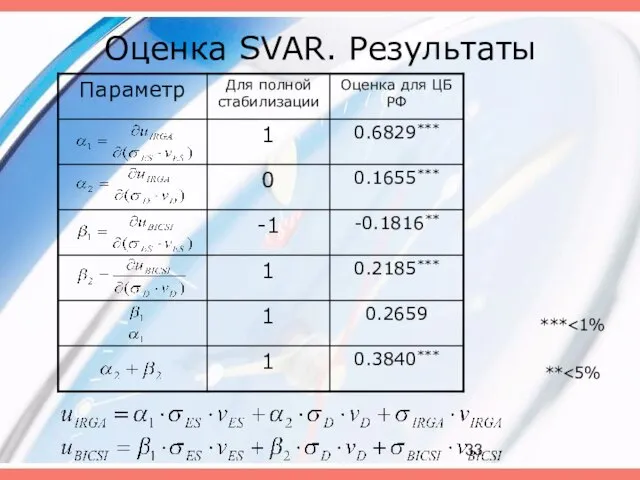

- 33. Оценка SVAR. Результаты *** **

- 34. 4. Интерпретация и анализ результатов.

- 35. Оцененная стабилизация Из оцененных коэффициентов реакции ЦБ РФ на структурные шоки видно, что: ЦБ РФ осуществлял

- 36. Неполная валютная стабилизация Согласно расчетам, ЦБ РФ компенсировал 68.29% структурных шоков спроса на иностранную валюту. Crawling

- 37. Неполная процентная стабилизация Согласно проведенным расчетам, ЦБ РФ стерилизовал 26.59% валютных интервенций с помощью инструментов кредитно-денежной

- 38. 5. Поле для дальнейшего исследования.

- 39. Что дальше? Исследование связи систематической и несистематической компонент монетарной политики ЦБ РФ Оценка влияния действий ЦБ

- 40. Спасибо за внимание!

- 41. Динамика IRGA

- 42. Динамика BICSI

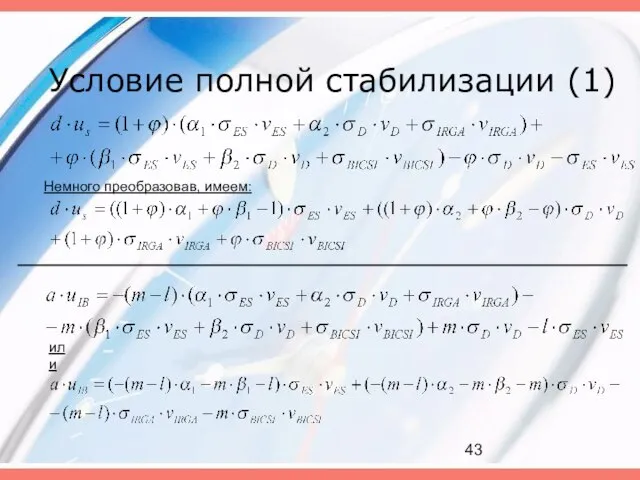

- 43. Условие полной стабилизации (1) Немного преобразовав, имеем: или

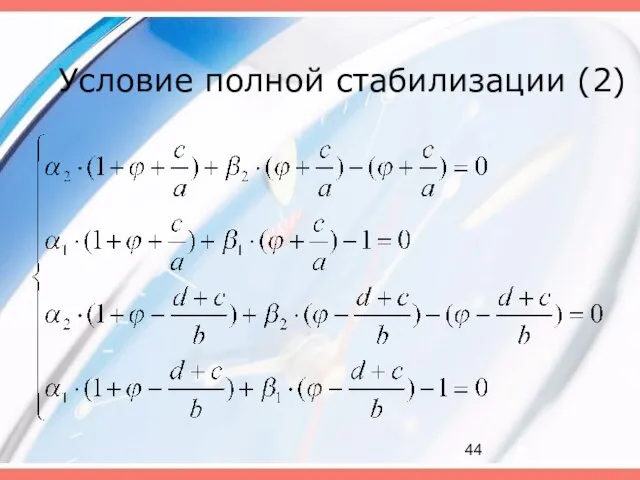

- 44. Условие полной стабилизации (2)

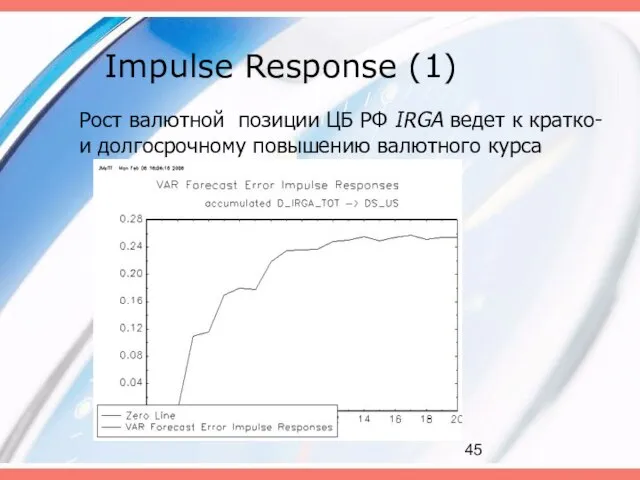

- 45. Impulse Response (1) Рост валютной позиции ЦБ РФ IRGA ведет к кратко- и долгосрочному повышению валютного

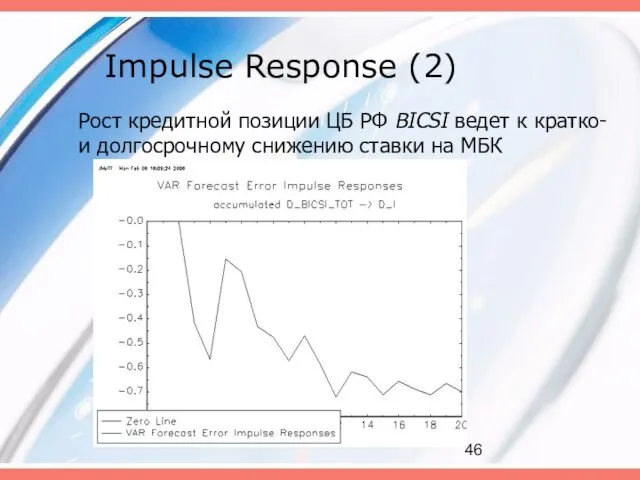

- 46. Impulse Response (2) Рост кредитной позиции ЦБ РФ BICSI ведет к кратко- и долгосрочному снижению ставки

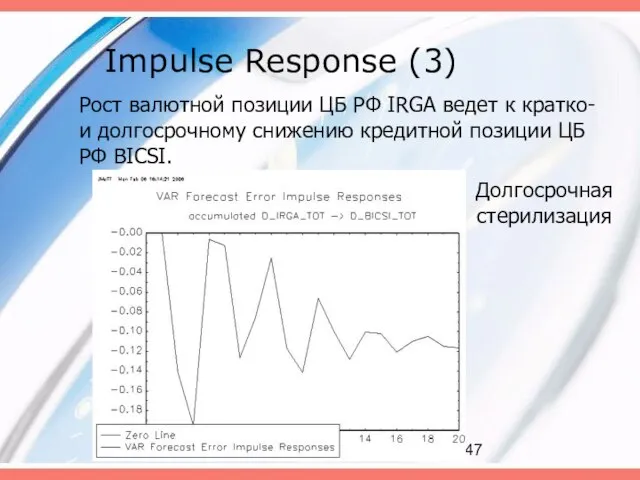

- 47. Impulse Response (3) Рост валютной позиции ЦБ РФ IRGA ведет к кратко- и долгосрочному снижению кредитной

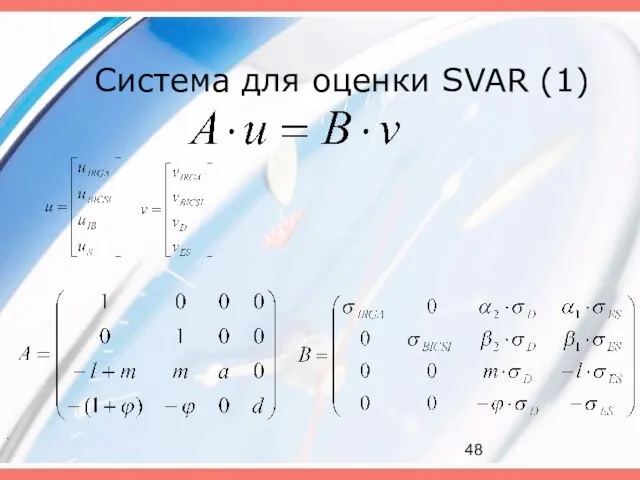

- 48. Система для оценки SVAR (1) .

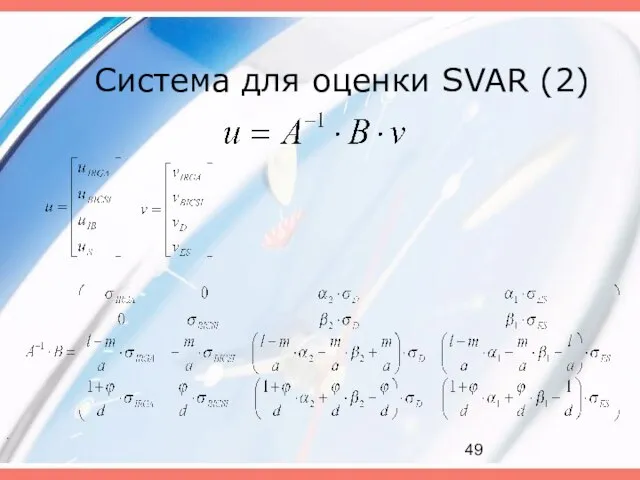

- 49. Система для оценки SVAR (2) .

- 51. Скачать презентацию

Слайд 2Актуальность. Проблемы

Согласование валютной и денежно-кредитной политики

Снижение волатильности рынка межбанковских кредитов

Эмпирическая оценка влияния

Актуальность. Проблемы

Согласование валютной и денежно-кредитной политики

Снижение волатильности рынка межбанковских кредитов

Эмпирическая оценка влияния

Слайд 3Цель работы:

Показать теоретическую возможность достижения одновременно валютной и процентной стабилизации в условиях

Цель работы:

Показать теоретическую возможность достижения одновременно валютной и процентной стабилизации в условиях

Слайд 4Основные источники

Базовые принципы стабилизации:

Bernanke B.S. and Mihov I. «Measuring monetary policy», 1998.

Анализ

Основные источники

Базовые принципы стабилизации:

Bernanke B.S. and Mihov I. «Measuring monetary policy», 1998.

Анализ

Слайд 51. Методология

1. Методология

Слайд 6Методология. Дилемма

Поведенческая модель vs. Структурная модель

Behavioral Model –модель, в которой каждое

Методология. Дилемма

Поведенческая модель vs. Структурная модель

Behavioral Model –модель, в которой каждое

Слайд 7Методология. Дилемма

SEM vs. VAR

Возможность идентифицировать экономический смысл оцениваемых коэффициентов, а следовательно

Методология. Дилемма

SEM vs. VAR

Возможность идентифицировать экономический смысл оцениваемых коэффициентов, а следовательно

Слайд 8Методология. Почему VAR?

Позволяет оценить структурную модель экономики.

Линейная аппроксимация правил поведения ЦБ обладает

Методология. Почему VAR?

Позволяет оценить структурную модель экономики.

Линейная аппроксимация правил поведения ЦБ обладает

Слайд 9Общий вид модели (SVAR)

Эндогенные экономические переменные

Экзогенные экономические переменные

Переменные политики

Структурные шоки

Общий вид модели (SVAR)

Эндогенные экономические переменные

Экзогенные экономические переменные

Переменные политики

Структурные шоки

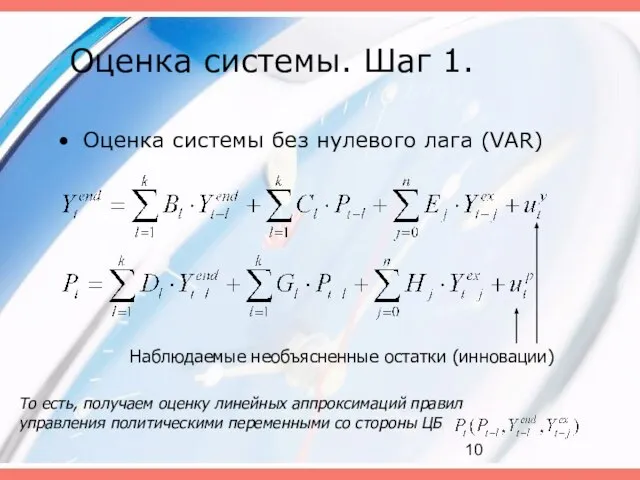

Слайд 10Оценка системы. Шаг 1.

Оценка системы без нулевого лага (VAR)

Наблюдаемые необъясненные остатки (инновации)

То

Оценка системы. Шаг 1.

Оценка системы без нулевого лага (VAR)

Наблюдаемые необъясненные остатки (инновации)

То

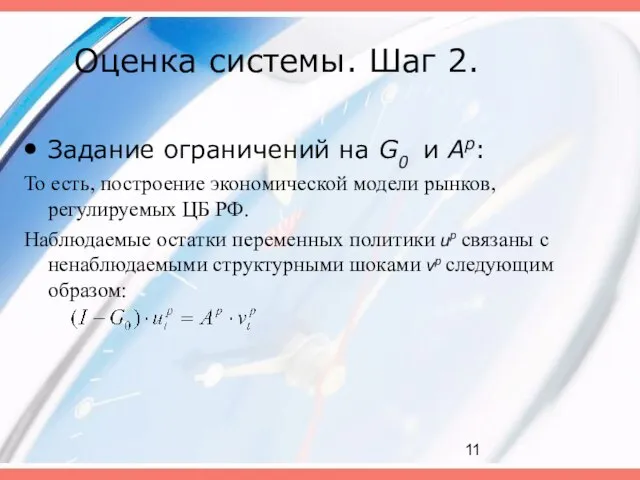

Слайд 11Задание ограничений на G0 и Ap:

То есть, построение экономической модели рынков, регулируемых

Задание ограничений на G0 и Ap:

То есть, построение экономической модели рынков, регулируемых

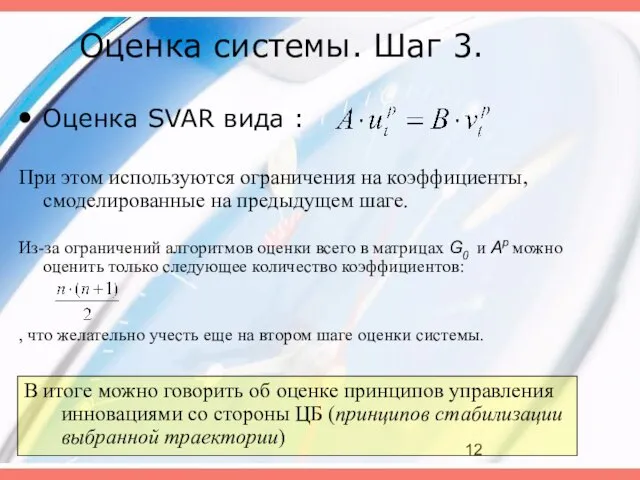

Слайд 12Оценка SVAR вида :

При этом используются ограничения на коэффициенты, смоделированные на предыдущем

Оценка SVAR вида :

При этом используются ограничения на коэффициенты, смоделированные на предыдущем

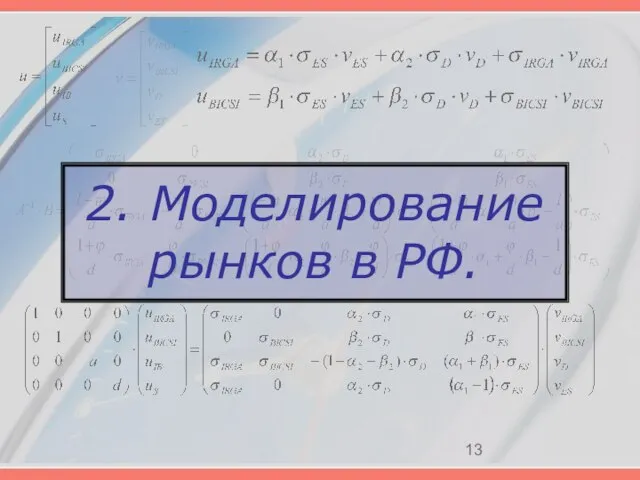

Слайд 132. Моделирование рынков в РФ.

2. Моделирование рынков в РФ.

Слайд 14Рынки в модели

1. Рынок иностранной валюты

2. Рынок банковских резервов

Центральный Банк Российской Федерации

Рынки в модели

1. Рынок иностранной валюты

2. Рынок банковских резервов

Центральный Банк Российской Федерации

Слайд 15Требования к модели

В рамках SVAR методологии модель должна:

Быть линейной

Показывать, как структурные шоки

Требования к модели

В рамках SVAR методологии модель должна:

Быть линейной

Показывать, как структурные шоки

Слайд 16Инструменты монетарной политики. IRGA (1)

IRGA – объем международных резервов (IR) за вычетом

Инструменты монетарной политики. IRGA (1)

IRGA – объем международных резервов (IR) за вычетом

Слайд 17Инструменты монетарной политики. BICSI (2)

BICSI – кредит правительству (объем ценных бумаг правительства

Инструменты монетарной политики. BICSI (2)

BICSI – кредит правительству (объем ценных бумаг правительства

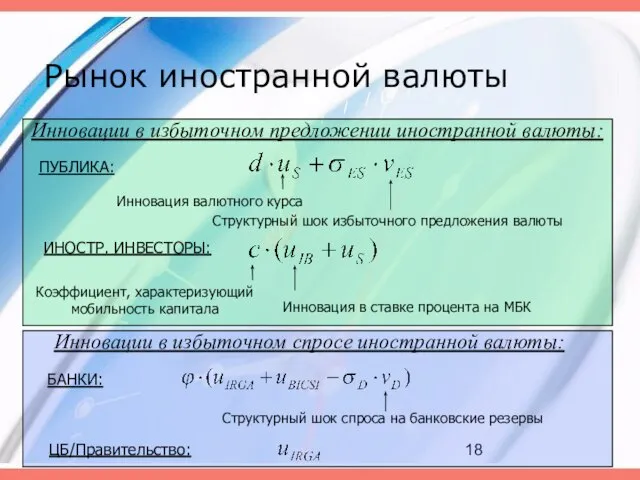

Слайд 18Рынок иностранной валюты

Инновации в избыточном предложении иностранной валюты:

Структурный шок избыточного предложения валюты

Инновация

Рынок иностранной валюты

Инновации в избыточном предложении иностранной валюты:

Структурный шок избыточного предложения валюты

Инновация

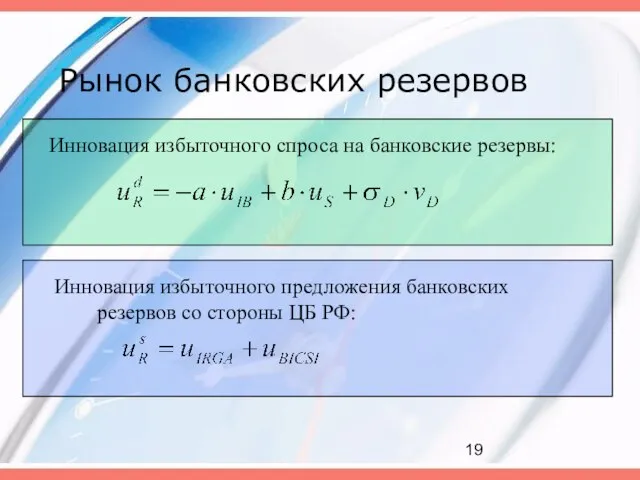

Слайд 19Рынок банковских резервов

Инновация избыточного спроса на банковские резервы:

Инновация избыточного предложения банковских резервов

Рынок банковских резервов

Инновация избыточного спроса на банковские резервы:

Инновация избыточного предложения банковских резервов

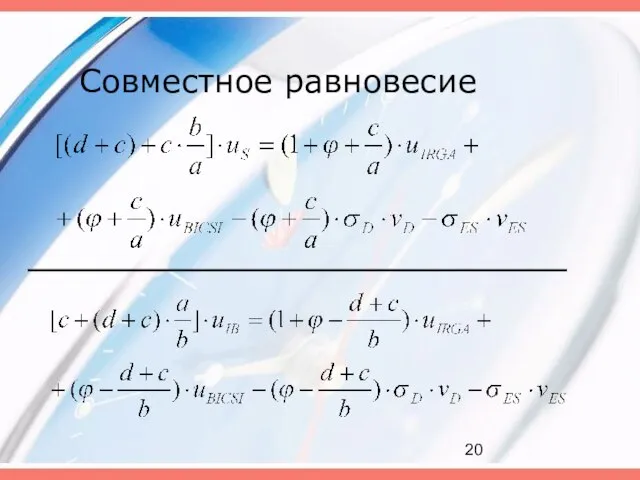

Слайд 20Совместное равновесие

Совместное равновесие

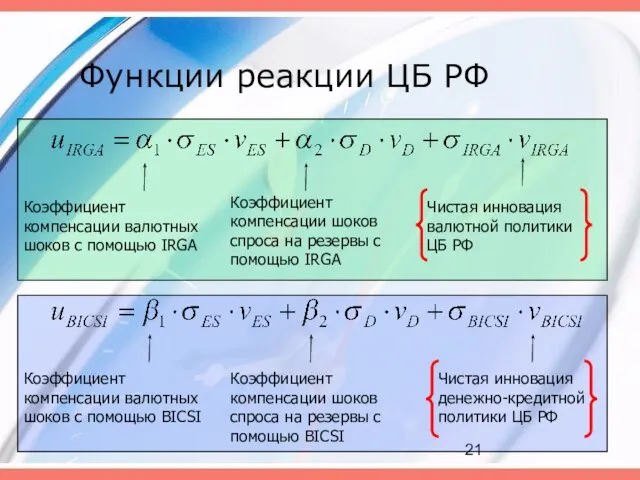

Слайд 21Функции реакции ЦБ РФ

Коэффициент компенсации валютных шоков с помощью IRGA

Коэффициент компенсации шоков

Функции реакции ЦБ РФ

Коэффициент компенсации валютных шоков с помощью IRGA

Коэффициент компенсации шоков

Слайд 22Оптимальная политика ЦБ

Подстановка функций реакций ЦБ в равновесные значения инноваций и некоторые

Оптимальная политика ЦБ

Подстановка функций реакций ЦБ в равновесные значения инноваций и некоторые

Слайд 23Полная стабилизация ЦБ

Осуществление 100%-ной компенсации шоков на валютном рынке за счет динамики

Полная стабилизация ЦБ

Осуществление 100%-ной компенсации шоков на валютном рынке за счет динамики

Слайд 24Вывод:

Центральный Банк России может осуществлять полный контроль над валютными и процентными

Вывод:

Центральный Банк России может осуществлять полный контроль над валютными и процентными

Слайд 25D_BICSI_TOT(t-3)| -1.023 --- -0.580 --- 0.107 ---

| (0.260) ( )

| (0.260) ( )

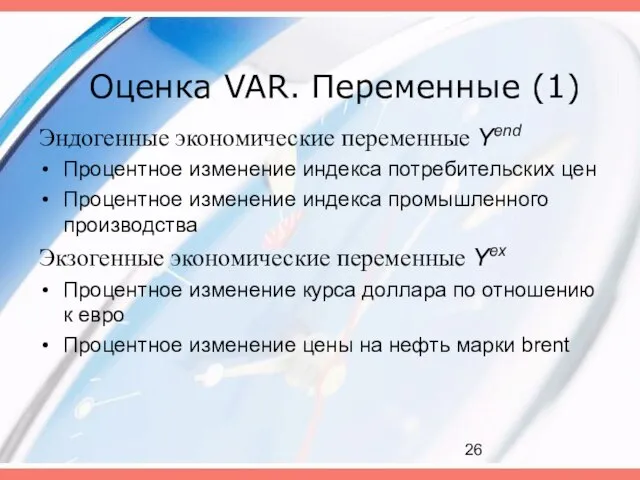

Слайд 26Оценка VAR. Переменные (1)

Эндогенные экономические переменные Yend

Процентное изменение индекса потребительских цен

Процентное изменение

Оценка VAR. Переменные (1)

Эндогенные экономические переменные Yend

Процентное изменение индекса потребительских цен

Процентное изменение

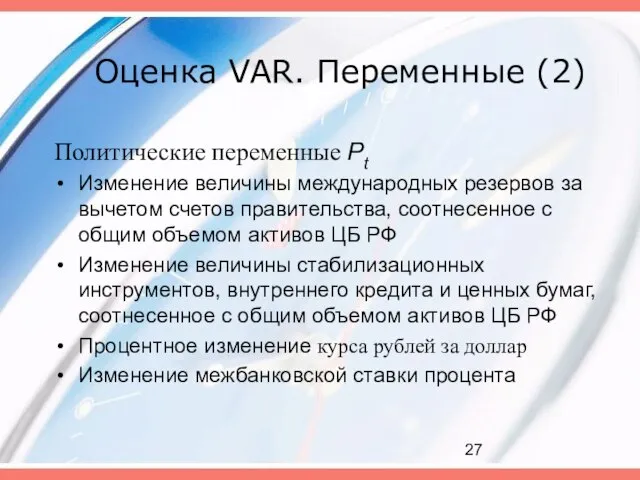

Слайд 27Оценка VAR. Переменные (2)

Политические переменные Pt

Изменение величины международных резервов за вычетом счетов

Оценка VAR. Переменные (2)

Политические переменные Pt

Изменение величины международных резервов за вычетом счетов

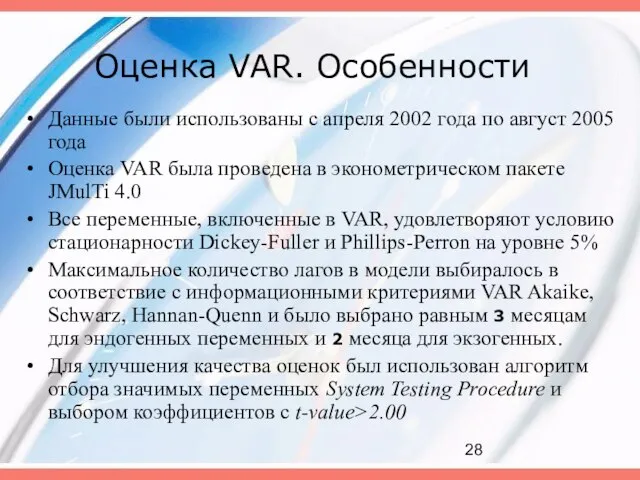

Слайд 28Оценка VAR. Особенности

Данные были использованы с апреля 2002 года по август 2005

Оценка VAR. Особенности

Данные были использованы с апреля 2002 года по август 2005

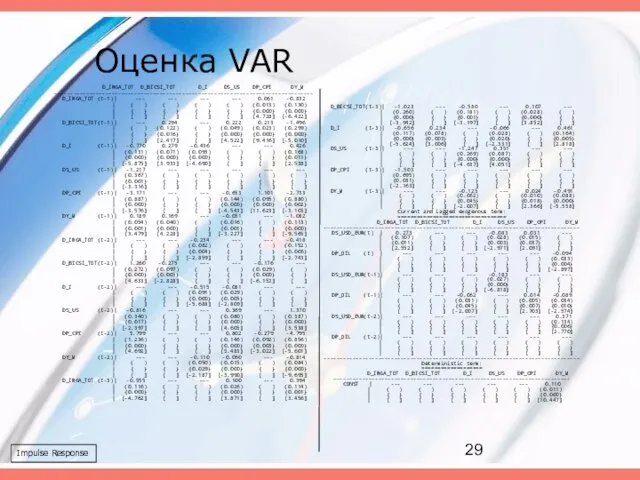

Слайд 29Оценка VAR

D_IRGA_TOT D_BICSI_TOT D_I DS_US DP_CPI DY_M

---------------------------------------------------------------------------------

D_IRGA_TOT (t-1)| --- ---

Оценка VAR

D_IRGA_TOT D_BICSI_TOT D_I DS_US DP_CPI DY_M

---------------------------------------------------------------------------------

D_IRGA_TOT (t-1)| --- ---

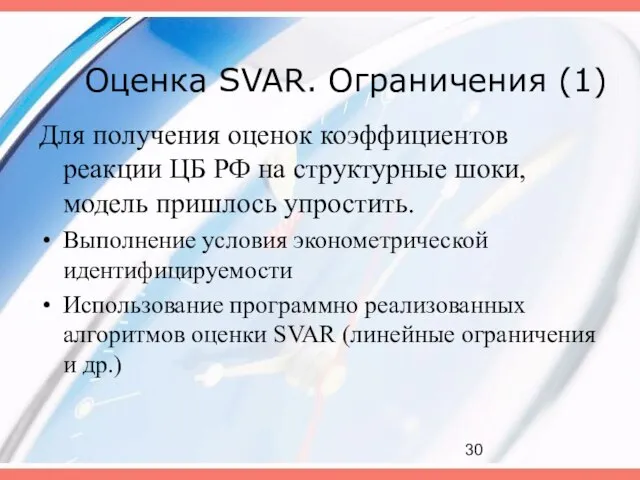

Слайд 30Оценка SVAR. Ограничения (1)

Для получения оценок коэффициентов реакции ЦБ РФ на структурные

Оценка SVAR. Ограничения (1)

Для получения оценок коэффициентов реакции ЦБ РФ на структурные

Слайд 31Оценка SVAR. Ограничения (2)

Нет участия банков на рынке валюты

Нулевая мобильность капитала

Спрос на

Оценка SVAR. Ограничения (2)

Нет участия банков на рынке валюты

Нулевая мобильность капитала

Спрос на

Слайд 32Оценка SVAR. Итоговая система

Таким образом, удалось получить систему с линейными зависимостями, 10

Оценка SVAR. Итоговая система

Таким образом, удалось получить систему с линейными зависимостями, 10

Слайд 33Оценка SVAR. Результаты

***<1%

**<5%

Оценка SVAR. Результаты

***<1%

**<5%

Слайд 344. Интерпретация и анализ результатов.

4. Интерпретация и анализ результатов.

Слайд 35Оцененная стабилизация

Из оцененных коэффициентов реакции ЦБ РФ на структурные шоки видно, что:

ЦБ

Оцененная стабилизация

Из оцененных коэффициентов реакции ЦБ РФ на структурные шоки видно, что:

ЦБ

Слайд 36Неполная валютная стабилизация

Согласно расчетам, ЦБ РФ компенсировал 68.29% структурных шоков спроса на

Неполная валютная стабилизация

Согласно расчетам, ЦБ РФ компенсировал 68.29% структурных шоков спроса на

Слайд 37Неполная процентная стабилизация

Согласно проведенным расчетам, ЦБ РФ стерилизовал 26.59% валютных интервенций с

Неполная процентная стабилизация

Согласно проведенным расчетам, ЦБ РФ стерилизовал 26.59% валютных интервенций с

Слайд 385. Поле для дальнейшего исследования.

5. Поле для дальнейшего исследования.

Слайд 39Что дальше?

Исследование связи систематической и несистематической компонент монетарной политики ЦБ РФ

Оценка влияния

Что дальше?

Исследование связи систематической и несистематической компонент монетарной политики ЦБ РФ

Оценка влияния

Слайд 40Спасибо за внимание!

Спасибо за внимание!

Слайд 41Динамика IRGA

Динамика IRGA

Слайд 42Динамика BICSI

Динамика BICSI

Слайд 43Условие полной стабилизации (1)

Немного преобразовав, имеем:

или

Условие полной стабилизации (1)

Немного преобразовав, имеем:

или

Слайд 44Условие полной стабилизации (2)

Условие полной стабилизации (2)

Слайд 45Impulse Response (1)

Рост валютной позиции ЦБ РФ IRGA ведет к кратко- и

Impulse Response (1)

Рост валютной позиции ЦБ РФ IRGA ведет к кратко- и

Слайд 46Impulse Response (2)

Рост кредитной позиции ЦБ РФ BICSI ведет к кратко- и

Impulse Response (2)

Рост кредитной позиции ЦБ РФ BICSI ведет к кратко- и

Слайд 47Impulse Response (3)

Рост валютной позиции ЦБ РФ IRGA ведет к кратко- и

Impulse Response (3)

Рост валютной позиции ЦБ РФ IRGA ведет к кратко- и

Слайд 48Система для оценки SVAR (1)

.

Система для оценки SVAR (1)

.

Слайд 49Система для оценки SVAR (2)

.

Система для оценки SVAR (2)

.

Линейное уравнение с одной переменной

Линейное уравнение с одной переменной Очень краткий гид по ВКР

Очень краткий гид по ВКР Реликты

Реликты Рабочая программа по предмету "Изобразительное искусство"

Рабочая программа по предмету "Изобразительное искусство" Кухня моей семьи и родни на Новый год

Кухня моей семьи и родни на Новый год Игра «Волшебный мир сказов П.П. Бажова»

Игра «Волшебный мир сказов П.П. Бажова» Ядерная и радиационная безопасность на этапах ядерного топливного цикла

Ядерная и радиационная безопасность на этапах ядерного топливного цикла  Дикие кошки

Дикие кошки Внимание и мышление

Внимание и мышление Великий русский художник В.М. Васнецов. Интерактивная игра

Великий русский художник В.М. Васнецов. Интерактивная игра АМУРСКИЙ ТИГР Разработала: Учитель начальных классов Огаркова О.Р.

АМУРСКИЙ ТИГР Разработала: Учитель начальных классов Огаркова О.Р. General Loading instructions

General Loading instructions Путешествие в мир мультфильмов

Путешествие в мир мультфильмов Презентация на тему Изобразительное искусство в семье пластических искусств

Презентация на тему Изобразительное искусство в семье пластических искусств Лекція №1

Лекція №1 Нравственные и философские аспекты романа М. А. Булгакова «Мастер и Маргарита»

Нравственные и философские аспекты романа М. А. Булгакова «Мастер и Маргарита» Гражданский иск в уголовном процессе

Гражданский иск в уголовном процессе Применение специальных средств сотрудниками правоохранительных органов

Применение специальных средств сотрудниками правоохранительных органов Мастер и Маргарита

Мастер и Маргарита Рождественские гадания на Руси

Рождественские гадания на Руси Коттеджный посёлок Звёздная Гавань Республика Крым, Сакский район, Витино – I очередь

Коттеджный посёлок Звёздная Гавань Республика Крым, Сакский район, Витино – I очередь 2. Физические свойства

2. Физические свойства РАЗЛИЧНЫЕ ПОДХОДЫ К УЧЕТУ ОБЪЕКТОВ НЕДВИЖИМОСТИ В ИНФОРМАЦИОННЫХ СИСТЕМАХ

РАЗЛИЧНЫЕ ПОДХОДЫ К УЧЕТУ ОБЪЕКТОВ НЕДВИЖИМОСТИ В ИНФОРМАЦИОННЫХ СИСТЕМАХ Принципы симметрии. Категории симметрии, асимметрии

Принципы симметрии. Категории симметрии, асимметрии Равнобедренный треугольник

Равнобедренный треугольник Презентация по физике для проведения урока по теме: R,C,L в цепи переменного тока Вопросы для изучения: Действующие значения тока и

Презентация по физике для проведения урока по теме: R,C,L в цепи переменного тока Вопросы для изучения: Действующие значения тока и  Христианский взгляд на кпоп

Христианский взгляд на кпоп Кафе-пекарня Амелия

Кафе-пекарня Амелия