- Оптимизация налогообложения предприятий нефтегазовой отрасли

Содержание

- 2. Важнейшим элементом устойчивости минерально-сырьевой базы является сбалансированное соотношение между уровнем добычи и приростами запасов, обеспеченностью запасами

- 3. Бюджетное финансирование ГРР В 2005-2006 гг. – 10 % потребности В 2007 г. – 2 %

- 4. Дебиторская задолженность В результате: нефтегазодобывающие предприятия компании финансируют другие отрасли, способствуя образованию собственного дефицита средств на

- 5. Финансовое положение усугубляет порядок декларирования цен на добычу нефти и природного газа в Минфине затягивание сроков

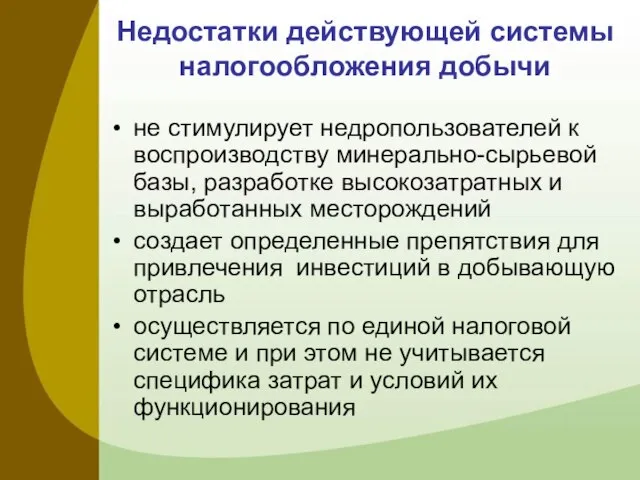

- 6. Недостатки действующей системы налогообложения добычи не стимулирует недропользователей к воспроизводству минерально-сырьевой базы, разработке высокозатратных и выработанных

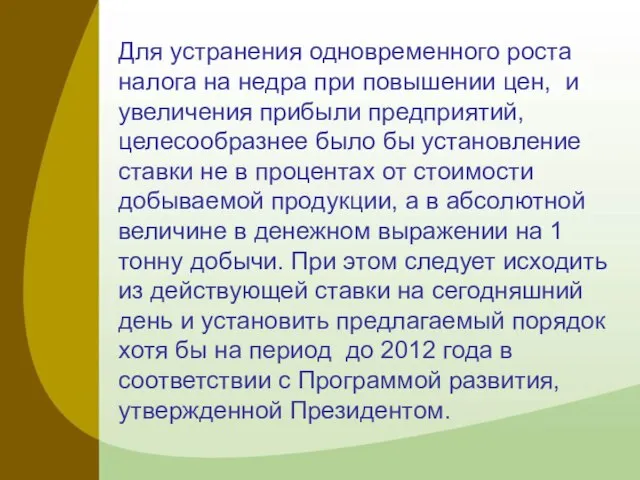

- 7. Для устранения одновременного роста налога на недра при повышении цен, и увеличения прибыли предприятий, целесообразнее было

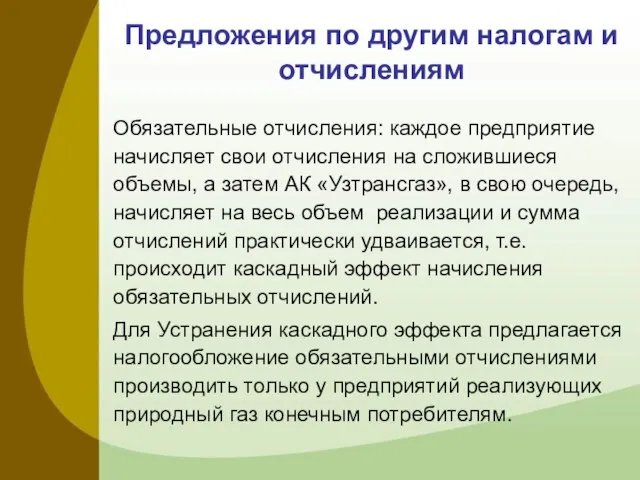

- 8. Предложения по другим налогам и отчислениям Обязательные отчисления: каждое предприятие начисляет свои отчисления на сложившиеся объемы,

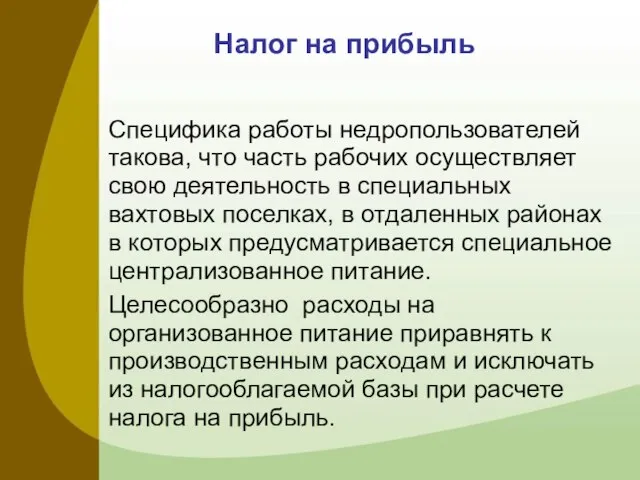

- 9. Налог на прибыль Специфика работы недропользователей такова, что часть рабочих осуществляет свою деятельность в специальных вахтовых

- 10. Налог на воду Согласно Налоговому кодексу Республики Узбекистан и Инструкции о порядке исчисления и уплаты налога

- 11. Акцизы На сегодняшний день стоимость переработки одной тонны нефти составляет около 18 долларов США, что делает

- 12. НДС От НДС освобождены поиск и разведка месторождений, но не работы по бурению эксплуатационных действующих скважин.

- 14. Скачать презентацию

Слайд 2 Важнейшим элементом устойчивости минерально-сырьевой базы является сбалансированное соотношение между уровнем добычи и

Важнейшим элементом устойчивости минерально-сырьевой базы является сбалансированное соотношение между уровнем добычи и

Слайд 3Бюджетное финансирование ГРР

В 2005-2006 гг. – 10 % потребности

В 2007 г. –

Бюджетное финансирование ГРР

В 2005-2006 гг. – 10 % потребности

В 2007 г. –

Слайд 4Дебиторская задолженность

В результате:

нефтегазодобывающие предприятия компании финансируют другие отрасли, способствуя образованию собственного

Дебиторская задолженность

В результате:

нефтегазодобывающие предприятия компании финансируют другие отрасли, способствуя образованию собственного

Слайд 5Финансовое положение усугубляет

порядок декларирования цен на добычу нефти и природного газа в

Финансовое положение усугубляет

порядок декларирования цен на добычу нефти и природного газа в

Слайд 6Недостатки действующей системы налогообложения добычи

не стимулирует недропользователей к воспроизводству минерально-сырьевой базы,

Недостатки действующей системы налогообложения добычи

не стимулирует недропользователей к воспроизводству минерально-сырьевой базы,

Слайд 7 Для устранения одновременного роста налога на недра при повышении цен, и увеличения

Для устранения одновременного роста налога на недра при повышении цен, и увеличения

Слайд 8Предложения по другим налогам и отчислениям

Обязательные отчисления: каждое предприятие начисляет свои отчисления

Предложения по другим налогам и отчислениям

Обязательные отчисления: каждое предприятие начисляет свои отчисления

Слайд 9Налог на прибыль

Специфика работы недропользователей такова, что часть рабочих осуществляет свою деятельность

Налог на прибыль

Специфика работы недропользователей такова, что часть рабочих осуществляет свою деятельность

Слайд 10Налог на воду

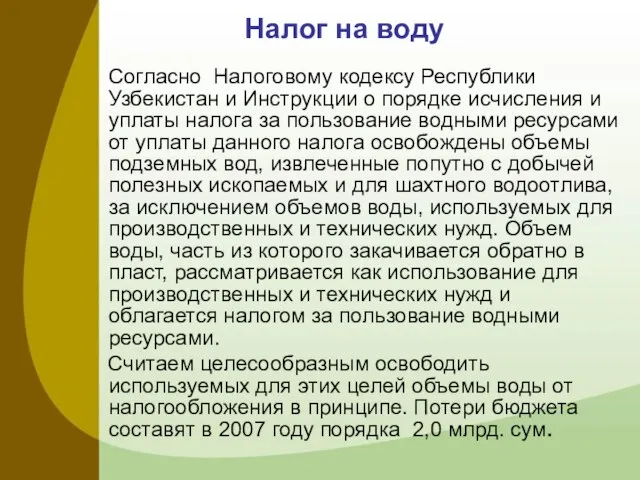

Согласно Налоговому кодексу Республики Узбекистан и Инструкции о порядке исчисления

Налог на воду

Согласно Налоговому кодексу Республики Узбекистан и Инструкции о порядке исчисления

Слайд 11Акцизы

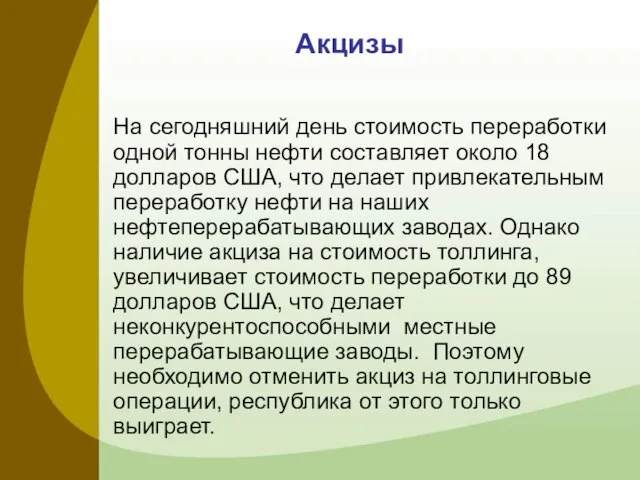

На сегодняшний день стоимость переработки одной тонны нефти составляет около 18 долларов

Акцизы

На сегодняшний день стоимость переработки одной тонны нефти составляет около 18 долларов

Слайд 12НДС

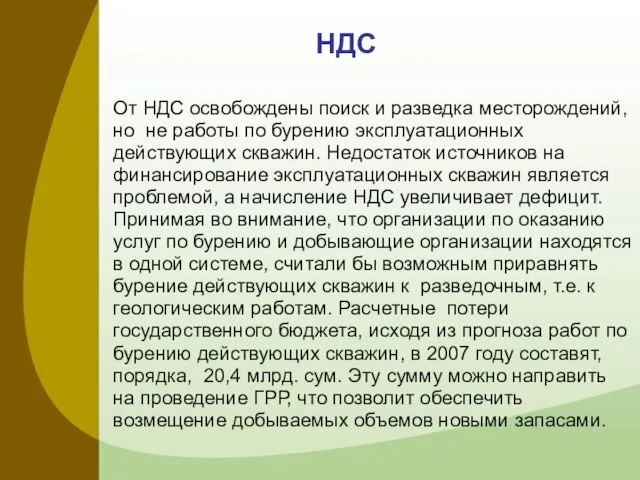

От НДС освобождены поиск и разведка месторождений, но не работы по бурению

НДС

От НДС освобождены поиск и разведка месторождений, но не работы по бурению

Клуб молодого педагога

Клуб молодого педагога Литьё под давлением

Литьё под давлением Причины и последствия конфликтов между учениками младших классов

Причины и последствия конфликтов между учениками младших классов Электромаммограф - РС

Электромаммограф - РС Мы в ответе за свою жизнь

Мы в ответе за свою жизнь Они сражались за Родину

Они сражались за Родину ГАЛЕРЕЯ ЭКСКЛЮЗИВНЫХ АКСЕССУАРОВ «БУРЖУЙ»

ГАЛЕРЕЯ ЭКСКЛЮЗИВНЫХ АКСЕССУАРОВ «БУРЖУЙ» Том Диксон

Том Диксон Презентация на тему Рисуем жирафа

Презентация на тему Рисуем жирафа Метод определения перспективной высоты уровня взгляда художника

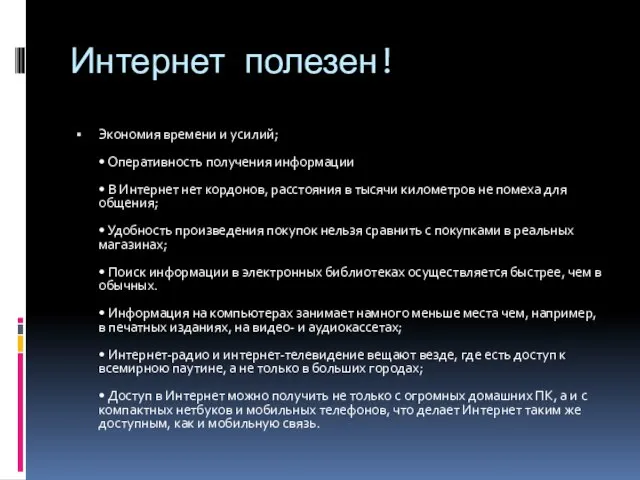

Метод определения перспективной высоты уровня взгляда художника Интернет полезен!

Интернет полезен! Визуальное обследование и оценка технического состояния жилого дома

Визуальное обследование и оценка технического состояния жилого дома Алгоритмы биоинформатики

Алгоритмы биоинформатики Системная среда Windows

Системная среда Windows Обирай майбутнє без тютюну

Обирай майбутнє без тютюну Предупреждение чрезвычайных ситуаций

Предупреждение чрезвычайных ситуаций Физкультура - наше все!

Физкультура - наше все! Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир)

Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир) Презентация проекта _Загадки космоса НЛО_

Презентация проекта _Загадки космоса НЛО_ Угрожающие нарушения ритма и проводимости

Угрожающие нарушения ритма и проводимости Корректоры для лица

Корректоры для лица Фасады магазинов

Фасады магазинов Презентация на тему Арифметическая и геометрическая прогрессии

Презентация на тему Арифметическая и геометрическая прогрессии  УЧЕБНОЕ ЗАНЯТИЕдля учеников старших классов

УЧЕБНОЕ ЗАНЯТИЕдля учеников старших классов Классификация углеводородов

Классификация углеводородов ENGLISH TENSES Времена английского глагола Present Simple

ENGLISH TENSES Времена английского глагола Present Simple Информационные технологии в журналистикеИнтернет – телевидение(IPTV)

Информационные технологии в журналистикеИнтернет – телевидение(IPTV) Иллюстрации Орби Бердслея к драме Саломея

Иллюстрации Орби Бердслея к драме Саломея