- Организация эффективного контроля на предприятии

Содержание

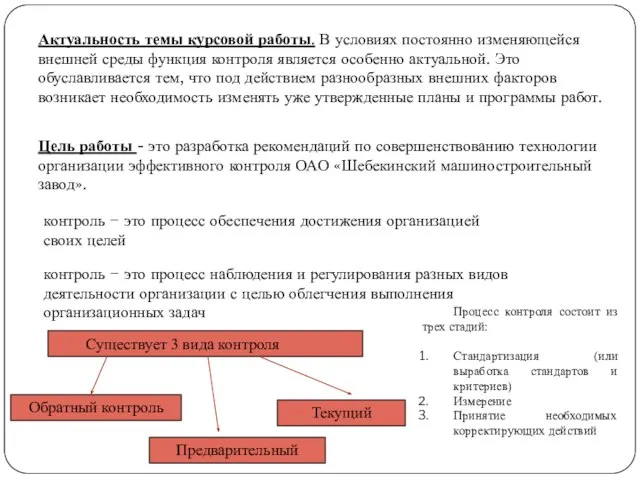

- 2. Актуальность темы курсовой работы. В условиях постоянно изменяющейся внешней среды функция контроля является особенно актуальной. Это

- 3. ОАО «Шебекинский машиностроительный завод» — это современное высокотехнологичное предприятие. Высшим органом управления открытым акционерным обществом является

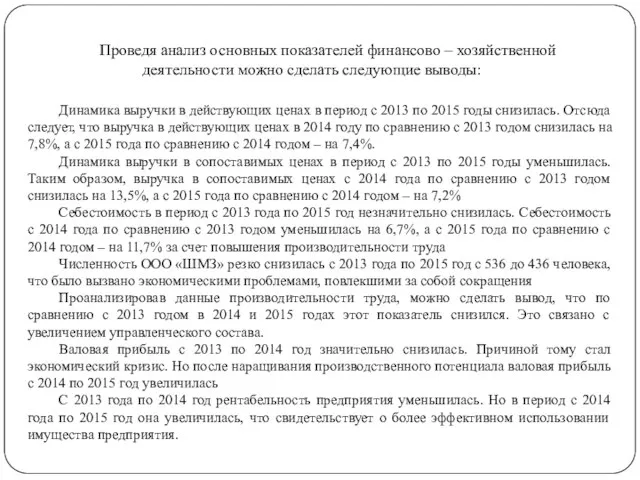

- 4. Динамика выручки в действующих ценах в период с 2013 по 2015 годы снизилась. Отсюда следует, что

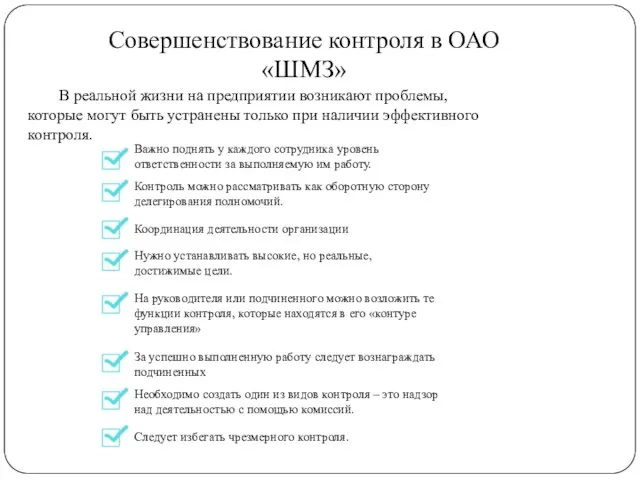

- 5. Координация деятельности организации На руководителя или подчиненного можно возложить те функции контроля, которые находятся в его

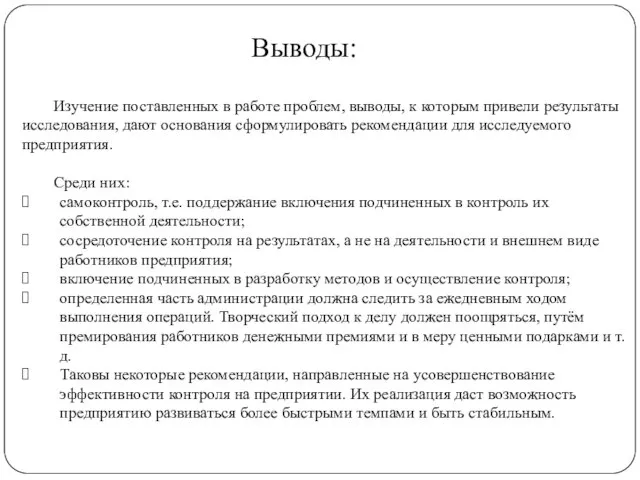

- 6. Выводы: Изучение поставленных в работе проблем, выводы, к которым привели результаты исследования, дают основания сформулировать рекомендации

- 8. Скачать презентацию

Слайд 2Актуальность темы курсовой работы. В условиях постоянно изменяющейся внешней среды функция контроля

Актуальность темы курсовой работы. В условиях постоянно изменяющейся внешней среды функция контроля

Слайд 3ОАО «Шебекинский машиностроительный завод» — это современное высокотехнологичное предприятие.

Высшим органом управления

ОАО «Шебекинский машиностроительный завод» — это современное высокотехнологичное предприятие.

Высшим органом управления

Слайд 4Динамика выручки в действующих ценах в период с 2013 по 2015 годы

Динамика выручки в действующих ценах в период с 2013 по 2015 годы

Слайд 5Координация деятельности организации

На руководителя или подчиненного можно возложить те функции контроля, которые

Координация деятельности организации

На руководителя или подчиненного можно возложить те функции контроля, которые

Слайд 6Выводы:

Изучение поставленных в работе проблем, выводы, к которым привели результаты исследования, дают

Выводы:

Изучение поставленных в работе проблем, выводы, к которым привели результаты исследования, дают

Деятельность. Лекция №2

Деятельность. Лекция №2 Танец тени. Такие разные Я

Танец тени. Такие разные Я Иванова Варвара Александровна

Иванова Варвара Александровна Сочи: Вчера. Сегодня. Завтра. (Симметрия в архитектуре)

Сочи: Вчера. Сегодня. Завтра. (Симметрия в архитектуре) Поведенческие теории 2

Поведенческие теории 2 Виды случайных событий

Виды случайных событий ВИРТУАЛЬНОЕ МОДЕЛИРОВАНИЕ ТРЕХМЕРНЫХ СЦЕН

ВИРТУАЛЬНОЕ МОДЕЛИРОВАНИЕ ТРЕХМЕРНЫХ СЦЕН Таможенное право. Лекция 1

Таможенное право. Лекция 1 ВКР: сравнительный анализ рефлексии у студентов различных направлений подготовки

ВКР: сравнительный анализ рефлексии у студентов различных направлений подготовки 1832__

1832__ Урок – ПРЕЗЕНТАЦИЯ по геометрии в 9? классе.

Урок – ПРЕЗЕНТАЦИЯ по геометрии в 9? классе. Самореализующееся пророчество (Эффект Розенталя)

Самореализующееся пророчество (Эффект Розенталя) Психологические особенности ответственности и личностной тревожности молодых людей

Психологические особенности ответственности и личностной тревожности молодых людей Тормозной путь автомобиля

Тормозной путь автомобиля Возможные макрофизические проявления гипотетического нейтринного заряда.

Возможные макрофизические проявления гипотетического нейтринного заряда. Практические инструменты маркетинга в бизнесе

Практические инструменты маркетинга в бизнесе Избирательная система

Избирательная система Использование вихревого эффекта в зерновой промышленности

Использование вихревого эффекта в зерновой промышленности "ВВЕДЕНИЕ В ИНФОРМАТИКУ"

"ВВЕДЕНИЕ В ИНФОРМАТИКУ" РАБОТА С ИЗДАТЕЛЬСТВАМИ. АССОРТИМЕНТ ПЕРИОДИЧЕСКИХ ИЗДАНИЙ. КОНТРОЛЬ ПРОДАЖ. ВОЗВРАТ НЕРЕАЛИЗОВАННЫХ ЭКЗЕМПЛЯРОВ.

РАБОТА С ИЗДАТЕЛЬСТВАМИ. АССОРТИМЕНТ ПЕРИОДИЧЕСКИХ ИЗДАНИЙ. КОНТРОЛЬ ПРОДАЖ. ВОЗВРАТ НЕРЕАЛИЗОВАННЫХ ЭКЗЕМПЛЯРОВ. Зрительные иллюзии в одежде

Зрительные иллюзии в одежде Картины исторические и бытовые

Картины исторические и бытовые Презентация на тему Угол поворота. Радианная мера угла

Презентация на тему Угол поворота. Радианная мера угла Выполнил: Котов О.Ю 5 курс, 4.1 группа Ставрополь 2010. - презентация

Выполнил: Котов О.Ю 5 курс, 4.1 группа Ставрополь 2010. - презентация Основы Технологического Бизнеса.

Основы Технологического Бизнеса. X Международная научно-практическая конференция Молодежь и будущее: профессиональная и личностная самореализация

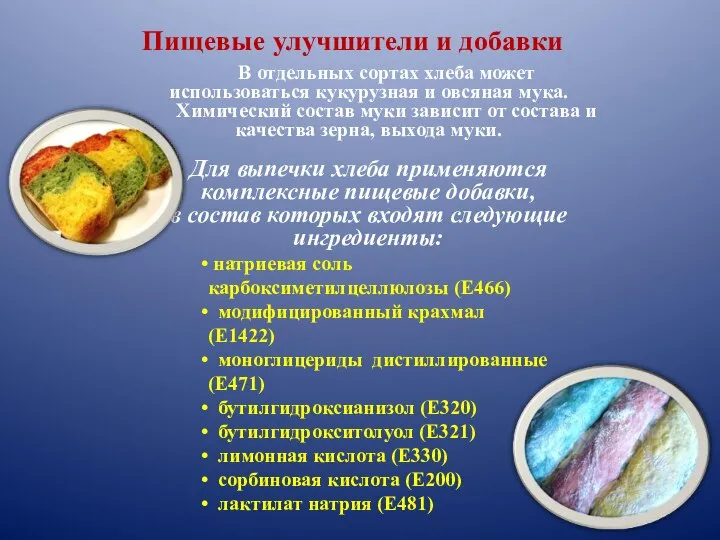

X Международная научно-практическая конференция Молодежь и будущее: профессиональная и личностная самореализация Пищевые улучшители и добавки

Пищевые улучшители и добавки ДЕЕПРИЧАСТИЕ КАК ЧАСТЬ РЕЧИ

ДЕЕПРИЧАСТИЕ КАК ЧАСТЬ РЕЧИ