- Организация учета медицинского имущества в воинской части

Содержание

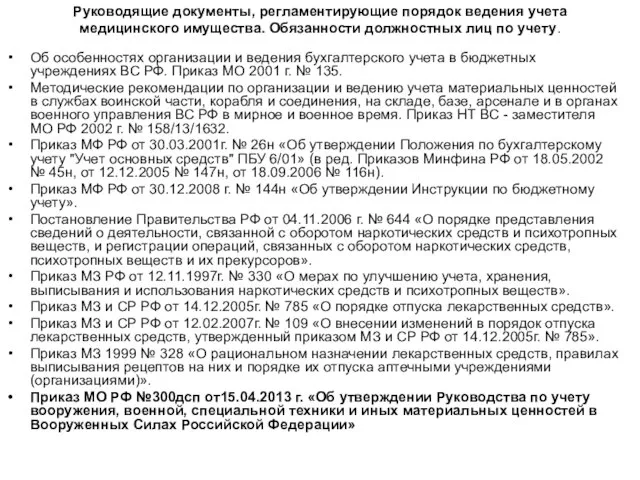

- 2. Руководящие документы, регламентирующие порядок ведения учета медицинского имущества. Обязанности должностных лиц по учету. Об особенностях организации

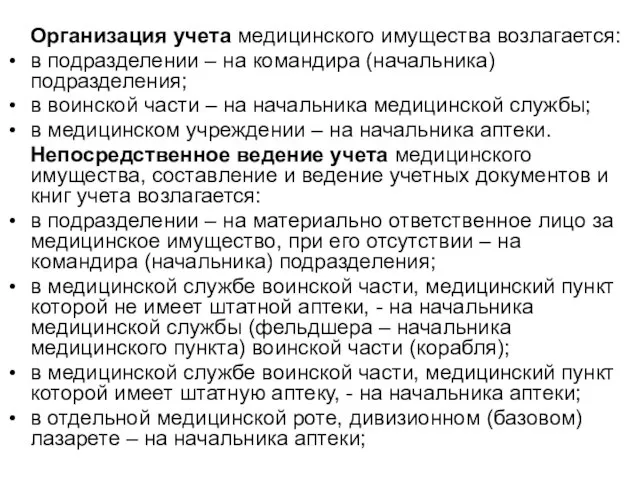

- 3. Организация учета медицинского имущества возлагается: в подразделении – на командира (начальника) подразделения; в воинской части –

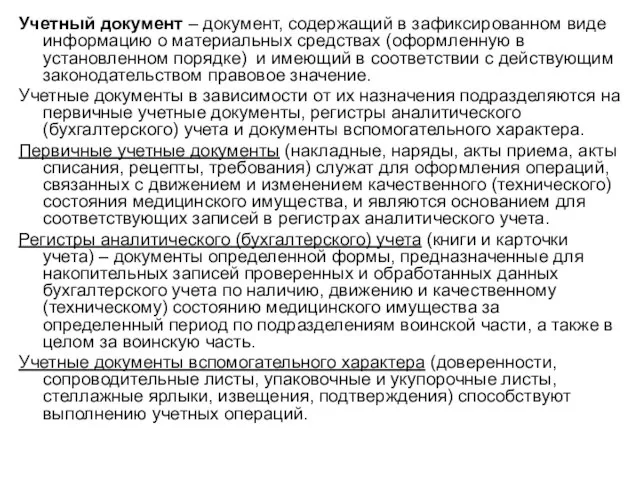

- 4. Учетный документ – документ, содержащий в зафиксированном виде информацию о материальных средствах (оформленную в установленном порядке)

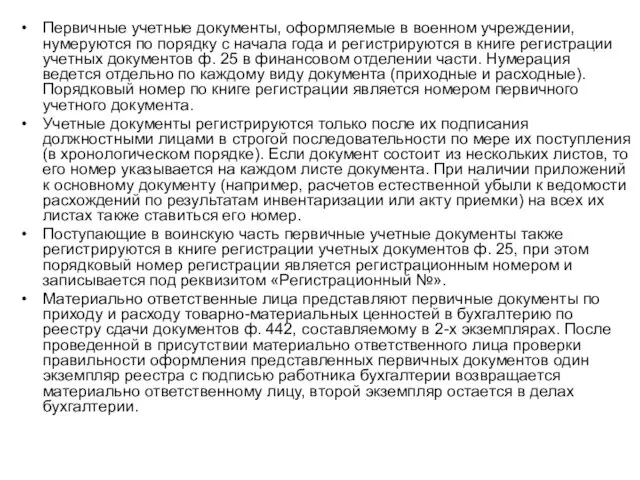

- 5. Первичные учетные документы, оформляемые в военном учреждении, нумеруются по порядку с начала года и регистрируются в

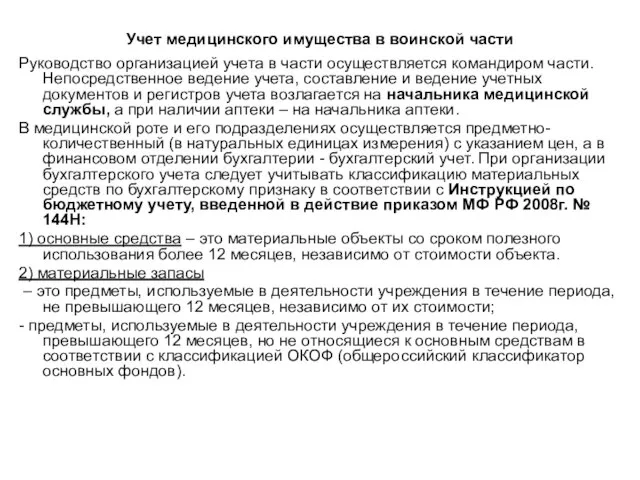

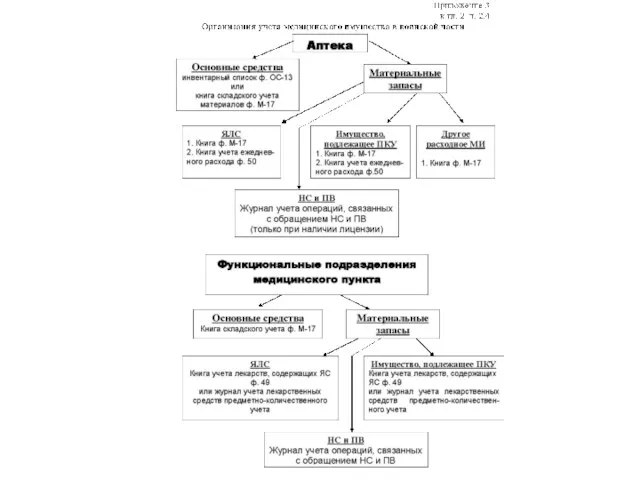

- 6. Учет медицинского имущества в воинской части Руководство организацией учета в части осуществляется командиром части. Непосредственное ведение

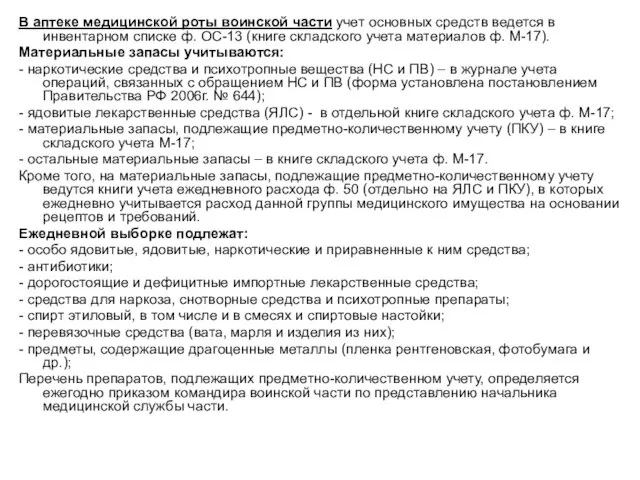

- 7. В аптеке медицинской роты воинской части учет основных средств ведется в инвентарном списке ф. ОС-13 (книге

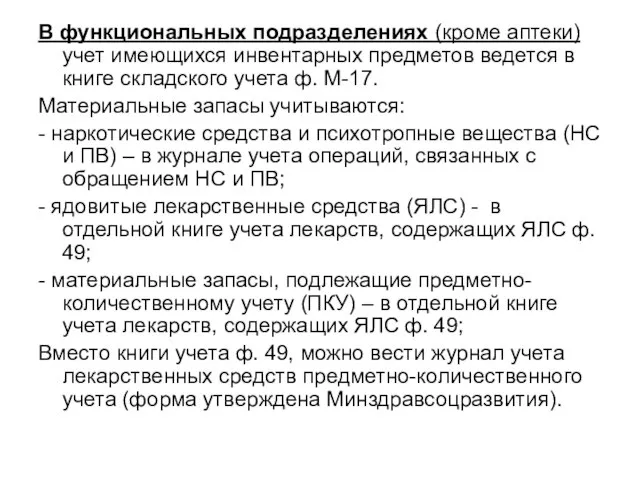

- 8. В функциональных подразделениях (кроме аптеки) учет имеющихся инвентарных предметов ведется в книге складского учета ф. М-17.

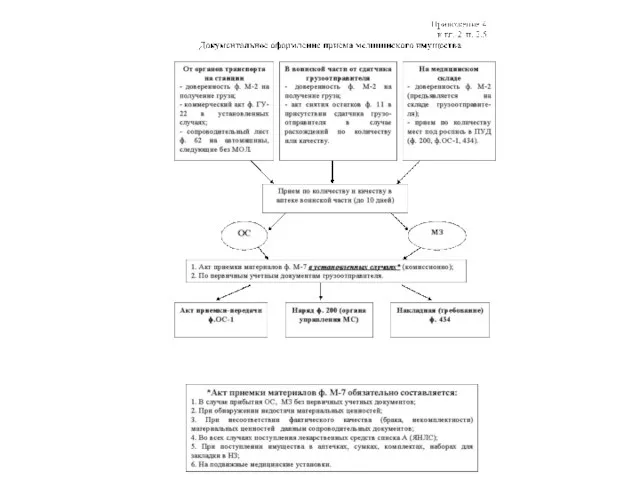

- 10. Прием медицинского имущества воинской частью может осуществляться: от органов железнодорожного (водного, воздушного, автомобильного) транспорта, а также

- 11. Прием медицинского имущества приемщиком воинской части на медицинском складе производится по предъявлении им доверенности ф. М-2.

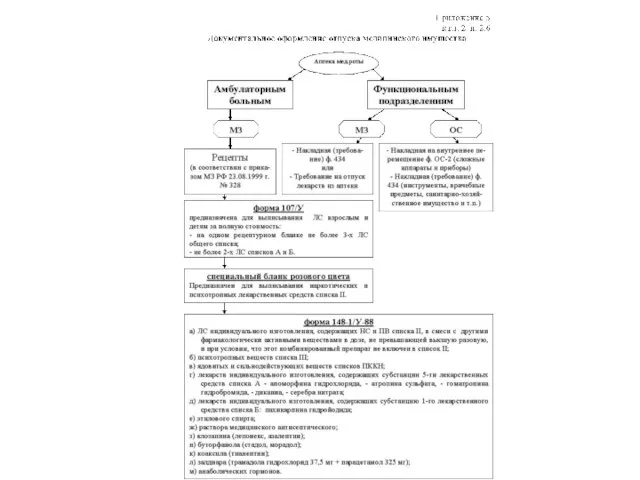

- 13. Отпуск (выдача) медицинского имущества воинским частям, производится с медицинского склада при наличии доверенностей ф. М-2, М-2а:

- 15. Списание с учета аптеки воинской части выданного по рецептам и требованиям расходного медицинского имущества производится в

- 16. Списание лекарственных средств в подразделениях медицинского пункта с книг учета ф. 49 и журнала учета операций,

- 17. Списание с учета медицинского имущества, снятого со снабжения, а также пришедшего в негодность, если они по

- 18. Акты на списание медицинского имущества составляются комиссиями, назначаемыми руководителем военного учреждения, а в установленных случаях –

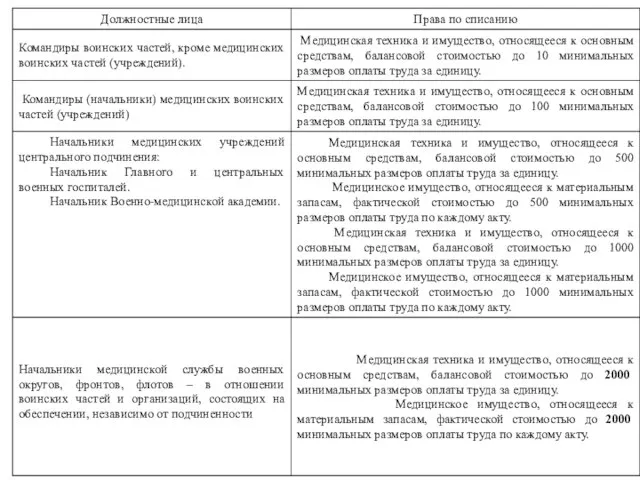

- 19. Приказом Министра обороны от 12 сентября 2007 года № 365 определены права должностных лиц бюджетных военных

- 21. Акт на списание материальных ценностей, утверждаемый командиром части, составляется в одном экземпляре; акт на списание материальных

- 23. Скачать презентацию

Слайд 2Руководящие документы, регламентирующие порядок ведения учета медицинского имущества. Обязанности должностных лиц по

Руководящие документы, регламентирующие порядок ведения учета медицинского имущества. Обязанности должностных лиц по

Слайд 3 Организация учета медицинского имущества возлагается:

в подразделении – на командира (начальника) подразделения;

в воинской

Организация учета медицинского имущества возлагается:

в подразделении – на командира (начальника) подразделения;

в воинской

Слайд 4Учетный документ – документ, содержащий в зафиксированном виде информацию о материальных средствах

Учетный документ – документ, содержащий в зафиксированном виде информацию о материальных средствах

Слайд 5Первичные учетные документы, оформляемые в военном учреждении, нумеруются по порядку с начала

Первичные учетные документы, оформляемые в военном учреждении, нумеруются по порядку с начала

Слайд 6Учет медицинского имущества в воинской части

Руководство организацией учета в части осуществляется

Учет медицинского имущества в воинской части

Руководство организацией учета в части осуществляется

Слайд 7В аптеке медицинской роты воинской части учет основных средств ведется в инвентарном

В аптеке медицинской роты воинской части учет основных средств ведется в инвентарном

Слайд 8В функциональных подразделениях (кроме аптеки) учет имеющихся инвентарных предметов ведется в книге

В функциональных подразделениях (кроме аптеки) учет имеющихся инвентарных предметов ведется в книге

Слайд 10Прием медицинского имущества воинской частью может осуществляться:

от органов железнодорожного (водного, воздушного, автомобильного)

Прием медицинского имущества воинской частью может осуществляться:

от органов железнодорожного (водного, воздушного, автомобильного)

Слайд 11Прием медицинского имущества приемщиком воинской части на медицинском складе производится по предъявлении

Прием медицинского имущества приемщиком воинской части на медицинском складе производится по предъявлении

Слайд 13Отпуск (выдача) медицинского имущества воинским частям, производится с медицинского склада при наличии

Отпуск (выдача) медицинского имущества воинским частям, производится с медицинского склада при наличии

Слайд 15Списание с учета аптеки воинской части выданного по рецептам и требованиям расходного

Списание с учета аптеки воинской части выданного по рецептам и требованиям расходного

Слайд 16 Списание лекарственных средств в подразделениях медицинского пункта с книг учета ф. 49

Списание лекарственных средств в подразделениях медицинского пункта с книг учета ф. 49

Слайд 17 Списание с учета медицинского имущества, снятого со снабжения, а также пришедшего в

Списание с учета медицинского имущества, снятого со снабжения, а также пришедшего в

Слайд 18 Акты на списание медицинского имущества составляются комиссиями, назначаемыми руководителем военного учреждения, а

Акты на списание медицинского имущества составляются комиссиями, назначаемыми руководителем военного учреждения, а

Слайд 19 Приказом Министра обороны от 12 сентября 2007 года № 365 определены права

Приказом Министра обороны от 12 сентября 2007 года № 365 определены права

Слайд 21Акт на списание материальных ценностей, утверждаемый командиром части, составляется в одном экземпляре;

Акт на списание материальных ценностей, утверждаемый командиром части, составляется в одном экземпляре;

Организация учебно-туристской работы в школе и учебные походы

Организация учебно-туристской работы в школе и учебные походы Планшеты для профессиональной работы

Планшеты для профессиональной работы Культура Великобританії 19 ст

Культура Великобританії 19 ст Химические свойства алкенов

Химические свойства алкенов Что такое проектный метод?

Что такое проектный метод? Аҳду амалиётҳои бонки исломӣ

Аҳду амалиётҳои бонки исломӣ SOCIAL-UP Уникальная бизнес возможность

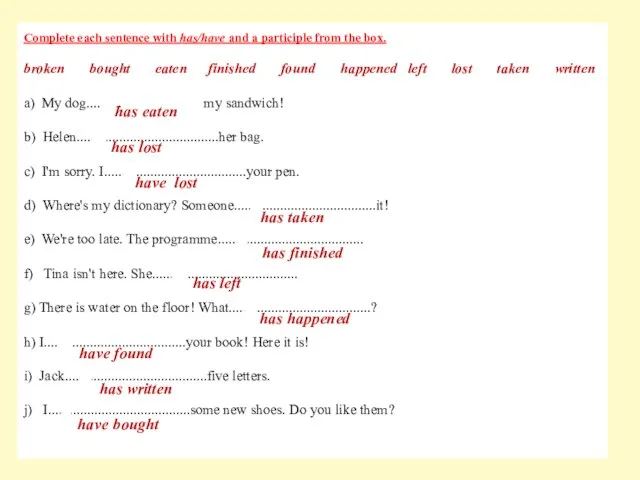

SOCIAL-UP Уникальная бизнес возможность Complete each sentence with has/have and a participle from the box

Complete each sentence with has/have and a participle from the box АИС Аптекарь 8.1 Конструирование отчетов

АИС Аптекарь 8.1 Конструирование отчетов Брендинг

Брендинг Презентация - Ошибки в разработке интернет-магазина

Презентация - Ошибки в разработке интернет-магазина 7 Чудес Коми

7 Чудес Коми Презентация на тему Реформы Хрущева

Презентация на тему Реформы Хрущева Подъёмные механизмы. Профессии этой сферы

Подъёмные механизмы. Профессии этой сферы Основы моделирования изделия

Основы моделирования изделия Виконання зварного з'єднання

Виконання зварного з'єднання Профессия электрик

Профессия электрик Вселенная

Вселенная Игристые вина

Игристые вина Презентация на тему Как человек реагирует на явления в жизни и искусстве

Презентация на тему Как человек реагирует на явления в жизни и искусстве Презентация на тему Режим дня дошкольника

Презентация на тему Режим дня дошкольника Complex Object

Complex Object Кавказ в русской поэзии

Кавказ в русской поэзии Профилактика

Профилактика Число и цифра 2 (1 класс)

Число и цифра 2 (1 класс) Предлагаемая стоимость объекта – 41 000$

Предлагаемая стоимость объекта – 41 000$ Фелтинг

Фелтинг Изменения в ЕГЭ по русскому языку в 2012 году

Изменения в ЕГЭ по русскому языку в 2012 году