Организация бухгалтерского учета в бюджетных и автономных учреждениях при смене режима налогообложения: ЕНВД - ОСНО

- Организация бухгалтерского учета в бюджетных и автономных учреждениях при смене режима налогообложения: ЕНВД - ОСНО

Содержание

- 2. 1. Изменения в бухгалтерском учете учреждения по приносящей доход деятельности при смене режима налогообложения: ЕНВД –

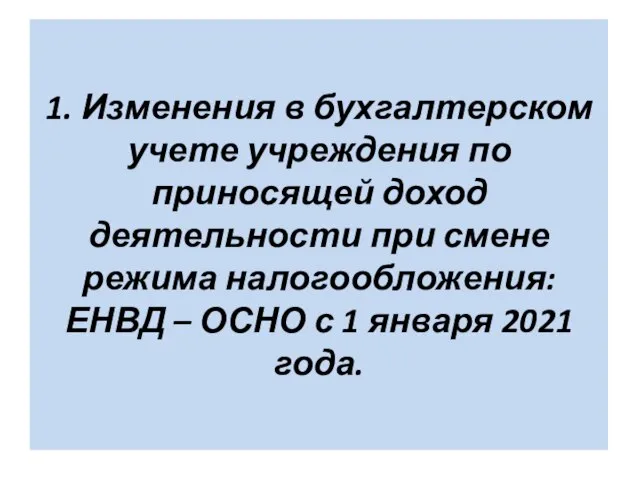

- 3. 1. Изменения в действующем законодательстве с 01.01.2021 Федеральный закон от 29.06.2012 N 97-ФЗ (в ред. Федерального

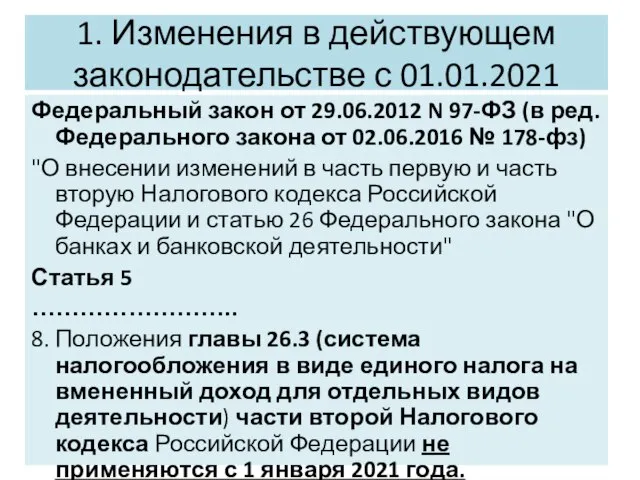

- 4. 1. Изменения в действующем законодательстве с 01.01.2021 Налоговый кодекс РФ Статья 346.12. Налогоплательщики …………………… 3. Не

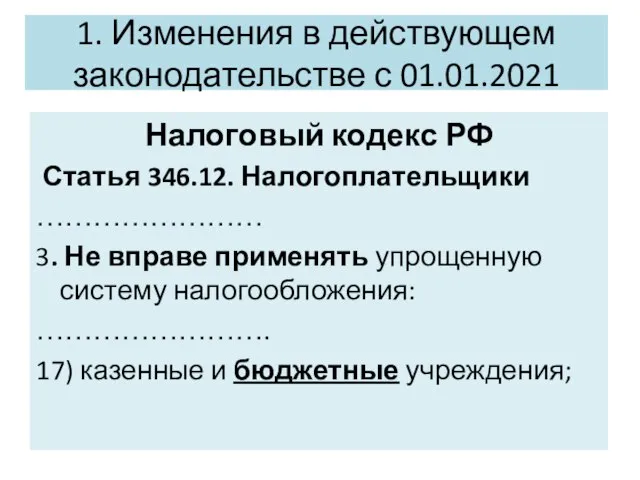

- 5. 1. Изменения в действующем законодательстве с 01.01.2021 При переходе на общий режим налогообложения, учреждение становится плательщиком

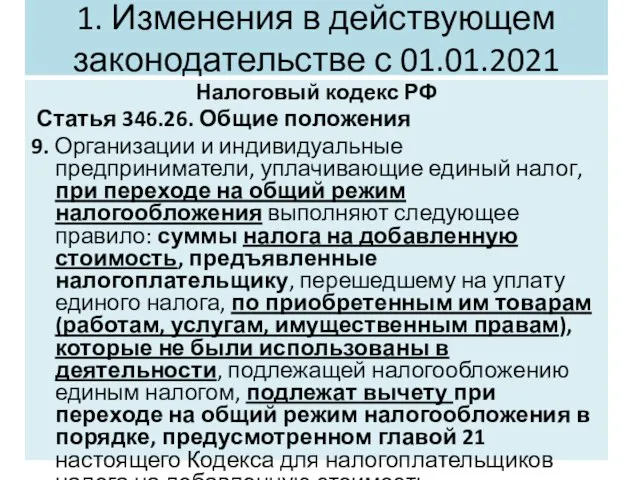

- 6. 1. Изменения в действующем законодательстве с 01.01.2021 Налоговый кодекс РФ Статья 346.26. Общие положения 9. Организации

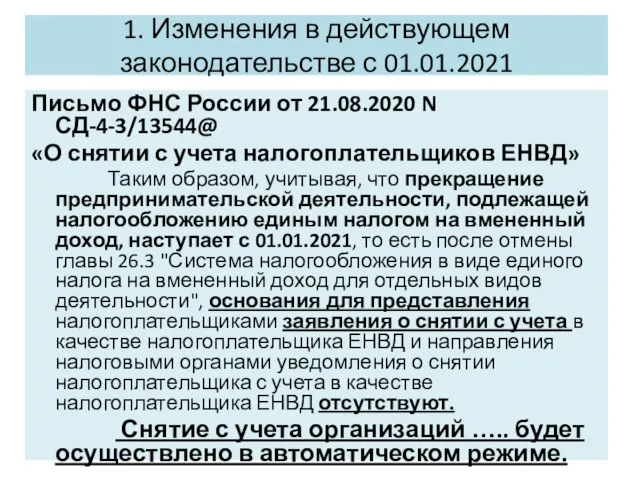

- 7. 1. Изменения в действующем законодательстве с 01.01.2021 Письмо ФНС России от 21.08.2020 N СД-4-3/13544@ «О снятии

- 8. Переходный период

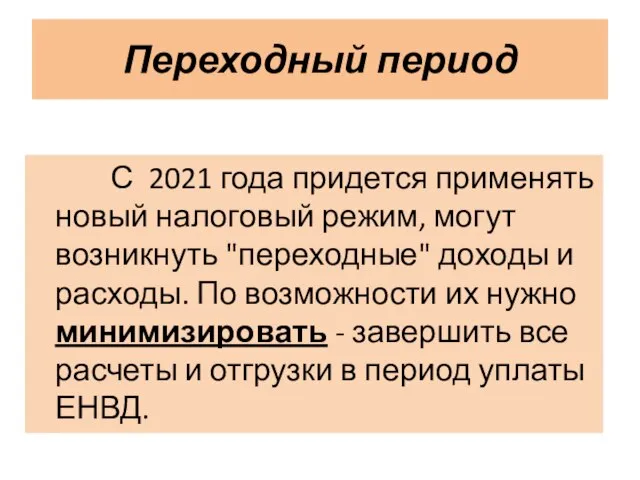

- 9. Переходный период С 2021 года придется применять новый налоговый режим, могут возникнуть "переходные" доходы и расходы.

- 10. Переходный период Формирование учетной политики для целей ведения налогового учета Общие положения 1. Структурное подразделение (должностное

- 11. Переходный период Формирование учетной политики для целей ведения налогового учета Общие положения 6. Формируемые учреждением регистры

- 12. Переходный период Формирование учетной политики для целей ведения налогового учета Налоговый учет в рамках НДС 1.

- 13. Переходный период Формирование учетной политики для целей ведения налогового учета Налоговый учет в рамках НДС 3.

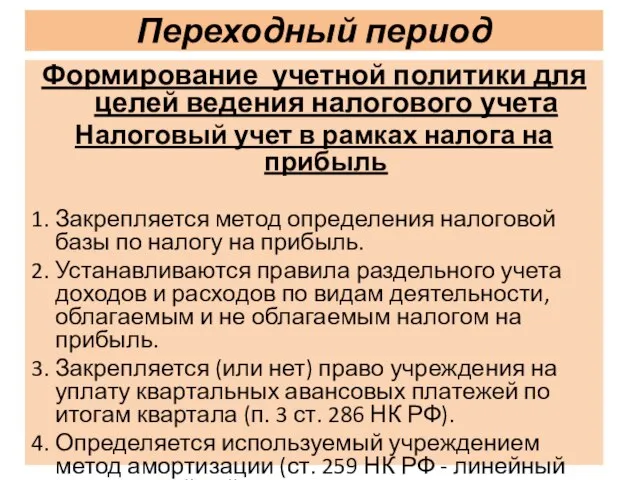

- 14. Переходный период Формирование учетной политики для целей ведения налогового учета Налоговый учет в рамках налога на

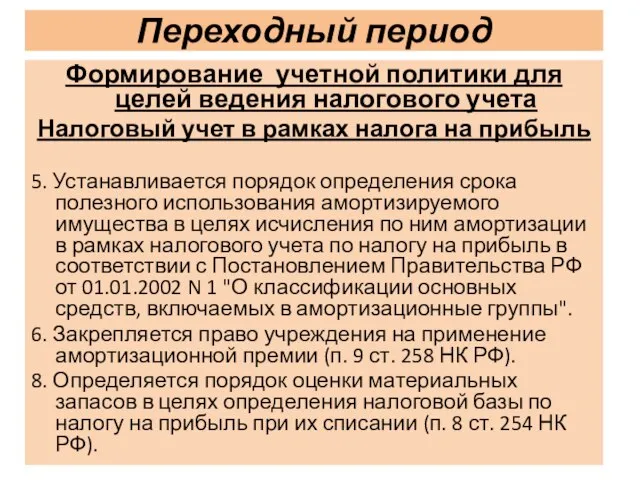

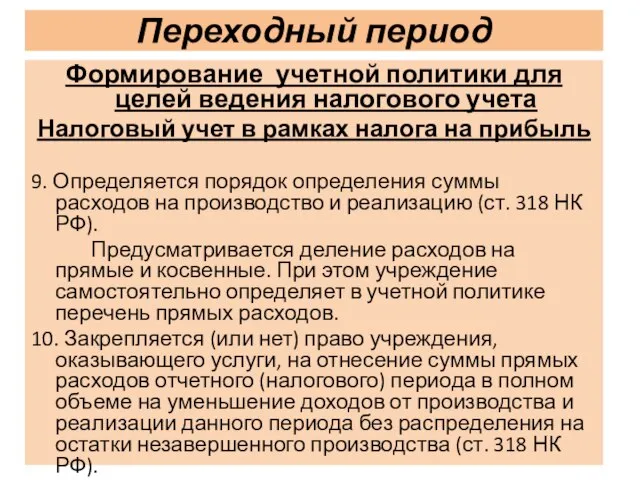

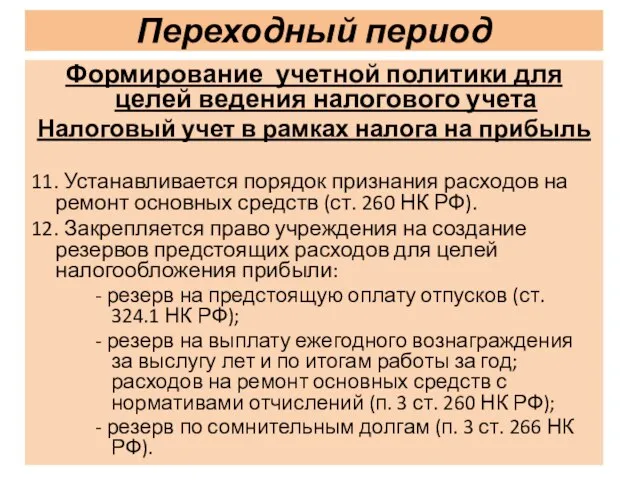

- 15. Переходный период Формирование учетной политики для целей ведения налогового учета Налоговый учет в рамках налога на

- 16. Переходный период Формирование учетной политики для целей ведения налогового учета Налоговый учет в рамках налога на

- 17. Переходный период Формирование учетной политики для целей ведения налогового учета Налоговый учет в рамках налога на

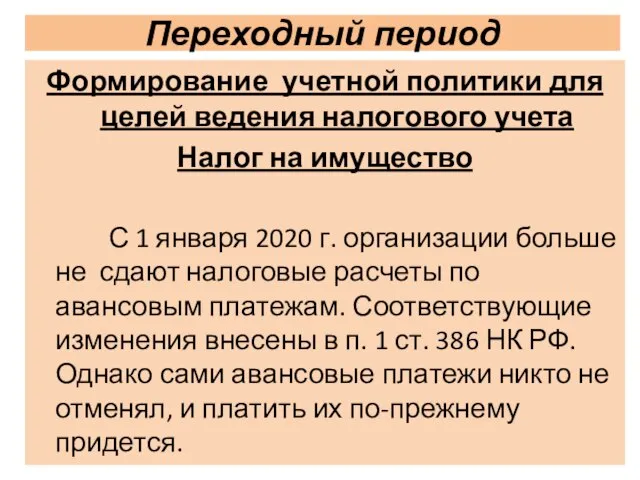

- 18. Переходный период Формирование учетной политики для целей ведения налогового учета Налог на имущество В силу ст.

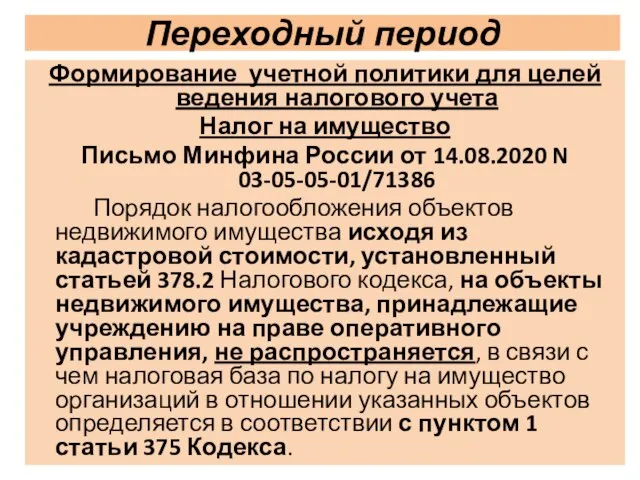

- 19. Переходный период Формирование учетной политики для целей ведения налогового учета Налог на имущество Письмо Минфина России

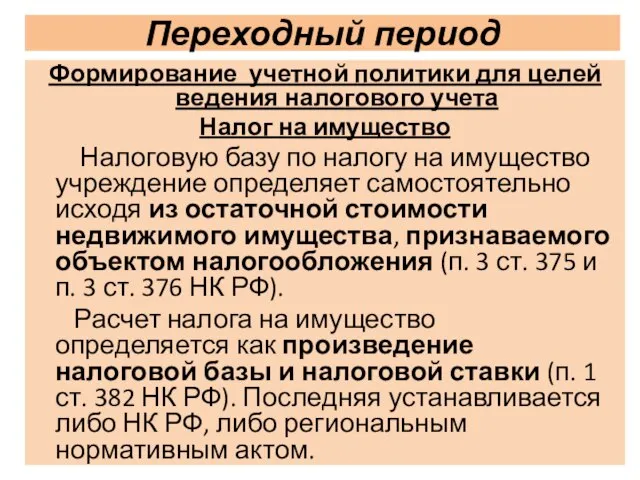

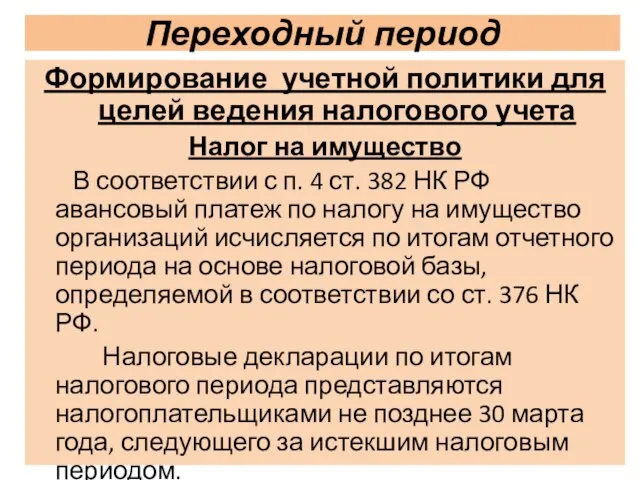

- 20. Переходный период Формирование учетной политики для целей ведения налогового учета Налог на имущество Налоговую базу по

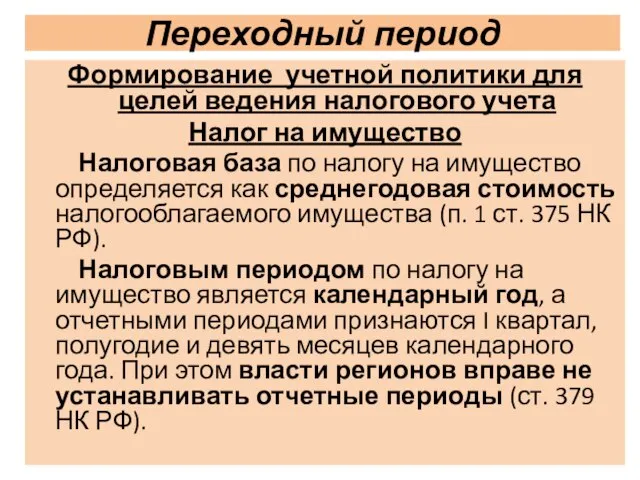

- 21. Переходный период Формирование учетной политики для целей ведения налогового учета Налог на имущество Налоговая база по

- 22. Переходный период Формирование учетной политики для целей ведения налогового учета Налог на имущество С 1 января

- 23. Переходный период Формирование учетной политики для целей ведения налогового учета Налог на имущество В соответствии с

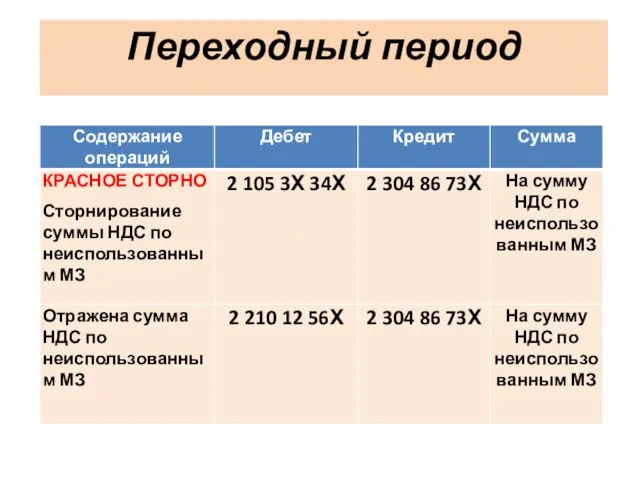

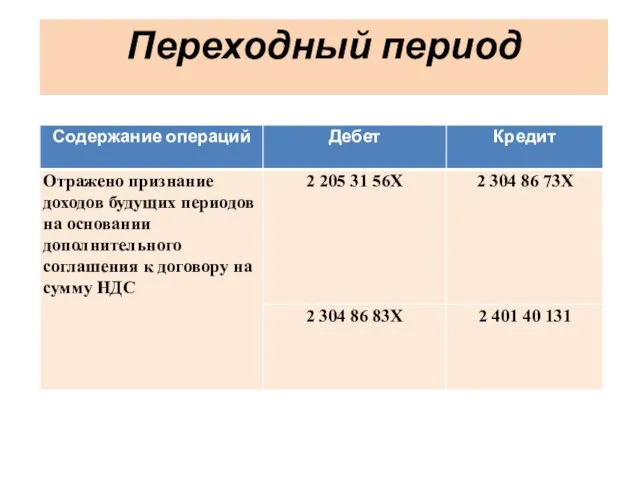

- 24. Переходный период

- 25. Переходный период

- 26. 2. Порядок начисления НДС.

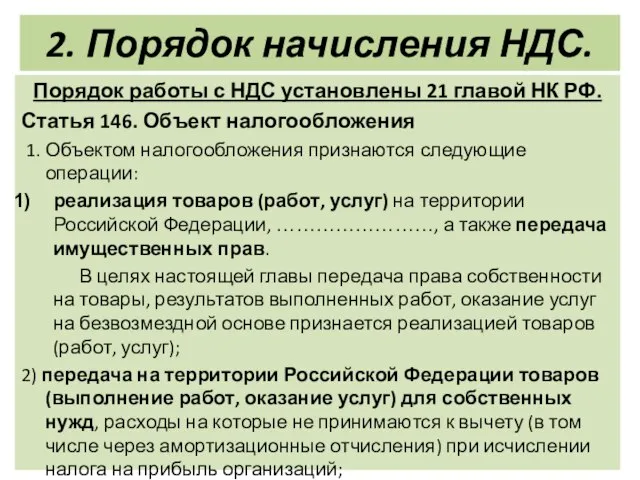

- 27. 2. Порядок начисления НДС. Порядок работы с НДС установлены 21 главой НК РФ. Статья 146. Объект

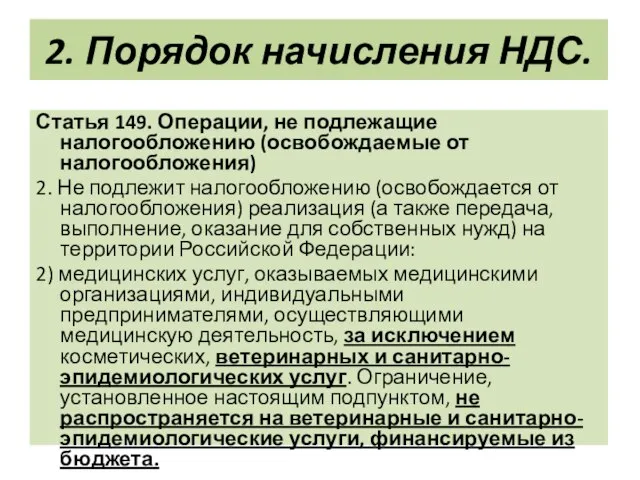

- 28. 2. Порядок начисления НДС. Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения) 2. Не подлежит

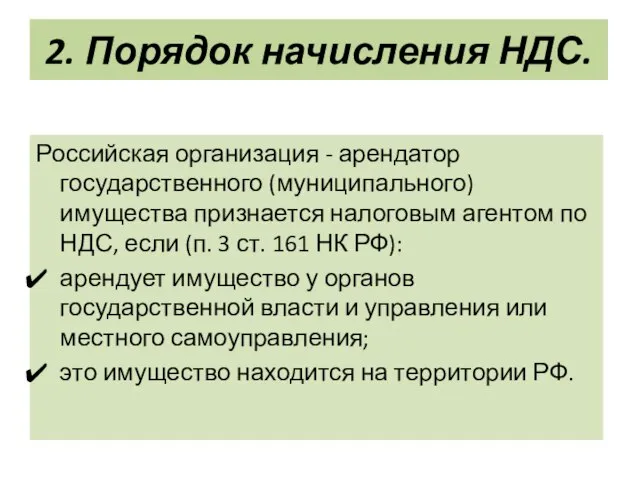

- 29. 2. Порядок начисления НДС. Российская организация - арендатор государственного (муниципального) имущества признается налоговым агентом по НДС,

- 30. 2. Порядок начисления НДС. Учреждение ведет раздельный учет облагаемых и не облагаемых НДС операций. К необлагаемым

- 31. 2. Порядок начисления НДС. Расчеты с бюджетом по НДС отражаются в бухгалтерском учете с применением счета

- 32. 3. Коды бюджетной классификации по операциям с НДС

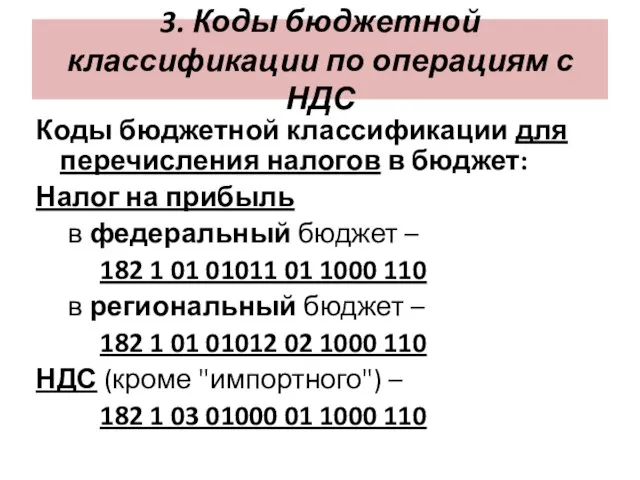

- 33. 3. Коды бюджетной классификации по операциям с НДС Коды бюджетной классификации для перечисления налогов в бюджет:

- 34. 3. Коды бюджетной классификации по операциям с НДС Бюджетные и автономные учреждения операции по начислению НДС

- 35. 3. Коды бюджетной классификации по операциям с НДС Письмо Минфина России от 10.03.2016 N 02-05-12/13236: В

- 36. 4. Суммы входного НДС, принимаемого к вычету

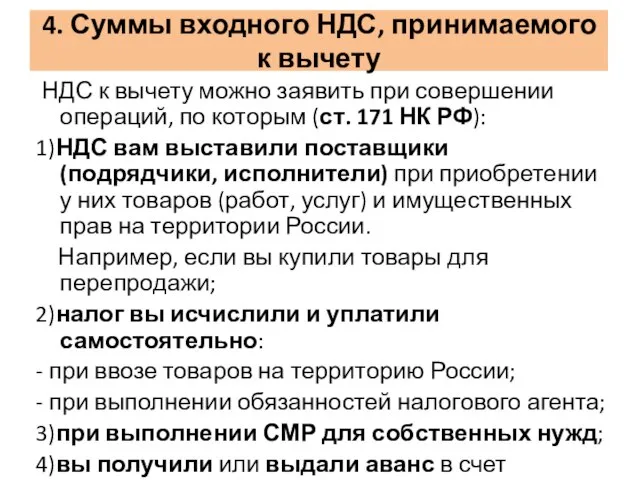

- 37. 4. Суммы входного НДС, принимаемого к вычету Вычет по НДС можно применить только в том случае,

- 38. 4. Суммы входного НДС, принимаемого к вычету НДС к вычету можно заявить при совершении операций, по

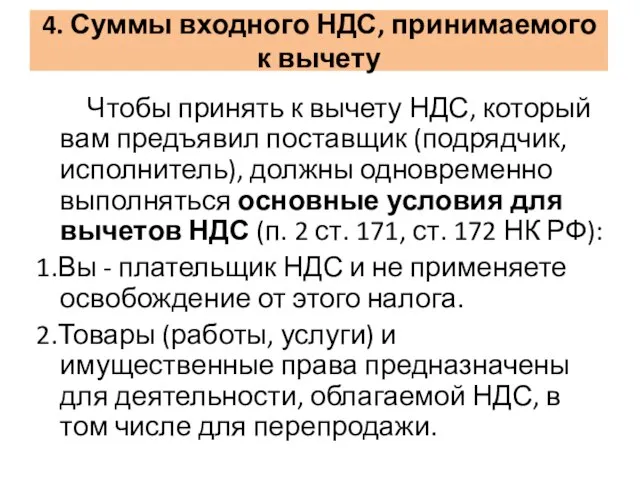

- 39. 4. Суммы входного НДС, принимаемого к вычету Чтобы принять к вычету НДС, который вам предъявил поставщик

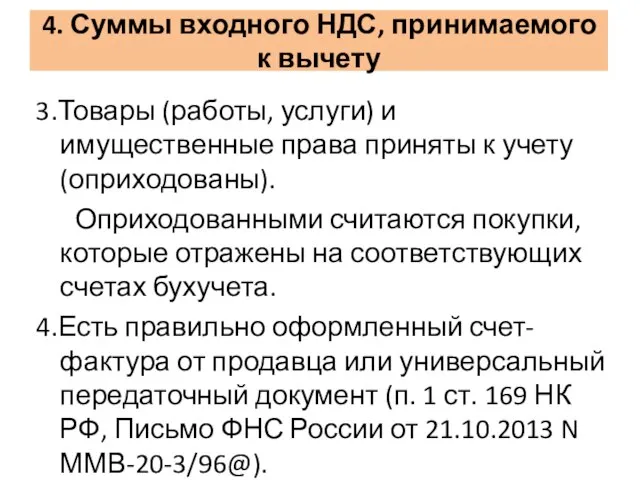

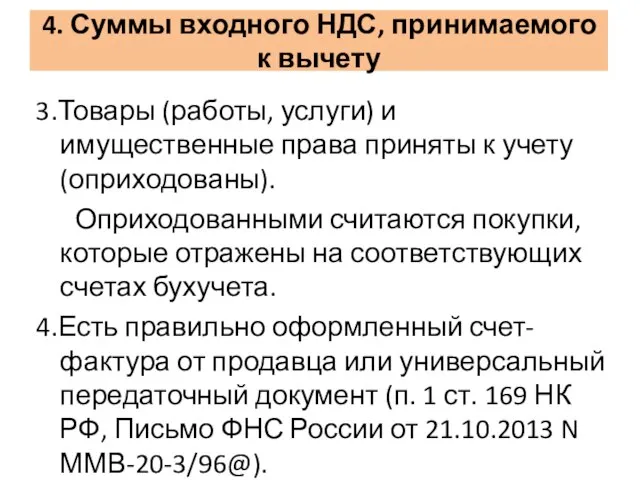

- 40. 4. Суммы входного НДС, принимаемого к вычету 3.Товары (работы, услуги) и имущественные права приняты к учету

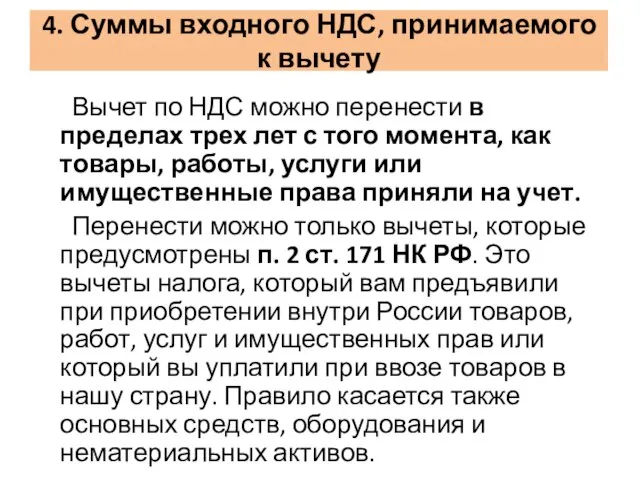

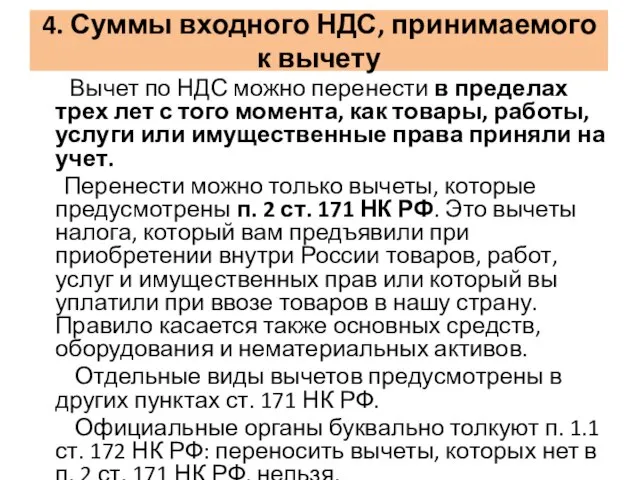

- 41. 4. Суммы входного НДС, принимаемого к вычету 3.Товары (работы, услуги) и имущественные права приняты к учету

- 42. 4. Суммы входного НДС, принимаемого к вычету Вычет по НДС можно перенести в пределах трех лет

- 43. 4. Суммы входного НДС, принимаемого к вычету Вычет по НДС можно перенести в пределах трех лет

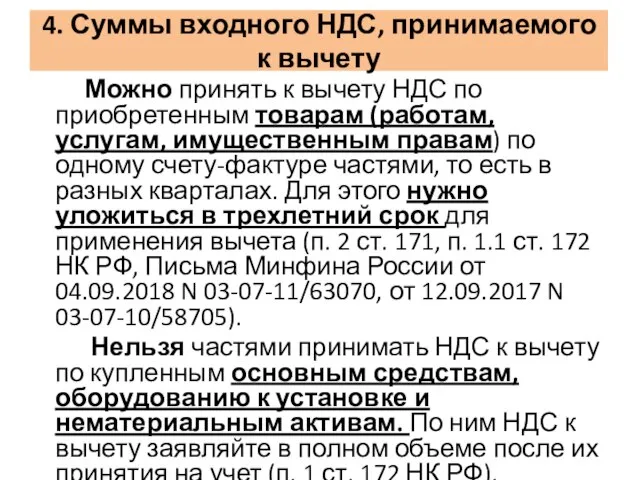

- 44. 4. Суммы входного НДС, принимаемого к вычету Можно принять к вычету НДС по приобретенным товарам (работам,

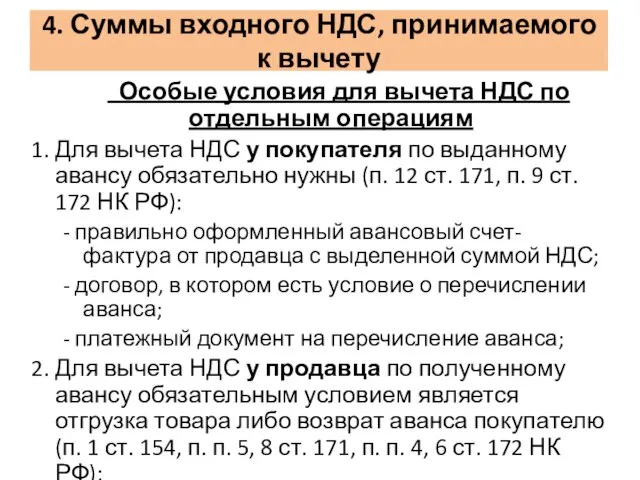

- 45. 4. Суммы входного НДС, принимаемого к вычету Особые условия для вычета НДС по отдельным операциям 1.

- 46. 5. Облагаемые и освобожденные от НДС операции

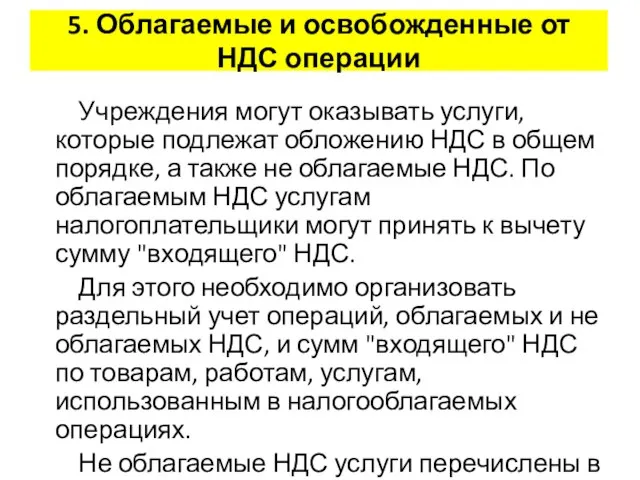

- 47. 5. Облагаемые и освобожденные от НДС операции Учреждения могут оказывать услуги, которые подлежат обложению НДС в

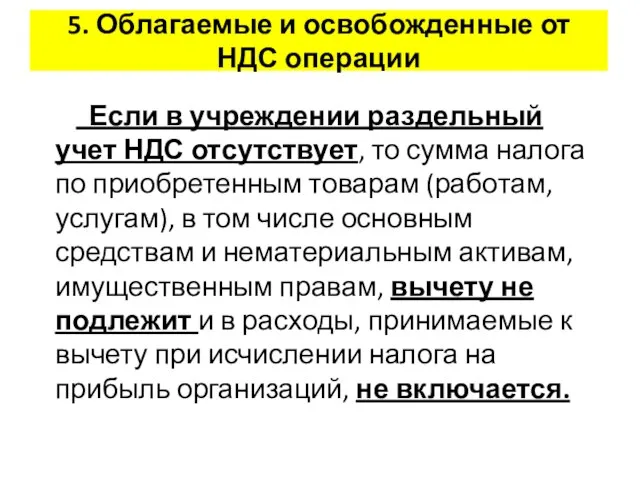

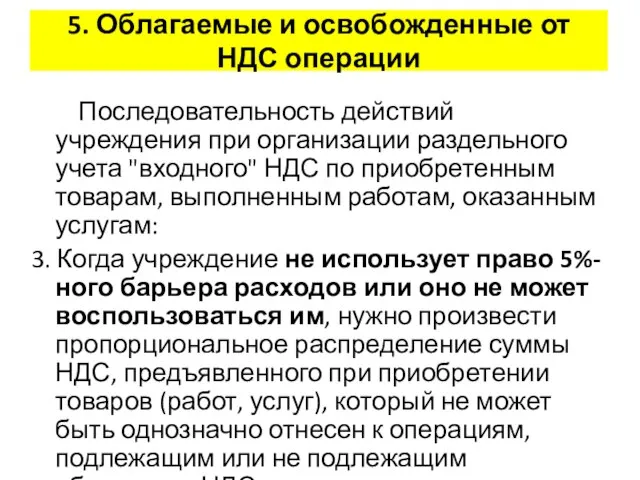

- 48. 5. Облагаемые и освобожденные от НДС операции Если в учреждении раздельный учет НДС отсутствует, то сумма

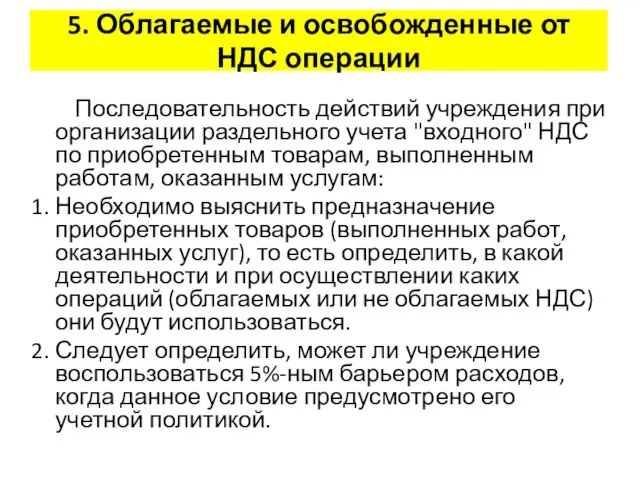

- 49. 5. Облагаемые и освобожденные от НДС операции Последовательность действий учреждения при организации раздельного учета "входного" НДС

- 50. 5. Облагаемые и освобожденные от НДС операции Последовательность действий учреждения при организации раздельного учета "входного" НДС

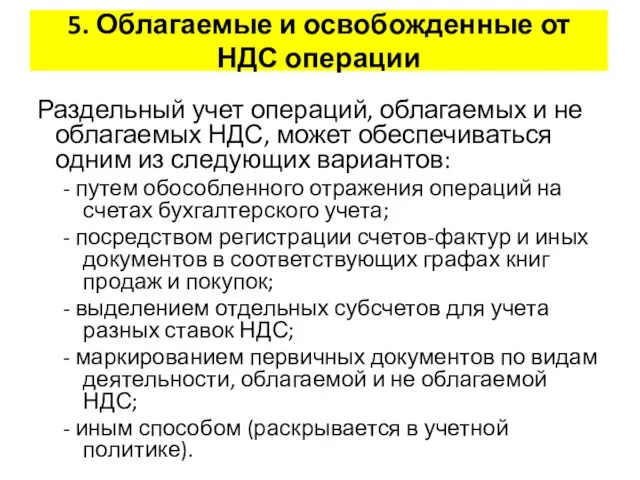

- 51. 5. Облагаемые и освобожденные от НДС операции Раздельный учет операций, облагаемых и не облагаемых НДС, может

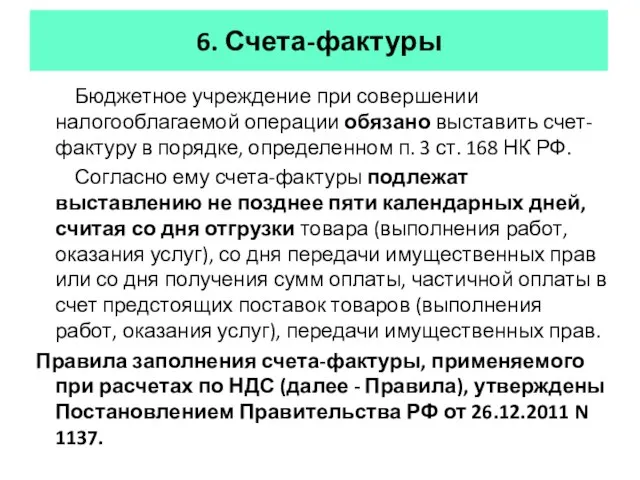

- 52. 6. Счета-фактуры

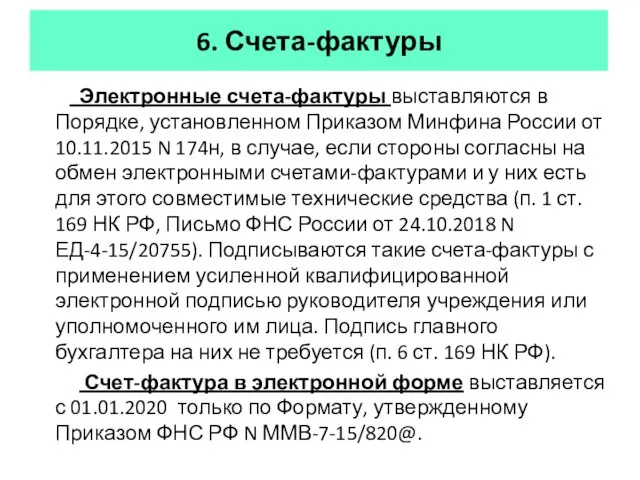

- 53. 6. Счета-фактуры Бюджетное учреждение при совершении налогооблагаемой операции обязано выставить счет-фактуру в порядке, определенном п. 3

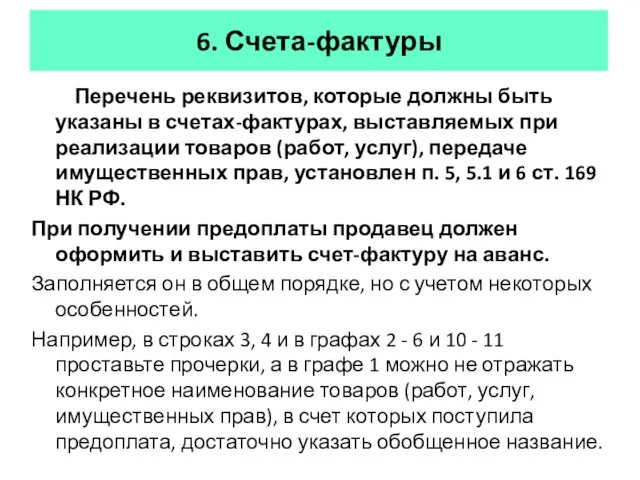

- 54. 6. Счета-фактуры Электронные счета-фактуры выставляются в Порядке, установленном Приказом Минфина России от 10.11.2015 N 174н, в

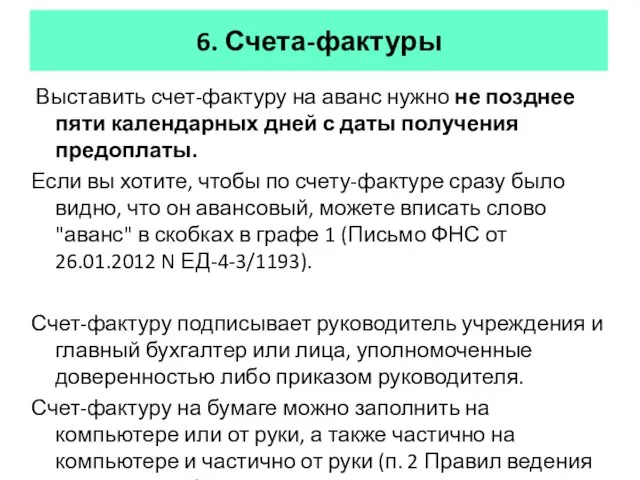

- 55. 6. Счета-фактуры Перечень реквизитов, которые должны быть указаны в счетах-фактурах, выставляемых при реализации товаров (работ, услуг),

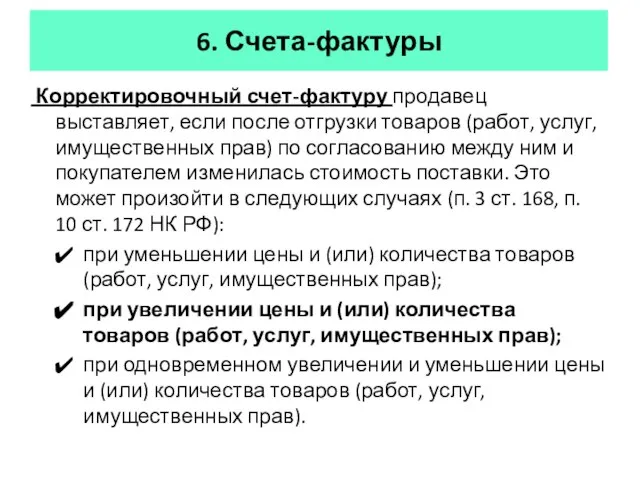

- 56. 6. Счета-фактуры Выставить счет-фактуру на аванс нужно не позднее пяти календарных дней с даты получения предоплаты.

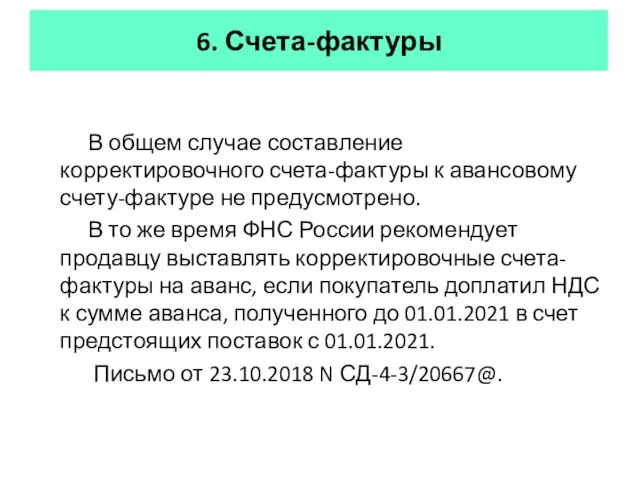

- 57. 6. Счета-фактуры Корректировочный счет-фактуру продавец выставляет, если после отгрузки товаров (работ, услуг, имущественных прав) по согласованию

- 58. 6. Счета-фактуры В общем случае составление корректировочного счета-фактуры к авансовому счету-фактуре не предусмотрено. В то же

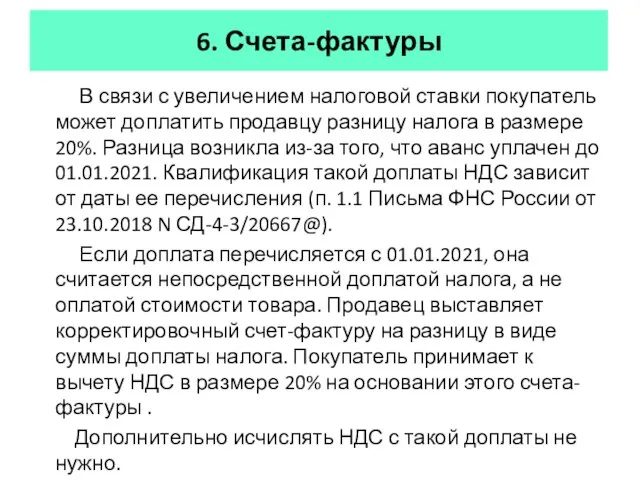

- 59. 6. Счета-фактуры В связи с увеличением налоговой ставки покупатель может доплатить продавцу разницу налога в размере

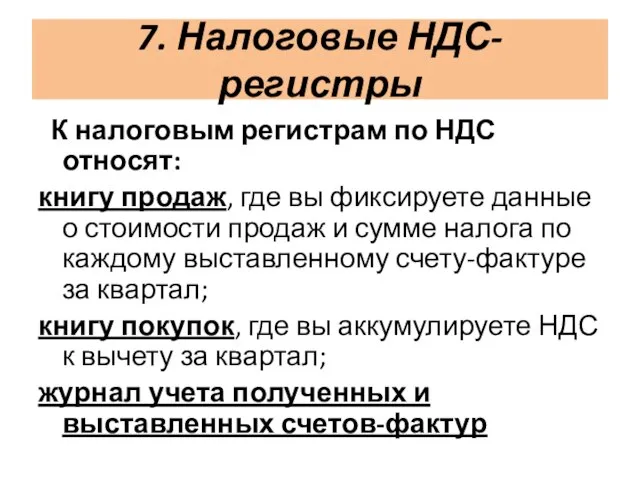

- 60. 7. Налоговые НДС-регистры

- 61. 7. Налоговые НДС-регистры К налоговым регистрам по НДС относят: книгу продаж, где вы фиксируете данные о

- 62. 7. Налоговые НДС-регистры Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 19.01.2019) "О формах и

- 63. 7. Налоговые НДС-регистры Особенности заполнения книги продаж 1. Книгу продаж можно вести на бумажном носителе либо

- 64. 7. Налоговые НДС-регистры Особенности заполнения книги продаж 4. Счета-фактуры регистрируются независимо от даты их выставления покупателям

- 65. 7. Налоговые НДС-регистры Журнал учета полученных и выставленных счетов-фактур ведут только организации и ИП, которые действуют

- 66. 7. Налоговые НДС-регистры Организовать раздельный учет "входного" НДС можно, используя специально разработанный регистр налогового учета или

- 67. 8. Отражение в бухгалтерском учете операций с НДС

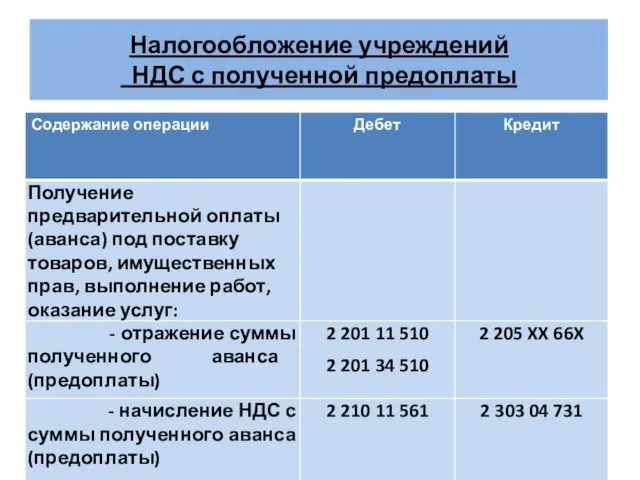

- 68. Налогообложение учреждений НДС

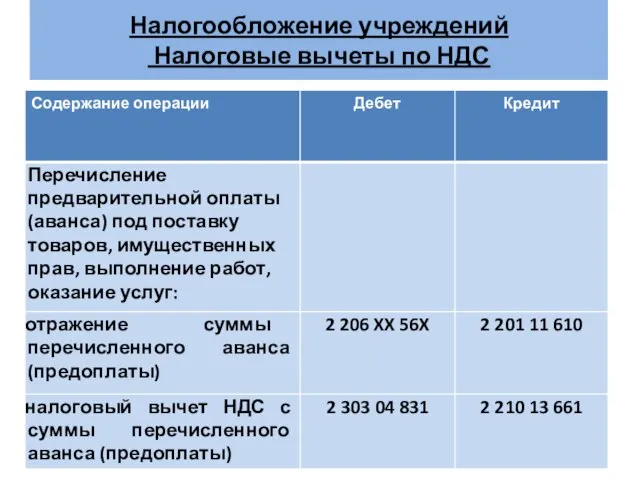

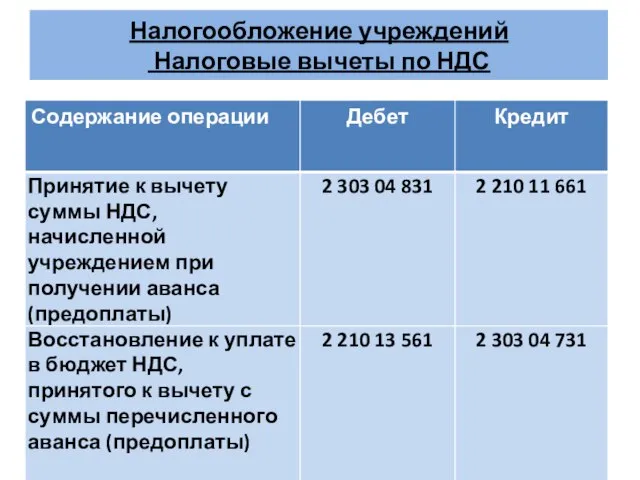

- 69. Налогообложение учреждений НДС с полученной предоплаты

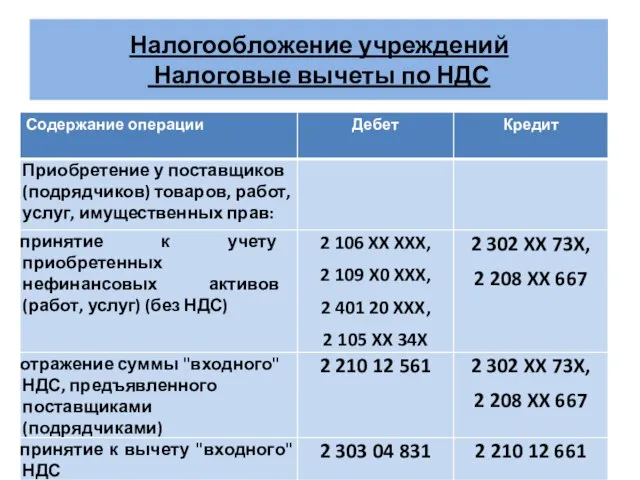

- 70. Налогообложение учреждений Налоговые вычеты по НДС

- 71. Налогообложение учреждений Налоговые вычеты по НДС

- 72. Налогообложение учреждений Налоговые вычеты по НДС

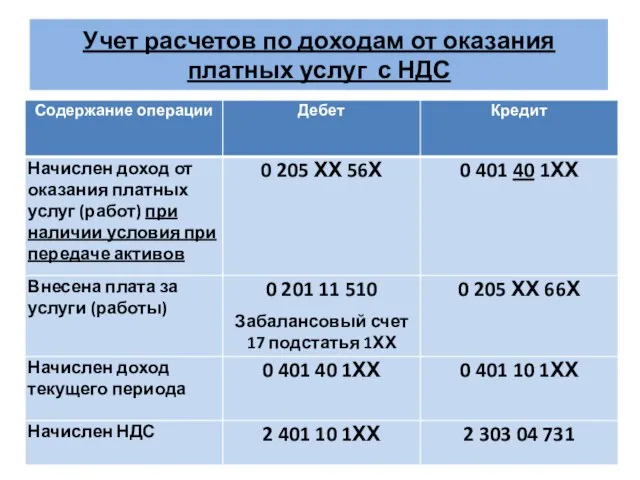

- 73. Учет расчетов по доходам от оказания платных услуг с НДС

- 74. Учет расчетов по доходам от оказания платных услуг с НДС

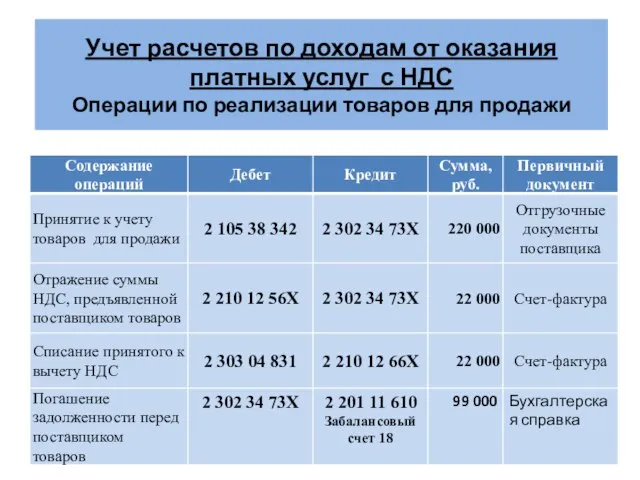

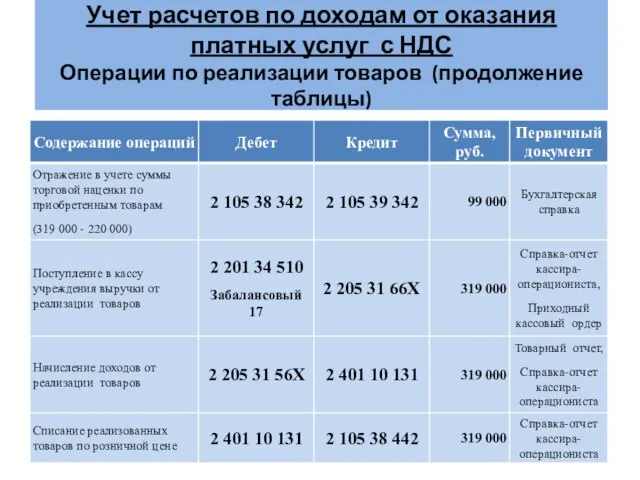

- 75. Учет расчетов по доходам от оказания платных услуг с НДС Операции по реализации товаров для продажи

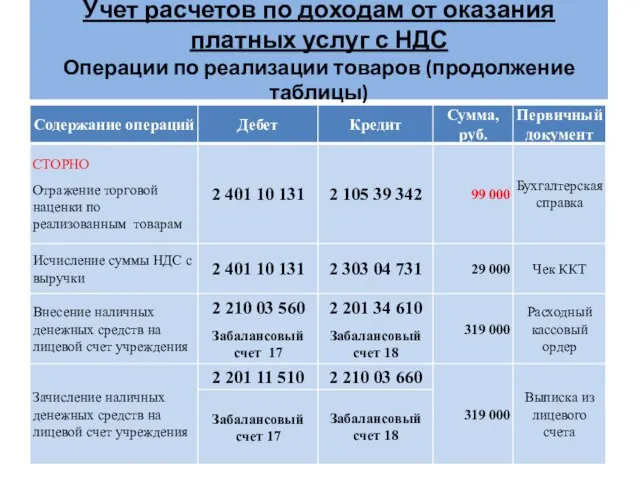

- 76. Учет расчетов по доходам от оказания платных услуг с НДС Операции по реализации товаров (продолжение таблицы)

- 77. Учет расчетов по доходам от оказания платных услуг с НДС Операции по реализации товаров (продолжение таблицы)

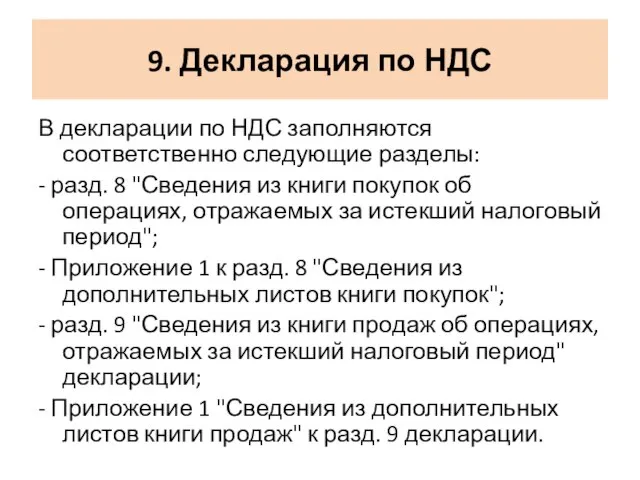

- 78. 9. Декларация по НДС

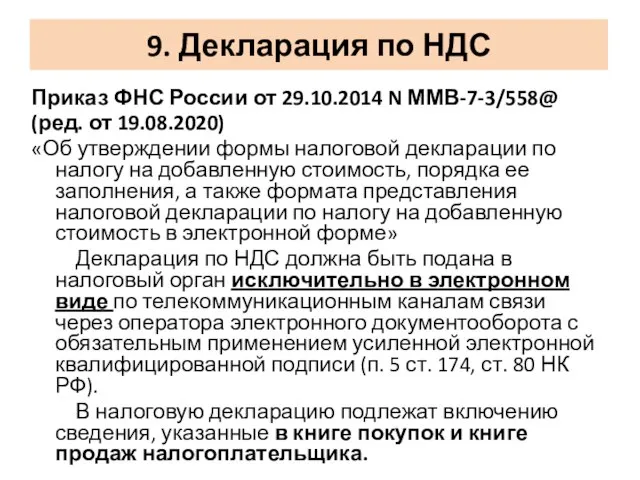

- 79. 9. Декларация по НДС Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@ (ред. от 19.08.2020) «Об утверждении

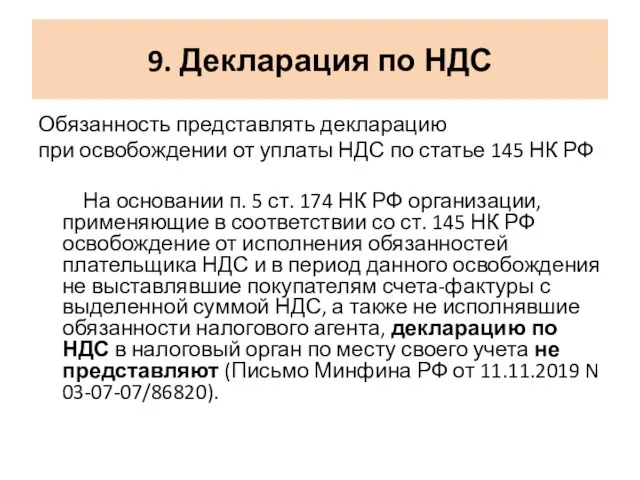

- 80. 9. Декларация по НДС В декларации по НДС заполняются соответственно следующие разделы: - разд. 8 "Сведения

- 81. 9. Декларация по НДС Обязанность представлять декларацию при освобождении от уплаты НДС по статье 145 НК

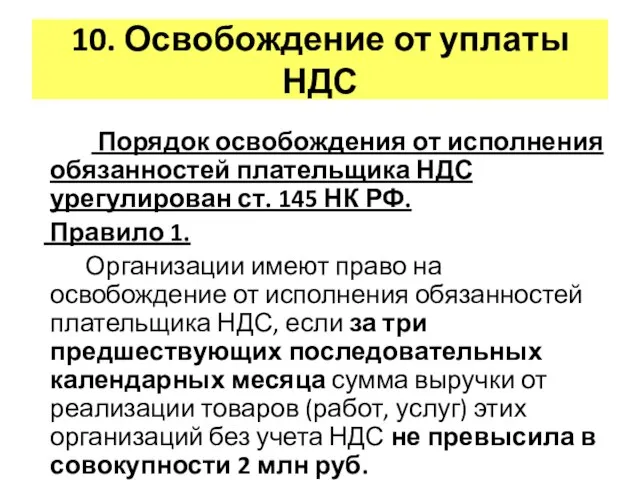

- 82. 10. Освобождение от уплаты НДС

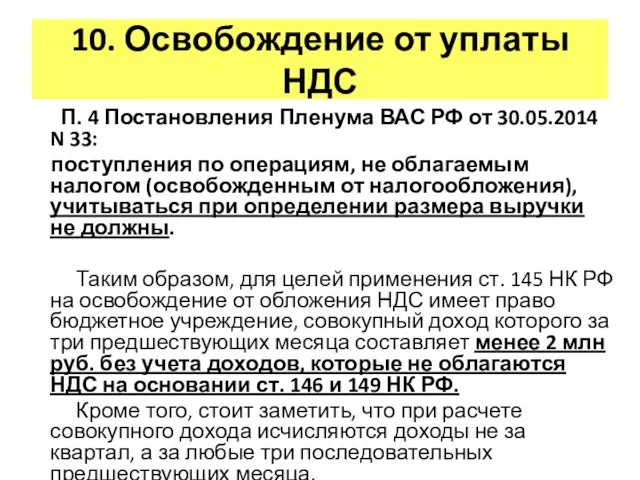

- 83. 10. Освобождение от уплаты НДС Порядок освобождения от исполнения обязанностей плательщика НДС урегулирован ст. 145 НК

- 84. 10. Освобождение от уплаты НДС П. 4 Постановления Пленума ВАС РФ от 30.05.2014 N 33: поступления

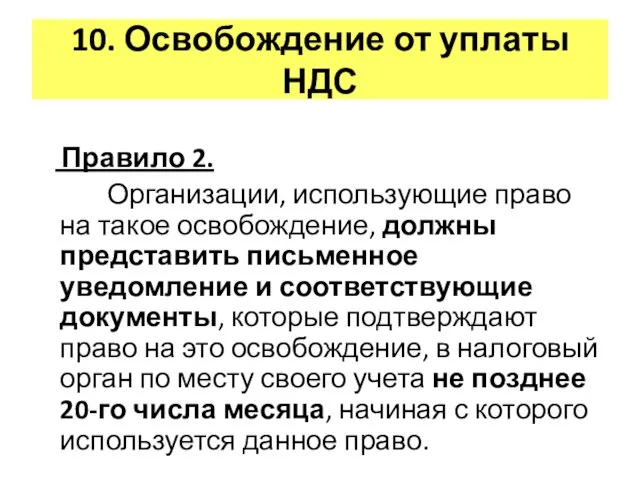

- 85. 10. Освобождение от уплаты НДС Правило 2. Организации, использующие право на такое освобождение, должны представить письменное

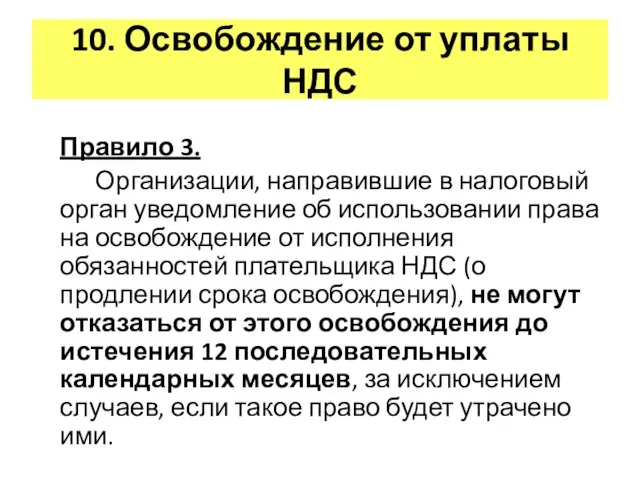

- 86. 10. Освобождение от уплаты НДС Правило 3. Организации, направившие в налоговый орган уведомление об использовании права

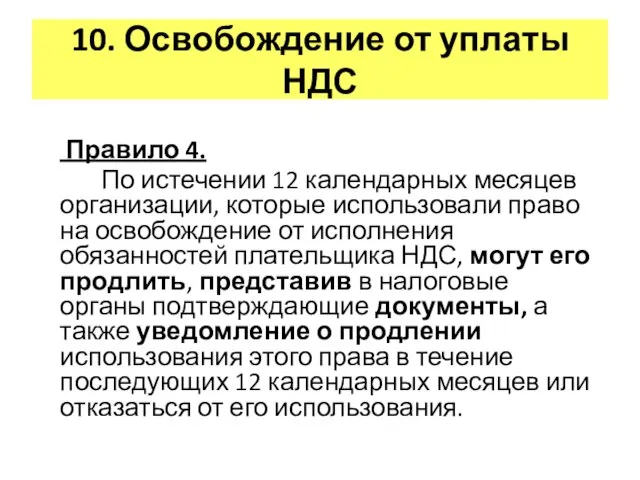

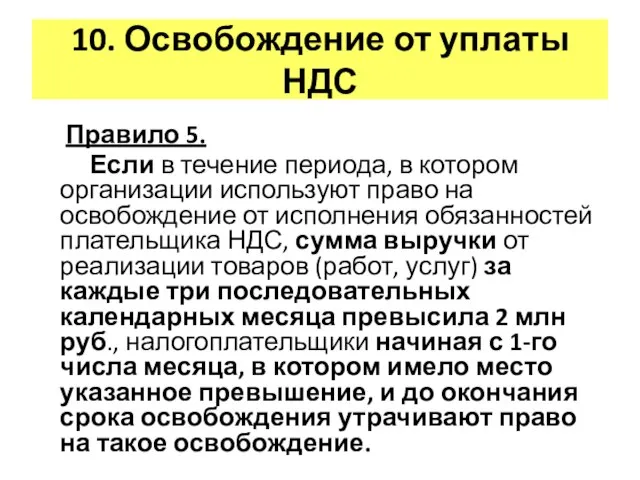

- 87. 10. Освобождение от уплаты НДС Правило 4. По истечении 12 календарных месяцев организации, которые использовали право

- 88. 10. Освобождение от уплаты НДС Правило 5. Если в течение периода, в котором организации используют право

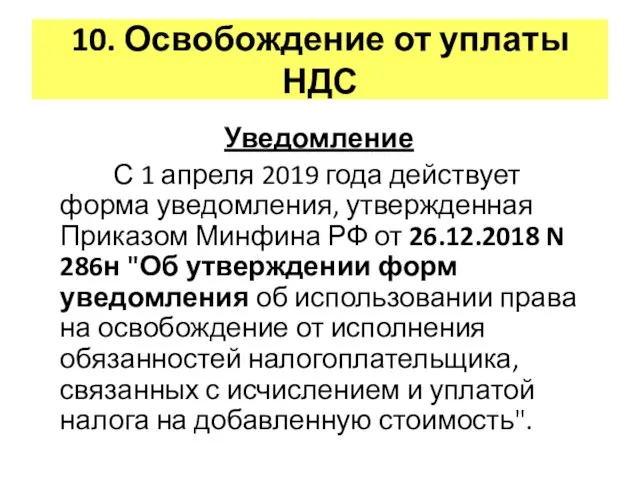

- 89. 10. Освобождение от уплаты НДС Уведомление С 1 апреля 2019 года действует форма уведомления, утвержденная Приказом

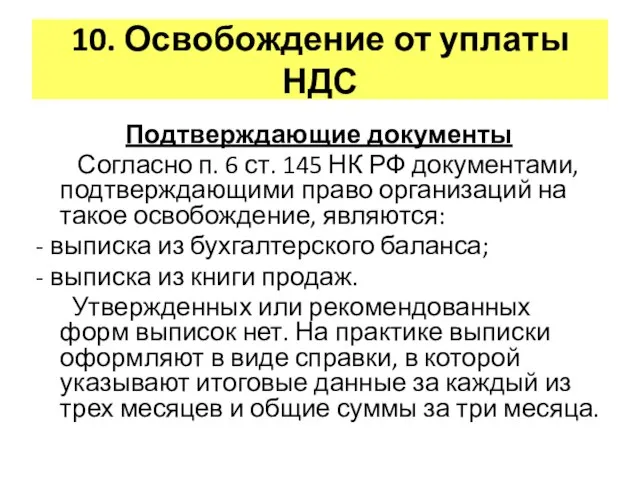

- 90. 10. Освобождение от уплаты НДС Подтверждающие документы Согласно п. 6 ст. 145 НК РФ документами, подтверждающими

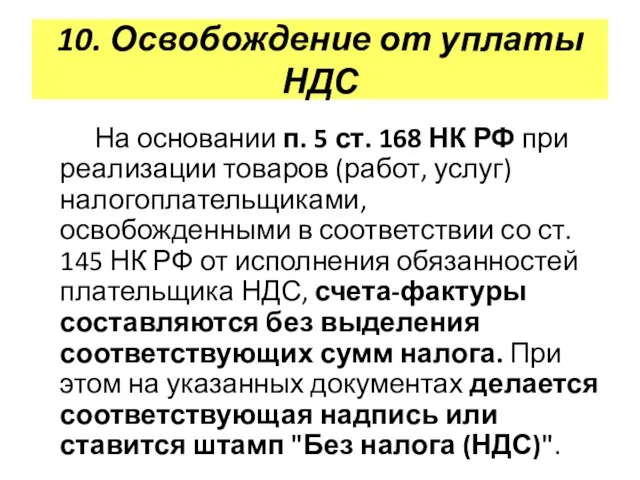

- 91. 10. Освобождение от уплаты НДС На основании п. 5 ст. 168 НК РФ при реализации товаров

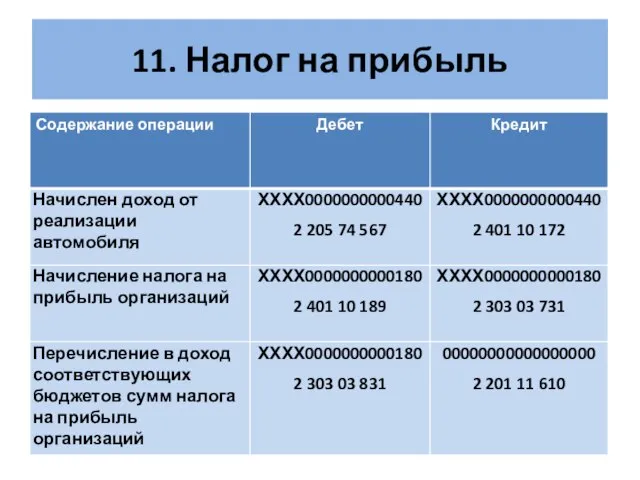

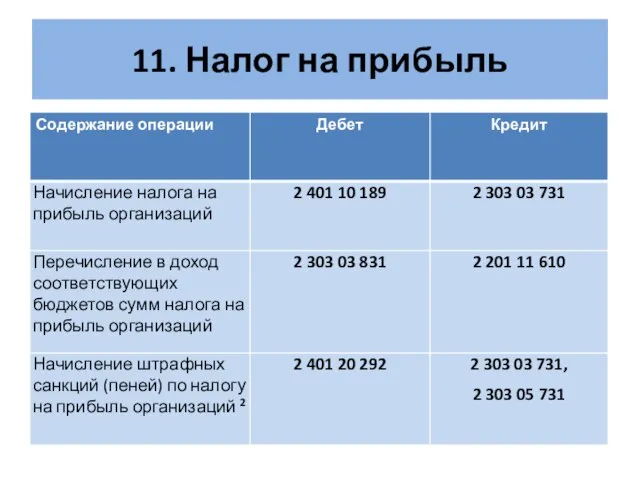

- 92. 11. Налог на прибыль

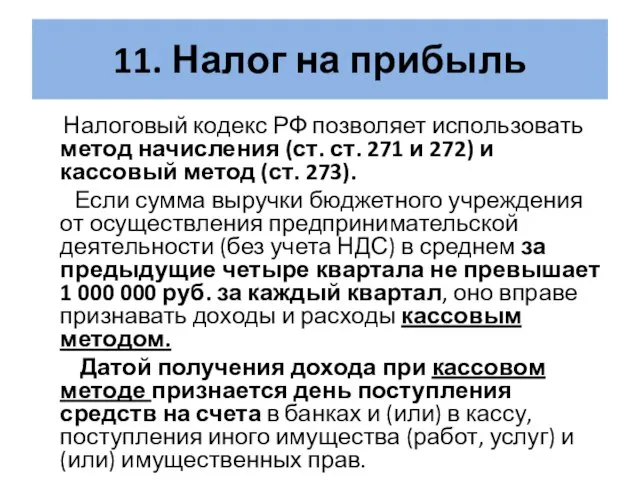

- 93. 11. Налог на прибыль Налоговый кодекс РФ позволяет использовать метод начисления (ст. ст. 271 и 272)

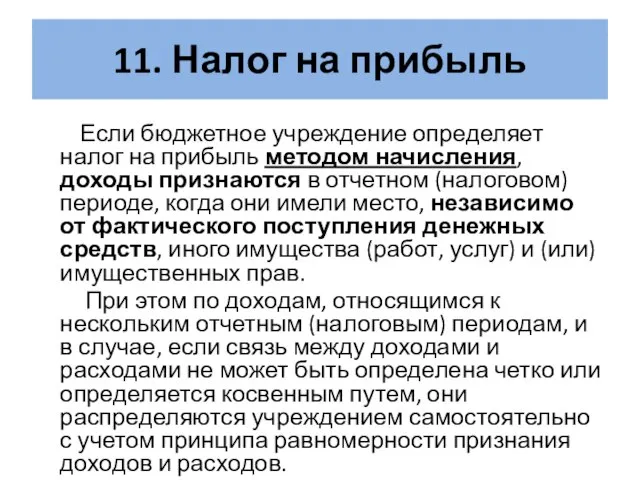

- 94. 11. Налог на прибыль Если бюджетное учреждение определяет налог на прибыль методом начисления, доходы признаются в

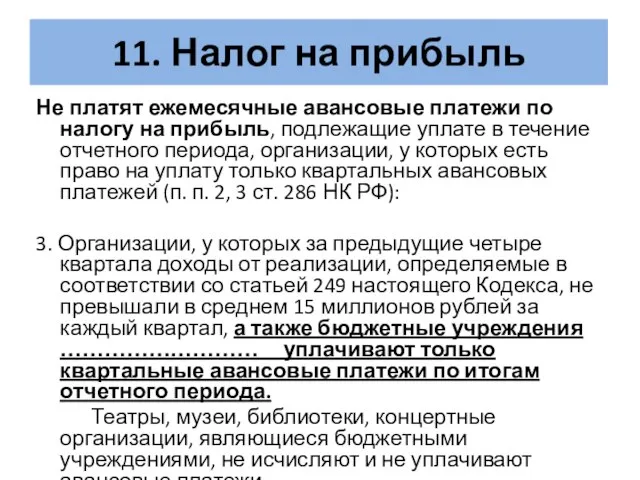

- 95. 11. Налог на прибыль Не платят ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в

- 96. 11. Налог на прибыль

- 97. 11. Налог на прибыль

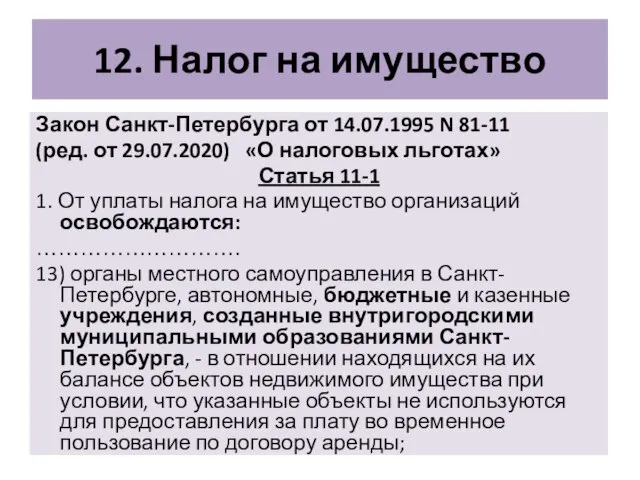

- 98. 12. Налог на имущество

- 99. 12. Налог на имущество Закон Санкт-Петербурга от 14.07.1995 N 81-11 (ред. от 29.07.2020) «О налоговых льготах»

- 100. 12. Налог на имущество Письмо Минфина России от 14.08.2020 N 03-05-05-01/71386 Согласно статье 374 Налогового кодекса

- 102. Скачать презентацию

Слайд 31. Изменения в действующем законодательстве с 01.01.2021

Федеральный закон от 29.06.2012 N

1. Изменения в действующем законодательстве с 01.01.2021

Федеральный закон от 29.06.2012 N

Слайд 41. Изменения в действующем законодательстве с 01.01.2021

Налоговый кодекс РФ

Статья 346.12.

1. Изменения в действующем законодательстве с 01.01.2021

Налоговый кодекс РФ

Статья 346.12.

Слайд 51. Изменения в действующем законодательстве с 01.01.2021

При переходе на общий

1. Изменения в действующем законодательстве с 01.01.2021

При переходе на общий

Слайд 61. Изменения в действующем законодательстве с 01.01.2021

Налоговый кодекс РФ

Статья 346.26.

1. Изменения в действующем законодательстве с 01.01.2021

Налоговый кодекс РФ

Статья 346.26.

Слайд 71. Изменения в действующем законодательстве с 01.01.2021

Письмо ФНС России от 21.08.2020

1. Изменения в действующем законодательстве с 01.01.2021

Письмо ФНС России от 21.08.2020

Слайд 8Переходный период

Переходный период

Слайд 9Переходный период

С 2021 года придется применять новый налоговый режим, могут возникнуть

Переходный период

С 2021 года придется применять новый налоговый режим, могут возникнуть

Слайд 10Переходный период

Формирование учетной политики для целей ведения налогового учета

Общие положения

1. Структурное

Переходный период

Формирование учетной политики для целей ведения налогового учета

Общие положения

1. Структурное

Слайд 11Переходный период

Формирование учетной политики для целей ведения налогового учета

Общие положения

6. Формируемые

Переходный период

Формирование учетной политики для целей ведения налогового учета

Общие положения

6. Формируемые

Слайд 12Переходный период

Формирование учетной политики для целей ведения налогового учета

Налоговый учет в

Переходный период

Формирование учетной политики для целей ведения налогового учета

Налоговый учет в

Слайд 13Переходный период

Формирование учетной политики для целей ведения налогового учета

Налоговый учет в

Переходный период

Формирование учетной политики для целей ведения налогового учета

Налоговый учет в

Слайд 14Переходный период

Формирование учетной политики для целей ведения налогового учета

Налоговый учет в

Переходный период

Формирование учетной политики для целей ведения налогового учета

Налоговый учет в

Слайд 15Переходный период

Формирование учетной политики для целей ведения налогового учета

Налоговый учет в

Переходный период

Формирование учетной политики для целей ведения налогового учета

Налоговый учет в

Слайд 16Переходный период

Формирование учетной политики для целей ведения налогового учета

Налоговый учет в

Переходный период

Формирование учетной политики для целей ведения налогового учета

Налоговый учет в

Слайд 17Переходный период

Формирование учетной политики для целей ведения налогового учета

Налоговый учет в

Переходный период

Формирование учетной политики для целей ведения налогового учета

Налоговый учет в

Слайд 18Переходный период

Формирование учетной политики для целей ведения налогового учета

Налог на имущество

Переходный период

Формирование учетной политики для целей ведения налогового учета

Налог на имущество

Слайд 19Переходный период

Формирование учетной политики для целей ведения налогового учета

Налог на имущество

Письмо

Переходный период

Формирование учетной политики для целей ведения налогового учета

Налог на имущество

Письмо

Слайд 20Переходный период

Формирование учетной политики для целей ведения налогового учета

Налог на имущество

Переходный период

Формирование учетной политики для целей ведения налогового учета

Налог на имущество

Слайд 21Переходный период

Формирование учетной политики для целей ведения налогового учета

Налог на имущество

Переходный период

Формирование учетной политики для целей ведения налогового учета

Налог на имущество

Слайд 22Переходный период

Формирование учетной политики для целей ведения налогового учета

Налог на имущество

С

Переходный период

Формирование учетной политики для целей ведения налогового учета

Налог на имущество

С

Слайд 23Переходный период

Формирование учетной политики для целей ведения налогового учета

Налог на имущество

Переходный период

Формирование учетной политики для целей ведения налогового учета

Налог на имущество

Слайд 24

Переходный период

Переходный период

Слайд 25

Переходный период

Переходный период

Слайд 262. Порядок начисления НДС.

2. Порядок начисления НДС.

Слайд 272. Порядок начисления НДС.

Порядок работы с НДС установлены 21 главой НК

2. Порядок начисления НДС.

Порядок работы с НДС установлены 21 главой НК

Слайд 282. Порядок начисления НДС.

Статья 149. Операции, не подлежащие налогообложению (освобождаемые от

2. Порядок начисления НДС.

Статья 149. Операции, не подлежащие налогообложению (освобождаемые от

Слайд 292. Порядок начисления НДС.

Российская организация - арендатор государственного (муниципального) имущества признается

2. Порядок начисления НДС.

Российская организация - арендатор государственного (муниципального) имущества признается

Слайд 302. Порядок начисления НДС.

Учреждение ведет раздельный учет облагаемых и не

2. Порядок начисления НДС.

Учреждение ведет раздельный учет облагаемых и не

Слайд 312. Порядок начисления НДС.

Расчеты с бюджетом по НДС отражаются в

2. Порядок начисления НДС.

Расчеты с бюджетом по НДС отражаются в

Слайд 323. Коды бюджетной классификации по операциям с НДС

3. Коды бюджетной классификации по операциям с НДС

Слайд 333. Коды бюджетной классификации по операциям с НДС

Коды бюджетной классификации для перечисления

3. Коды бюджетной классификации по операциям с НДС

Коды бюджетной классификации для перечисления

Слайд 343. Коды бюджетной классификации по операциям с НДС

Бюджетные и автономные учреждения операции

3. Коды бюджетной классификации по операциям с НДС

Бюджетные и автономные учреждения операции

Слайд 353. Коды бюджетной классификации по операциям с НДС

Письмо Минфина России от 10.03.2016

3. Коды бюджетной классификации по операциям с НДС

Письмо Минфина России от 10.03.2016

Слайд 364. Суммы входного НДС, принимаемого к вычету

4. Суммы входного НДС, принимаемого к вычету

Слайд 374. Суммы входного НДС, принимаемого к вычету

Вычет по НДС можно применить

4. Суммы входного НДС, принимаемого к вычету

Вычет по НДС можно применить

Слайд 384. Суммы входного НДС, принимаемого к вычету

НДС к вычету можно заявить

4. Суммы входного НДС, принимаемого к вычету

НДС к вычету можно заявить

Слайд 394. Суммы входного НДС, принимаемого к вычету

Чтобы принять к вычету НДС,

4. Суммы входного НДС, принимаемого к вычету

Чтобы принять к вычету НДС,

Слайд 404. Суммы входного НДС, принимаемого к вычету

3.Товары (работы, услуги) и имущественные права

4. Суммы входного НДС, принимаемого к вычету

3.Товары (работы, услуги) и имущественные права

Слайд 414. Суммы входного НДС, принимаемого к вычету

3.Товары (работы, услуги) и имущественные права

4. Суммы входного НДС, принимаемого к вычету

3.Товары (работы, услуги) и имущественные права

Слайд 424. Суммы входного НДС, принимаемого к вычету

Вычет по НДС можно перенести

4. Суммы входного НДС, принимаемого к вычету

Вычет по НДС можно перенести

Слайд 434. Суммы входного НДС, принимаемого к вычету

Вычет по НДС можно перенести

4. Суммы входного НДС, принимаемого к вычету

Вычет по НДС можно перенести

Слайд 444. Суммы входного НДС, принимаемого к вычету

Можно принять к вычету НДС

4. Суммы входного НДС, принимаемого к вычету

Можно принять к вычету НДС

Слайд 454. Суммы входного НДС, принимаемого к вычету

Особые условия для вычета НДС

4. Суммы входного НДС, принимаемого к вычету

Особые условия для вычета НДС

Слайд 465. Облагаемые и освобожденные от НДС операции

5. Облагаемые и освобожденные от НДС операции

Слайд 475. Облагаемые и освобожденные от НДС операции

Учреждения могут оказывать услуги, которые

5. Облагаемые и освобожденные от НДС операции

Учреждения могут оказывать услуги, которые

Слайд 485. Облагаемые и освобожденные от НДС операции

Если в учреждении раздельный учет

5. Облагаемые и освобожденные от НДС операции

Если в учреждении раздельный учет

Слайд 495. Облагаемые и освобожденные от НДС операции

Последовательность действий учреждения при организации

5. Облагаемые и освобожденные от НДС операции

Последовательность действий учреждения при организации

Слайд 505. Облагаемые и освобожденные от НДС операции

Последовательность действий учреждения при организации

5. Облагаемые и освобожденные от НДС операции

Последовательность действий учреждения при организации

Слайд 515. Облагаемые и освобожденные от НДС операции

Раздельный учет операций, облагаемых и

5. Облагаемые и освобожденные от НДС операции

Раздельный учет операций, облагаемых и

Слайд 526. Счета-фактуры

6. Счета-фактуры

Слайд 536. Счета-фактуры

Бюджетное учреждение при совершении налогооблагаемой операции обязано выставить счет-фактуру в

6. Счета-фактуры

Бюджетное учреждение при совершении налогооблагаемой операции обязано выставить счет-фактуру в

Слайд 546. Счета-фактуры

Электронные счета-фактуры выставляются в Порядке, установленном Приказом Минфина России от

6. Счета-фактуры

Электронные счета-фактуры выставляются в Порядке, установленном Приказом Минфина России от

Слайд 556. Счета-фактуры

Перечень реквизитов, которые должны быть указаны в счетах-фактурах, выставляемых при

6. Счета-фактуры

Перечень реквизитов, которые должны быть указаны в счетах-фактурах, выставляемых при

Слайд 566. Счета-фактуры

Выставить счет-фактуру на аванс нужно не позднее пяти календарных дней с

6. Счета-фактуры

Выставить счет-фактуру на аванс нужно не позднее пяти календарных дней с

Слайд 576. Счета-фактуры

Корректировочный счет-фактуру продавец выставляет, если после отгрузки товаров (работ, услуг, имущественных

6. Счета-фактуры

Корректировочный счет-фактуру продавец выставляет, если после отгрузки товаров (работ, услуг, имущественных

Слайд 586. Счета-фактуры

В общем случае составление корректировочного счета-фактуры к авансовому счету-фактуре не

6. Счета-фактуры

В общем случае составление корректировочного счета-фактуры к авансовому счету-фактуре не

Слайд 596. Счета-фактуры

В связи с увеличением налоговой ставки покупатель может доплатить продавцу

6. Счета-фактуры

В связи с увеличением налоговой ставки покупатель может доплатить продавцу

Слайд 607. Налоговые НДС-регистры

7. Налоговые НДС-регистры

Слайд 617. Налоговые НДС-регистры

К налоговым регистрам по НДС относят:

книгу продаж, где вы

7. Налоговые НДС-регистры

К налоговым регистрам по НДС относят:

книгу продаж, где вы

Слайд 627. Налоговые НДС-регистры

Постановление Правительства РФ от 26.12.2011 N 1137

(ред. от 19.01.2019)

"О формах

7. Налоговые НДС-регистры

Постановление Правительства РФ от 26.12.2011 N 1137

(ред. от 19.01.2019)

"О формах

Слайд 637. Налоговые НДС-регистры

Особенности заполнения книги продаж

1. Книгу продаж можно вести на

7. Налоговые НДС-регистры

Особенности заполнения книги продаж

1. Книгу продаж можно вести на

Слайд 647. Налоговые НДС-регистры

Особенности заполнения книги продаж

4. Счета-фактуры регистрируются независимо от даты

7. Налоговые НДС-регистры

Особенности заполнения книги продаж

4. Счета-фактуры регистрируются независимо от даты

Слайд 657. Налоговые НДС-регистры

Журнал учета полученных и выставленных счетов-фактур ведут только организации

7. Налоговые НДС-регистры

Журнал учета полученных и выставленных счетов-фактур ведут только организации

Слайд 667. Налоговые НДС-регистры

Организовать раздельный учет "входного" НДС можно, используя специально разработанный

7. Налоговые НДС-регистры

Организовать раздельный учет "входного" НДС можно, используя специально разработанный

Слайд 678. Отражение в бухгалтерском учете операций с НДС

8. Отражение в бухгалтерском учете операций с НДС

Слайд 68Налогообложение учреждений

НДС

Налогообложение учреждений

НДС

Слайд 69Налогообложение учреждений

НДС с полученной предоплаты

Налогообложение учреждений

НДС с полученной предоплаты

Слайд 70Налогообложение учреждений

Налоговые вычеты по НДС

Налогообложение учреждений

Налоговые вычеты по НДС

Слайд 71Налогообложение учреждений

Налоговые вычеты по НДС

Налогообложение учреждений

Налоговые вычеты по НДС

Слайд 72Налогообложение учреждений

Налоговые вычеты по НДС

Налогообложение учреждений

Налоговые вычеты по НДС

Слайд 73

Учет расчетов по доходам от оказания платных услуг с НДС

Учет расчетов по доходам от оказания платных услуг с НДС

Слайд 74Учет расчетов по доходам от оказания платных услуг с НДС

Учет расчетов по доходам от оказания платных услуг с НДС

Слайд 75Учет расчетов по доходам от оказания платных услуг с НДС

Операции по реализации

Учет расчетов по доходам от оказания платных услуг с НДС Операции по реализации

Слайд 76Учет расчетов по доходам от оказания платных услуг с НДС

Операции по

Учет расчетов по доходам от оказания платных услуг с НДС Операции по

Слайд 77Учет расчетов по доходам от оказания платных услуг с НДС

Операции по

Учет расчетов по доходам от оказания платных услуг с НДС Операции по

Слайд 789. Декларация по НДС

9. Декларация по НДС

Слайд 799. Декларация по НДС

Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@

(ред. от 19.08.2020)

«Об

9. Декларация по НДС

Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@

(ред. от 19.08.2020)

«Об

Слайд 809. Декларация по НДС

В декларации по НДС заполняются соответственно следующие разделы:

- разд.

9. Декларация по НДС

В декларации по НДС заполняются соответственно следующие разделы:

- разд.

Слайд 819. Декларация по НДС

Обязанность представлять декларацию

при освобождении от уплаты НДС по статье

9. Декларация по НДС

Обязанность представлять декларацию

при освобождении от уплаты НДС по статье

Слайд 8210. Освобождение от уплаты НДС

10. Освобождение от уплаты НДС

Слайд 8310. Освобождение от уплаты НДС

Порядок освобождения от исполнения обязанностей плательщика НДС

10. Освобождение от уплаты НДС

Порядок освобождения от исполнения обязанностей плательщика НДС

Слайд 8410. Освобождение от уплаты НДС

П. 4 Постановления Пленума ВАС РФ от

10. Освобождение от уплаты НДС

П. 4 Постановления Пленума ВАС РФ от

Слайд 8510. Освобождение от уплаты НДС

Правило 2.

Организации, использующие право на

10. Освобождение от уплаты НДС

Правило 2.

Организации, использующие право на

Слайд 8610. Освобождение от уплаты НДС

Правило 3.

Организации, направившие в налоговый

10. Освобождение от уплаты НДС

Правило 3.

Организации, направившие в налоговый

Слайд 8710. Освобождение от уплаты НДС

Правило 4.

По истечении 12 календарных

10. Освобождение от уплаты НДС

Правило 4.

По истечении 12 календарных

Слайд 8810. Освобождение от уплаты НДС

Правило 5.

Если в течение периода,

10. Освобождение от уплаты НДС

Правило 5.

Если в течение периода,

Слайд 8910. Освобождение от уплаты НДС

Уведомление

С 1 апреля 2019 года действует форма

10. Освобождение от уплаты НДС

Уведомление

С 1 апреля 2019 года действует форма

Слайд 9010. Освобождение от уплаты НДС

Подтверждающие документы

Согласно п. 6 ст. 145 НК

10. Освобождение от уплаты НДС

Подтверждающие документы

Согласно п. 6 ст. 145 НК

Слайд 9110. Освобождение от уплаты НДС

На основании п. 5 ст. 168 НК

10. Освобождение от уплаты НДС

На основании п. 5 ст. 168 НК

Слайд 9211. Налог на прибыль

11. Налог на прибыль

Слайд 9311. Налог на прибыль

Налоговый кодекс РФ позволяет использовать метод начисления (ст.

11. Налог на прибыль

Налоговый кодекс РФ позволяет использовать метод начисления (ст.

Слайд 9411. Налог на прибыль

Если бюджетное учреждение определяет налог на прибыль методом

11. Налог на прибыль

Если бюджетное учреждение определяет налог на прибыль методом

Слайд 9511. Налог на прибыль

Не платят ежемесячные авансовые платежи по налогу на прибыль,

11. Налог на прибыль

Не платят ежемесячные авансовые платежи по налогу на прибыль,

Слайд 9611. Налог на прибыль

11. Налог на прибыль

Слайд 9711. Налог на прибыль

11. Налог на прибыль

Слайд 9812. Налог на имущество

12. Налог на имущество

Слайд 9912. Налог на имущество

Закон Санкт-Петербурга от 14.07.1995 N 81-11

(ред. от 29.07.2020)

12. Налог на имущество

Закон Санкт-Петербурга от 14.07.1995 N 81-11

(ред. от 29.07.2020)

Слайд 10012. Налог на имущество

Письмо Минфина России от 14.08.2020 N 03-05-05-01/71386

Согласно

12. Налог на имущество

Письмо Минфина России от 14.08.2020 N 03-05-05-01/71386

Согласно

Пришкольный лагерь «Солнечная радуга» 2011-2012 учебный год

Пришкольный лагерь «Солнечная радуга» 2011-2012 учебный год Флейта

Флейта Определение поставщиков (подрядчиков, исполнителей) путем проведения конкурсов и аукционов

Определение поставщиков (подрядчиков, исполнителей) путем проведения конкурсов и аукционов Витраж в искусстве

Витраж в искусстве Устройство гранат

Устройство гранат Мова як знакавая камунікацыйная сістэма.Функцыі мовы

Мова як знакавая камунікацыйная сістэма.Функцыі мовы Индивидуальный подоходный налог

Индивидуальный подоходный налог ENKAMAT J Энкамат 7010 и джутовая подложка

ENKAMAT J Энкамат 7010 и джутовая подложка Определение профиля притока и источника обводнения методами дебитометрии и термометрии

Определение профиля притока и источника обводнения методами дебитометрии и термометрии Гипоксия

Гипоксия Своя Игра

Своя Игра Проект 9 «А» класса «Мы вместе!»

Проект 9 «А» класса «Мы вместе!» Рынок онлайн кинотеатров (VOD)

Рынок онлайн кинотеатров (VOD) Саморазвитие педагога как средство повышения качества образовательного процесса

Саморазвитие педагога как средство повышения качества образовательного процесса Тема корриды в испанской культуре и литературе

Тема корриды в испанской культуре и литературе Презентация на тему Занимательные задачи

Презентация на тему Занимательные задачи  ФГОС «Начальное образование» второго поколения – основа педагогического сопровождения развития младших школьников к.п.н., доцен

ФГОС «Начальное образование» второго поколения – основа педагогического сопровождения развития младших школьников к.п.н., доцен Васина дорога к правде и добру (по повести В.Г.Короленко "Дети подземелья")

Васина дорога к правде и добру (по повести В.Г.Короленко "Дети подземелья") Фортепиано

Фортепиано Презентация "Евгений Носов: Прозаик, поэт, художник" - скачать презентации по МХК

Презентация "Евгений Носов: Прозаик, поэт, художник" - скачать презентации по МХК Антилегализационный аудитAnti-money laundering(AML)

Антилегализационный аудитAnti-money laundering(AML) Буквы о и е после шипящих на конце наречий

Буквы о и е после шипящих на конце наречий Богиня Молва (Фама, Осса)

Богиня Молва (Фама, Осса) Презентация 4.Религиозно-миф-е верования ДЕ

Презентация 4.Религиозно-миф-е верования ДЕ Жизнь и творчество Лермонтова

Жизнь и творчество Лермонтова Низкие температуры, пути достижения. История и современность.

Низкие температуры, пути достижения. История и современность. Презентация на тему:Древняя Персия.

Презентация на тему:Древняя Персия. Магнитное поле

Магнитное поле