- Организация внешнего государственного (муниципального) контроля

Содержание

- 2. Нормативно-правовое регулирование Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ Федеральный закон от 05.04.2013 N 41-ФЗ

- 3. Виды государственного финансового контроля

- 4. Органы внешнего финансового контроля БК, ст. 265, п. 2

- 5. Статус Счетной палаты

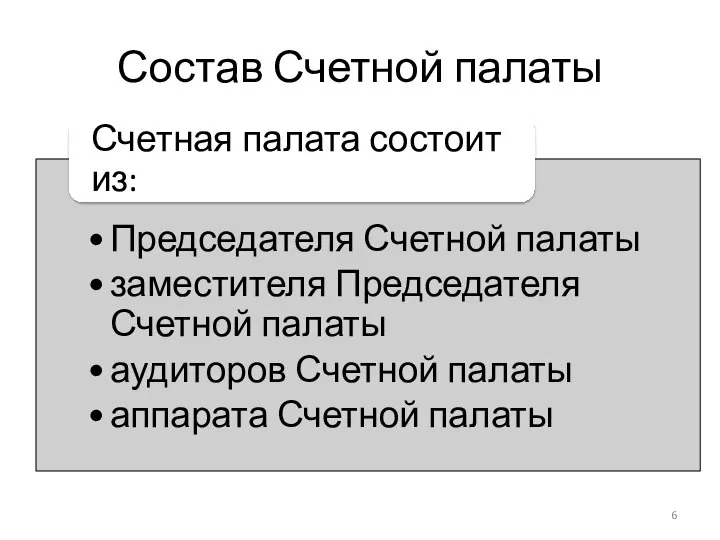

- 6. Состав Счетной палаты

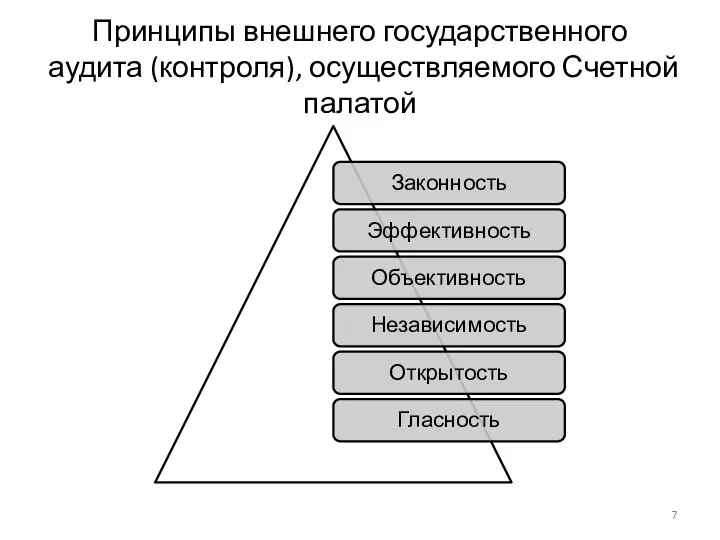

- 7. Принципы внешнего государственного аудита (контроля), осуществляемого Счетной палатой

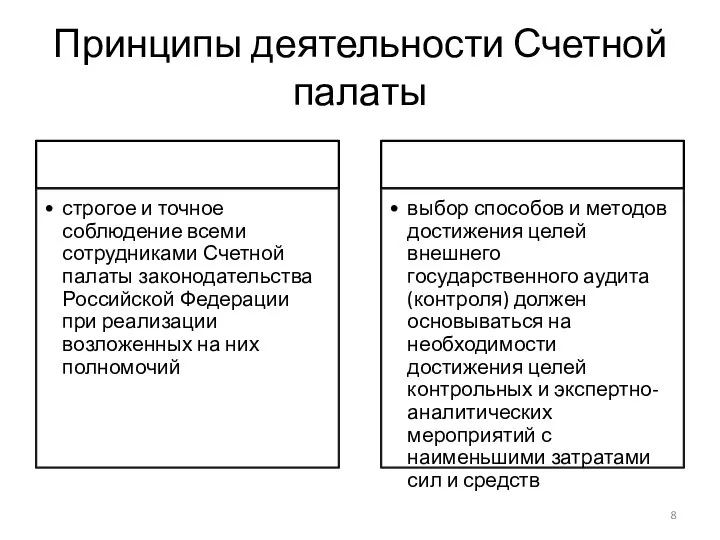

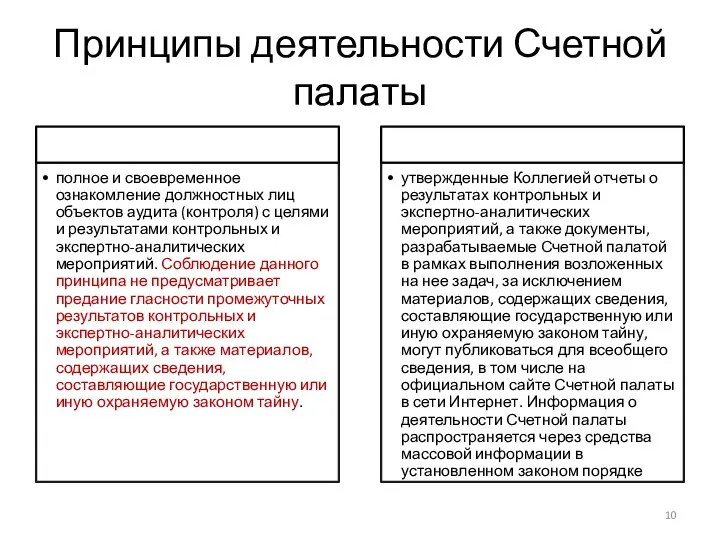

- 8. Принципы деятельности Счетной палаты

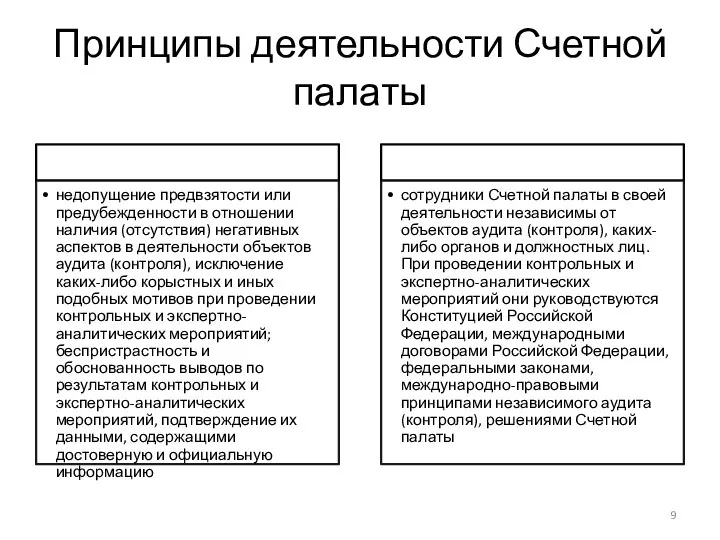

- 9. Принципы деятельности Счетной палаты

- 10. Принципы деятельности Счетной палаты

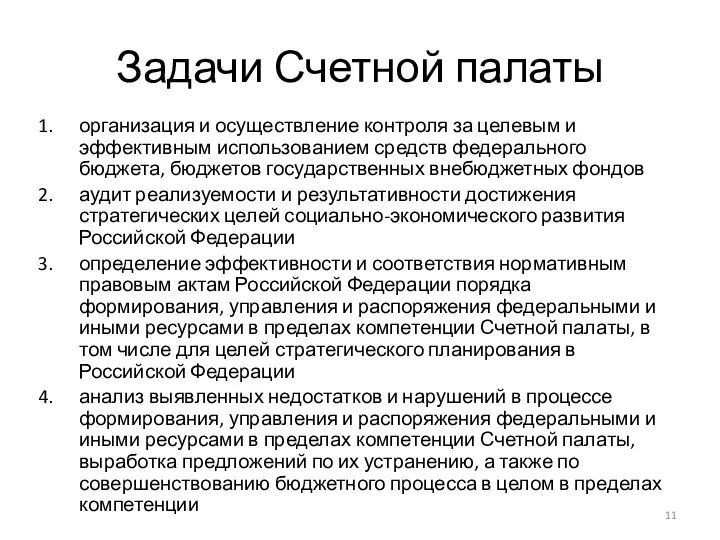

- 11. Задачи Счетной палаты организация и осуществление контроля за целевым и эффективным использованием средств федерального бюджета, бюджетов

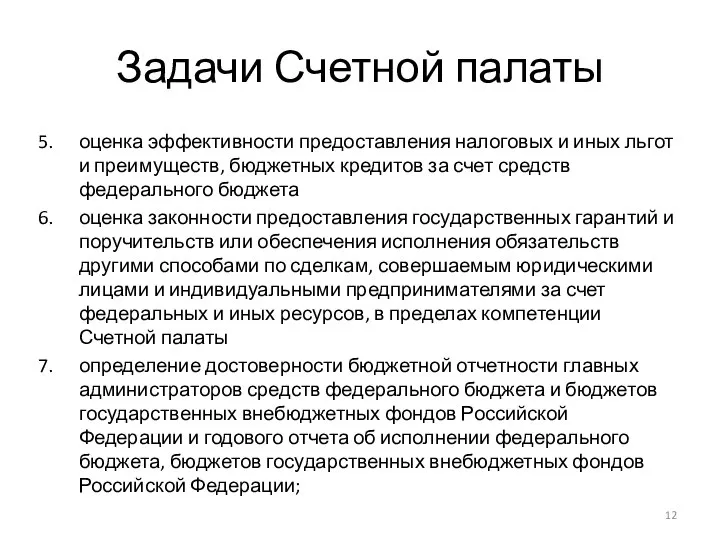

- 12. Задачи Счетной палаты оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет

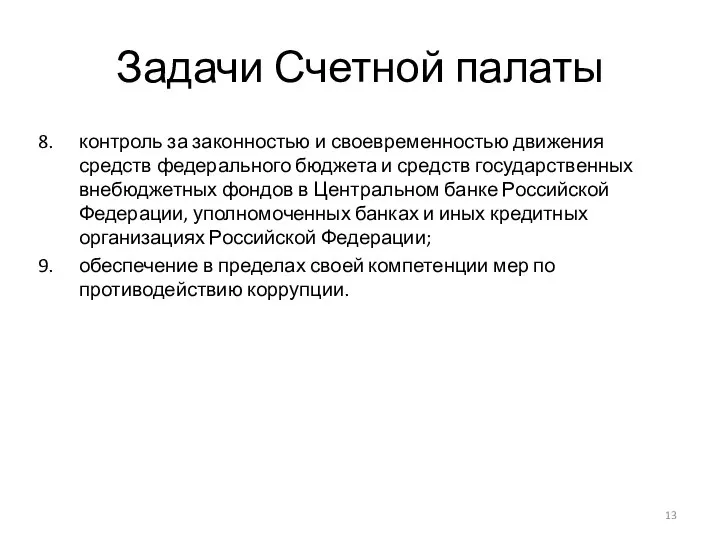

- 13. Задачи Счетной палаты контроль за законностью и своевременностью движения средств федерального бюджета и средств государственных внебюджетных

- 14. Виды контрольной и экспертно-аналитической деятельности

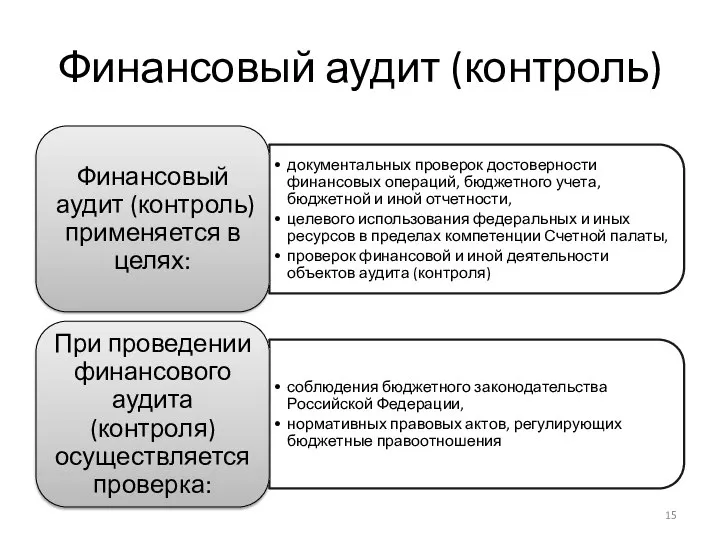

- 15. Финансовый аудит (контроль)

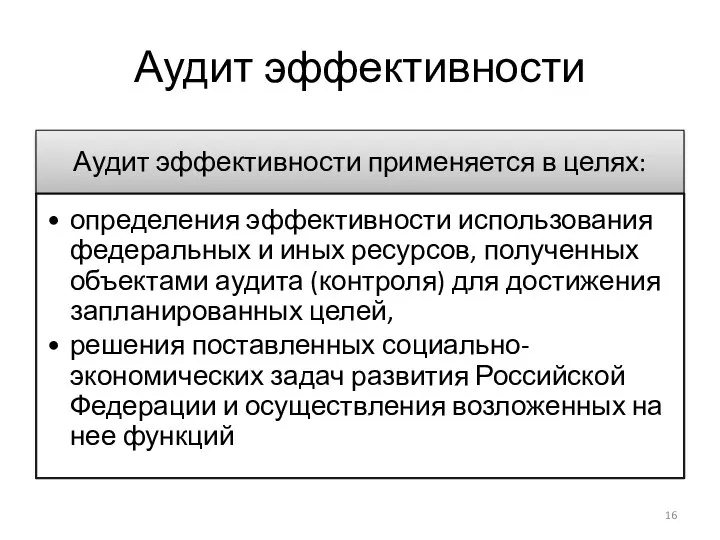

- 16. Аудит эффективности

- 17. Стратегический аудит

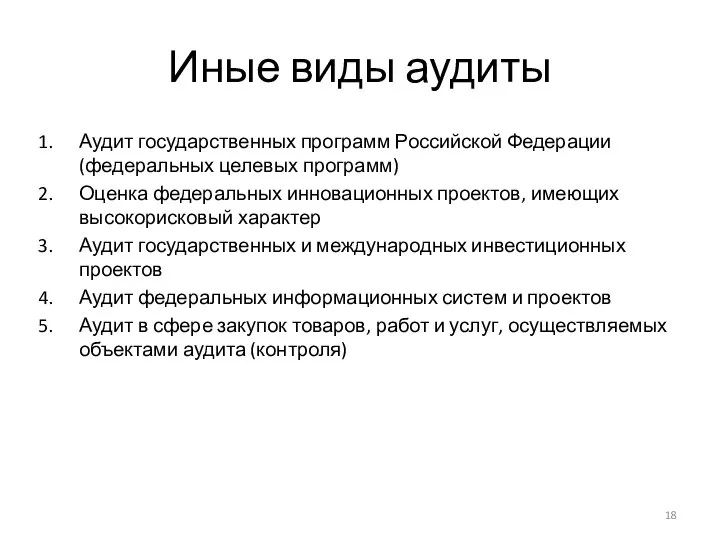

- 18. Иные виды аудиты Аудит государственных программ Российской Федерации (федеральных целевых программ) Оценка федеральных инновационных проектов, имеющих

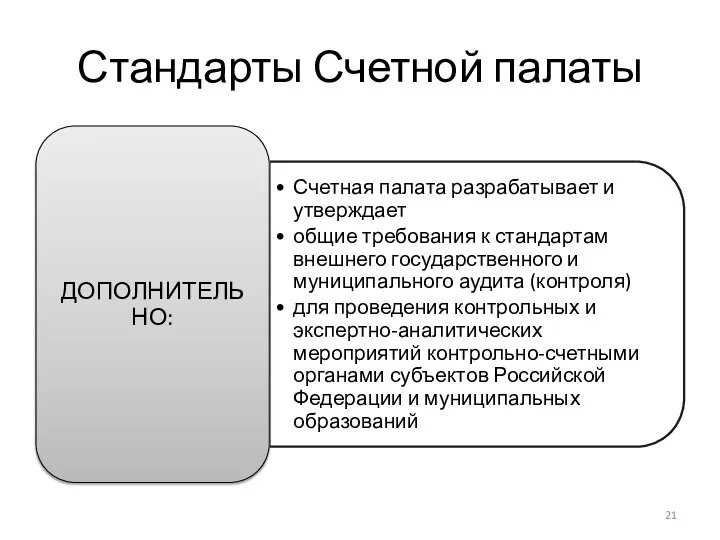

- 19. Стандарты Счетной палаты Стандарты утверждаются Коллегией Счетной палаты

- 20. Стандарты Счетной палаты

- 21. Стандарты Счетной палаты

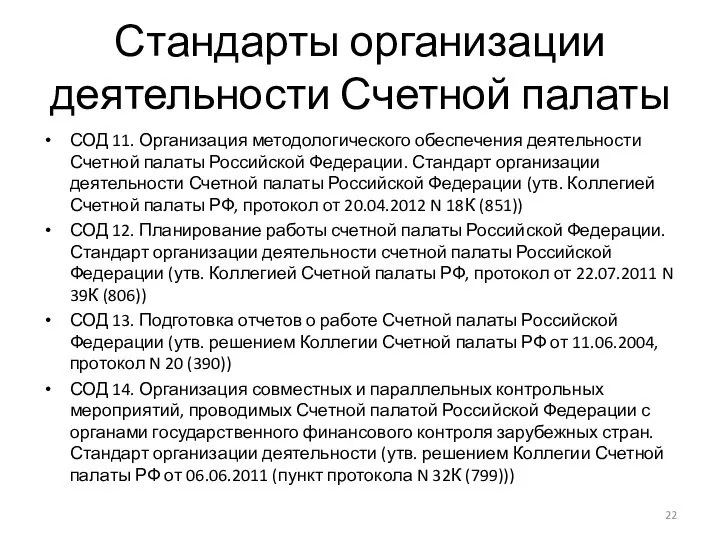

- 22. Стандарты организации деятельности Счетной палаты СОД 11. Организация методологического обеспечения деятельности Счетной палаты Российской Федерации. Стандарт

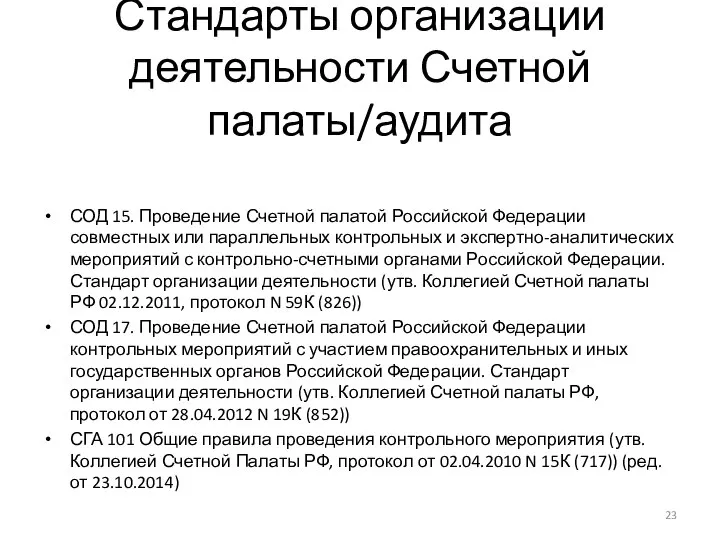

- 23. Стандарты организации деятельности Счетной палаты/аудита СОД 15. Проведение Счетной палатой Российской Федерации совместных или параллельных контрольных

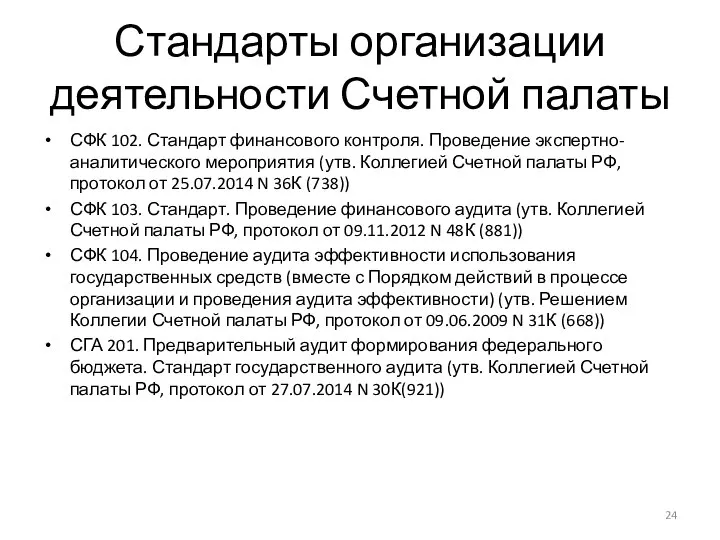

- 24. Стандарты организации деятельности Счетной палаты СФК 102. Стандарт финансового контроля. Проведение экспертно-аналитического мероприятия (утв. Коллегией Счетной

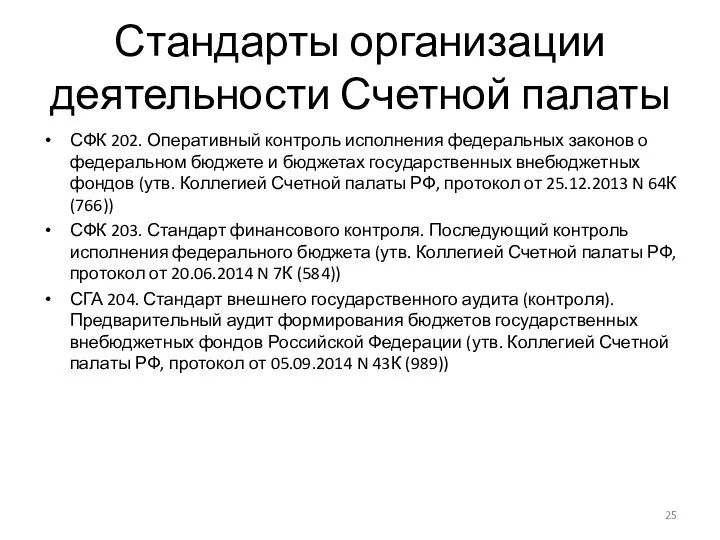

- 25. Стандарты организации деятельности Счетной палаты СФК 202. Оперативный контроль исполнения федеральных законов о федеральном бюджете и

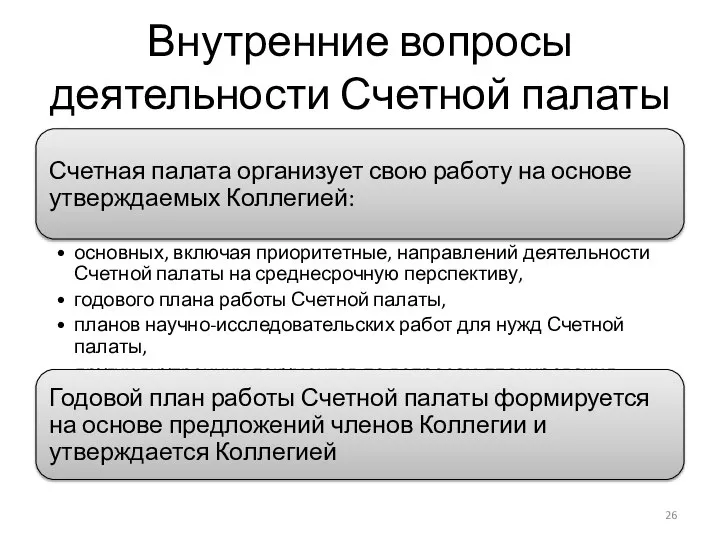

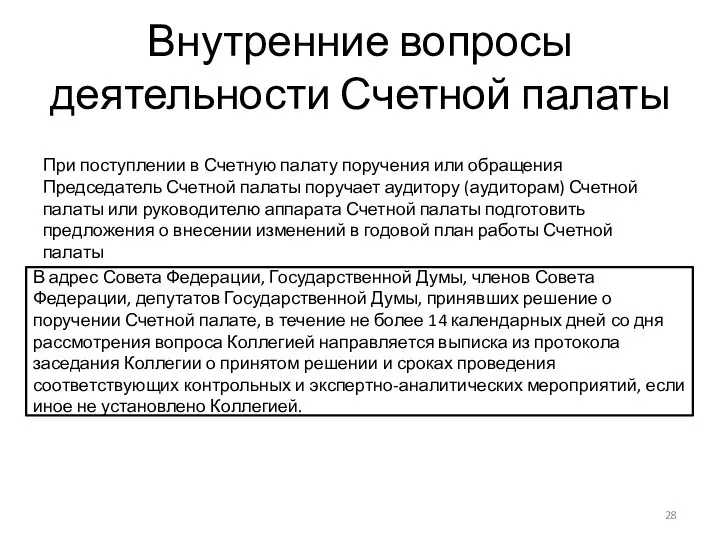

- 26. Внутренние вопросы деятельности Счетной палаты

- 27. Внутренние вопросы деятельности Счетной палаты

- 28. В адрес Совета Федерации, Государственной Думы, членов Совета Федерации, депутатов Государственной Думы, принявших решение о поручении

- 29. КОНТРОЛЬНО-СЧЕТНЫЕ ОРГАНЫ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

- 30. Основы статуса контрольно-счетных органов субъектов Российской Федерации и муниципальных образований

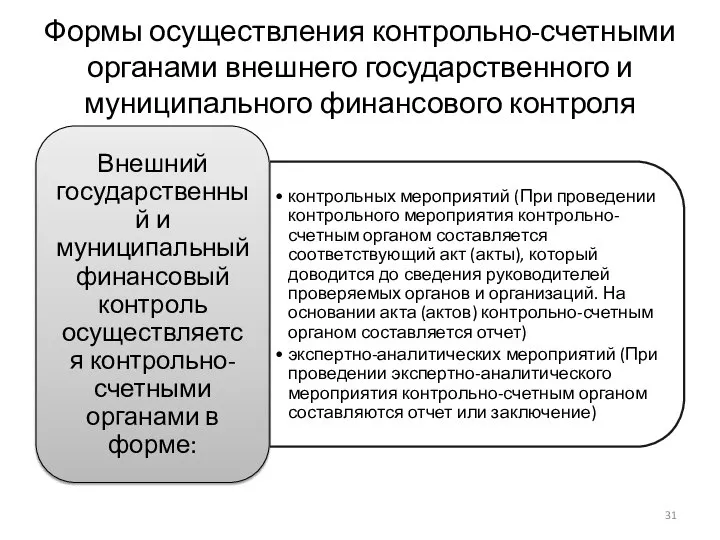

- 31. Формы осуществления контрольно-счетными органами внешнего государственного и муниципального финансового контроля

- 32. Представления контрольно-счетных органов Контрольно-счетные органы по результатам проведения контрольных мероприятий вправе вносить в органы государственной власти

- 33. Предписания контрольно-счетных органов В случае выявления нарушений, требующих безотлагательных мер по их пресечению и предупреждению, а

- 35. Скачать презентацию

Слайд 2Нормативно-правовое регулирование

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ

Федеральный закон от 05.04.2013

Нормативно-правовое регулирование

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ

Федеральный закон от 05.04.2013

Слайд 3Виды государственного финансового контроля

Виды государственного финансового контроля

Слайд 4Органы внешнего финансового контроля

БК, ст. 265, п. 2

Органы внешнего финансового контроля

БК, ст. 265, п. 2

Слайд 5Статус Счетной палаты

Статус Счетной палаты

Слайд 6Состав Счетной палаты

Состав Счетной палаты

Слайд 7Принципы внешнего государственного аудита (контроля), осуществляемого Счетной палатой

Принципы внешнего государственного аудита (контроля), осуществляемого Счетной палатой

Слайд 8Принципы деятельности Счетной палаты

Принципы деятельности Счетной палаты

Слайд 9Принципы деятельности Счетной палаты

Принципы деятельности Счетной палаты

Слайд 10Принципы деятельности Счетной палаты

Принципы деятельности Счетной палаты

Слайд 11Задачи Счетной палаты

организация и осуществление контроля за целевым и эффективным использованием средств

Задачи Счетной палаты

организация и осуществление контроля за целевым и эффективным использованием средств

Слайд 12Задачи Счетной палаты

оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных

Задачи Счетной палаты

оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных

Слайд 13Задачи Счетной палаты

контроль за законностью и своевременностью движения средств федерального бюджета и

Задачи Счетной палаты

контроль за законностью и своевременностью движения средств федерального бюджета и

Слайд 14Виды контрольной и экспертно-аналитической деятельности

Виды контрольной и экспертно-аналитической деятельности

Слайд 15Финансовый аудит (контроль)

Финансовый аудит (контроль)

Слайд 16Аудит эффективности

Аудит эффективности

Слайд 17Стратегический аудит

Стратегический аудит

Слайд 18Иные виды аудиты

Аудит государственных программ Российской Федерации (федеральных целевых программ)

Оценка федеральных

Иные виды аудиты

Аудит государственных программ Российской Федерации (федеральных целевых программ)

Оценка федеральных

Слайд 19Стандарты Счетной палаты

Стандарты утверждаются Коллегией Счетной палаты

Стандарты Счетной палаты

Стандарты утверждаются Коллегией Счетной палаты

Слайд 20Стандарты Счетной палаты

Стандарты Счетной палаты

Слайд 21Стандарты Счетной палаты

Стандарты Счетной палаты

Слайд 22Стандарты организации деятельности Счетной палаты

СОД 11. Организация методологического обеспечения деятельности Счетной

Стандарты организации деятельности Счетной палаты

СОД 11. Организация методологического обеспечения деятельности Счетной

Слайд 23Стандарты организации деятельности Счетной палаты/аудита

СОД 15. Проведение Счетной палатой Российской Федерации

Стандарты организации деятельности Счетной палаты/аудита

СОД 15. Проведение Счетной палатой Российской Федерации

Слайд 24Стандарты организации деятельности Счетной палаты

СФК 102. Стандарт финансового контроля. Проведение экспертно-аналитического

Стандарты организации деятельности Счетной палаты

СФК 102. Стандарт финансового контроля. Проведение экспертно-аналитического

Слайд 25Стандарты организации деятельности Счетной палаты

СФК 202. Оперативный контроль исполнения федеральных законов

Стандарты организации деятельности Счетной палаты

СФК 202. Оперативный контроль исполнения федеральных законов

Слайд 26Внутренние вопросы деятельности Счетной палаты

Внутренние вопросы деятельности Счетной палаты

Слайд 27Внутренние вопросы деятельности Счетной палаты

Внутренние вопросы деятельности Счетной палаты

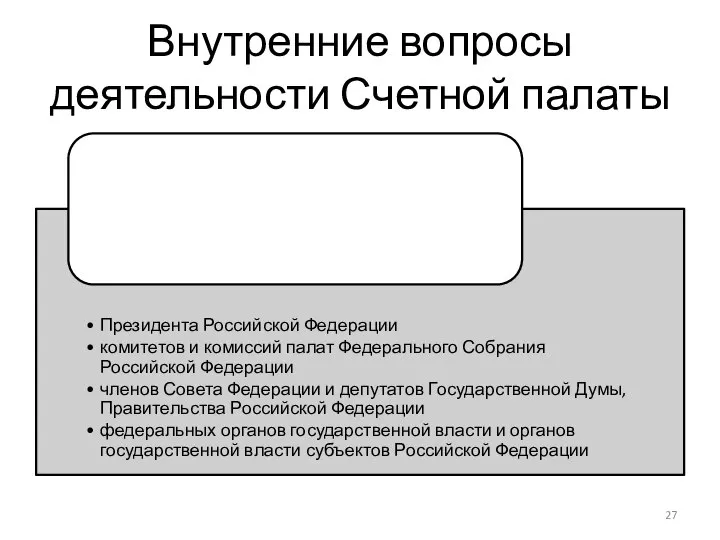

Слайд 28В адрес Совета Федерации, Государственной Думы, членов Совета Федерации, депутатов Государственной Думы,

В адрес Совета Федерации, Государственной Думы, членов Совета Федерации, депутатов Государственной Думы,

Слайд 29КОНТРОЛЬНО-СЧЕТНЫЕ ОРГАНЫ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

КОНТРОЛЬНО-СЧЕТНЫЕ ОРГАНЫ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

Слайд 30Основы статуса контрольно-счетных органов субъектов Российской Федерации и муниципальных образований

Основы статуса контрольно-счетных органов субъектов Российской Федерации и муниципальных образований

Слайд 31Формы осуществления контрольно-счетными органами внешнего государственного и муниципального финансового контроля

Формы осуществления контрольно-счетными органами внешнего государственного и муниципального финансового контроля

Слайд 32Представления контрольно-счетных органов

Контрольно-счетные органы по результатам проведения контрольных мероприятий вправе вносить в

Представления контрольно-счетных органов

Контрольно-счетные органы по результатам проведения контрольных мероприятий вправе вносить в

Слайд 33Предписания контрольно-счетных органов

В случае выявления нарушений, требующих безотлагательных мер по их пресечению

Предписания контрольно-счетных органов

В случае выявления нарушений, требующих безотлагательных мер по их пресечению

Презентация на тему Менингит

Презентация на тему Менингит  Степные растения

Степные растения «Маркетинг Революшен»

«Маркетинг Революшен» Техника: гармонизация образа мира и себя

Техника: гармонизация образа мира и себя ИНФЕКЦИОННЫЙ ЭНДОКАРДИТ: ЭхоКГ-диагностика

ИНФЕКЦИОННЫЙ ЭНДОКАРДИТ: ЭхоКГ-диагностика Правила, которые следует помнить студенту

Правила, которые следует помнить студенту Black dream. Сервис привлечения клиентов и увеличения продаж в социальных сетях

Black dream. Сервис привлечения клиентов и увеличения продаж в социальных сетях Общая классификация сталей

Общая классификация сталей Презентация "Учимся рисовать пейзаж"

Презентация "Учимся рисовать пейзаж" Новогодний квиз

Новогодний квиз Исследовательская работа на уроках математики

Исследовательская работа на уроках математики Гимнастика. Виды

Гимнастика. Виды 5 class

5 class День здоровья

День здоровья Первые киевские князья

Первые киевские князья Тайны Аркаима

Тайны Аркаима 3-4

3-4 Психодидактиктический подход при организации внеурочной деятельности через виртуальную творческую лабораторию

Психодидактиктический подход при организации внеурочной деятельности через виртуальную творческую лабораторию Христианская философия: общие идеи

Христианская философия: общие идеи Практика1-введение (2)

Практика1-введение (2) Презентация на тему Отряд Насекомоядные

Презентация на тему Отряд Насекомоядные Баймаханов_О_Д_3_Лекция,_Расчет_режимов

Баймаханов_О_Д_3_Лекция,_Расчет_режимов Русские народные свадебные костюмы

Русские народные свадебные костюмы Отчет о прохождении производственной педагогической практики на базе МБУДО Краснотурьинская ДХШ

Отчет о прохождении производственной педагогической практики на базе МБУДО Краснотурьинская ДХШ Аббос Нурлаев07.06.1993-18.05.2012

Аббос Нурлаев07.06.1993-18.05.2012 Азбука живой материи Белки

Азбука живой материи Белки МУНИЦИПАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕУЧРЕЖДЕНИЕ ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ ДЕТЕЙ СТАНЦИЯ ДЕТСКОГО И ЮНОШЕСКОГО ТУРИЗМА И ЭКСКУРСИЙ «

МУНИЦИПАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕУЧРЕЖДЕНИЕ ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ ДЕТЕЙ СТАНЦИЯ ДЕТСКОГО И ЮНОШЕСКОГО ТУРИЗМА И ЭКСКУРСИЙ « Православный приход храма во имя святого праведного Иова многострадального

Православный приход храма во имя святого праведного Иова многострадального