- Подготовка финансовой отчетности и ее аудит в процессе IPO

Содержание

- 2. Определение терминов Финансовая отчетность, подготовленная Компанией в соответствии с Международными стандартами финансовой отчетности (МСФО) или другими

- 3. Общие требования к финансовой отчетности Соответствие МСФО Общее представление Соблюдение требований МСФО Наличие сравнительных данных по

- 4. Требования к финансовой отчетности, включаемой в проспект IPO Базовое правило подготовки к IPO на всех площадках,

- 5. Требования к финансовой отчетности включаемой в проспект IPO Процесс подготовки отчетности за предшествующие три года нельзя

- 6. Основные проблемы и практические аспекты подготовки отчетности и аудита Финансовая информация – ядро Проспекта Некачественная, неубедительная

- 7. «Бороться» с большинством проблем, влияющих на финансовую отчетность, на этапе перехода к практической стадии подготовки к

- 8. Финансовая отчетность – какие проблемы могут препятствовать успешному IPO? По нашему опыту наиболее значимыми проблемами, связанными

- 9. Финансовая отчетность – существенные недостатки и факторы риска Эффективная система внутреннего контроля является одним из ключевых

- 10. Финансовая отчетность – непрозрачность бизнеса и финансовой информации Отсутствие прозрачной юридической структуры и системы корпоративного управления

- 11. Финансовая отчетность – недостатки в учетной политике Внешние проблемы: Существенное усложнение и усовершенствование требований МСФО за

- 12. Финансовая отчетность – после IPO Став публичной, компания должна обеспечивать своевременную публикацию квартальной и полугодовой финансовой

- 13. Заключительные комментарии IPO – процесс исключительно сложный, продолжительный и требующий весьма значительных затрат со стороны компании

- 14. Спасибо за внимание Александр Свистич Ernst & Young Audit Services LLC Офис: +380 44 490 3000

- 15. IPO – Ukrainian Tax Aspects Vladimir Kotenko Partner, Tax & Legal

- 16. Key taxation issues to consider Holding company structure Advantages and disadvantages of using a foreign holding

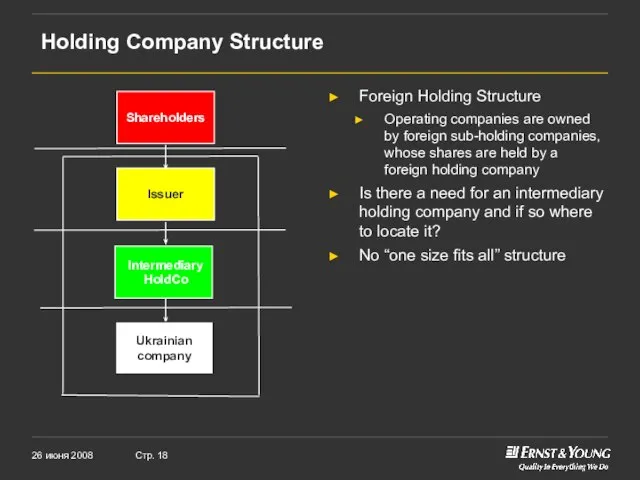

- 17. Holding Company Structure

- 18. Holding Company Structure Foreign Holding Structure Operating companies are owned by foreign sub-holding companies, whose shares

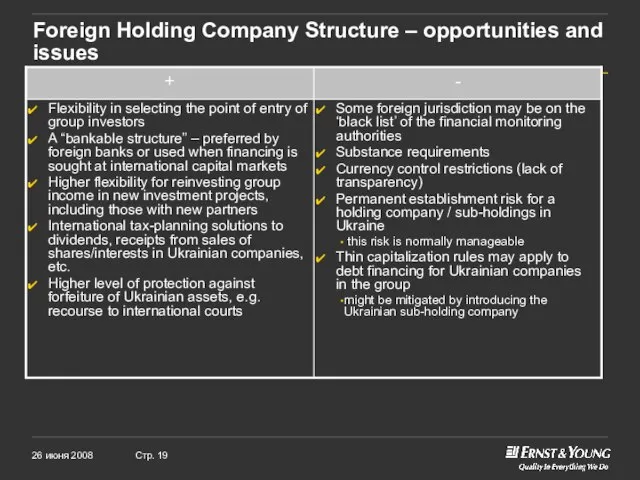

- 19. Foreign Holding Company Structure – opportunities and issues

- 20. Foreign Holding Company Jurisdiction – selection criteria Approved trading floor for an IPO Tax considerations Taxation

- 21. Anti-Abuse Rules Ukrainian tax laws contain no well developed special anti-abuse rules Certain provisions of the

- 22. Potential Restructuring Mechanisms

- 23. Potential Restructuring Mechanisms Outright sale Reorganization In-kind capital contribution

- 24. Preparation for an IPO

- 25. Analysis of Tax Risks Assessment of tax risks of the group Can a particular risk be

- 26. Tax Opinion Tax Opinion is required on statements of Ukrainian and foreign law in Taxation &

- 27. Pushing down the Funds

- 29. Скачать презентацию

Слайд 2Определение терминов

Финансовая отчетность, подготовленная Компанией в соответствии с Международными стандартами финансовой отчетности

Определение терминов

Финансовая отчетность, подготовленная Компанией в соответствии с Международными стандартами финансовой отчетности

Слайд 3Общие требования к финансовой отчетности

Соответствие МСФО

Общее представление

Соблюдение требований МСФО

Наличие сравнительных данных по

Общие требования к финансовой отчетности

Соответствие МСФО

Общее представление

Соблюдение требований МСФО

Наличие сравнительных данных по

Слайд 4Требования к финансовой отчетности, включаемой в проспект IPO

Базовое правило подготовки к IPO

Требования к финансовой отчетности, включаемой в проспект IPO

Базовое правило подготовки к IPO

Слайд 5Требования к финансовой отчетности включаемой в проспект IPO

Процесс подготовки отчетности за предшествующие

Требования к финансовой отчетности включаемой в проспект IPO

Процесс подготовки отчетности за предшествующие

Слайд 6Основные проблемы и практические аспекты подготовки отчетности и аудита

Финансовая информация – ядро

Основные проблемы и практические аспекты подготовки отчетности и аудита

Финансовая информация – ядро

Слайд 7«Бороться» с большинством проблем, влияющих на финансовую отчетность, на этапе перехода к

«Бороться» с большинством проблем, влияющих на финансовую отчетность, на этапе перехода к

Слайд 8Финансовая отчетность – какие проблемы могут препятствовать успешному IPO?

По нашему опыту наиболее

Финансовая отчетность – какие проблемы могут препятствовать успешному IPO?

По нашему опыту наиболее

Слайд 9Финансовая отчетность – существенные недостатки и факторы риска

Эффективная система внутреннего контроля является

Финансовая отчетность – существенные недостатки и факторы риска

Эффективная система внутреннего контроля является

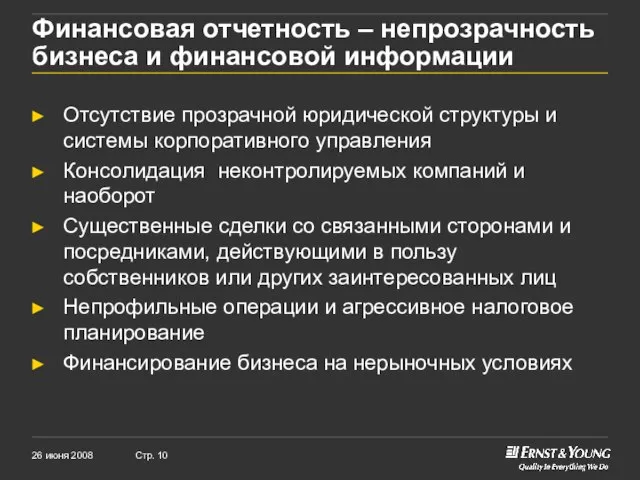

Слайд 10Финансовая отчетность – непрозрачность бизнеса и финансовой информации

Отсутствие прозрачной юридической структуры и

Финансовая отчетность – непрозрачность бизнеса и финансовой информации

Отсутствие прозрачной юридической структуры и

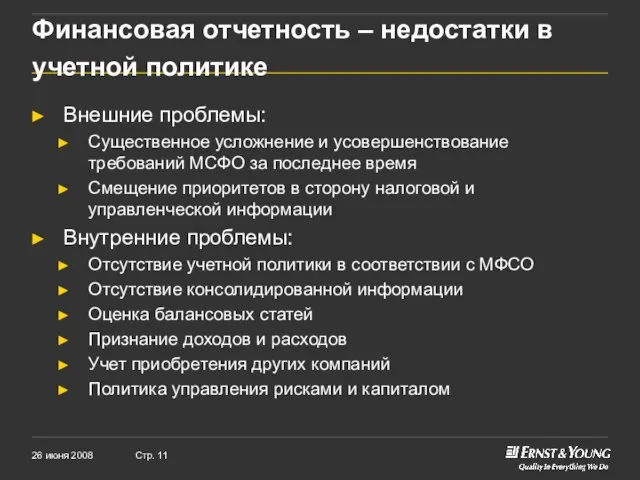

Слайд 11Финансовая отчетность – недостатки в учетной политике

Внешние проблемы:

Существенное усложнение и усовершенствование

Финансовая отчетность – недостатки в учетной политике

Внешние проблемы:

Существенное усложнение и усовершенствование

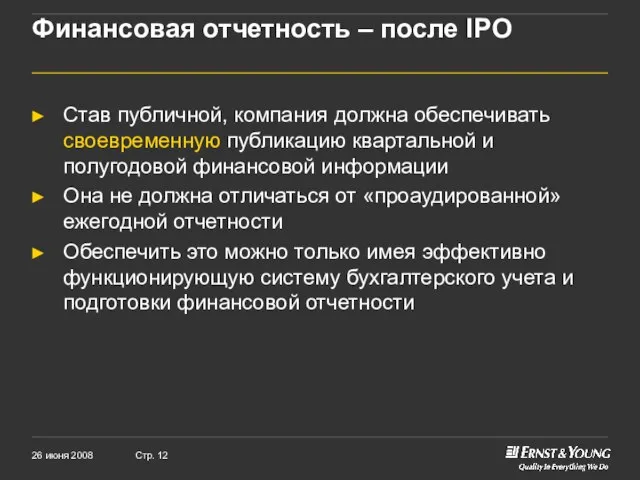

Слайд 12Финансовая отчетность – после IPO

Став публичной, компания должна обеспечивать своевременную публикацию квартальной

Финансовая отчетность – после IPO

Став публичной, компания должна обеспечивать своевременную публикацию квартальной

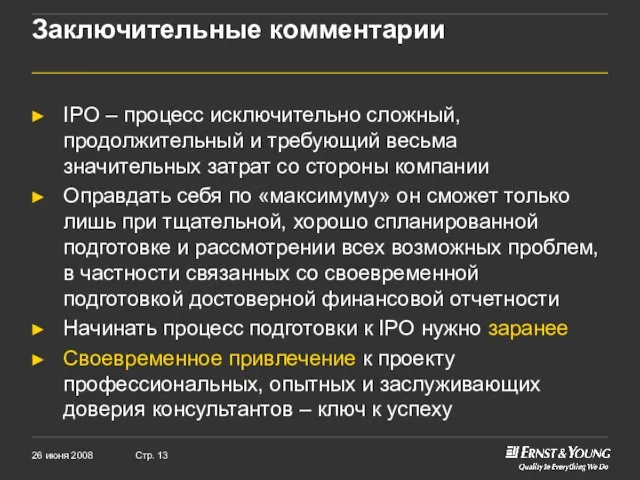

Слайд 13Заключительные комментарии

IPO – процесс исключительно сложный, продолжительный и требующий весьма значительных затрат

Заключительные комментарии

IPO – процесс исключительно сложный, продолжительный и требующий весьма значительных затрат

Слайд 14Спасибо за внимание

Александр Свистич

Ernst & Young Audit Services LLC

Офис: +380 44 490 3000

Прямой: +380

Спасибо за внимание

Александр Свистич

Ernst & Young Audit Services LLC

Офис: +380 44 490 3000

Прямой: +380

Слайд 15IPO – Ukrainian Tax Aspects

Vladimir Kotenko

Partner, Tax & Legal

IPO – Ukrainian Tax Aspects

Vladimir Kotenko

Partner, Tax & Legal

Слайд 16Key taxation issues to consider

Holding company structure

Advantages and disadvantages of using a

Key taxation issues to consider

Holding company structure

Advantages and disadvantages of using a

Слайд 17Holding Company Structure

Holding Company Structure

Слайд 18

Holding Company Structure

Foreign Holding Structure

Operating companies are owned by foreign sub-holding

Holding Company Structure

Foreign Holding Structure

Operating companies are owned by foreign sub-holding

Слайд 19Foreign Holding Company Structure – opportunities and issues

Foreign Holding Company Structure – opportunities and issues

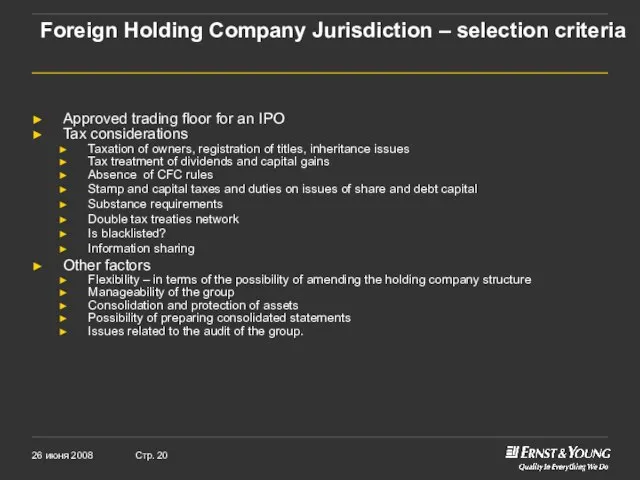

Слайд 20Foreign Holding Company Jurisdiction – selection criteria

Approved trading floor for an IPO

Tax

Foreign Holding Company Jurisdiction – selection criteria

Approved trading floor for an IPO

Tax

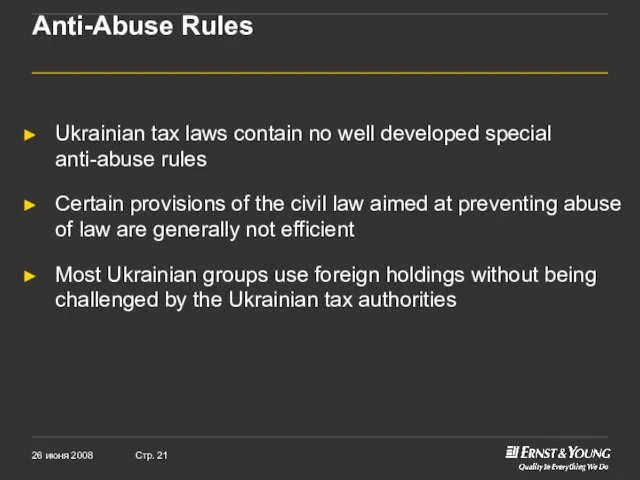

Слайд 21Anti-Abuse Rules

Ukrainian tax laws contain no well developed special anti-abuse rules

Certain

Anti-Abuse Rules

Ukrainian tax laws contain no well developed special anti-abuse rules

Certain

Слайд 22Potential Restructuring Mechanisms

Potential Restructuring Mechanisms

Слайд 23Potential Restructuring Mechanisms

Outright sale

Reorganization

In-kind capital contribution

Potential Restructuring Mechanisms

Outright sale

Reorganization

In-kind capital contribution

Слайд 24Preparation for an IPO

Preparation for an IPO

Слайд 25Analysis of Tax Risks

Assessment of tax risks of the group

Can a particular

Analysis of Tax Risks

Assessment of tax risks of the group

Can a particular

Слайд 26Tax Opinion

Tax Opinion is required on statements of Ukrainian and foreign law

Tax Opinion

Tax Opinion is required on statements of Ukrainian and foreign law

Слайд 27Pushing down the Funds

Pushing down the Funds

Построение информационной структуры дата-центра на основе технологий Oracle

Построение информационной структуры дата-центра на основе технологий Oracle Презентация на тему наше питание пищеварительная система

Презентация на тему наше питание пищеварительная система  Презентация на тему Экскурсия в зимний лес

Презентация на тему Экскурсия в зимний лес  Презентация на тему Физиология почки

Презентация на тему Физиология почки  Графические информационные модели 9 класс

Графические информационные модели 9 класс Реализм в романе

Реализм в романе  Сложные слова

Сложные слова Всемирный день водных ресурсов

Всемирный день водных ресурсов «Прозрачный диалог с властью как форма общественного контроля» г.Новосибирск 15 сентября 2011г.

«Прозрачный диалог с властью как форма общественного контроля» г.Новосибирск 15 сентября 2011г. Открытый информационно-библиотечный центр на селе

Открытый информационно-библиотечный центр на селе Способы воздействия в межличностной коммуникации

Способы воздействия в межличностной коммуникации Глобализация, масс-медиа

Глобализация, масс-медиа Разработка нового ассортимента кулинарной продукции из птицы и технологии их приготовления

Разработка нового ассортимента кулинарной продукции из птицы и технологии их приготовления Основы параллельного программирования с использованием MPI Лекция 1

Основы параллельного программирования с использованием MPI Лекция 1 Статическая и динамическая сцинтиграфия, области применения

Статическая и динамическая сцинтиграфия, области применения Xiaomi: история и анализ бренда

Xiaomi: история и анализ бренда Орден Александра Невского в истории моей семьи

Орден Александра Невского в истории моей семьи Фовизм (1905 -1907)

Фовизм (1905 -1907) История сети Интернет

История сети Интернет гора

гора “Зеленый островок”

“Зеленый островок” Основы строительных конструкций. Основные понятия о конструировании. Лекция 11

Основы строительных конструкций. Основные понятия о конструировании. Лекция 11 Знакомство со скандинавской мифологией

Знакомство со скандинавской мифологией Квантовое омоложение

Квантовое омоложение Autumn in Prague

Autumn in Prague Конкурс детского самодеятельного творчества «Зажигаем творчеством сердца»

Конкурс детского самодеятельного творчества «Зажигаем творчеством сердца» Квалификационные программы: адаптация мирового опыта в Украине. Ирина Лылык, генеральный директор Украинской Ассоциации Марке

Квалификационные программы: адаптация мирового опыта в Украине. Ирина Лылык, генеральный директор Украинской Ассоциации Марке