- Основи організаціb податкового менеджменту

Содержание

- 2. Питання лекції 1. Основи організації податкового менеджменту 2. Елементи податкового менеджменту як системи управління 3. Класифікація

- 3. Рекомендована література Бечко П.К. Основи оподаткування [Текст]: навч. посіб. / П.К. Бечко, О.А. Захарчук. - К.:

- 4. Ланки податкового менеджменту Державний. В межах державного податкового менеджменту вирішуються завдання управління податковими потоками на рівні

- 5. Види податкового менеджменту в залежності відтривалості періоду і характеру поставлених завдань Стратегічний Тактичний

- 6. Стратегічний податковий менеджмент : визначає тривалий курс (напрями діяльності) суб’єкта податкового менеджменту і більшою мірою ґрунтується

- 7. Тактичний податковий менеджмент : передбачає вирішення завдань конкретного періоду розвитку за допомогою поточного податкового планування і

- 8. Структурні елементи податкового менеджменту організація управління податковим процесом; податкове планування; податкове регулювання; податковий контроль.

- 10. Організація податкового менеджменту — це сукупність координаційних дій і рішень суб’єктів управління, що забез-печують функціонування податкового

- 11. Організація державного податкового менеджменту До організації державного податкового менеджменту в широкому розумінні належить координація всього податкового

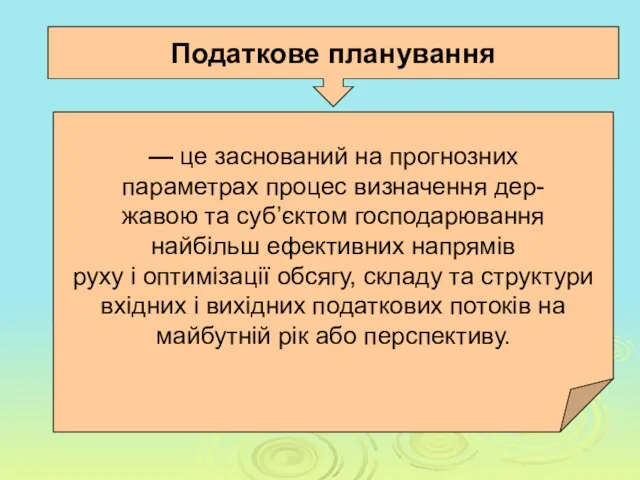

- 12. Податкове планування — це заснований на прогнозних параметрах процес визначення дер- жавою та суб’єктом господарювання найбільш

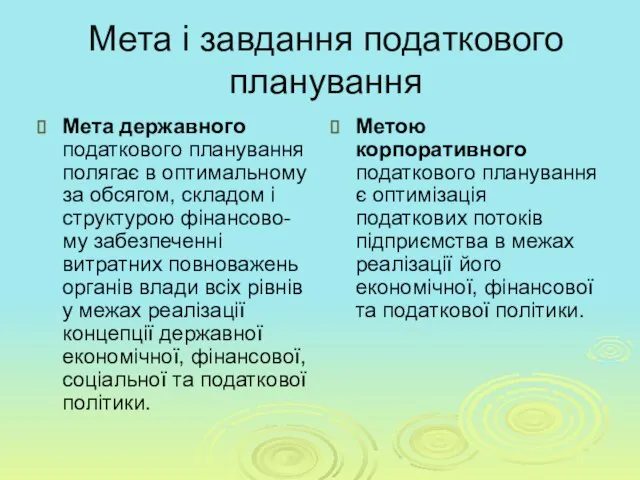

- 13. Мета і завдання податкового планування Мета державного податкового планування полягає в оптимальному за обсягом, складом і

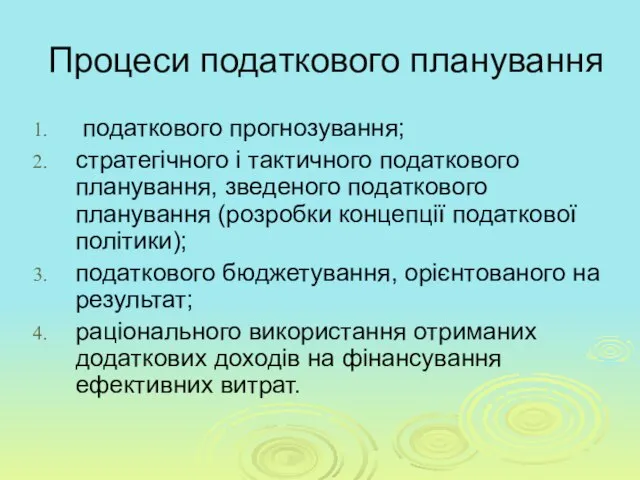

- 14. Процеси податкового планування податкового прогнозування; стратегічного і тактичного податкового планування, зведеного податкового планування (розробки концепції податкової

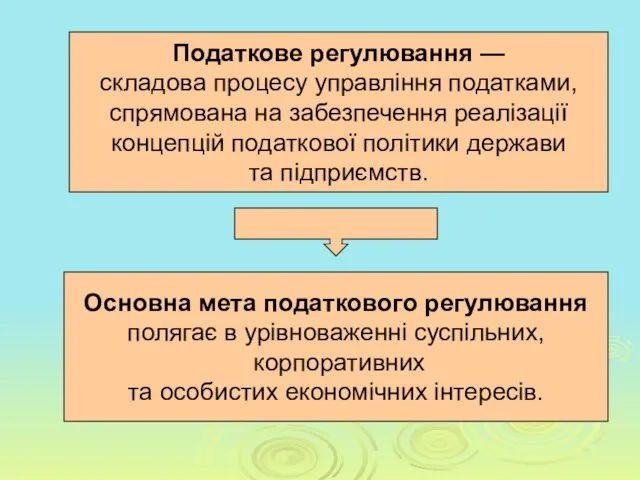

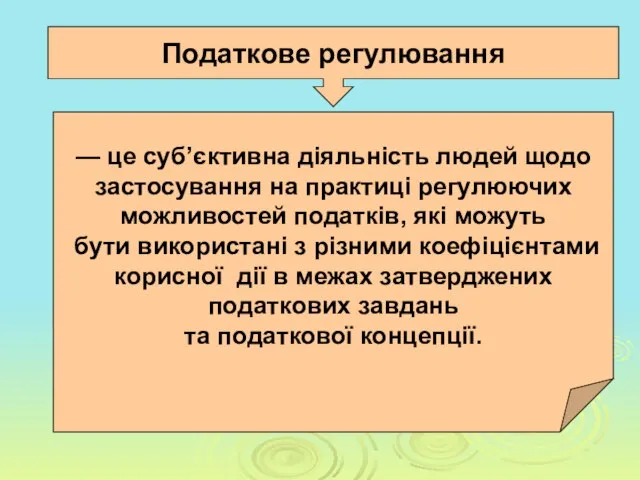

- 15. Податкове регулювання — складова процесу управління податками, спрямована на забезпечення реалізації концепцій податкової політики держави та

- 16. Податкове регулювання — це суб’єктивна діяльність людей щодо застосування на практиці регулюючих можливостей податків, які можуть

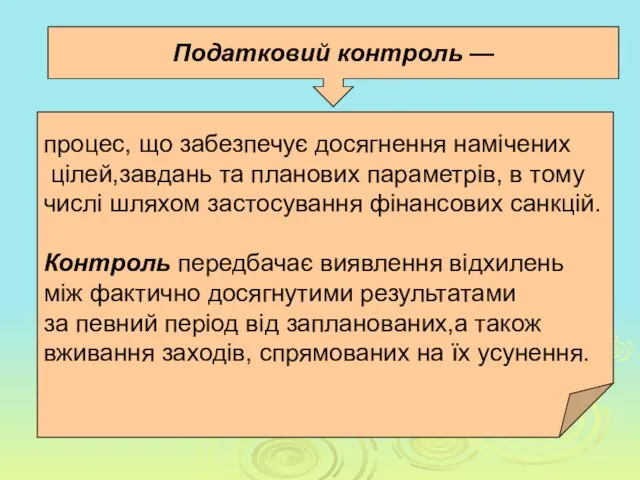

- 17. Податковий контроль — процес, що забезпечує досягнення намічених цілей,завдань та планових параметрів, в тому числі шляхом

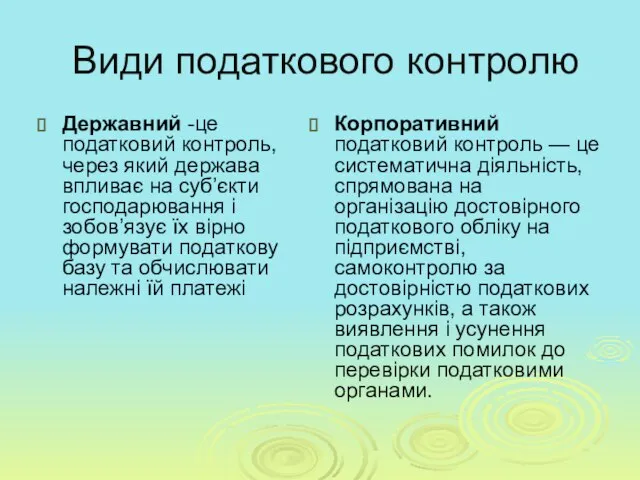

- 18. Види податкового контролю Державний -це податковий контроль, через який держава впливає на суб’єкти господарювання і зобов’язує

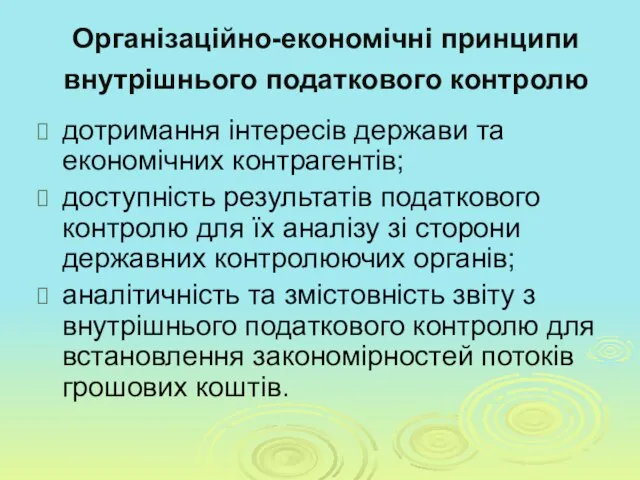

- 19. Організаційно-економічні принципи внутрішнього податкового контролю дотримання інтересів держави та економічних контрагентів; доступність результатів податкового контролю для

- 20. Основні завдання внутрішнього податкового контролю правильне складання фінансових документів; своєчасне і належне заповнення всіх регістрів податкової

- 22. Скачать презентацию

Слайд 2Питання лекції

1. Основи організації податкового менеджменту

2. Елементи податкового менеджменту як системи управління

3.

Питання лекції

1. Основи організації податкового менеджменту

2. Елементи податкового менеджменту як системи управління

3.

Слайд 3Рекомендована література

Бечко П.К. Основи оподаткування [Текст]: навч. посіб. / П.К. Бечко, О.А.

Рекомендована література

Бечко П.К. Основи оподаткування [Текст]: навч. посіб. / П.К. Бечко, О.А.

![Рекомендована література Бечко П.К. Основи оподаткування [Текст]: навч. посіб. / П.К. Бечко,](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/378288/slide-2.jpg)

Слайд 4Ланки податкового менеджменту

Державний.

В межах державного податкового менеджменту вирішуються завдання управління податковими потоками

Ланки податкового менеджменту

Державний.

В межах державного податкового менеджменту вирішуються завдання управління податковими потоками

Слайд 5Види податкового менеджменту

в залежності відтривалості періоду і

характеру поставлених завдань

Стратегічний

Тактичний

Види податкового менеджменту

в залежності відтривалості періоду і

характеру поставлених завдань

Стратегічний

Тактичний

Слайд 6Стратегічний податковий менеджмент :

визначає тривалий курс (напрями діяльності) суб’єкта податкового менеджменту і

Стратегічний податковий менеджмент :

визначає тривалий курс (напрями діяльності) суб’єкта податкового менеджменту і

Слайд 7Тактичний податковий менеджмент :

передбачає вирішення завдань конкретного періоду розвитку за допомогою поточного

Тактичний податковий менеджмент :

передбачає вирішення завдань конкретного періоду розвитку за допомогою поточного

Слайд 8Структурні елементи податкового менеджменту

організація управління податковим процесом;

податкове планування;

податкове регулювання;

податковий контроль.

Структурні елементи податкового менеджменту

організація управління податковим процесом;

податкове планування;

податкове регулювання;

податковий контроль.

Слайд 10Організація податкового менеджменту

— це сукупність координаційних дій і рішень суб’єктів управління, що

Організація податкового менеджменту

— це сукупність координаційних дій і рішень суб’єктів управління, що

Слайд 11Організація державного податкового менеджменту

До організації державного податкового менеджменту в широкому розумінні належить

Організація державного податкового менеджменту

До організації державного податкового менеджменту в широкому розумінні належить

Слайд 12Податкове планування

— це заснований на прогнозних

параметрах процес визначення дер-

жавою та суб’єктом

Податкове планування

— це заснований на прогнозних

параметрах процес визначення дер-

жавою та суб’єктом

Слайд 13Мета і завдання податкового планування

Мета державного податкового планування полягає в оптимальному

Мета і завдання податкового планування

Мета державного податкового планування полягає в оптимальному

Слайд 14Процеси податкового планування

податкового прогнозування;

стратегічного і тактичного податкового планування, зведеного податкового планування

Процеси податкового планування

податкового прогнозування;

стратегічного і тактичного податкового планування, зведеного податкового планування

Слайд 15Податкове регулювання —

складова процесу управління податками,

спрямована на забезпечення реалізації

концепцій

Податкове регулювання —

складова процесу управління податками,

спрямована на забезпечення реалізації

концепцій

Слайд 16Податкове регулювання

— це суб’єктивна діяльність людей щодо

застосування на практиці регулюючих

можливостей

Податкове регулювання

— це суб’єктивна діяльність людей щодо

застосування на практиці регулюючих

можливостей

Слайд 17Податковий контроль —

процес, що забезпечує досягнення намічених

цілей,завдань та планових параметрів,

Податковий контроль —

процес, що забезпечує досягнення намічених

цілей,завдань та планових параметрів,

Слайд 18Види податкового контролю

Державний -це податковий контроль, через який держава впливає на суб’єкти

Види податкового контролю

Державний -це податковий контроль, через який держава впливає на суб’єкти

Слайд 19Організаційно-економічні принципи внутрішнього податкового контролю

дотримання інтересів держави та економічних контрагентів;

доступність результатів

Організаційно-економічні принципи внутрішнього податкового контролю

дотримання інтересів держави та економічних контрагентів;

доступність результатів

Слайд 20Основні завдання внутрішнього податкового контролю

правильне складання фінансових документів;

своєчасне і належне заповнення

Основні завдання внутрішнього податкового контролю

правильне складання фінансових документів;

своєчасне і належне заповнення

Основы выбора экономической профессии

Основы выбора экономической профессии Красная книга (2 класс)

Красная книга (2 класс) Маэстро Гергиев - артист мира

Маэстро Гергиев - артист мира Право собственности

Право собственности Презентация на тему Единицы площади (4 класс)

Презентация на тему Единицы площади (4 класс) Электронные библиотеки

Электронные библиотеки Марафон Мой мир изобилия

Марафон Мой мир изобилия АДАПТАЦИЯ ПРИНЦИПОВ РЕГУЛИРОВАНИЯ К СОВРЕМЕННЫМ ЭКОНОМИЧЕСКИМ УСЛОВИЯМ

АДАПТАЦИЯ ПРИНЦИПОВ РЕГУЛИРОВАНИЯ К СОВРЕМЕННЫМ ЭКОНОМИЧЕСКИМ УСЛОВИЯМ Презентация на тему Загрязнение реки Дон

Презентация на тему Загрязнение реки Дон Самоконтроль в процессе занятий физкультурой и спортом (занятие 4)

Самоконтроль в процессе занятий физкультурой и спортом (занятие 4) Педагогический совет ГБОУ гимназии № 513 29 августа 2012 года

Педагогический совет ГБОУ гимназии № 513 29 августа 2012 года SAMSUNGсистемы безопасности

SAMSUNGсистемы безопасности Урок презентация на тему Храм Василия Блаженного

Урок презентация на тему Храм Василия Блаженного  Колокола на Руси

Колокола на Руси Как психологу повлиять на трудного клиента

Как психологу повлиять на трудного клиента Давление твёрдых тел

Давление твёрдых тел УРОК БУДУЩЕГО

УРОК БУДУЩЕГО (7)받침

(7)받침 Презентация на тему открытый урок риторика

Презентация на тему открытый урок риторика  Презентация на тему Исаак Бабель

Презентация на тему Исаак Бабель Искусство предтестовой беседы

Искусство предтестовой беседы 20140110_rekreatsionnye_resursy_kamchatki

20140110_rekreatsionnye_resursy_kamchatki СХЕМАконсолидации коммунальных сетей Московской области

СХЕМАконсолидации коммунальных сетей Московской области Алгебра и начала математического анализа

Алгебра и начала математического анализа Лекция 4

Лекция 4 ЛИЦЕНЗИРОВАНИЕ И АККРЕДИТАЦИЯ КАК ЭЛЕМЕНТЫ УПРАВЛЕНИЯ КАЧЕСТВОМ

ЛИЦЕНЗИРОВАНИЕ И АККРЕДИТАЦИЯ КАК ЭЛЕМЕНТЫ УПРАВЛЕНИЯ КАЧЕСТВОМ Олимпиада в Сочи 2014

Олимпиада в Сочи 2014 Подоконники из композитного мрамора

Подоконники из композитного мрамора