- Основні напрями аналізу активів банку

Содержание

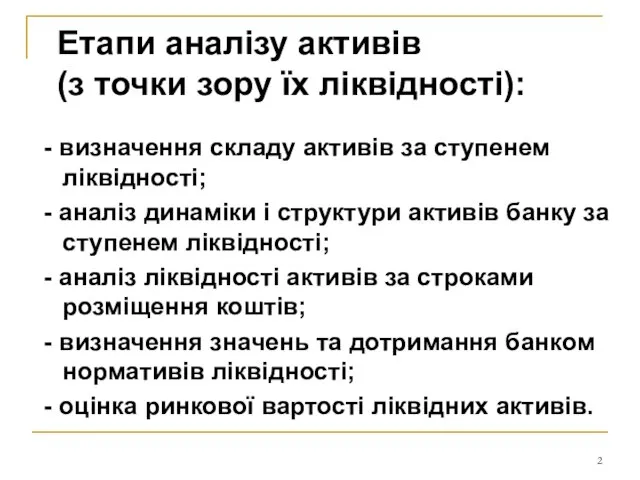

- 2. Етапи аналізу активів (з точки зору їх ліквідності): - визначення складу активів за ступенем ліквідності; -

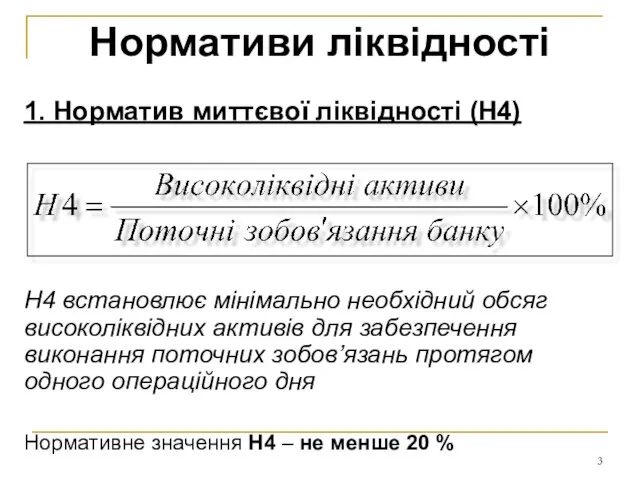

- 3. Нормативи ліквідності 1. Норматив миттєвої ліквідності (Н4) Н4 встановлює мінімально необхідний обсяг високоліквідних активів для забезпечення

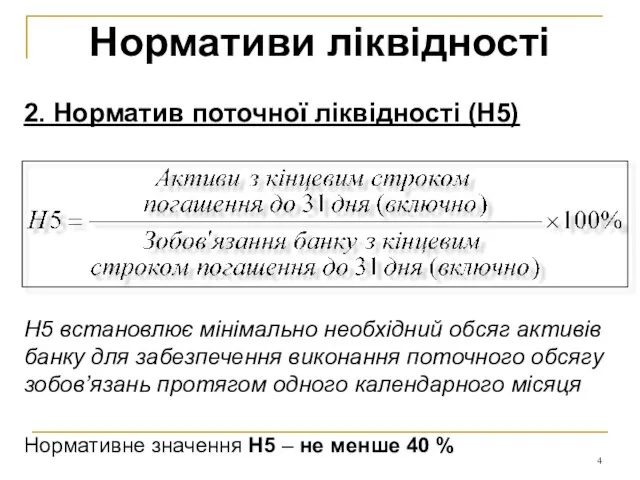

- 4. 2. Норматив поточної ліквідності (Н5) Н5 встановлює мінімально необхідний обсяг активів банку для забезпечення виконання поточного

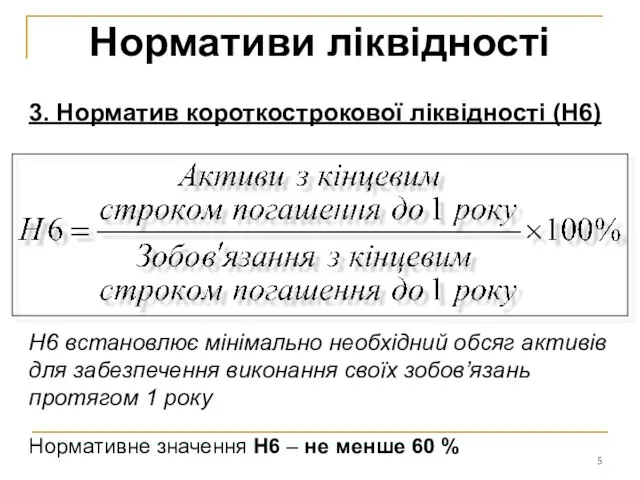

- 5. 3. Норматив короткострокової ліквідності (Н6) Н6 встановлює мінімально необхідний обсяг активів для забезпечення виконання своїх зобов’язань

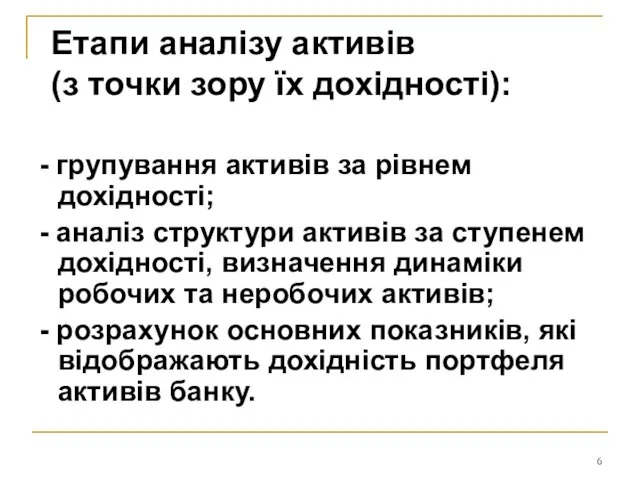

- 6. Етапи аналізу активів (з точки зору їх дохідності): - групування активів за рівнем дохідності; - аналіз

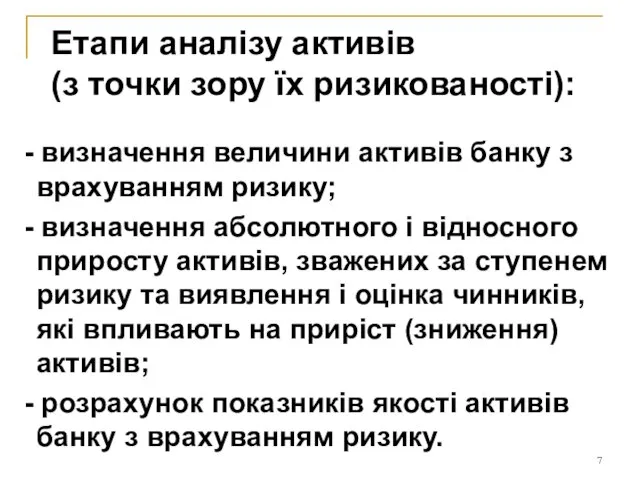

- 7. Етапи аналізу активів (з точки зору їх ризикованості): - визначення величини активів банку з врахуванням ризику;

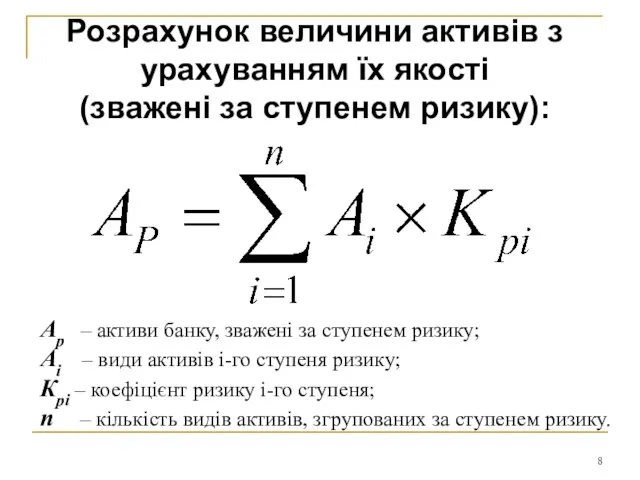

- 8. Ар – активи банку, зважені за ступенем ризику; Аі – види активів і-го ступеня ризику; Крі

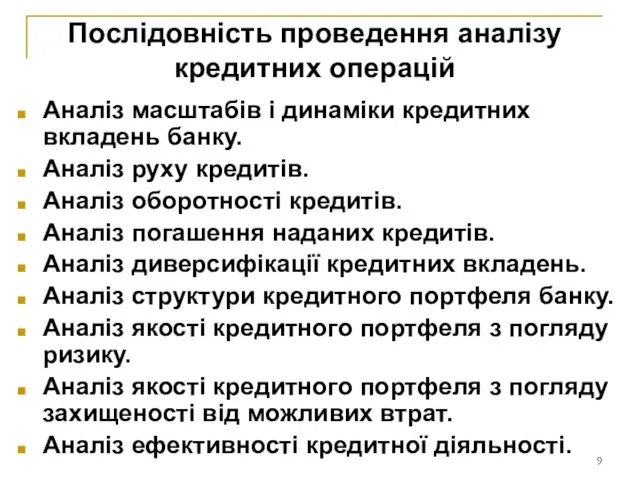

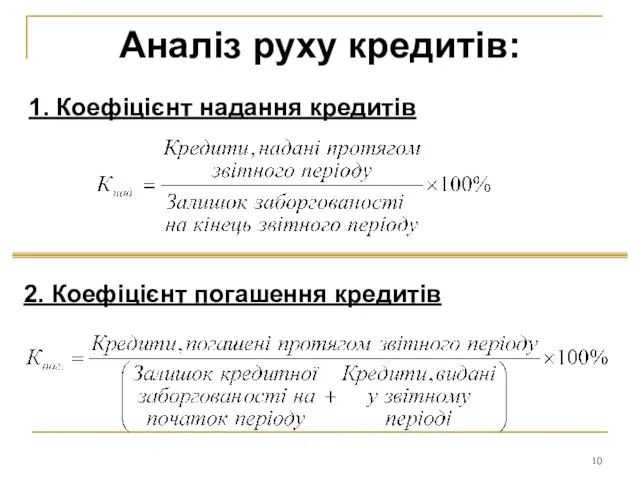

- 9. Аналіз масштабів і динаміки кредитних вкладень банку. Аналіз руху кредитів. Аналіз оборотності кредитів. Аналіз погашення наданих

- 10. Аналіз руху кредитів: 1. Коефіцієнт надання кредитів 2. Коефіцієнт погашення кредитів

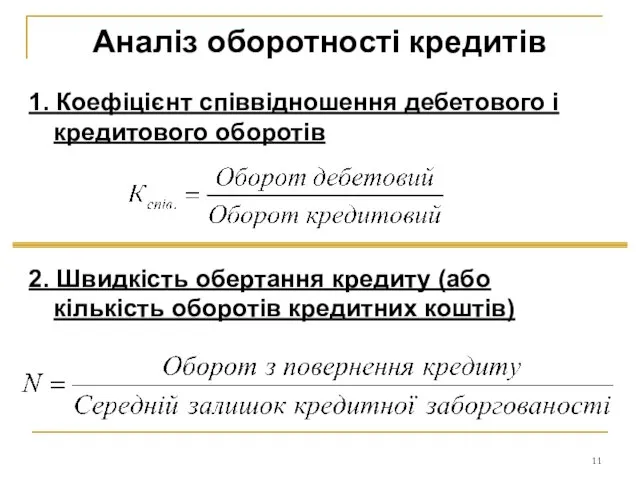

- 11. Аналіз оборотності кредитів 1. Коефіцієнт співвідношення дебетового і кредитового оборотів 2. Швидкість обертання кредиту (або кількість

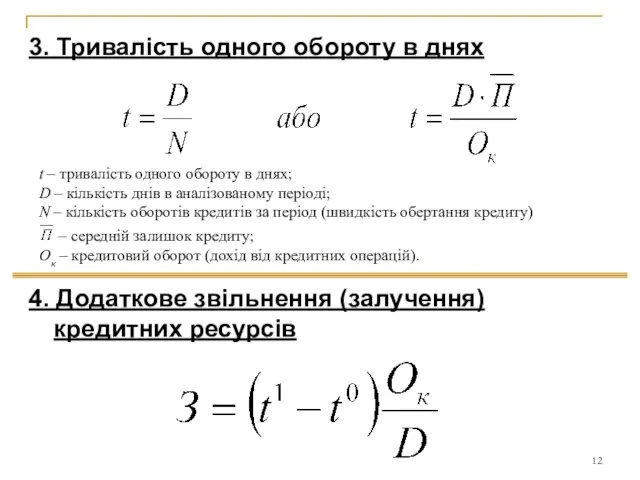

- 12. 3. Тривалість одного обороту в днях 4. Додаткове звільнення (залучення) кредитних ресурсів

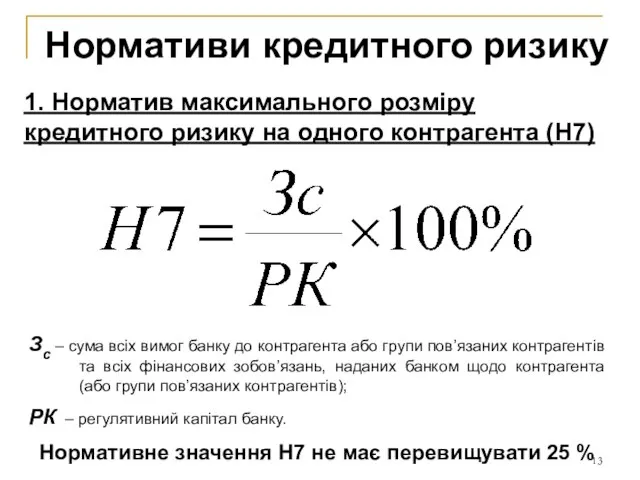

- 13. Нормативи кредитного ризику 1. Норматив максимального розміру кредитного ризику на одного контрагента (Н7) Зс – сума

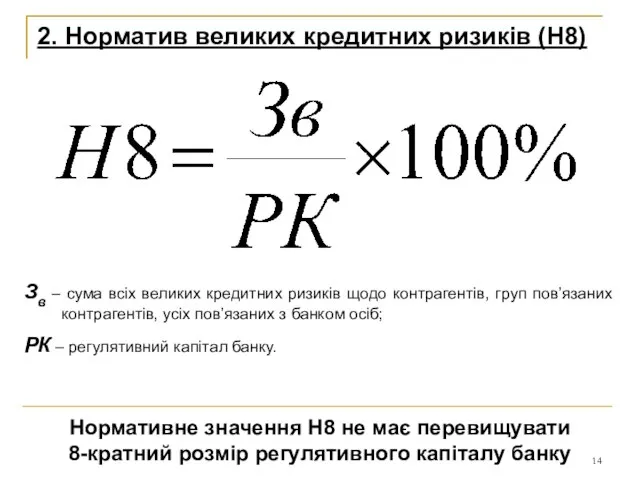

- 14. 2. Норматив великих кредитних ризиків (Н8) Зв – сума всіх великих кредитних ризиків щодо контрагентів, груп

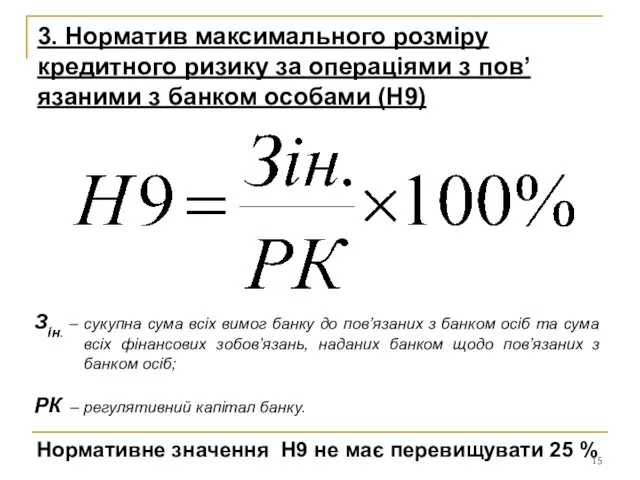

- 15. 3. Норматив максимального розміру кредитного ризику за операціями з пов’язаними з банком особами (Н9) Зін. –

- 17. Скачать презентацию

Слайд 3Нормативи ліквідності

1. Норматив миттєвої ліквідності (Н4)

Н4 встановлює мінімально необхідний обсяг високоліквідних активів

Нормативи ліквідності

1. Норматив миттєвої ліквідності (Н4)

Н4 встановлює мінімально необхідний обсяг високоліквідних активів

Слайд 42. Норматив поточної ліквідності (Н5)

Н5 встановлює мінімально необхідний обсяг активів банку для

2. Норматив поточної ліквідності (Н5)

Н5 встановлює мінімально необхідний обсяг активів банку для

Слайд 53. Норматив короткострокової ліквідності (Н6)

Н6 встановлює мінімально необхідний обсяг активів для забезпечення

3. Норматив короткострокової ліквідності (Н6)

Н6 встановлює мінімально необхідний обсяг активів для забезпечення

Слайд 6Етапи аналізу активів

(з точки зору їх дохідності):

- групування активів за рівнем

Етапи аналізу активів

(з точки зору їх дохідності):

- групування активів за рівнем

Слайд 7Етапи аналізу активів

(з точки зору їх ризикованості):

- визначення величини активів банку з

Етапи аналізу активів

(з точки зору їх ризикованості):

- визначення величини активів банку з

Слайд 8Ар – активи банку, зважені за ступенем ризику;

Аі – види активів і-го

Ар – активи банку, зважені за ступенем ризику;

Аі – види активів і-го

Слайд 9Аналіз масштабів і динаміки кредитних вкладень банку.

Аналіз руху кредитів.

Аналіз оборотності кредитів.

Аналіз погашення

Аналіз масштабів і динаміки кредитних вкладень банку.

Аналіз руху кредитів.

Аналіз оборотності кредитів.

Аналіз погашення

Слайд 10Аналіз руху кредитів:

1. Коефіцієнт надання кредитів

2. Коефіцієнт погашення кредитів

Аналіз руху кредитів:

1. Коефіцієнт надання кредитів

2. Коефіцієнт погашення кредитів

Слайд 11Аналіз оборотності кредитів

1. Коефіцієнт співвідношення дебетового і кредитового оборотів

2. Швидкість обертання кредиту

Аналіз оборотності кредитів

1. Коефіцієнт співвідношення дебетового і кредитового оборотів

2. Швидкість обертання кредиту

Слайд 123. Тривалість одного обороту в днях

4. Додаткове звільнення (залучення) кредитних ресурсів

3. Тривалість одного обороту в днях

4. Додаткове звільнення (залучення) кредитних ресурсів

Слайд 13Нормативи кредитного ризику

1. Норматив максимального розміру кредитного ризику на одного контрагента (Н7)

Нормативи кредитного ризику

1. Норматив максимального розміру кредитного ризику на одного контрагента (Н7)

Слайд 142. Норматив великих кредитних ризиків (Н8)

Зв – сума всіх великих кредитних

2. Норматив великих кредитних ризиків (Н8)

Зв – сума всіх великих кредитних

Слайд 153. Норматив максимального розміру кредитного ризику за операціями з пов’язаними з банком

3. Норматив максимального розміру кредитного ризику за операціями з пов’язаними з банком

Кукла на ложке Сударушка

Кукла на ложке Сударушка Жанры ИЗО

Жанры ИЗО Чернобыль. Художественные фильмы

Чернобыль. Художественные фильмы Презентация на тему Природное сообщество озеро

Презентация на тему Природное сообщество озеро  Дом, котрый построим мы

Дом, котрый построим мы Word Classes in Grammar

Word Classes in Grammar Кредитные программы Национальной Фабрики Ипотеки

Кредитные программы Национальной Фабрики Ипотеки Практические рекомендации по оформлению буклетов к исследовательским проектам

Практические рекомендации по оформлению буклетов к исследовательским проектам Евангельский сюжет в поэме «Реквием» Анны Андреевны Ахматовой

Евангельский сюжет в поэме «Реквием» Анны Андреевны Ахматовой Игра-тренажер по математике 3 класс "Веселые уроки на полянке"

Игра-тренажер по математике 3 класс "Веселые уроки на полянке" Ежегодное корпоративное мероприятие День риэлтора 2018

Ежегодное корпоративное мероприятие День риэлтора 2018 Информационные технологии в психологии.Введение. Цель. Назначение.

Информационные технологии в психологии.Введение. Цель. Назначение. Медиа-безопасность

Медиа-безопасность Принцип действия машин постоянного тока

Принцип действия машин постоянного тока Презентация на тему Содружество Независимых Государств

Презентация на тему Содружество Независимых Государств  Чтобы путь был счастливым

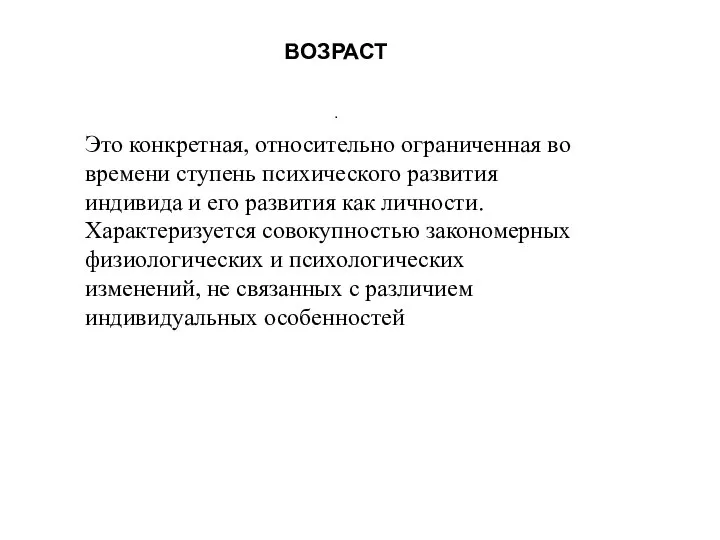

Чтобы путь был счастливым Возраст. Основные понятия

Возраст. Основные понятия Непосредственная образовательная деятельность в ДОУ

Непосредственная образовательная деятельность в ДОУ Клубы, кружки и секций АФ ННГУ

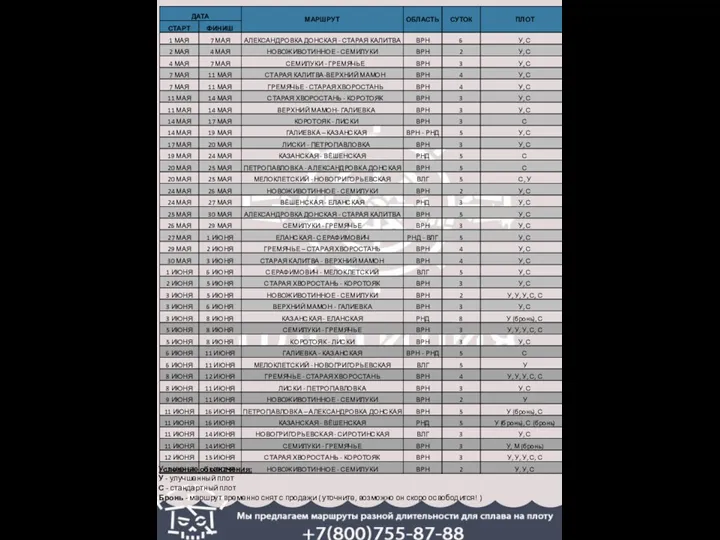

Клубы, кружки и секций АФ ННГУ Расписание маршрутов на сезон 2021 г

Расписание маршрутов на сезон 2021 г Когда на рощу солнце скатится, как будто яблоко с руки, зажжет моя деревня Талица в своих окошках огоньки

Когда на рощу солнце скатится, как будто яблоко с руки, зажжет моя деревня Талица в своих окошках огоньки Конституция Основной закон

Конституция Основной закон Обслуживание клиентов региональным представителем НКО ЗАО НРД-Северо-Западным филиалом ОАО ММВБ-РТС

Обслуживание клиентов региональным представителем НКО ЗАО НРД-Северо-Западным филиалом ОАО ММВБ-РТС Обработка ткани. Моделирование фартука

Обработка ткани. Моделирование фартука Морфологические нормы

Морфологические нормы Taxation in the UK

Taxation in the UK ППО и СПО: изучение программирования в рамках программы «Школьный университет»

ППО и СПО: изучение программирования в рамках программы «Школьный университет» Образовательная модель по введению ФГОС НОО

Образовательная модель по введению ФГОС НОО