- Основные средства

Содержание

- 2. Основные средства часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ, оказании услуг

- 3. Классификация основных средств: По отраслевому признаку По видам По назначению По степени использования По правам на

- 4. Классификация основных средств: По отраслевому признаку (промышленность, транспорт, с/х, связь и т.д.) По видам: здания, сооружения,

- 5. Классификация основных средств: По назначению: производственные (машины, оборудование и т.д.) непроизводственные (не участвуют в процессе производства,

- 6. Классификация основных средств: По правам на объекты основных средств: собственные, в том числе сданные в аренду,

- 7. Классификация основных средств: По роли в производственном процессе: Активные Пассивные

- 8. Источники финансирования капитальных вложений в ОС: Государственный бюджет Внебюджетные инвестиционные фонды Прибыль, направляемая на накопление Амортизационные

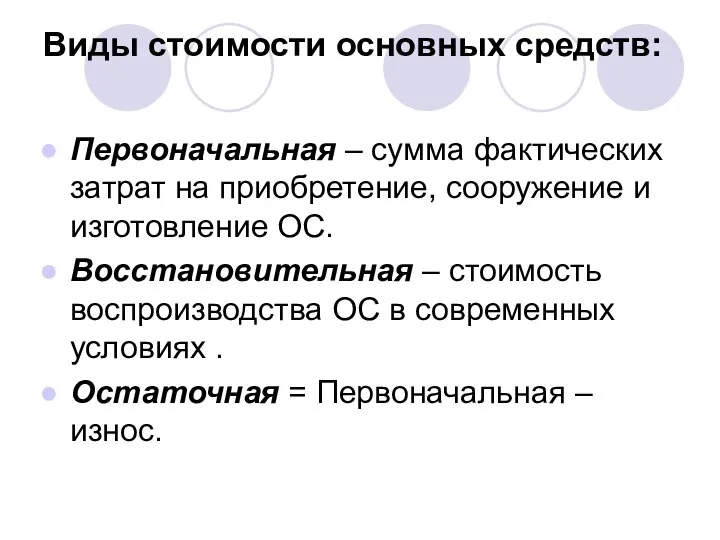

- 9. Виды стоимости основных средств: Первоначальная – сумма фактических затрат на приобретение, сооружение и изготовление ОС. Восстановительная

- 10. Способы приобретения ОС: Вклад в уставный капитал Возведение (сооружение) Приобретение за плату По договору дарения (безвозмездное

- 11. Виды срока службы ОС: Физический Экономически целесообразный Амортизационный

- 12. Виды износа (утрата потребительских качеств): Физический – ухудшение технико-экономических и социальных характеристик вследствие воздействия процесса труда,

- 13. Моральный износ: 1-го вида: потеря части стоимости без физического износа из-за удешевления при использовании новых технологий;

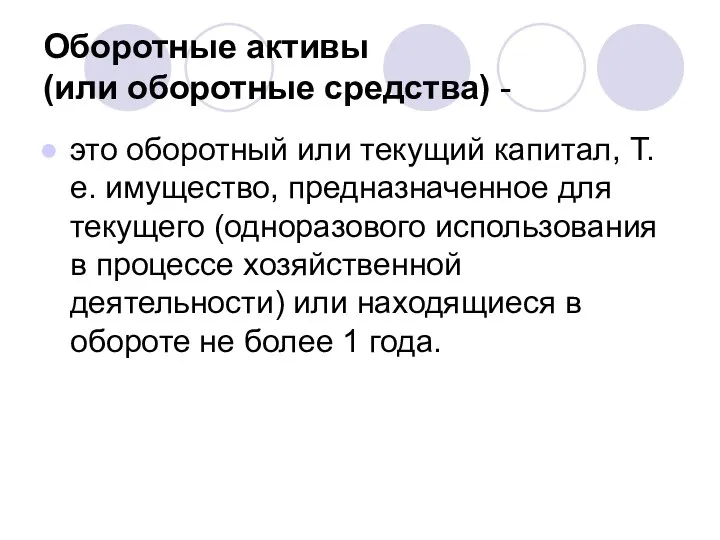

- 14. Оборотные активы (или оборотные средства) - это оборотный или текущий капитал, Т.е. имущество, предназначенное для текущего

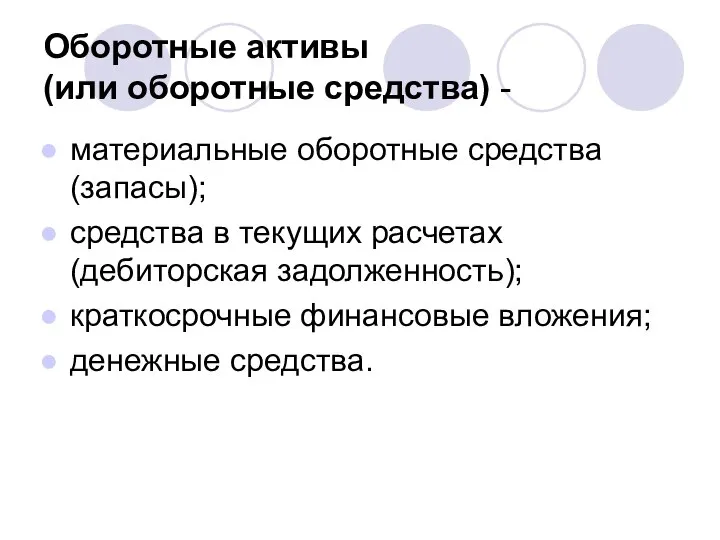

- 15. Оборотные активы (или оборотные средства) - материальные оборотные средства (запасы); средства в текущих расчетах (дебиторская задолженность);

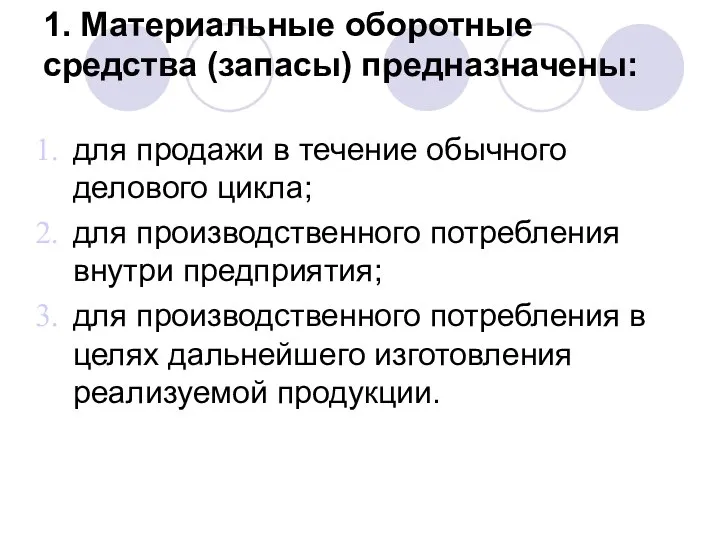

- 16. 1. Материальные оборотные средства (запасы) предназначены: для продажи в течение обычного делового цикла; для производственного потребления

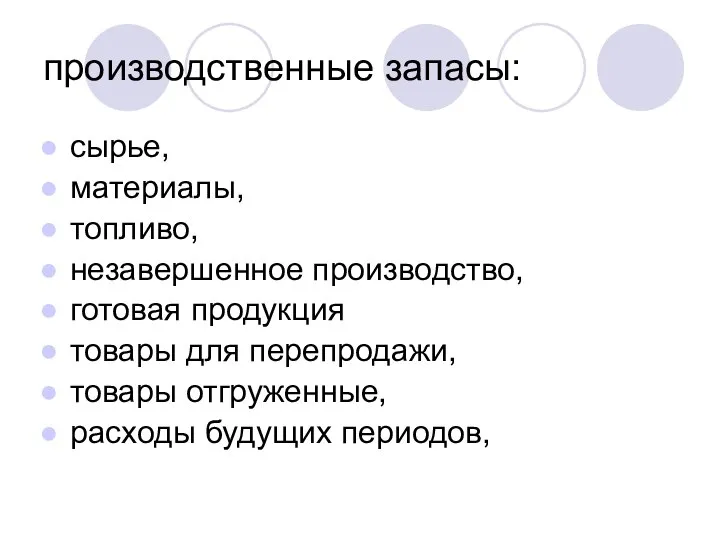

- 17. производственные запасы: сырье, материалы, топливо, незавершенное производство, готовая продукция товары для перепродажи, товары отгруженные, расходы будущих

- 18. 2. Средства в текущих расчетах (дебиторская задолженность) Это обязательства физических и юридических лиц предприятию, т.е. причитающиеся

- 19. 3. Краткосрочные финансовые вложения - это затраты на приобретение акций и облигаций на срок до 1

- 21. Скачать презентацию

Слайд 2Основные средства

часть имущества, используемая в качестве средств труда при производстве продукции,

Основные средства

часть имущества, используемая в качестве средств труда при производстве продукции,

Слайд 3Классификация основных средств:

По отраслевому признаку

По видам

По назначению

По степени использования

По правам на

Классификация основных средств:

По отраслевому признаку

По видам

По назначению

По степени использования

По правам на

Слайд 4Классификация основных средств:

По отраслевому признаку (промышленность, транспорт, с/х, связь и т.д.)

По видам:

Классификация основных средств:

По отраслевому признаку (промышленность, транспорт, с/х, связь и т.д.)

По видам:

Слайд 5Классификация основных средств:

По назначению:

производственные (машины, оборудование и т.д.)

непроизводственные (не участвуют в

Классификация основных средств:

По назначению:

производственные (машины, оборудование и т.д.)

непроизводственные (не участвуют в

Слайд 6Классификация основных средств:

По правам на объекты основных средств:

собственные, в том числе

Классификация основных средств:

По правам на объекты основных средств:

собственные, в том числе

Слайд 7Классификация основных средств:

По роли в производственном процессе:

Активные

Пассивные

Классификация основных средств:

По роли в производственном процессе:

Активные

Пассивные

Слайд 8Источники финансирования капитальных вложений в ОС:

Государственный бюджет

Внебюджетные инвестиционные фонды

Прибыль, направляемая на накопление

Амортизационные

Источники финансирования капитальных вложений в ОС:

Государственный бюджет

Внебюджетные инвестиционные фонды

Прибыль, направляемая на накопление

Амортизационные

Слайд 9Виды стоимости основных средств:

Первоначальная – сумма фактических затрат на приобретение, сооружение и

Виды стоимости основных средств:

Первоначальная – сумма фактических затрат на приобретение, сооружение и

Слайд 10Способы приобретения ОС:

Вклад в уставный капитал

Возведение (сооружение)

Приобретение за плату

По договору дарения (безвозмездное

Способы приобретения ОС:

Вклад в уставный капитал

Возведение (сооружение)

Приобретение за плату

По договору дарения (безвозмездное

Слайд 11Виды срока службы ОС:

Физический

Экономически целесообразный

Амортизационный

Виды срока службы ОС:

Физический

Экономически целесообразный

Амортизационный

Слайд 12Виды износа

(утрата потребительских качеств):

Физический – ухудшение технико-экономических и социальных характеристик вследствие воздействия

Виды износа

(утрата потребительских качеств):

Физический – ухудшение технико-экономических и социальных характеристик вследствие воздействия

Слайд 13Моральный износ:

1-го вида: потеря части стоимости без физического износа из-за удешевления при

Моральный износ:

1-го вида: потеря части стоимости без физического износа из-за удешевления при

Слайд 14Оборотные активы

(или оборотные средства) -

это оборотный или текущий капитал, Т.е. имущество,

Оборотные активы

(или оборотные средства) -

это оборотный или текущий капитал, Т.е. имущество,

Слайд 15Оборотные активы

(или оборотные средства) -

материальные оборотные средства (запасы);

средства в текущих расчетах

Оборотные активы

(или оборотные средства) -

материальные оборотные средства (запасы);

средства в текущих расчетах

Слайд 161. Материальные оборотные средства (запасы) предназначены:

для продажи в течение обычного делового цикла;

для

1. Материальные оборотные средства (запасы) предназначены:

для продажи в течение обычного делового цикла;

для

Слайд 17производственные запасы:

сырье,

материалы,

топливо,

незавершенное производство,

готовая продукция

товары для перепродажи,

товары отгруженные,

расходы будущих периодов,

производственные запасы:

сырье,

материалы,

топливо,

незавершенное производство,

готовая продукция

товары для перепродажи,

товары отгруженные,

расходы будущих периодов,

Слайд 182. Средства в текущих расчетах (дебиторская задолженность)

Это обязательства физических и юридических лиц

2. Средства в текущих расчетах (дебиторская задолженность)

Это обязательства физических и юридических лиц

Слайд 193. Краткосрочные финансовые вложения -

это затраты на приобретение акций и облигаций на

3. Краткосрочные финансовые вложения -

это затраты на приобретение акций и облигаций на

1 сентября – День Знаний.Первый раз в первый класс.

1 сентября – День Знаний.Первый раз в первый класс. инъекции

инъекции Long run Economic

Long run Economic Е – И в окончаниях существительных

Е – И в окончаниях существительных XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь»

XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь» Смог

Смог Иприт

Иприт Дерматология: первичный прием.

Дерматология: первичный прием. Задание №2. «Спич»

Задание №2. «Спич» Общение. Правила нашей работы

Общение. Правила нашей работы Биомехатроника

Биомехатроника Русские народные промыслы. Павловский Посад

Русские народные промыслы. Павловский Посад Развитие речи.Учимся писать изложение.3 класс

Развитие речи.Учимся писать изложение.3 класс Презентация на тему Конфуцианство

Презентация на тему Конфуцианство  Цветные реакции белков

Цветные реакции белков Молочные продукты. Тест

Молочные продукты. Тест Модели инклюзивного образования

Модели инклюзивного образования Орфограммы в корне слова (2 класс)

Орфограммы в корне слова (2 класс) О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской

О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской  Развивающие задачи для 5-6 классов

Развивающие задачи для 5-6 классов Отзыв на Клуб переговорных технологий Ufights

Отзыв на Клуб переговорных технологий Ufights Откуда в наш дом приходит электричество?

Откуда в наш дом приходит электричество? Как молиться с уверенностью?

Как молиться с уверенностью? Г о с т и н и ц а - Астра

Г о с т и н и ц а - Астра Вооруженные cилы РФ: виды и рода войск

Вооруженные cилы РФ: виды и рода войск День космонавтики

День космонавтики «Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев

«Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование