- Основные вопросы по успешному представлению расчета по страховым взносам

Содержание

- 2. 1 Плательщики страховых взносов

- 3. Способы представления расчетов по страховым взносам Плательщики и вновь созданные организации (в том числе при реорганизации),

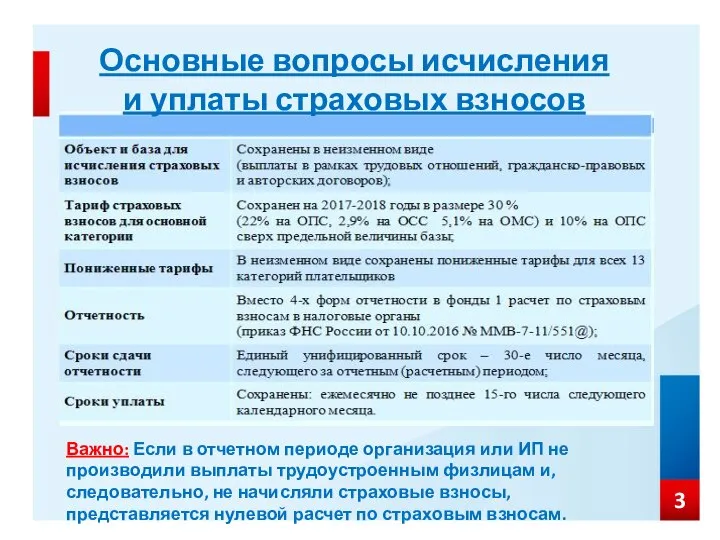

- 4. Основные вопросы исчисления и уплаты страховых взносов Важно: Если в отчетном периоде организация или ИП не

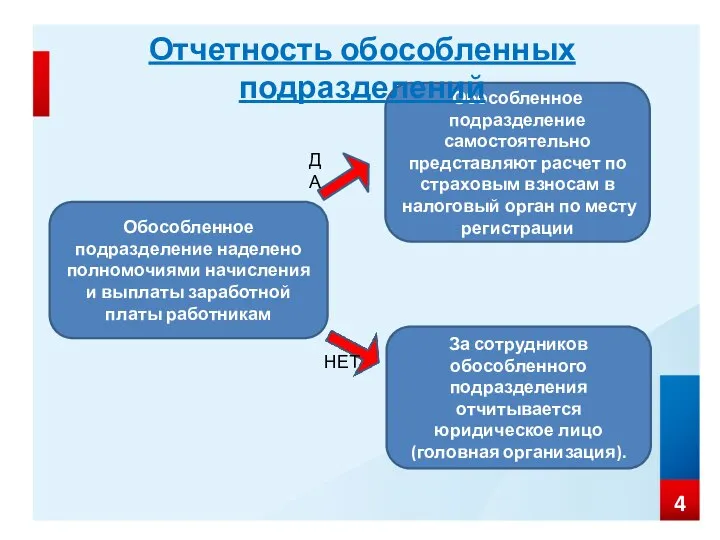

- 5. Обособленное подразделение наделено полномочиями начисления и выплаты заработной платы работникам Обособленное подразделение самостоятельно представляют расчет по

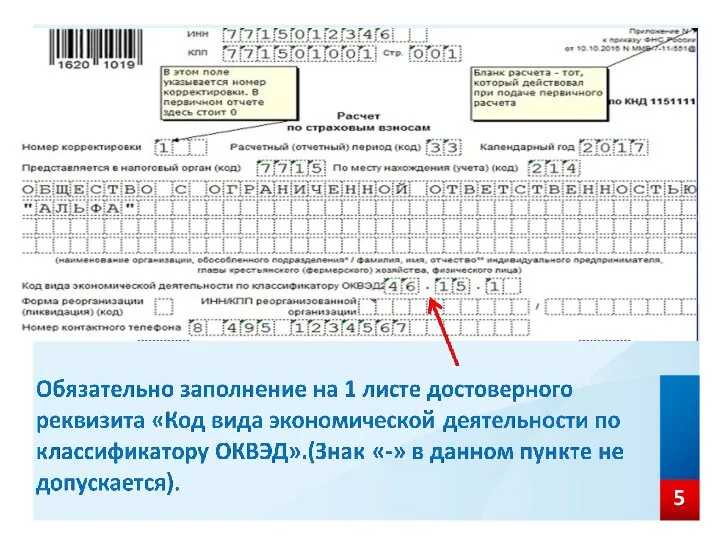

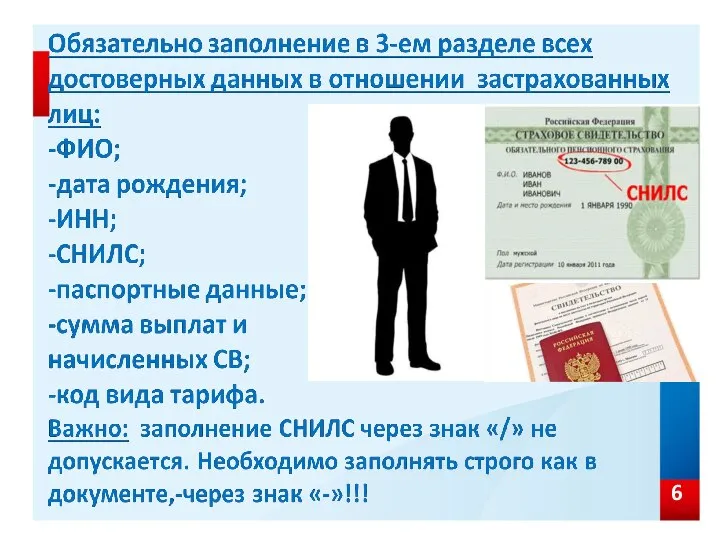

- 6. 5

- 7. 6

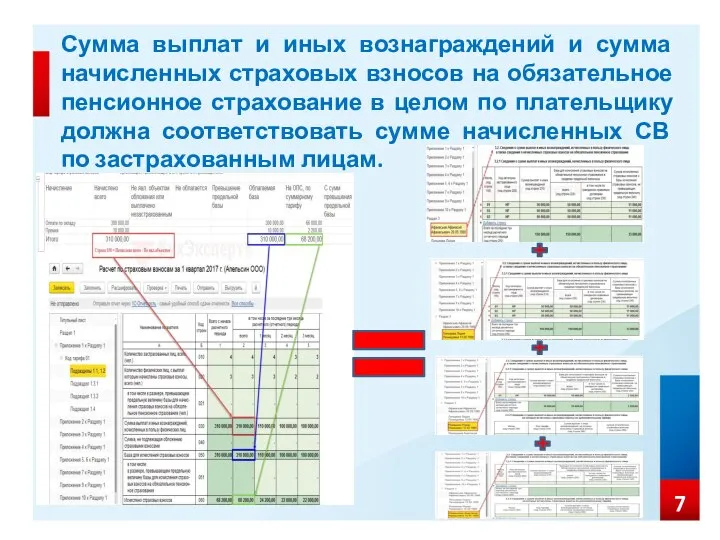

- 8. Сумма выплат и иных вознаграждений и сумма начисленных страховых взносов на обязательное пенсионное страхование в целом

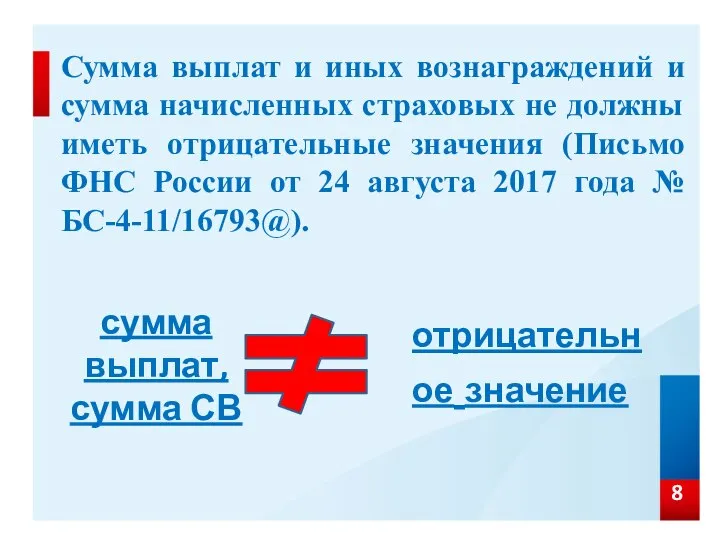

- 9. Сумма выплат и иных вознаграждений и сумма начисленных страховых не должны иметь отрицательные значения (Письмо ФНС

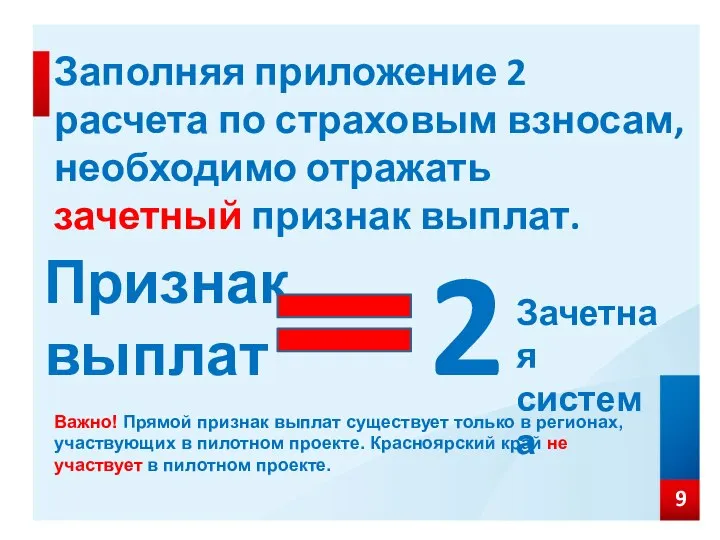

- 10. Заполняя приложение 2 расчета по страховым взносам, необходимо отражать зачетный признак выплат. Признак выплат 2 Зачетная

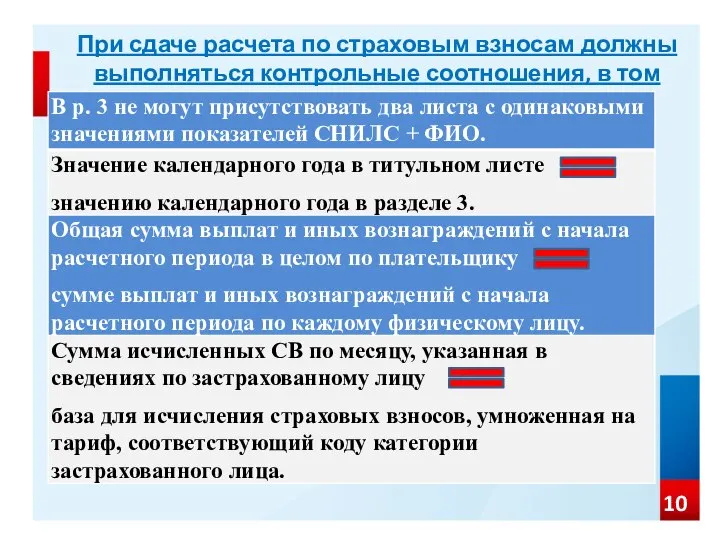

- 11. При сдаче расчета по страховым взносам должны выполняться контрольные соотношения, в том числе: 10

- 13. Скачать презентацию

Слайд 3Способы представления расчетов по страховым взносам

Плательщики и вновь созданные организации (в том

Способы представления расчетов по страховым взносам

Плательщики и вновь созданные организации (в том

Слайд 4Основные вопросы исчисления и уплаты страховых взносов

Важно: Если в отчетном периоде организация

Основные вопросы исчисления и уплаты страховых взносов

Важно: Если в отчетном периоде организация

Слайд 5Обособленное подразделение наделено полномочиями начисления и выплаты заработной платы работникам

Обособленное подразделение самостоятельно

Обособленное подразделение наделено полномочиями начисления и выплаты заработной платы работникам

Обособленное подразделение самостоятельно

Слайд 8Сумма выплат и иных вознаграждений и сумма начисленных страховых взносов на обязательное

Сумма выплат и иных вознаграждений и сумма начисленных страховых взносов на обязательное

Слайд 9Сумма выплат и иных вознаграждений и сумма начисленных страховых не должны иметь

Сумма выплат и иных вознаграждений и сумма начисленных страховых не должны иметь

Слайд 10Заполняя приложение 2 расчета по страховым взносам, необходимо отражать зачетный признак выплат.

Признак

Заполняя приложение 2 расчета по страховым взносам, необходимо отражать зачетный признак выплат.

Признак

Слайд 11При сдаче расчета по страховым взносам должны выполняться контрольные соотношения, в том

При сдаче расчета по страховым взносам должны выполняться контрольные соотношения, в том

Методические основы формирования навыка чтения

Методические основы формирования навыка чтения Brainstorm. Levels

Brainstorm. Levels Концепция мира и человека в творчестве Ф.И.Тютчева

Концепция мира и человека в творчестве Ф.И.Тютчева Валерий Харламов – через тернии к звёздам

Валерий Харламов – через тернии к звёздам Презентация на тему Антропосоциогенез

Презентация на тему Антропосоциогенез  Презентация на тему Фотосинтез

Презентация на тему Фотосинтез Сверхпроводимость металлов и сплавов

Сверхпроводимость металлов и сплавов Иоганн Мельхиор Динглингер

Иоганн Мельхиор Динглингер Возобновляемые источники энергииСолнечная энергетика

Возобновляемые источники энергииСолнечная энергетика Дизайн-Папка

Дизайн-Папка Корпоративная молодежная политика ОАО РЖД

Корпоративная молодежная политика ОАО РЖД ЛИТТЕРАЛЬНЫЕ ДОГОВОРЫ

ЛИТТЕРАЛЬНЫЕ ДОГОВОРЫ  Тренажер Do Make

Тренажер Do Make Духовная культура

Духовная культура Тест по теме «Эволюция человека»

Тест по теме «Эволюция человека» рик и морти

рик и морти Народные ремесла

Народные ремесла Презентация на тему Механическая работа и мощность

Презентация на тему Механическая работа и мощность Когортные и панельные исследования

Когортные и панельные исследования ПСИХОЛОГИЧЕСКОЕ СОПРОВОЖДЕНИЕ УЧАЩИХСЯ ПРИ ПОДГОТОВКЕ К ЕГЭ

ПСИХОЛОГИЧЕСКОЕ СОПРОВОЖДЕНИЕ УЧАЩИХСЯ ПРИ ПОДГОТОВКЕ К ЕГЭ Выносливость и её развитие

Выносливость и её развитие От реформы судебной системы к реформе судебной власти

От реформы судебной системы к реформе судебной власти Toyota Automobile Company

Toyota Automobile Company Мы все учились понемногу

Мы все учились понемногу Summer Edition. Лимитированный выпуск 2018

Summer Edition. Лимитированный выпуск 2018 Презентация на тему Сочинение по картине В.Г.Перова Тройка 4 класс

Презентация на тему Сочинение по картине В.Г.Перова Тройка 4 класс  Определяем темперамент ребенка

Определяем темперамент ребенка Mots-amis

Mots-amis