- Основы экономики и управления производством

Содержание

- 2. ECONOMY AND PRODUCTION MANAGEMENT 22.09.2021

- 3. WHAT IS WAITING FOR US TODAY? Business Cycle Investments. Investment activities Value for money. Present Value

- 4. What is a Business Cycle? It explains the expansion and contraction in economic activity (экономическая активность)

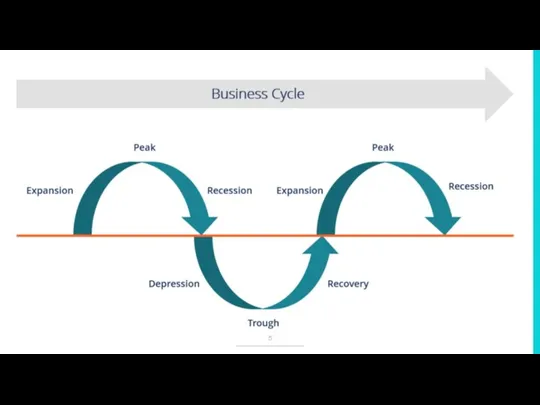

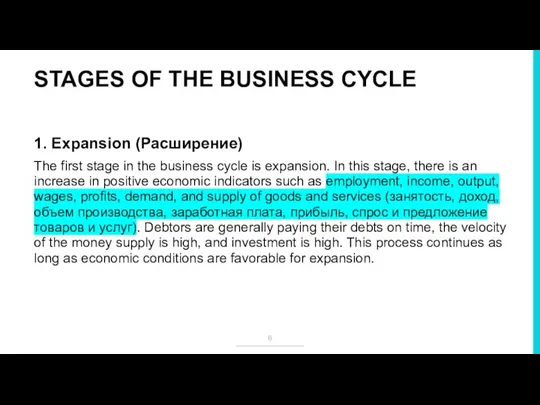

- 6. STAGES OF THE BUSINESS CYCLE 1. Expansion (Расширение) The first stage in the business cycle is

- 7. STAGES OF THE BUSINESS CYCLE 2. Peak (пик) The economy then reaches a saturation point (точка

- 8. STAGES OF THE BUSINESS CYCLE 3. Recession (Рецессия) The recession is the stage that follows the

- 9. STAGES OF THE BUSINESS CYCLE 4. Depression (Депрессия) There is a commensurate rise in unemployment (безработица).

- 10. STAGES OF THE BUSINESS CYCLE 5. Trough (Дно) In the depression stage, the economy’s growth rate

- 11. STAGES OF THE BUSINESS CYCLE 6. Recovery (Восстановление) After the trough, the economy moves to the

- 12. Investments. Investment activities

- 13. INVESTMENTS (ИНВЕСТИЦИИ) This is the investment of free cash or other values in objects of entrepreneurial

- 14. INVESTMENT ACTIVITIES (ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ) It is one of the types of entrepreneurial activity, which is characterized

- 15. INVESTING IS ALWAYS ASSOCIATED WITH RISK The greater the risk - the greater the potential profit

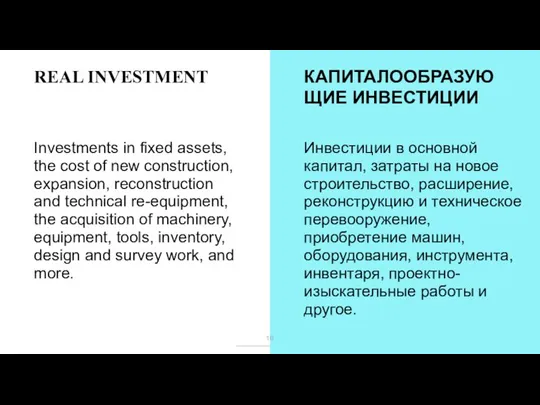

- 16. REAL INVESTMENT КАПИТАЛООБРАЗУЮЩИЕ ИНВЕСТИЦИИ Investments in fixed assets, the cost of new construction, expansion, reconstruction and

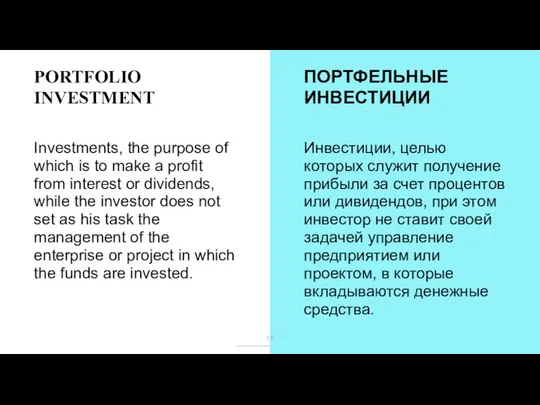

- 17. PORTFOLIO INVESTMENT ПОРТФЕЛЬНЫЕ ИНВЕСТИЦИИ Investments, the purpose of which is to make a profit from interest

- 18. REAL INVESTMENT IS THE FOUNDATION OF ECONOMIC GROWTH

- 20. PORTFOLIO INVESTMENT IS THE BASIS FOR THE GROWTH OF HUMAN WELL-BEING

- 21. Value for money One ruble today is more expensive than one ruble tomorrow

- 22. WE INVEST BECAUSE MONEY DEPRECIATES OVER TIME

- 23. PRESENT VALUE Present value is the concept that states an amount of money today is worth

- 24. PRESENT VALUE https://www.youtube.com/watch?v=ks33lMoxst0

- 25. DISCOUNTED CRITERIAS FOR ASSESSING THE ECONOMIC EFFICIENCY OF INVESTMENTS

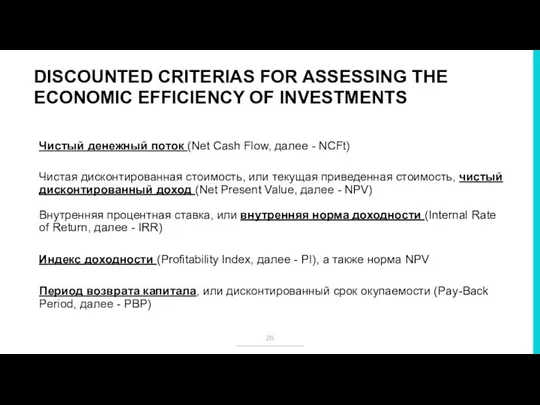

- 26. DISCOUNTED CRITERIAS FOR ASSESSING THE ECONOMIC EFFICIENCY OF INVESTMENTS

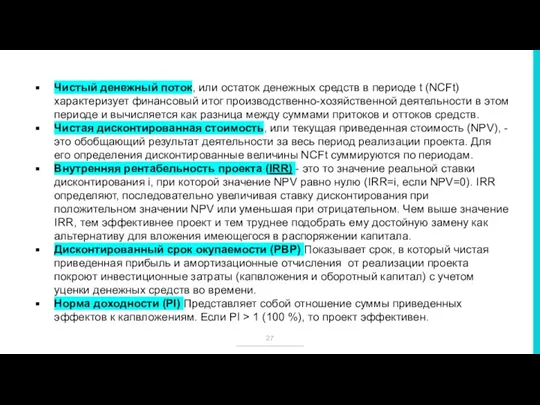

- 27. Чистый денежный поток, или остаток денежных средств в периоде t (NCFt) характеризует финансовый итог производственно-хозяйственной деятельности

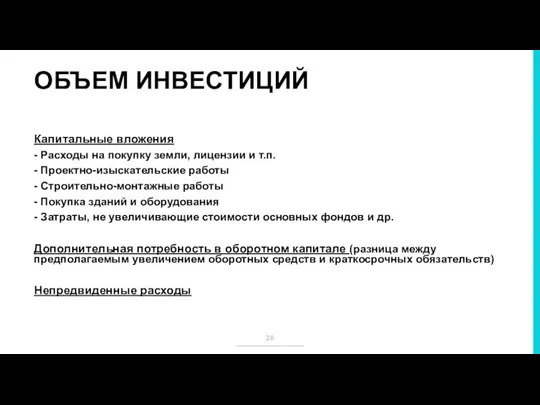

- 28. ОБЪЕМ ИНВЕСТИЦИЙ Капитальные вложения - Расходы на покупку земли, лицензии и т.п. - Проектно-изыскательские работы -

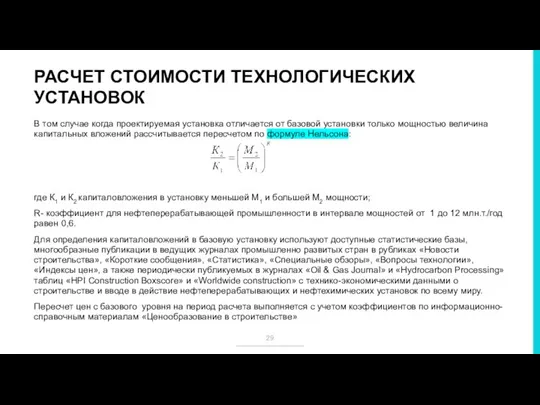

- 29. РАСЧЕТ СТОИМОСТИ ТЕХНОЛОГИЧЕСКИХ УСТАНОВОК В том случае когда проектируемая установка отличается от базовой установки только мощностью

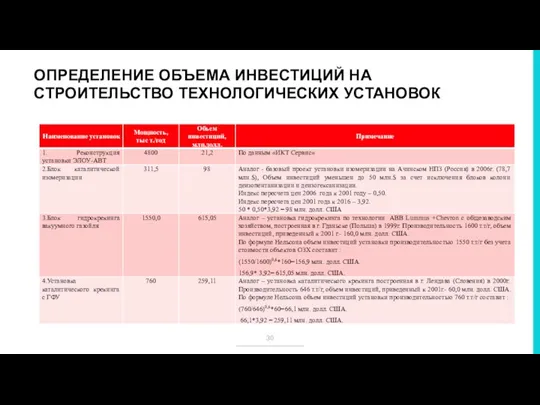

- 30. ОПРЕДЕЛЕНИЕ ОБЪЕМА ИНВЕСТИЦИЙ НА СТРОИТЕЛЬСТВО ТЕХНОЛОГИЧЕСКИХ УСТАНОВОК

- 31. ПОТОК ПРИРАЩЕНИЯ ДОХОДОВ Для каждого периода прогнозируются объемы реализации дополнительной продукции (с учетом возможных потерь) и

- 32. ПОТОК ПРИРАЩЕНИЯ РАСХОДОВ При проведении расчетов целесообразно выделять показатели, относящиеся к основной деятельности в отдельный блок.

- 34. Скачать презентацию

Слайд 3WHAT IS WAITING FOR US TODAY?

Business Cycle

Investments. Investment activities

Value for money. Present

WHAT IS WAITING FOR US TODAY?

Business Cycle

Investments. Investment activities

Value for money. Present

Слайд 4What is a Business Cycle?

It explains the expansion and contraction in economic

What is a Business Cycle?

It explains the expansion and contraction in economic

Слайд 6STAGES OF THE BUSINESS CYCLE

1. Expansion (Расширение)

The first stage in the business cycle

STAGES OF THE BUSINESS CYCLE

1. Expansion (Расширение)

The first stage in the business cycle

Слайд 7STAGES OF THE BUSINESS CYCLE

2. Peak (пик)

The economy then reaches a saturation point

STAGES OF THE BUSINESS CYCLE

2. Peak (пик)

The economy then reaches a saturation point

Слайд 8STAGES OF THE BUSINESS CYCLE

3. Recession (Рецессия)

The recession is the stage that follows

STAGES OF THE BUSINESS CYCLE

3. Recession (Рецессия)

The recession is the stage that follows

Слайд 9STAGES OF THE BUSINESS CYCLE

4. Depression (Депрессия)

There is a commensurate rise in unemployment

STAGES OF THE BUSINESS CYCLE

4. Depression (Депрессия)

There is a commensurate rise in unemployment

Слайд 10STAGES OF THE BUSINESS CYCLE

5. Trough (Дно)

In the depression stage, the economy’s growth

STAGES OF THE BUSINESS CYCLE

5. Trough (Дно)

In the depression stage, the economy’s growth

Слайд 11STAGES OF THE BUSINESS CYCLE

6. Recovery (Восстановление)

After the trough, the economy moves to

STAGES OF THE BUSINESS CYCLE

6. Recovery (Восстановление)

After the trough, the economy moves to

Слайд 12Investments. Investment activities

Investments. Investment activities

Слайд 13INVESTMENTS (ИНВЕСТИЦИИ)

This is the investment of free cash or other values in

INVESTMENTS (ИНВЕСТИЦИИ)

This is the investment of free cash or other values in

Слайд 14INVESTMENT ACTIVITIES (ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ)

It is one of the types of entrepreneurial activity,

INVESTMENT ACTIVITIES (ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ)

It is one of the types of entrepreneurial activity,

Слайд 15INVESTING IS ALWAYS ASSOCIATED WITH RISK

The greater the risk - the greater

INVESTING IS ALWAYS ASSOCIATED WITH RISK

The greater the risk - the greater

Слайд 16REAL INVESTMENT

КАПИТАЛООБРАЗУЮЩИЕ ИНВЕСТИЦИИ

Investments in fixed assets, the cost of new construction, expansion,

REAL INVESTMENT

КАПИТАЛООБРАЗУЮЩИЕ ИНВЕСТИЦИИ

Investments in fixed assets, the cost of new construction, expansion,

Слайд 17PORTFOLIO INVESTMENT

ПОРТФЕЛЬНЫЕ ИНВЕСТИЦИИ

Investments, the purpose of which is to make a profit

PORTFOLIO INVESTMENT

ПОРТФЕЛЬНЫЕ ИНВЕСТИЦИИ

Investments, the purpose of which is to make a profit

Слайд 18REAL INVESTMENT IS THE FOUNDATION OF ECONOMIC GROWTH

REAL INVESTMENT IS THE FOUNDATION OF ECONOMIC GROWTH

Слайд 20PORTFOLIO INVESTMENT IS THE BASIS FOR THE GROWTH OF HUMAN WELL-BEING

PORTFOLIO INVESTMENT IS THE BASIS FOR THE GROWTH OF HUMAN WELL-BEING

Слайд 21Value for money

One ruble today is more expensive than one ruble tomorrow

Value for money

One ruble today is more expensive than one ruble tomorrow

Слайд 22WE INVEST BECAUSE MONEY DEPRECIATES OVER TIME

WE INVEST BECAUSE MONEY DEPRECIATES OVER TIME

Слайд 23PRESENT VALUE

Present value is the concept that states an amount of money today

PRESENT VALUE

Present value is the concept that states an amount of money today

Слайд 24PRESENT VALUE

https://www.youtube.com/watch?v=ks33lMoxst0

PRESENT VALUE

https://www.youtube.com/watch?v=ks33lMoxst0

Слайд 25DISCOUNTED CRITERIAS FOR ASSESSING THE ECONOMIC EFFICIENCY OF INVESTMENTS

DISCOUNTED CRITERIAS FOR ASSESSING THE ECONOMIC EFFICIENCY OF INVESTMENTS

Слайд 26DISCOUNTED CRITERIAS FOR ASSESSING THE ECONOMIC EFFICIENCY OF INVESTMENTS

DISCOUNTED CRITERIAS FOR ASSESSING THE ECONOMIC EFFICIENCY OF INVESTMENTS

Слайд 27Чистый денежный поток, или остаток денежных средств в периоде t (NCFt) характеризует

Чистый денежный поток, или остаток денежных средств в периоде t (NCFt) характеризует

Слайд 28ОБЪЕМ ИНВЕСТИЦИЙ

Капитальные вложения

- Расходы на покупку земли, лицензии и т.п.

- Проектно-изыскательские работы

-

ОБЪЕМ ИНВЕСТИЦИЙ

Капитальные вложения

- Расходы на покупку земли, лицензии и т.п.

- Проектно-изыскательские работы

-

Слайд 29РАСЧЕТ СТОИМОСТИ ТЕХНОЛОГИЧЕСКИХ УСТАНОВОК

В том случае когда проектируемая установка отличается от базовой

РАСЧЕТ СТОИМОСТИ ТЕХНОЛОГИЧЕСКИХ УСТАНОВОК

В том случае когда проектируемая установка отличается от базовой

Слайд 30ОПРЕДЕЛЕНИЕ ОБЪЕМА ИНВЕСТИЦИЙ НА СТРОИТЕЛЬСТВО ТЕХНОЛОГИЧЕСКИХ УСТАНОВОК

ОПРЕДЕЛЕНИЕ ОБЪЕМА ИНВЕСТИЦИЙ НА СТРОИТЕЛЬСТВО ТЕХНОЛОГИЧЕСКИХ УСТАНОВОК

Слайд 31ПОТОК ПРИРАЩЕНИЯ ДОХОДОВ

Для каждого периода прогнозируются объемы реализации дополнительной продукции (с учетом

ПОТОК ПРИРАЩЕНИЯ ДОХОДОВ

Для каждого периода прогнозируются объемы реализации дополнительной продукции (с учетом

Слайд 32ПОТОК ПРИРАЩЕНИЯ РАСХОДОВ

При проведении расчетов целесообразно выделять показатели, относящиеся к основной деятельности

ПОТОК ПРИРАЩЕНИЯ РАСХОДОВ

При проведении расчетов целесообразно выделять показатели, относящиеся к основной деятельности

Прямоугольный параллелепипед

Прямоугольный параллелепипед 18 пулеметно - артиллерийская дивизия

18 пулеметно - артиллерийская дивизия Гимнастика

Гимнастика Прощай, букварь

Прощай, букварь Презентация

Презентация Как я провёл лето. Проект

Как я провёл лето. Проект "Бунташный век"

"Бунташный век" Особенности жизни героев в разные времена года

Особенности жизни героев в разные времена года Основні види поліграфічної продукції, що захищаються від підробок

Основні види поліграфічної продукції, що захищаються від підробок Рэй Брэдбэри

Рэй Брэдбэри Источники права

Источники права Презентация ООО «Инвестпроект»

Презентация ООО «Инвестпроект» Воронежская государственная медицинская академия им. Н.Н. Бурденко УЧЁНЫЙ СОВЕТ29.06.2011 г.

Воронежская государственная медицинская академия им. Н.Н. Бурденко УЧЁНЫЙ СОВЕТ29.06.2011 г. Стипендиальные программы

Стипендиальные программы Урок 1. Биогенные элементы

Урок 1. Биогенные элементы Тема: Готовность речи ребенка к обучению в школе.

Тема: Готовность речи ребенка к обучению в школе. Как вести себя во время теракта

Как вести себя во время теракта История политических учений. Политические взгляды Лаврова Петра Лавровича

История политических учений. Политические взгляды Лаврова Петра Лавровича Ознакомительная практика

Ознакомительная практика Международная Организация Винограда и Вина

Международная Организация Винограда и Вина Презентация на тему Кремень –камень

Презентация на тему Кремень –камень  shema_organizacii_remonta_i_modernizacii_tahografov_merkurij

shema_organizacii_remonta_i_modernizacii_tahografov_merkurij Презентация на тему Репликация ДНК

Презентация на тему Репликация ДНК Проблемы и перспективы «дачной амнистии»: взгляд экспертов

Проблемы и перспективы «дачной амнистии»: взгляд экспертов Тема: Фотосинтез и дыхание.

Тема: Фотосинтез и дыхание. Отчёт о ходе реализации приоритетного национального проекта «Образование» в г. Трехгорном по итогам 2011 года

Отчёт о ходе реализации приоритетного национального проекта «Образование» в г. Трехгорном по итогам 2011 года БАЗЫ ДАННЫХ

БАЗЫ ДАННЫХ Архитектура. Стили. Фигура в масштабе. (3 класс)

Архитектура. Стили. Фигура в масштабе. (3 класс)