- Основы финансовой грамотности. Предпринимательство (тема 9

Содержание

- 2. «Стратегия повышения финансовой грамотности в РФ на 2017-2023 гг» Утверждена председателем Правительства РФ Д. А. Медведевым

- 3. В современном мире финансовая грамотность имеет огромное значение. Однако многие до сих пор не понимают, что

- 4. Финансово грамотные люди не паникуют даже при наступлении кризисов, так как у них всегда имеется финансовая

- 5. Всё это подтверждается целым рядом фактов: Почти 50% населения России хранят финансы дома. Они не имеют

- 6. Зачем нужна финансовая грамотность человеку? Финансовая грамотность имеет следующее значение в жизни людей: Помогает в поисках

- 7. !!!Получается, что финансовая грамотность выгодна, престижна и достаточно полезна. Если человек научится применять в жизни основные

- 8. Раздел I. Банковские продукты Основные понятия кредитования. Виды кредитов.

- 9. Раздел I. Банковские продукты Сущность кредита состоит в движении капитала. Кредитор, не найдя лучшего применения средствам,

- 10. Раздел I. Банковские продукты Основные принципы кредитования: платность, возвратность, срочность, дифференцированность. Возвратность означает, что кредит должен

- 11. Раздел I. Банковские продукты Ссуда обычно рассматривается как кредит в денежной форме. Займ – также получение

- 12. Раздел I. Банковские продукты Кредитный договор — письменное соглашение между сторонами кредитования. Кредитный рейтинг — система,

- 13. Раздел I. Банковские продукты Функций у кредита несколько: Перераспределительная. В случае, если имеется излишек на

- 14. Раздел I. Банковские продукты Самые популярные целевые кредиты:

- 15. Раздел I. Банковские продукты На жилье. Самой распространенной, несомненно, является ипотека, когда покупаемое жилье выступает

- 16. Раздел I. Банковские продукты В зависимости от финансового и социального статуса заемщика различают кредиты:

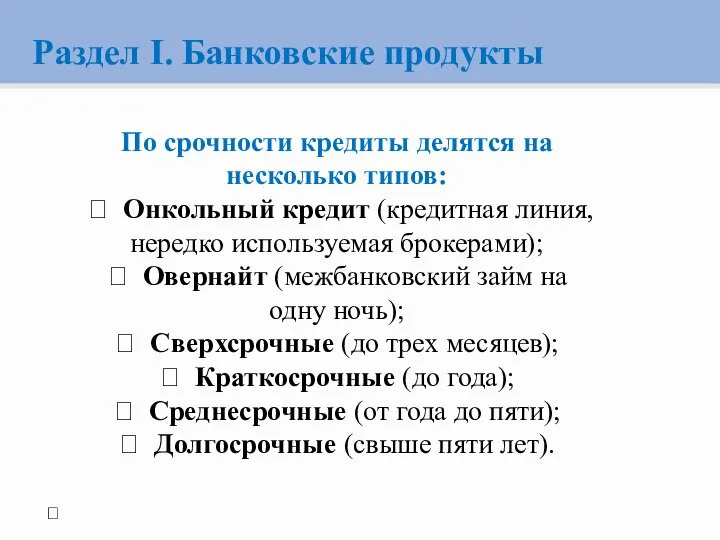

- 17. Раздел I. Банковские продукты По срочности кредиты делятся на несколько типов: Онкольный кредит (кредитная

- 19. Скачать презентацию

Слайд 2«Стратегия повышения финансовой грамотности в РФ на 2017-2023 гг» Утверждена председателем Правительства

«Стратегия повышения финансовой грамотности в РФ на 2017-2023 гг» Утверждена председателем Правительства

Слайд 3В современном мире финансовая грамотность имеет огромное значение. Однако многие до сих

В современном мире финансовая грамотность имеет огромное значение. Однако многие до сих

Слайд 4Финансово грамотные люди не паникуют даже при наступлении кризисов, так как у

Финансово грамотные люди не паникуют даже при наступлении кризисов, так как у

Слайд 5Всё это подтверждается целым рядом фактов:

Почти 50% населения России хранят финансы дома. Они не

Всё это подтверждается целым рядом фактов:

Почти 50% населения России хранят финансы дома. Они не

Слайд 6Зачем нужна финансовая грамотность

человеку?

Финансовая грамотность имеет следующее значение в жизни людей:

Помогает

Зачем нужна финансовая грамотность

человеку?

Финансовая грамотность имеет следующее значение в жизни людей:

Помогает

Слайд 7!!!Получается,

что финансовая грамотность выгодна, престижна и достаточно полезна. Если человек научится применять

!!!Получается,

что финансовая грамотность выгодна, престижна и достаточно полезна. Если человек научится применять

Слайд 8Раздел I. Банковские продукты

Основные понятия кредитования. Виды кредитов.

Раздел I. Банковские продукты

Основные понятия кредитования. Виды кредитов.

Слайд 9Раздел I. Банковские продукты

Сущность кредита состоит в движении капитала. Кредитор, не найдя

Раздел I. Банковские продукты

Сущность кредита состоит в движении капитала. Кредитор, не найдя

Слайд 10Раздел I. Банковские продукты

Основные принципы кредитования:

платность,

возвратность,

срочность,

дифференцированность.

Возвратность означает,

Раздел I. Банковские продукты

Основные принципы кредитования:

платность,

возвратность,

срочность,

дифференцированность.

Возвратность означает,

Слайд 11Раздел I. Банковские продукты

Ссуда обычно рассматривается как кредит в денежной форме.

Раздел I. Банковские продукты

Ссуда обычно рассматривается как кредит в денежной форме.

Слайд 12Раздел I. Банковские продукты

Кредитный договор — письменное соглашение между сторонами кредитования.

Кредитный

Раздел I. Банковские продукты

Кредитный договор — письменное соглашение между сторонами кредитования.

Кредитный

Слайд 13Раздел I. Банковские продукты

Функций у кредита несколько:

Перераспределительная. В случае, если имеется

Раздел I. Банковские продукты

Функций у кредита несколько:

Перераспределительная. В случае, если имеется

Слайд 14Раздел I. Банковские продукты

Самые популярные

целевые кредиты:

Раздел I. Банковские продукты

Самые популярные

целевые кредиты:

Слайд 15Раздел I. Банковские продукты

На жилье. Самой распространенной, несомненно, является ипотека, когда

Раздел I. Банковские продукты

На жилье. Самой распространенной, несомненно, является ипотека, когда

Слайд 16Раздел I. Банковские продукты

В зависимости от финансового и социального статуса заемщика

Раздел I. Банковские продукты

В зависимости от финансового и социального статуса заемщика

Слайд 17Раздел I. Банковские продукты

По срочности кредиты делятся на несколько типов:

Онкольный кредит

Раздел I. Банковские продукты

По срочности кредиты делятся на несколько типов:

Онкольный кредит

Кафедра КМЛ НТУ “ХПИ”. Гид для абитуриента

Кафедра КМЛ НТУ “ХПИ”. Гид для абитуриента Доказательство и доказывание в гражданском процессе

Доказательство и доказывание в гражданском процессе Сертифицированный курс CQI и IRCA

Сертифицированный курс CQI и IRCA Daily Happiness & how to obtain it

Daily Happiness & how to obtain it Географические координаты ур4

Географические координаты ур4 М.Е.Салтыков-Щедрин "История одного города"

М.Е.Салтыков-Щедрин "История одного города" Западная Сибирь. Население и хозяйство

Западная Сибирь. Население и хозяйство Презентация на тему Трудные дети в школе

Презентация на тему Трудные дети в школе  Педагогическая практика

Педагогическая практика П.А. Столыпин и земельная реформа в России

П.А. Столыпин и земельная реформа в России А.С.Сайфуллин, начальник правления образования Администрации городского округа город Уфа Республики Башкортостан

А.С.Сайфуллин, начальник правления образования Администрации городского округа город Уфа Республики Башкортостан Презентация на тему Биотопы суши

Презентация на тему Биотопы суши  История развития олимпийского движения в России

История развития олимпийского движения в России Презентация на тему Фенотипическая или модификационная изменчивость

Презентация на тему Фенотипическая или модификационная изменчивость Москва – столица России

Москва – столица России Художественная культура Среднего Востока

Художественная культура Среднего Востока Стандартизация деятельности органа опеки и попечительства по развитию семейных форм жизнеустройства детей-сирот.

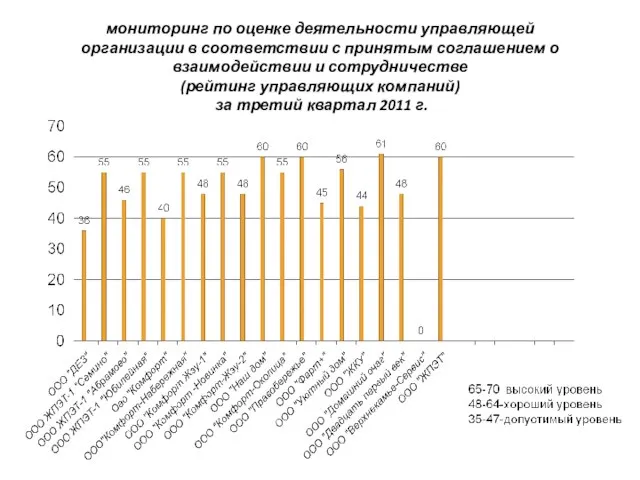

Стандартизация деятельности органа опеки и попечительства по развитию семейных форм жизнеустройства детей-сирот. мониторинг по оценке деятельности управляющей организации в соответствии с принятым соглашением о взаимодействии и сотрудничест

мониторинг по оценке деятельности управляющей организации в соответствии с принятым соглашением о взаимодействии и сотрудничест 20140505_vnutrennie_vody_evrazii

20140505_vnutrennie_vody_evrazii Середньоосвітні заклади в Англії

Середньоосвітні заклади в Англії Презентация на тему Вагнер

Презентация на тему Вагнер Растворимый кофе

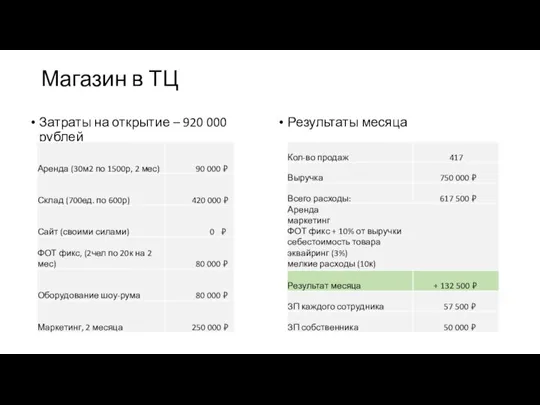

Растворимый кофе Магазин в ТЦ

Магазин в ТЦ Башни Московского Кремля

Башни Московского Кремля ХАРАКТЕРИСТИКА ЛИТОРАЛЬНОГО ЗООБЕНТОСА ОЗЕР ТАЛКАС И ГРАФСКОЕ(Баймакский район РБ)

ХАРАКТЕРИСТИКА ЛИТОРАЛЬНОГО ЗООБЕНТОСА ОЗЕР ТАЛКАС И ГРАФСКОЕ(Баймакский район РБ) Головные уборы

Головные уборы Производственная физкультура

Производственная физкультура Модели

Модели