- Основы инновационного менеджмента

Содержание

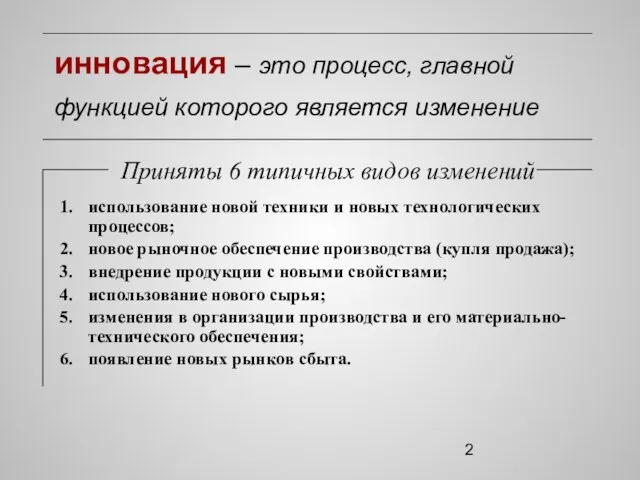

- 2. инновация – это процесс, главной функцией которого является изменение использование новой техники и новых технологических процессов;

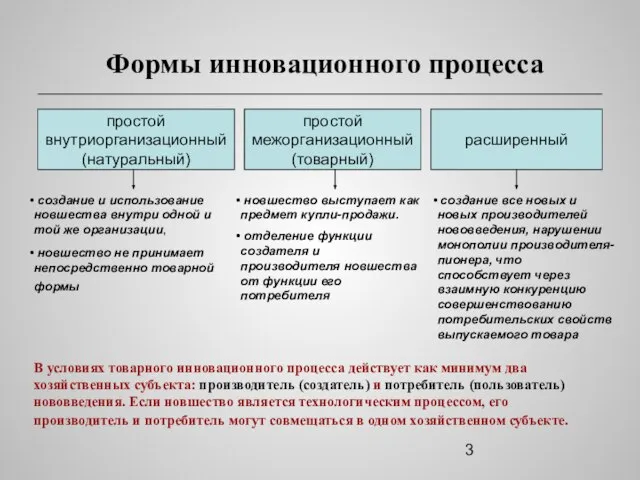

- 3. Формы инновационного процесса простой внутриорганизационный (натуральный) простой межорганизационный (товарный) расширенный создание и использование новшества внутри одной

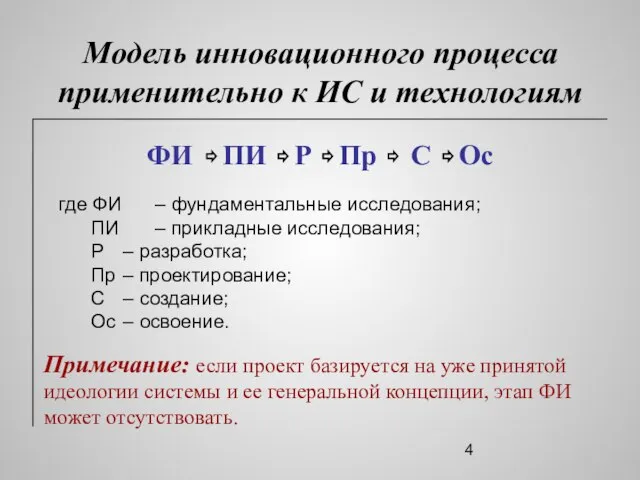

- 4. Модель инновационного процесса применительно к ИС и технологиям ФИ ⇨ ПИ ⇨ Р ⇨ Пр ⇨

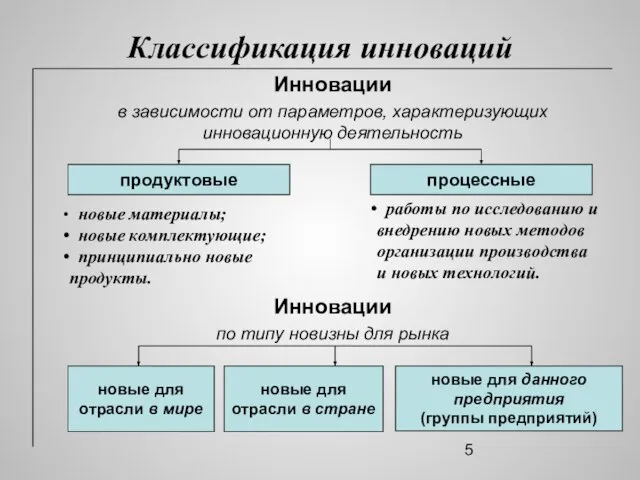

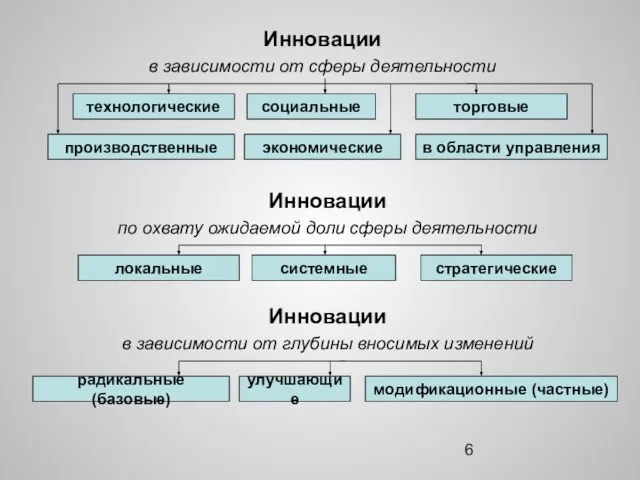

- 5. Классификация инноваций Инновации в зависимости от параметров, характеризующих инновационную деятельность продуктовые процессные новые материалы; новые комплектующие;

- 6. Инновации по охвату ожидаемой доли сферы деятельности Инновации в зависимости от глубины вносимых изменений улучшающие стратегические

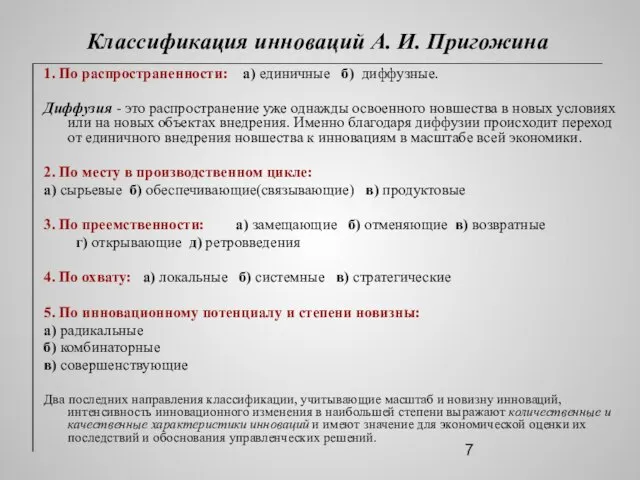

- 7. Классификация инноваций А. И. Пригожина 1. По распространенности: а) единичные б) диффузные. Диффузия - это распространение

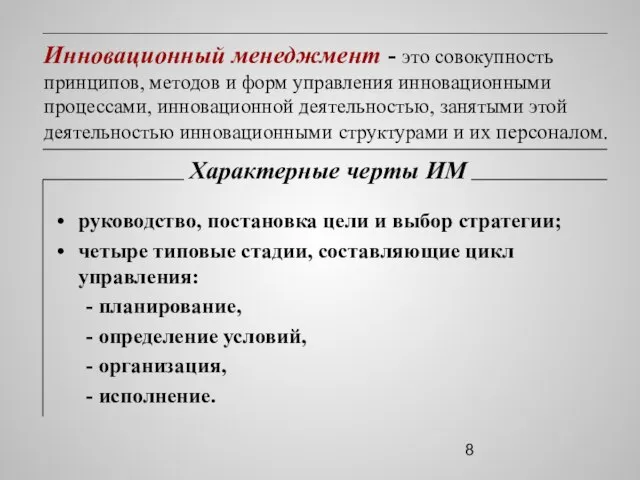

- 8. Инновационный менеджмент - это совокупность принципов, методов и форм управления инновационными процессами, инновационной деятельностью, занятыми этой

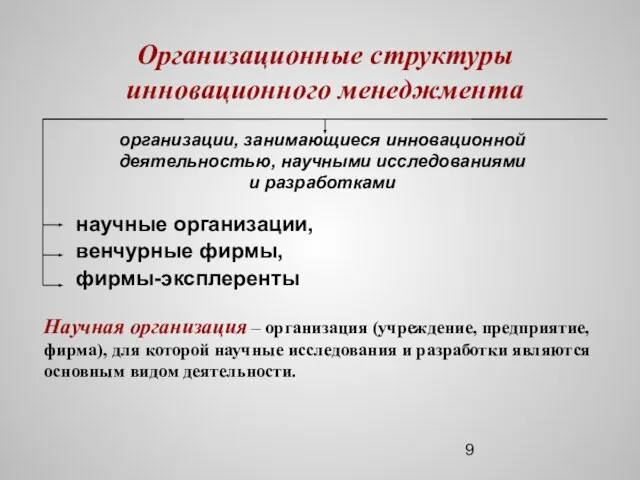

- 9. Организационные структуры инновационного менеджмента научные организации, венчурные фирмы, фирмы-эксплеренты организации, занимающиеся инновационной деятельностью, научными исследованиями и

- 10. Рисковый (венчурный) бизнес Создание венчурных фирм предполагает наличие следующих компонентов: идеи инновации – нового изделия, технологии;

- 11. Венчурное финансирование осуществляется в двух основных формах: – путем приобретения акций новых фирм – посредством предоставления

- 12. Виды венчурных предприятий Собственно рисковый бизнес Внутренние рисковые проекты крупных корпораций хозяйствующие субъекты независимые малые инновационные

- 13. Специфика рискового предпринимательства средства предоставляются на безвозвратной, беспроцентной основе; не требуется обычного при кредитовании обеспечения; переданные

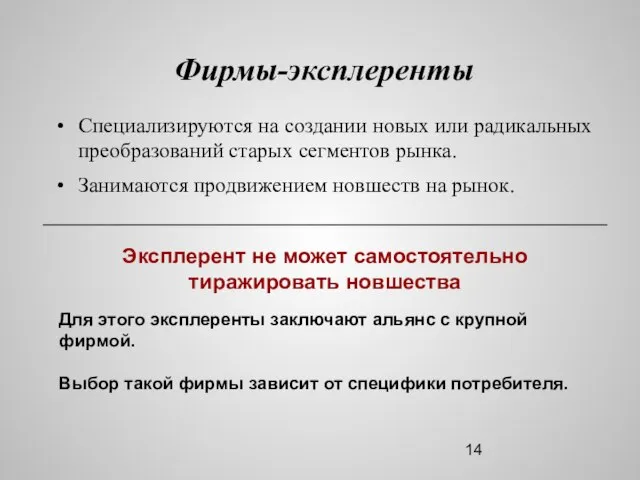

- 14. Фирмы-эксплеренты Специализируются на создании новых или радикальных преобразований старых сегментов рынка. Занимаются продвижением новшеств на рынок.

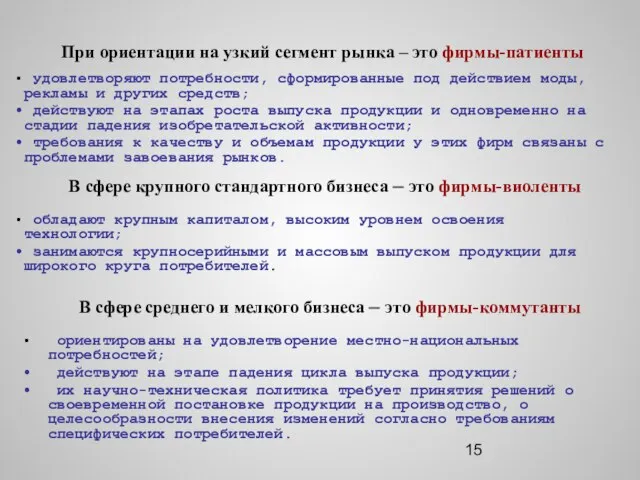

- 15. При ориентации на узкий сегмент рынка – это фирмы-патиенты ориентированы на удовлетворение местно-национальных потребностей; действуют на

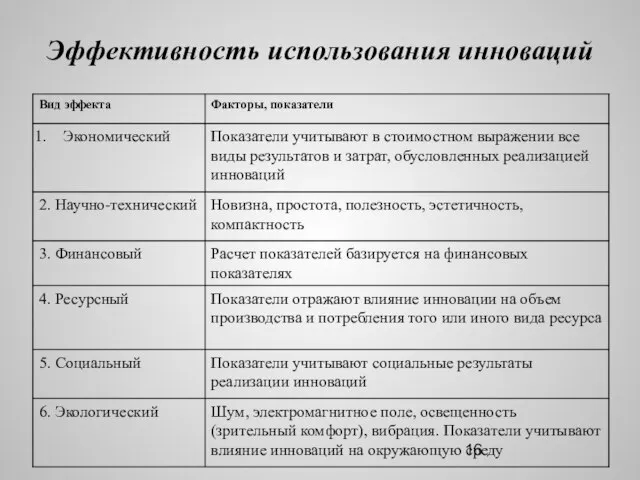

- 16. Эффективность использования инноваций

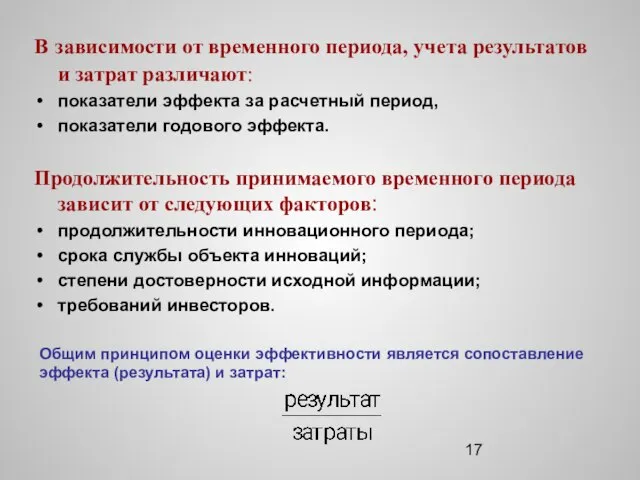

- 17. В зависимости от временного периода, учета результатов и затрат различают: показатели эффекта за расчетный период, показатели

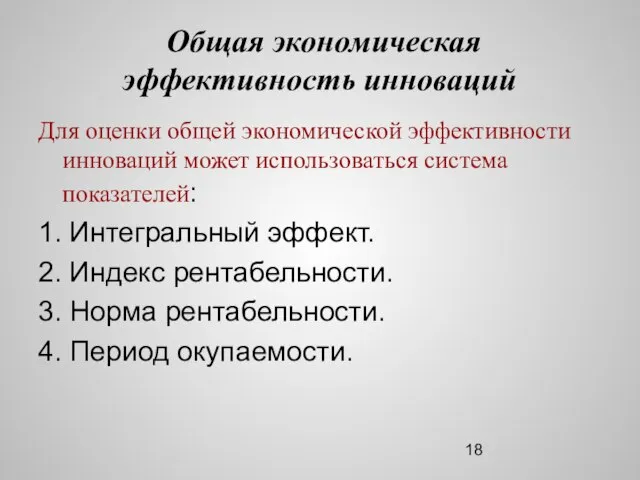

- 18. Общая экономическая эффективность инноваций Для оценки общей экономической эффективности инноваций может использоваться система показателей: 1. Интегральный

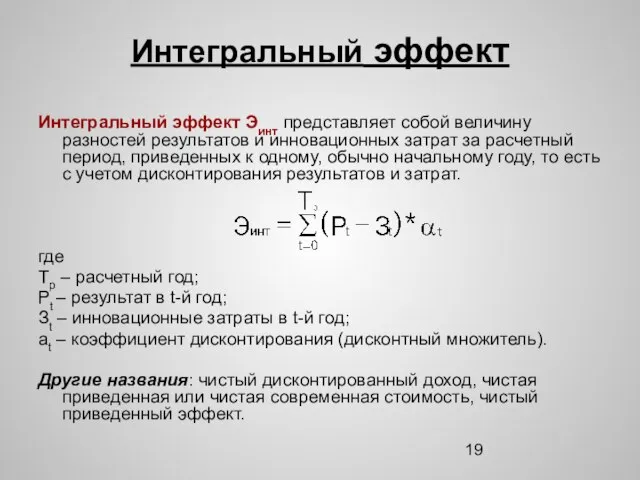

- 19. Интегральный эффект Интегральный эффект Эинт представляет собой величину разностей результатов и инновационных затрат за расчетный период,

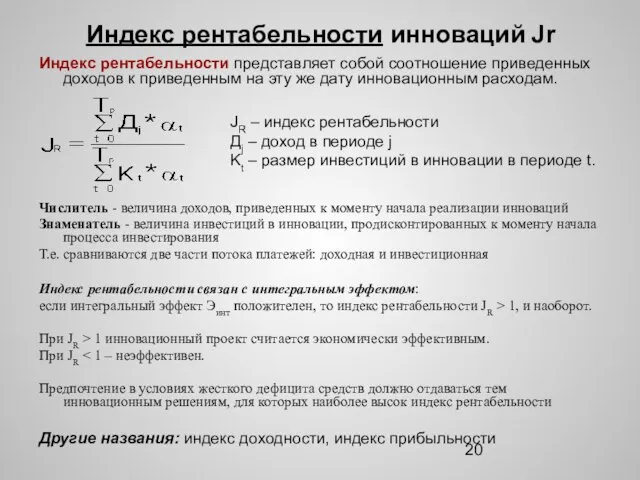

- 20. Индекс рентабельности инноваций Jr Индекс рентабельности представляет собой соотношение приведенных доходов к приведенным на эту же

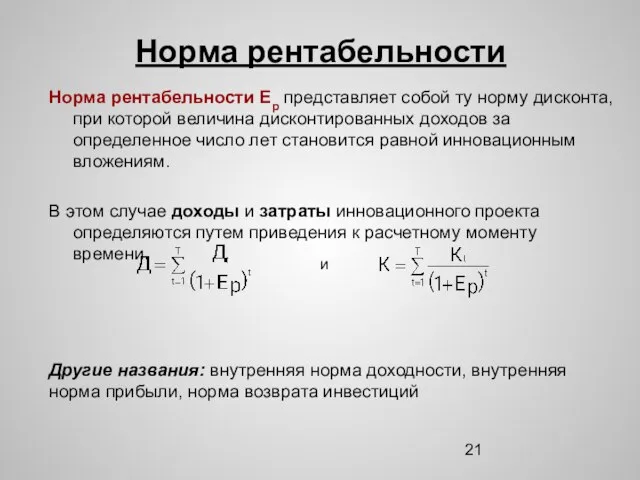

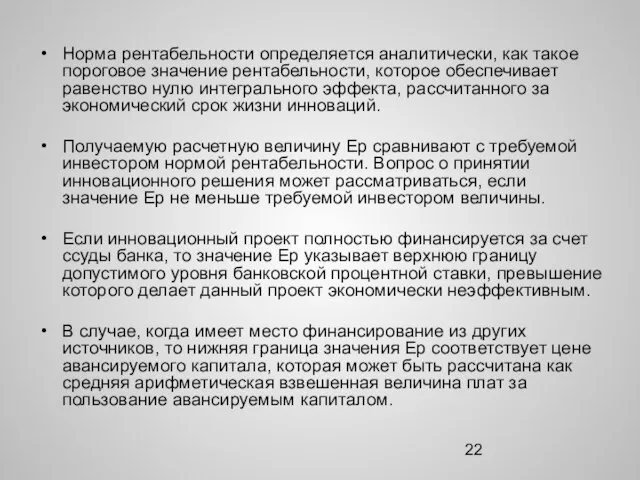

- 21. Норма рентабельности Норма рентабельности Ер представляет собой ту норму дисконта, при которой величина дисконтированных доходов за

- 22. Норма рентабельности определяется аналитически, как такое пороговое значение рентабельности, которое обеспечивает равенство нулю интегрального эффекта, рассчитанного

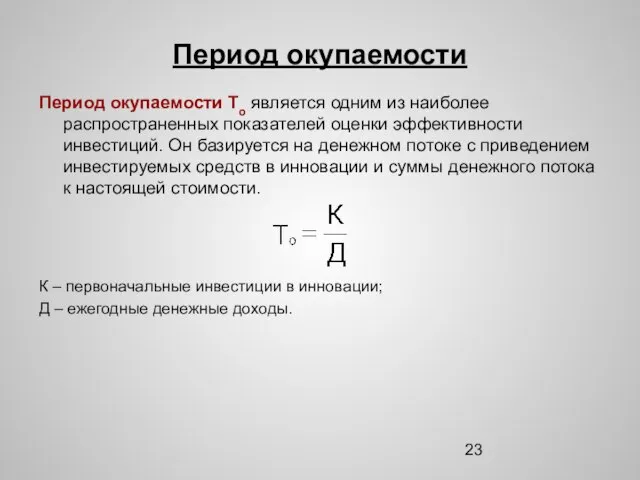

- 23. Период окупаемости Период окупаемости То является одним из наиболее распространенных показателей оценки эффективности инвестиций. Он базируется

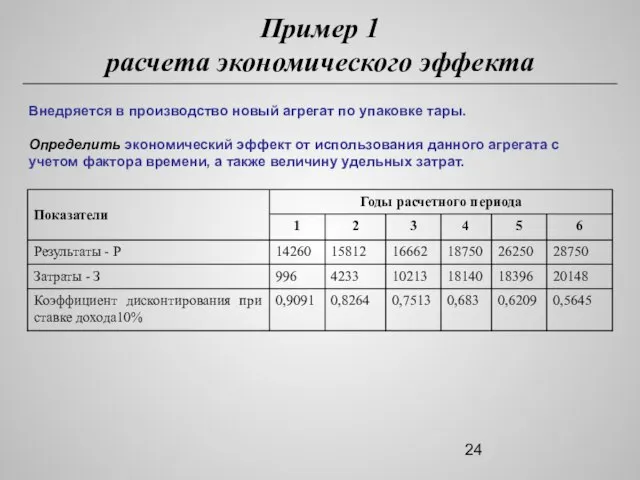

- 24. Пример 1 расчета экономического эффекта Внедряется в производство новый агрегат по упаковке тары. Определить экономический эффект

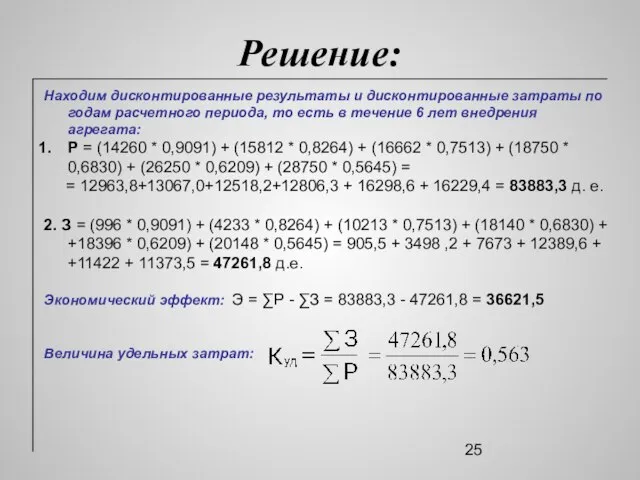

- 25. Решение: Находим дисконтированные результаты и дисконтированные затраты по годам расчетного периода, то есть в течение 6

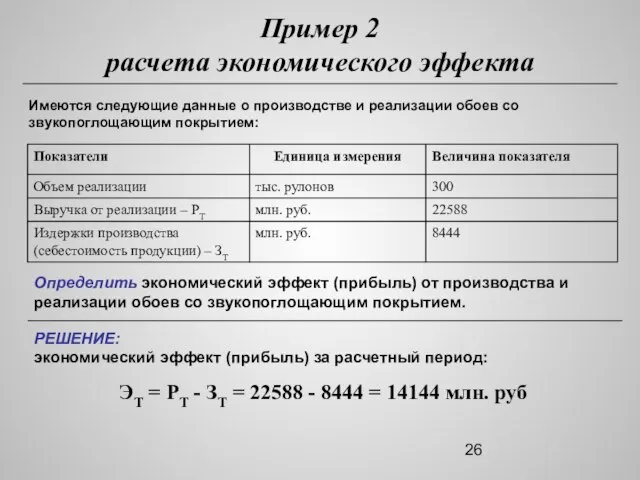

- 26. Пример 2 расчета экономического эффекта Имеются следующие данные о производстве и реализации обоев со звукопоглощающим покрытием:

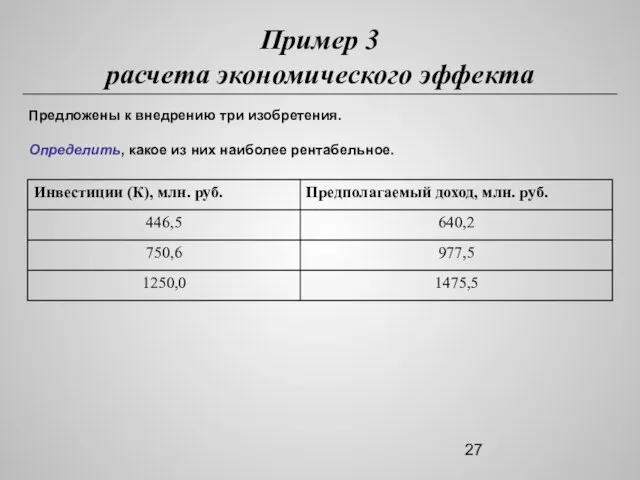

- 27. Пример 3 расчета экономического эффекта Предложены к внедрению три изобретения. Определить, какое из них наиболее рентабельное.

- 29. Скачать презентацию

Слайд 2инновация – это процесс, главной функцией которого является изменение

использование новой техники

инновация – это процесс, главной функцией которого является изменение

использование новой техники

Слайд 3Формы инновационного процесса

простой внутриорганизационный (натуральный)

простой межорганизационный (товарный)

расширенный

создание

Формы инновационного процесса

простой внутриорганизационный (натуральный)

простой межорганизационный (товарный)

расширенный

создание

Слайд 4Модель инновационного процесса применительно к ИС и технологиям

ФИ ⇨ ПИ ⇨ Р

Модель инновационного процесса применительно к ИС и технологиям

ФИ ⇨ ПИ ⇨ Р

Слайд 5Классификация инноваций

Инновации

в зависимости от параметров, характеризующих инновационную деятельность

продуктовые

процессные

новые материалы;

новые

Классификация инноваций

Инновации

в зависимости от параметров, характеризующих инновационную деятельность

продуктовые

процессные

новые материалы;

новые

Слайд 6

Инновации

по охвату ожидаемой доли сферы деятельности

Инновации

в зависимости от глубины вносимых

Инновации

по охвату ожидаемой доли сферы деятельности

Инновации

в зависимости от глубины вносимых

Слайд 7Классификация инноваций А. И. Пригожина

1. По распространенности: а) единичные б) диффузные.

Диффузия

Классификация инноваций А. И. Пригожина

1. По распространенности: а) единичные б) диффузные.

Диффузия

Слайд 8Инновационный менеджмент - это совокупность принципов, методов и форм управления инновационными процессами,

Инновационный менеджмент - это совокупность принципов, методов и форм управления инновационными процессами,

Слайд 9Организационные структуры инновационного менеджмента

научные организации,

венчурные фирмы,

фирмы-эксплеренты

организации,

Организационные структуры инновационного менеджмента

научные организации,

венчурные фирмы,

фирмы-эксплеренты

организации,

Слайд 10Рисковый (венчурный) бизнес

Создание венчурных фирм предполагает наличие следующих компонентов:

идеи инновации

Рисковый (венчурный) бизнес

Создание венчурных фирм предполагает наличие следующих компонентов:

идеи инновации

Слайд 11

Венчурное финансирование осуществляется в двух основных формах:

– путем приобретения

Венчурное финансирование осуществляется в двух основных формах:

– путем приобретения

Слайд 12Виды венчурных предприятий

Собственно рисковый бизнес

Внутренние рисковые проекты крупных корпораций

хозяйствующие

Виды венчурных предприятий

Собственно рисковый бизнес

Внутренние рисковые проекты крупных корпораций

хозяйствующие

Слайд 13Специфика рискового предпринимательства

средства предоставляются на безвозвратной, беспроцентной основе;

не требуется обычного

Специфика рискового предпринимательства

средства предоставляются на безвозвратной, беспроцентной основе;

не требуется обычного

Слайд 14 Фирмы-эксплеренты

Специализируются на создании новых или радикальных преобразований старых сегментов рынка.

Занимаются

Фирмы-эксплеренты

Специализируются на создании новых или радикальных преобразований старых сегментов рынка.

Занимаются

Слайд 15При ориентации на узкий сегмент рынка – это фирмы-патиенты

ориентированы на

При ориентации на узкий сегмент рынка – это фирмы-патиенты

ориентированы на

Слайд 16Эффективность использования инноваций

Эффективность использования инноваций

Слайд 17

В зависимости от временного периода, учета результатов и затрат различают:

показатели

В зависимости от временного периода, учета результатов и затрат различают:

показатели

Слайд 18 Общая экономическая эффективность инноваций

Для оценки общей экономической эффективности инноваций может

Общая экономическая эффективность инноваций

Для оценки общей экономической эффективности инноваций может

Слайд 19Интегральный эффект

Интегральный эффект Эинт представляет собой величину разностей результатов и инновационных затрат

Интегральный эффект

Интегральный эффект Эинт представляет собой величину разностей результатов и инновационных затрат

Слайд 20Индекс рентабельности инноваций Jr

Индекс рентабельности представляет собой соотношение приведенных доходов к

Индекс рентабельности инноваций Jr

Индекс рентабельности представляет собой соотношение приведенных доходов к

Слайд 21Норма рентабельности

Норма рентабельности Ер представляет собой ту норму дисконта, при которой

Норма рентабельности

Норма рентабельности Ер представляет собой ту норму дисконта, при которой

Слайд 22

Норма рентабельности определяется аналитически, как такое пороговое значение рентабельности, которое обеспечивает

Норма рентабельности определяется аналитически, как такое пороговое значение рентабельности, которое обеспечивает

Слайд 23Период окупаемости

Период окупаемости То является одним из наиболее распространенных показателей оценки

Период окупаемости

Период окупаемости То является одним из наиболее распространенных показателей оценки

Слайд 24Пример 1

расчета экономического эффекта

Внедряется в производство новый агрегат по упаковке тары.

Определить

Пример 1

расчета экономического эффекта

Внедряется в производство новый агрегат по упаковке тары.

Определить

Слайд 25Решение:

Находим дисконтированные результаты и дисконтированные затраты по годам расчетного периода, то есть

Решение:

Находим дисконтированные результаты и дисконтированные затраты по годам расчетного периода, то есть

Слайд 26Пример 2

расчета экономического эффекта

Имеются следующие данные о производстве и реализации обоев со

Пример 2

расчета экономического эффекта

Имеются следующие данные о производстве и реализации обоев со

Слайд 27Пример 3

расчета экономического эффекта

Предложены к внедрению три изобретения.

Определить, какое из них

Пример 3

расчета экономического эффекта

Предложены к внедрению три изобретения.

Определить, какое из них

Каталог Атоми. Косметика и бытовая химия

Каталог Атоми. Косметика и бытовая химия Гречневая каша с курицей и овощами

Гречневая каша с курицей и овощами Трудовое право. Тема 8. Лекция 12

Трудовое право. Тема 8. Лекция 12 Thinking on the spot grade

Thinking on the spot grade  Как выбрать строительную компанию? Ошибки и возможности

Как выбрать строительную компанию? Ошибки и возможности Особенности использованияпищевых ПАВ в производствемучных кондитерских изделий

Особенности использованияпищевых ПАВ в производствемучных кондитерских изделий Социальные инвестиции автомобильного завода

Социальные инвестиции автомобильного завода Требования к оформлению презентации

Требования к оформлению презентации Глобалиция_Глобальные_проблемы_человечества_

Глобалиция_Глобальные_проблемы_человечества_ Химическая связь (8 класс)

Химическая связь (8 класс) Ламинат Паркетная доска

Ламинат Паркетная доска  Темперамент. Типы нервной системы

Темперамент. Типы нервной системы 20180111_konferentsiya_2016

20180111_konferentsiya_2016 Государственные реформы Петра I

Государственные реформы Петра I Тренинг по программе синтетической фоники от авторов ‘Jolly Phonics’ Sue Lloid, Sarah Wernham и Chris Jolly (Обзор)

Тренинг по программе синтетической фоники от авторов ‘Jolly Phonics’ Sue Lloid, Sarah Wernham и Chris Jolly (Обзор) Колокола

Колокола 12 мюзиклов

12 мюзиклов Пейзаж – моё настроение

Пейзаж – моё настроение Что такое доброта

Что такое доброта Наука. Образование

Наука. Образование Презентация на тему А.П. Чехов биография и творчество

Презентация на тему А.П. Чехов биография и творчество  Конвенция о правах ребенка

Конвенция о правах ребенка Презентация на тему Военная форма одежды (11 класс)

Презентация на тему Военная форма одежды (11 класс) Флешмоб Мое национальное блюдо 10 класс

Флешмоб Мое национальное блюдо 10 класс Хозяйственная деятельность человека как причина возникновения экологических проблем

Хозяйственная деятельность человека как причина возникновения экологических проблем Модернизированная функция с постоянной эластичностью замещения.

Модернизированная функция с постоянной эластичностью замещения. Храм внутри и снаружи, 8 кл

Храм внутри и снаружи, 8 кл Применение личностно-ориентированного подхода в обучении химии

Применение личностно-ориентированного подхода в обучении химии