- Особенности формирования системы налогообложения финансовых транзакций на международном уровне

Содержание

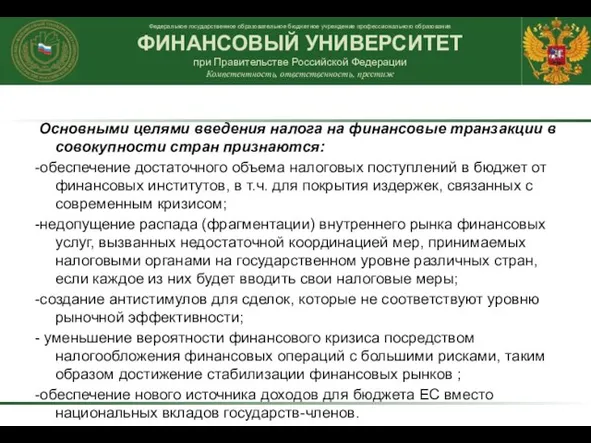

- 2. Основными целями введения налога на финансовые транзакции в совокупности стран признаются: -обеспечение достаточного объема налоговых поступлений

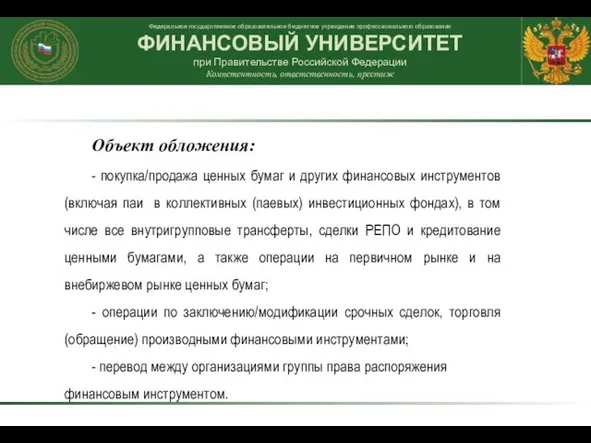

- 3. Объект обложения: - покупка/продажа ценных бумаг и других финансовых инструментов (включая паи в коллективных (паевых) инвестиционных

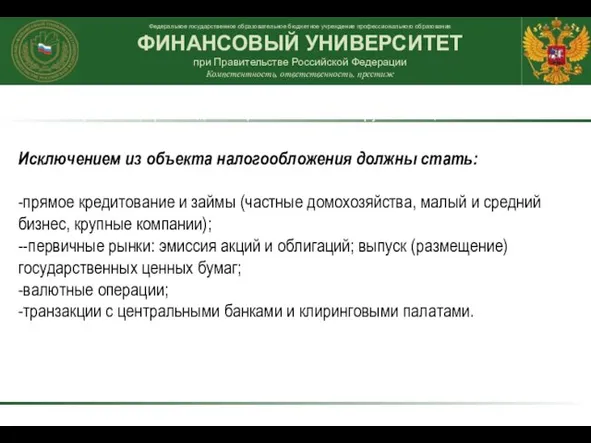

- 4. Исключением из объекта налогообложения должны стать: -прямое кредитование и займы (частные домохозяйства, малый и средний бизнес,

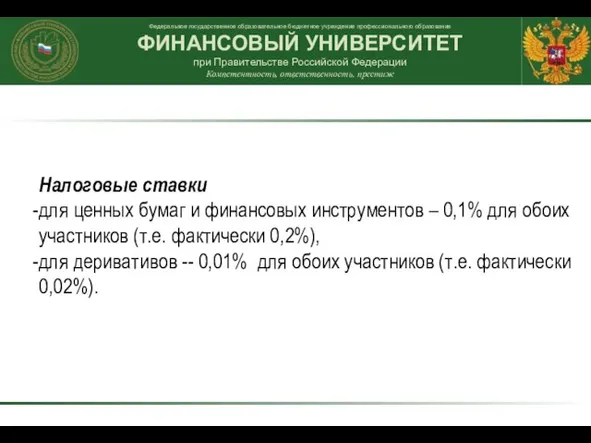

- 5. Налоговые ставки для ценных бумаг и финансовых инструментов – 0,1% для обоих участников (т.е. фактически 0,2%),

- 6. FAT-I – налог на относительно крупные и нейтральные субъекты финансового сектора; FAT-II – налог на выплаты

- 7. Препятствиями по введению FAT-III выступают следующие обстоятельства: - финансовый сектор характеризуется в большей степени неоправданными рисками,

- 9. Скачать презентацию

Слайд 2 Основными целями введения налога на финансовые транзакции в совокупности стран признаются:

-обеспечение

Основными целями введения налога на финансовые транзакции в совокупности стран признаются:

-обеспечение

Слайд 3Объект обложения:

- покупка/продажа ценных бумаг и других финансовых инструментов (включая паи в

Объект обложения:

- покупка/продажа ценных бумаг и других финансовых инструментов (включая паи в

Слайд 4Исключением из объекта налогообложения должны стать:

-прямое кредитование и займы (частные домохозяйства,

Исключением из объекта налогообложения должны стать:

-прямое кредитование и займы (частные домохозяйства,

Слайд 5Налоговые ставки

для ценных бумаг и финансовых инструментов – 0,1% для обоих

Налоговые ставки

для ценных бумаг и финансовых инструментов – 0,1% для обоих

Слайд 6FAT-I – налог на относительно крупные и нейтральные субъекты финансового сектора;

FAT-II –

FAT-I – налог на относительно крупные и нейтральные субъекты финансового сектора;

FAT-II –

Слайд 7Препятствиями по введению FAT-III выступают следующие обстоятельства:

- финансовый сектор характеризуется в большей

Препятствиями по введению FAT-III выступают следующие обстоятельства:

- финансовый сектор характеризуется в большей

Основные сведения внешней баллистики

Основные сведения внешней баллистики Презентация на тему Освоение Сибири

Презентация на тему Освоение Сибири  Содружество Независимых Государств (СНГ)

Содружество Независимых Государств (СНГ) Графики вокруг нас

Графики вокруг нас Зарождение демократии в Афинах

Зарождение демократии в Афинах Ислам: противостояние Востока и Запада

Ислам: противостояние Востока и Запада Построение плана местности

Построение плана местности Менеджмент как вид деятельности и системы управления

Менеджмент как вид деятельности и системы управления Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton

Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton Геоцентрическая система мира. Система мира Птолемея

Геоцентрическая система мира. Система мира Птолемея Презентация на тему Что такое молоко

Презентация на тему Что такое молоко Презентация на тему Основные участники процесса формирования цен

Презентация на тему Основные участники процесса формирования цен  Производственная практика на сублиматном заводе

Производственная практика на сублиматном заводе Культура и быт народов Северного Кавказа

Культура и быт народов Северного Кавказа Презентация на тему Мастера русского авангарда

Презентация на тему Мастера русского авангарда FR-A700 Мастер на все руки

FR-A700 Мастер на все руки Habble резентация

Habble резентация Презентация для тройничка

Презентация для тройничка Лаборатория юного исследователя за 2020-2021 уч. год

Лаборатория юного исследователя за 2020-2021 уч. год Практика по заданиям 20, 24 ЕГЭ

Практика по заданиям 20, 24 ЕГЭ CELLEND Совершенный фитокосмецевтический комплекс

CELLEND Совершенный фитокосмецевтический комплекс  Железы внешней, внутренней и смешанной секреции

Железы внешней, внутренней и смешанной секреции  Презентация на тему Религия древних египтян (5 класс)

Презентация на тему Религия древних египтян (5 класс) Пример разработки высоконагруженной реляционной базы данных

Пример разработки высоконагруженной реляционной базы данных Содержание и методика подготовки исследовательских работ обучающихся по краеведению

Содержание и методика подготовки исследовательских работ обучающихся по краеведению Куда едет школа,

Куда едет школа, оппзл

оппзл Номинация Золотые руки. Валентина Александровна Лобанова

Номинация Золотые руки. Валентина Александровна Лобанова