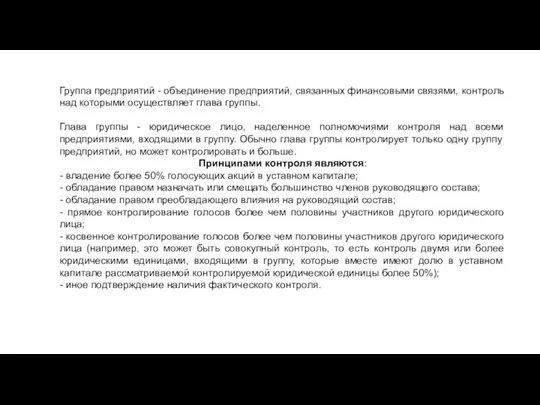

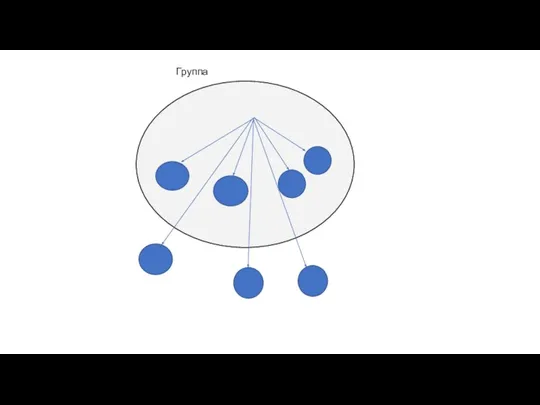

Слайд 2Группа предприятий - объединение предприятий, связанных финансовыми связями, контроль над которыми осуществляет

глава группы.

Глава группы - юридическое лицо, наделенное полномочиями контроля над всеми предприятиями, входящими в группу. Обычно глава группы контролирует только одну группу предприятий, но может контролировать и больше.

Принципами контроля являются:

- владение более 50% голосующих акций в уставном капитале;

- обладание правом назначать или смещать большинство членов руководящего состава;

- обладание правом преобладающего влияния на руководящий состав;

- прямое контролирование голосов более чем половины участников другого юридического лица;

- косвенное контролирование голосов более чем половины участников другого юридического лица (например, это может быть совокупный контроль, то есть контроль двумя или более юридическими единицами, входящими в группу, которые вместе имеют долю в уставном капитале рассматриваемой контролируемой юридической единицы более 50%);

- иное подтверждение наличия фактического контроля.

Слайд 4

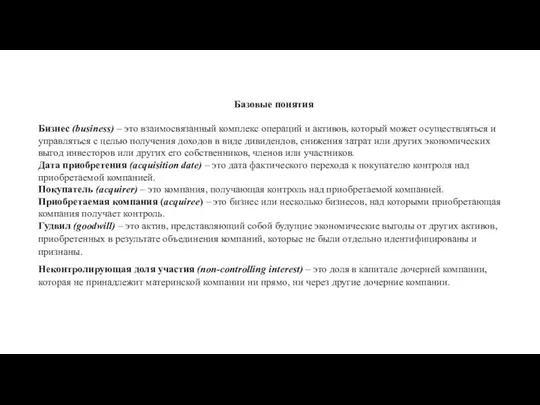

Базовые понятия

Бизнес (business) – это взаимосвязанный комплекс операций и активов, который может

осуществляться и управляться с целью получения доходов в виде дивидендов, снижения затрат или других экономических выгод инвесторов или других его собственников, членов или участников.

Дата приобретения (acquisition date) – это дата фактического перехода к покупателю контроля над приобретаемой компанией.

Покупатель (acquirer) – это компания, получающая контроль над приобретаемой компанией.

Приобретаемая компания (acquiree) – это бизнес или несколько бизнесов, над которыми приобретающая компания получает контроль.

Гудвил (goodwill) – это актив, представляющий собой будущие экономические выгоды от других активов, приобретенных в результате объединения компаний, которые не были отдельно идентифицированы и признаны.

Неконтролирующая доля участия (non-controlling interest) – это доля в капитале дочерней компании, которая не принадлежит материнской компании ни прямо, ни через другие дочерние компании.

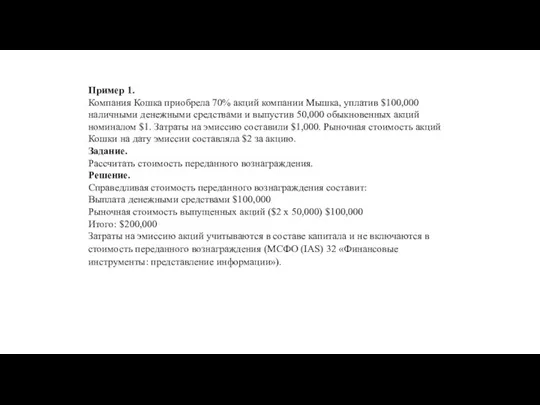

Слайд 5Пример 1.

Компания Кошка приобрела 70% акций компании Мышка, уплатив $100,000 наличными

денежными средствами и выпустив 50,000 обыкновенных акций номиналом $1. Затраты на эмиссию составили $1,000. Рыночная стоимость акций Кошки на дату эмиссии составляла $2 за акцию.

Задание.

Рассчитать стоимость переданного вознаграждения.

Решение.

Справедливая стоимость переданного вознаграждения составит:

Выплата денежными средствами $100,000

Рыночная стоимость выпущенных акций ($2 х 50,000) $100,000

Итого: $200,000

Затраты на эмиссию акций учитываются в составе капитала и не включаются в стоимость переданного вознаграждения (МСФО (IAS) 32 «Финансовые инструменты: представление информации»).

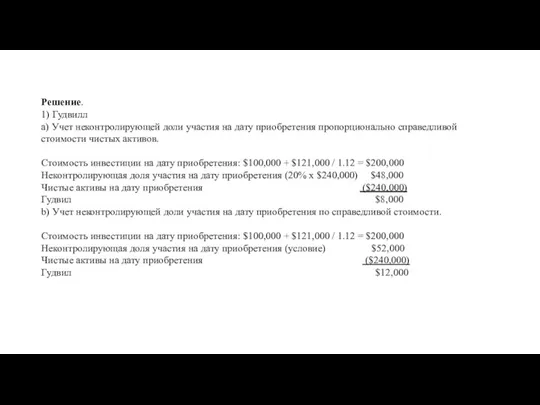

Слайд 6Пример 2.

1 января 2012 года материнская компания купила 80% акций дочерней

компании, заплатив $100,000 немедленно, и еще $121,000 подлежат к уплате через два года. Справедливая стоимость чистых активов дочерней компании на дату приобретения составляет $240,000. Стоимость капитала материнской компании – 10%. При подготовке консолидированной финансовой отчетности на 31 декабря 2012 года отложенное вознаграждение полностью проигнорировали.

Задание.

1) Рассчитайте гудвил, возникший в результате приобретения дочерней компании, если

a) неконтролирующая доля участия на дату приобретения учитывается пропорционально справедливой стоимости чистых активов на эту дату;

b) неконтролирующая доля участия на дату приобретения учитывается по справедливой стоимости, которая составляет $52,000.

2) Покажите, как следует отразить отложенное вознаграждение в консолидированной финансовой отчетности.

Слайд 7Решение.

1) Гудвилл

a) Учет неконтролирующей доли участия на дату приобретения пропорционально

справедливой стоимости чистых активов.

Стоимость инвестиции на дату приобретения: $100,000 + $121,000 / 1.12 = $200,000

Неконтролирующая доля участия на дату приобретения (20% х $240,000) $48,000

Чистые активы на дату приобретения ($240,000)

Гудвил $8,000

b) Учет неконтролирующей доли участия на дату приобретения по справедливой стоимости.

Стоимость инвестиции на дату приобретения: $100,000 + $121,000 / 1.12 = $200,000

Неконтролирующая доля участия на дату приобретения (условие) $52,000

Чистые активы на дату приобретения ($240,000)

Гудвил $12,000

Экзотические фрукты

Экзотические фрукты Уровни информационных процессов

Уровни информационных процессов Зимние каникулы

Зимние каникулы В гости к осени 2 класс

В гости к осени 2 класс Язык как важный фактор региональной идентичности

Язык как важный фактор региональной идентичности Гость из Древней Греции. Мифы о грецком орехе

Гость из Древней Греции. Мифы о грецком орехе Joomla! vs Drupal

Joomla! vs Drupal Презентация на тему Путешествие тучки по Европе 2 класс

Презентация на тему Путешествие тучки по Европе 2 класс Техника получения заказов на научную и инновационную продукцию и услуги от фирм и промышленных компаний в России

Техника получения заказов на научную и инновационную продукцию и услуги от фирм и промышленных компаний в России phpm2fa0e_ovosibirskaya-oblast

phpm2fa0e_ovosibirskaya-oblast Патология последового и раннего послеродового периодов

Патология последового и раннего послеродового периодов  Какое странное и манящее, и несущее, и чудесное в слове «дорога», и как чудна она сама, эта дорога! Н.В.Гоголь

Какое странное и манящее, и несущее, и чудесное в слове «дорога», и как чудна она сама, эта дорога! Н.В.Гоголь Пострансфузионные реакции и осложнения

Пострансфузионные реакции и осложнения MTV Upgrade. Статистика

MTV Upgrade. Статистика Реформы Революции Мэйдзи

Реформы Революции Мэйдзи С рождеством и новым годом

С рождеством и новым годом Аганбегян Абел Гезевич

Аганбегян Абел Гезевич Гигиена обуви Выполнила студентка 402 группы педиатрического факультета Туриева Диана Владикавказ 2010год

Гигиена обуви Выполнила студентка 402 группы педиатрического факультета Туриева Диана Владикавказ 2010год Реализация туристских продуктов в СВВТ

Реализация туристских продуктов в СВВТ Образование в Средние века

Образование в Средние века Подарок любимой маме.Жизнь изменилась: треск и толкотня. Всего с лихвой. Всё – купля и продажа.А ты прими в подарок от меняМой лу

Подарок любимой маме.Жизнь изменилась: треск и толкотня. Всего с лихвой. Всё – купля и продажа.А ты прими в подарок от меняМой лу Кухня - лицо хозяйки. Шаблон

Кухня - лицо хозяйки. Шаблон Формирование графических навыков на уроке технологии

Формирование графических навыков на уроке технологии Rough sketch. Javá tea

Rough sketch. Javá tea Алфавитный подход к определению количества информации

Алфавитный подход к определению количества информации Презентация на тему Жизнь луга

Презентация на тему Жизнь луга Рождественский календарь BABOR

Рождественский календарь BABOR Резистивный элемент в цепи переменного тока

Резистивный элемент в цепи переменного тока