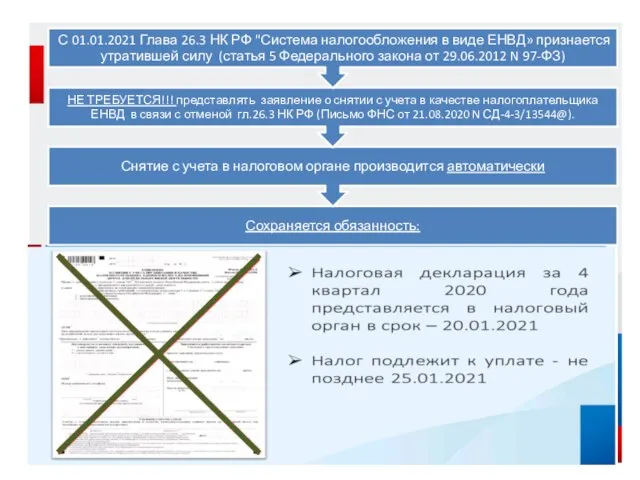

- Особенности перехода с ЕНВД с 2021 года. Выбор иных режимов налогообложения

Содержание

- 2. 2

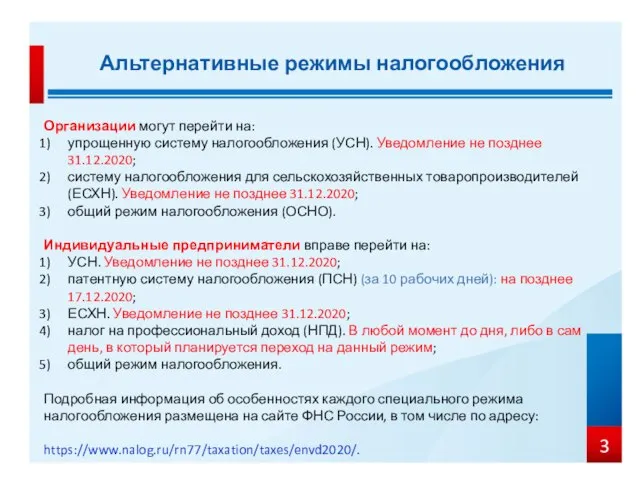

- 3. Альтернативные режимы налогообложения Организации могут перейти на: упрощенную систему налогообложения (УСН). Уведомление не позднее 31.12.2020; систему

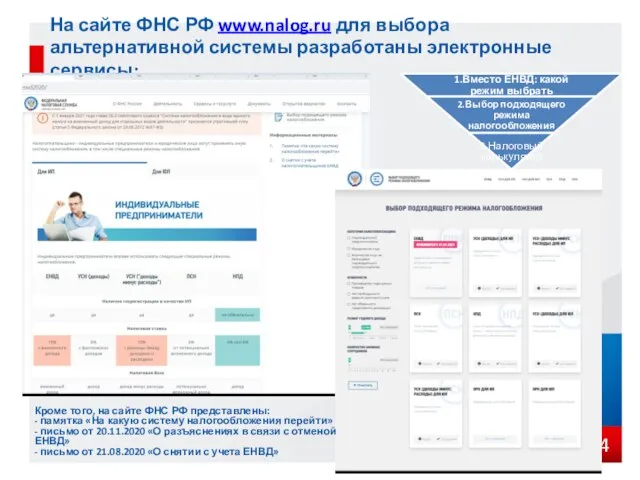

- 4. На сайте ФНС РФ www.nalog.ru для выбора альтернативной системы разработаны электронные сервисы: Кроме того, на сайте

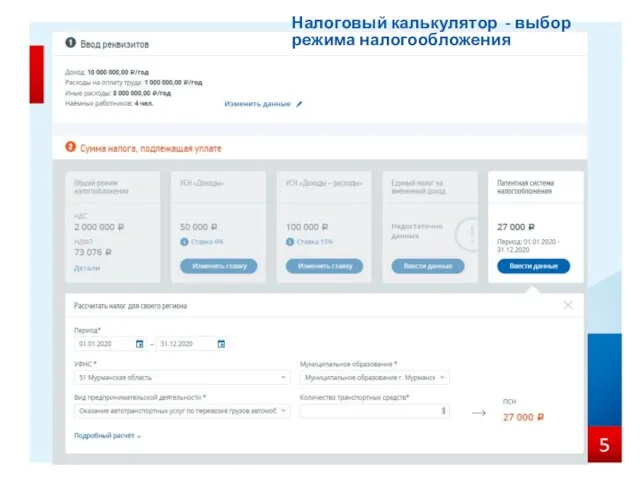

- 5. Налоговый калькулятор - выбор режима налогообложения

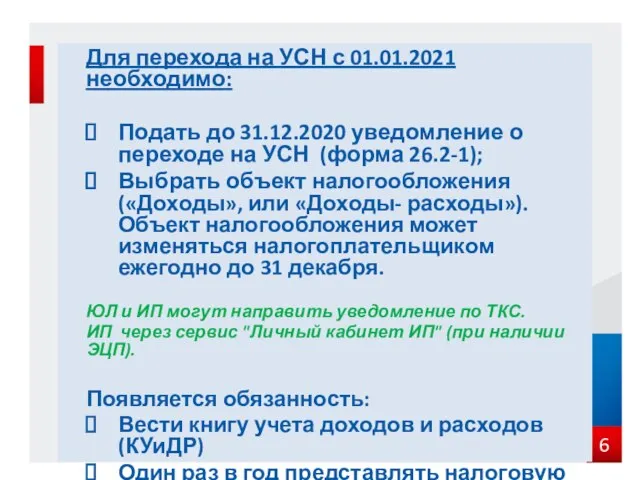

- 6. Для перехода на УСН с 01.01.2021 необходимо: Подать до 31.12.2020 уведомление о переходе на УСН (форма

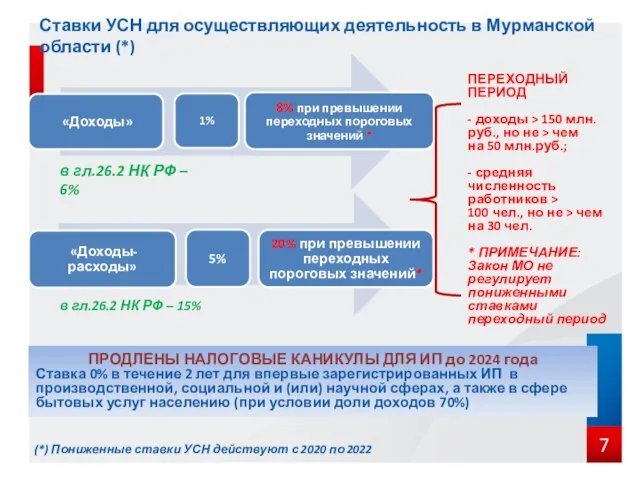

- 7. (*) Пониженные ставки УСН действуют с 2020 по 2022 ПЕРЕХОДНЫЙ ПЕРИОД - доходы > 150 млн.руб.,

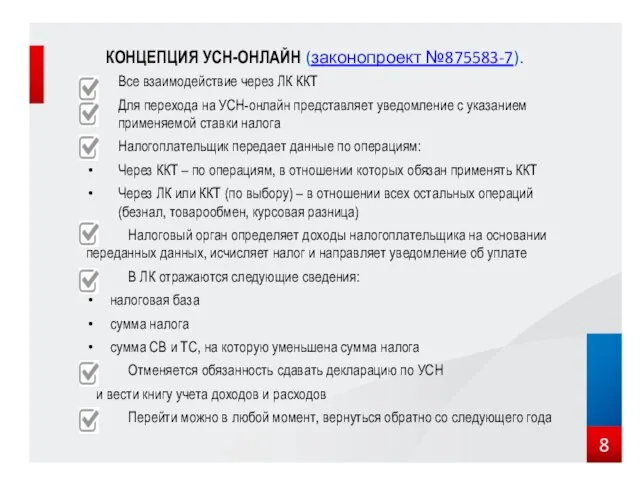

- 8. КОНЦЕПЦИЯ УСН-ОНЛАЙН (законопроект №875583-7). Все взаимодействие через ЛК ККТ Для перехода на УСН-онлайн представляет уведомление с

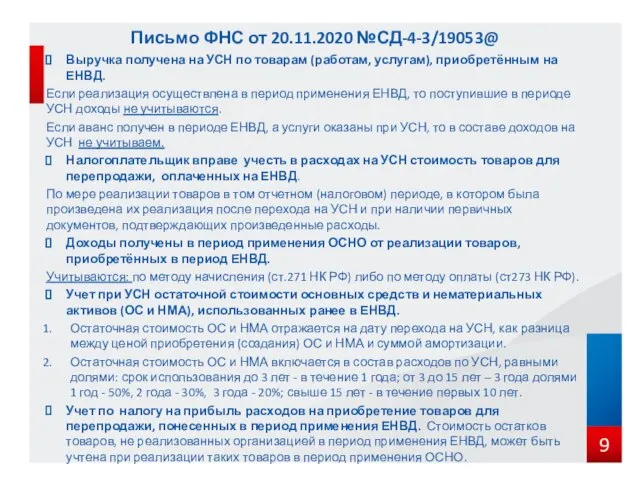

- 9. Выручка получена на УСН по товарам (работам, услугам), приобретённым на ЕНВД. Если реализация осуществлена в период

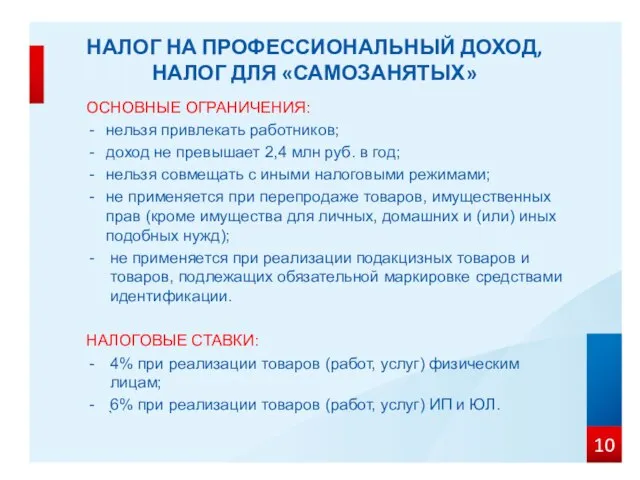

- 10. ОСНОВНЫЕ ОГРАНИЧЕНИЯ: нельзя привлекать работников; доход не превышает 2,4 млн руб. в год; нельзя совмещать с

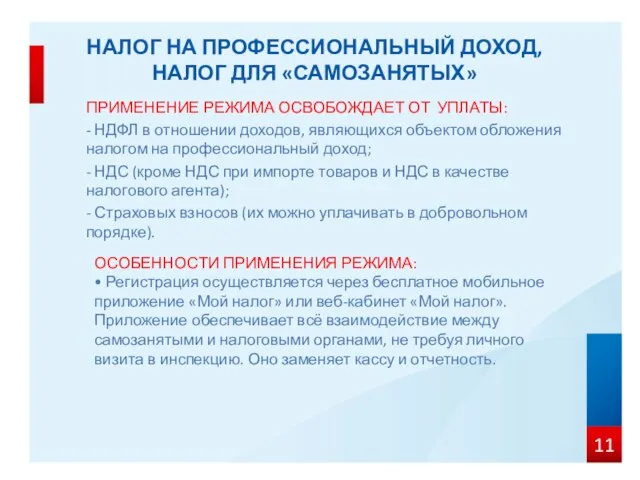

- 11. ПРИМЕНЕНИЕ РЕЖИМА ОСВОБОЖДАЕТ ОТ УПЛАТЫ: - НДФЛ в отношении доходов, являющихся объектом обложения налогом на профессиональный

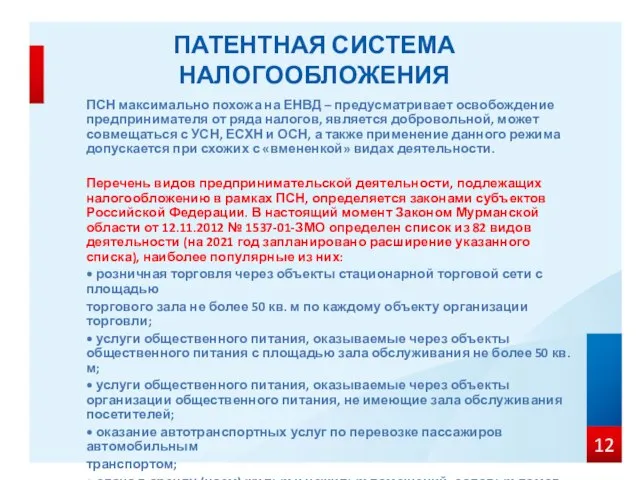

- 12. ПСН максимально похожа на ЕНВД – предусматривает освобождение предпринимателя от ряда налогов, является добровольной, может совмещаться

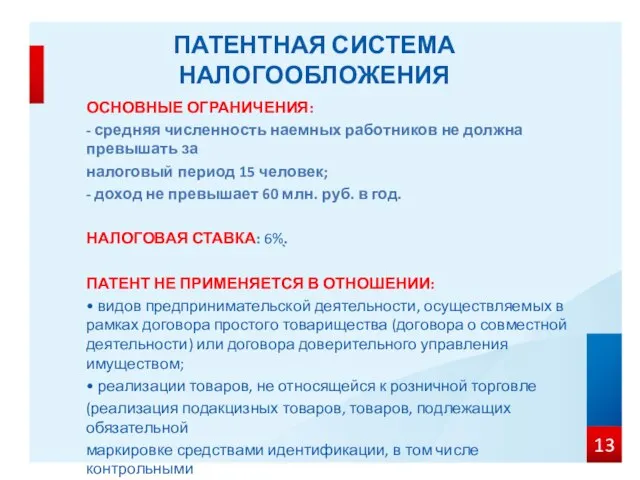

- 13. ОСНОВНЫЕ ОГРАНИЧЕНИЯ: - средняя численность наемных работников не должна превышать за налоговый период 15 человек; -

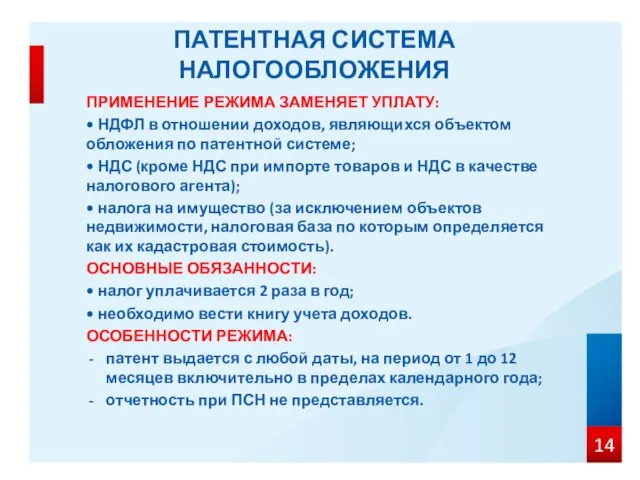

- 14. ПРИМЕНЕНИЕ РЕЖИМА ЗАМЕНЯЕТ УПЛАТУ: • НДФЛ в отношении доходов, являющихся объектом обложения по патентной системе; •

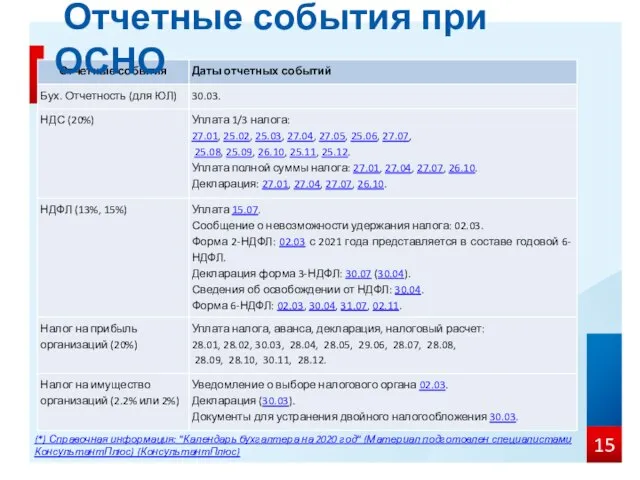

- 15. Отчетные события при ОСНО (*) Справочная информация: "Календарь бухгалтера на 2020 год" (Материал подготовлен специалистами КонсультантПлюс)

- 17. Скачать презентацию

Слайд 3Альтернативные режимы налогообложения

Организации могут перейти на:

упрощенную систему налогообложения (УСН). Уведомление не

Альтернативные режимы налогообложения

Организации могут перейти на:

упрощенную систему налогообложения (УСН). Уведомление не

Слайд 4На сайте ФНС РФ www.nalog.ru для выбора альтернативной системы разработаны электронные сервисы:

Кроме

На сайте ФНС РФ www.nalog.ru для выбора альтернативной системы разработаны электронные сервисы:

Кроме

Слайд 5

Налоговый калькулятор - выбор режима налогообложения

Налоговый калькулятор - выбор режима налогообложения

Слайд 6Для перехода на УСН с 01.01.2021 необходимо:

Подать до 31.12.2020 уведомление о переходе

Для перехода на УСН с 01.01.2021 необходимо:

Подать до 31.12.2020 уведомление о переходе

Слайд 7(*) Пониженные ставки УСН действуют с 2020 по 2022

ПЕРЕХОДНЫЙ ПЕРИОД

- доходы >

(*) Пониженные ставки УСН действуют с 2020 по 2022

ПЕРЕХОДНЫЙ ПЕРИОД

- доходы >

Слайд 8КОНЦЕПЦИЯ УСН-ОНЛАЙН (законопроект №875583-7).

Все взаимодействие через ЛК ККТ

Для перехода на УСН-онлайн представляет

КОНЦЕПЦИЯ УСН-ОНЛАЙН (законопроект №875583-7).

Все взаимодействие через ЛК ККТ

Для перехода на УСН-онлайн представляет

Слайд 9Выручка получена на УСН по товарам (работам, услугам), приобретённым на ЕНВД.

Если

Выручка получена на УСН по товарам (работам, услугам), приобретённым на ЕНВД.

Если

Слайд 10ОСНОВНЫЕ ОГРАНИЧЕНИЯ:

нельзя привлекать работников;

доход не превышает 2,4 млн руб. в год;

нельзя совмещать

ОСНОВНЫЕ ОГРАНИЧЕНИЯ:

нельзя привлекать работников;

доход не превышает 2,4 млн руб. в год;

нельзя совмещать

Слайд 11ПРИМЕНЕНИЕ РЕЖИМА ОСВОБОЖДАЕТ ОТ УПЛАТЫ:

- НДФЛ в отношении доходов, являющихся объектом обложения

ПРИМЕНЕНИЕ РЕЖИМА ОСВОБОЖДАЕТ ОТ УПЛАТЫ:

- НДФЛ в отношении доходов, являющихся объектом обложения

Слайд 12ПСН максимально похожа на ЕНВД – предусматривает освобождение предпринимателя от ряда налогов,

ПСН максимально похожа на ЕНВД – предусматривает освобождение предпринимателя от ряда налогов,

Слайд 13ОСНОВНЫЕ ОГРАНИЧЕНИЯ:

- средняя численность наемных работников не должна превышать за

налоговый период 15

ОСНОВНЫЕ ОГРАНИЧЕНИЯ:

- средняя численность наемных работников не должна превышать за

налоговый период 15

Слайд 14ПРИМЕНЕНИЕ РЕЖИМА ЗАМЕНЯЕТ УПЛАТУ:

• НДФЛ в отношении доходов, являющихся объектом обложения по

ПРИМЕНЕНИЕ РЕЖИМА ЗАМЕНЯЕТ УПЛАТУ:

• НДФЛ в отношении доходов, являющихся объектом обложения по

Слайд 15 Отчетные события при ОСНО

(*) Справочная информация: "Календарь бухгалтера на 2020 год"

Отчетные события при ОСНО

(*) Справочная информация: "Календарь бухгалтера на 2020 год"

Осень - славная пора

Осень - славная пора Проверка знаний по теме «Базы данных»

Проверка знаний по теме «Базы данных» Оценка эффективности рекламы разных видов

Оценка эффективности рекламы разных видов Баскетбол

Баскетбол Я и мой ребенок - пешеходы

Я и мой ребенок - пешеходы Образ святого Александра Невского в культуре и литературе

Образ святого Александра Невского в культуре и литературе Моё банкетное мероприятие

Моё банкетное мероприятие Деятельность. Лекция №2

Деятельность. Лекция №2 Урок истории в 8 классеОтечественная война 1812 года

Урок истории в 8 классеОтечественная война 1812 года Экскурсия на водоём

Экскурсия на водоём Презентация на тему Решение задач на смеси, сплавы, растворы

Презентация на тему Решение задач на смеси, сплавы, растворы  Задачи и методы современной психологии

Задачи и методы современной психологии Защита от мошенников

Защита от мошенников Колизей 5 класс

Колизей 5 класс Загрязнение амосферы автомобильным транспортом

Загрязнение амосферы автомобильным транспортом Индустрия гостеприимства

Индустрия гостеприимства Упражнения при работе за компьютером

Упражнения при работе за компьютером Презентация на тему Клетка история изучения. Клеточная теория

Презентация на тему Клетка история изучения. Клеточная теория Уклонение от уплаты налогов:

Уклонение от уплаты налогов: АДДИКТИВНОЕПОВЕДЕНИЕ

АДДИКТИВНОЕПОВЕДЕНИЕ Из истории одного предмета: Мастера земли Ермаковской

Из истории одного предмета: Мастера земли Ермаковской Экслибрис. Задание по прикладной композиции

Экслибрис. Задание по прикладной композиции Строение клетки

Строение клетки Специализированные медицинские регистры

Специализированные медицинские регистры «Трудовое воспитание является практической подготовкой молодого поколения к участию в общественном производстве и вместе с тем в

«Трудовое воспитание является практической подготовкой молодого поколения к участию в общественном производстве и вместе с тем в Что такое мультимедиа (8 класс)

Что такое мультимедиа (8 класс) Национальные и государственные традиции

Национальные и государственные традиции Особенности русского меркантилизма

Особенности русского меркантилизма