От затрат к регулируемым ценам – установление цен на электроэнергию, газ и центральное отопление в Литве

- От затрат к регулируемым ценам – установление цен на электроэнергию, газ и центральное отопление в Литве

Содержание

- 2. Содержание Принципы ценообразования Требуемые доходы Оценка активов и затрат Норма прибыли Разделение Стимулирующее ценообразование Конечные тарифы

- 3. Различные интересы в ценообразовании Потребители хотят низкие цены и высокое качество Энергетические компании хотят максимально увеличить

- 4. Ценообразование – это двухступенчатая процедура Регулирующий орган определяет требуемый доход для регулируемой компании Регулирующий орган выбирает

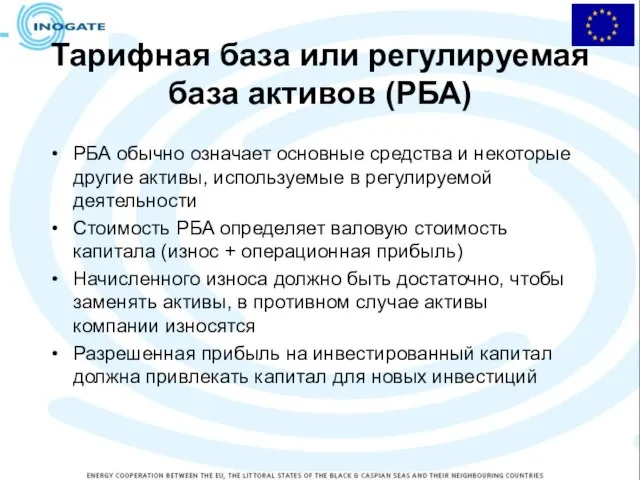

- 5. Тарифная база или регулируемая база активов (РБА) РБА обычно означает основные средства и некоторые другие активы,

- 6. Регулирующий орган должен пересмотреть регулируемую базу активов Чтобы провести независимую оценку активов Рассчитать текущую стоимость на

- 7. Другие статьи в требуемом доходе - расходах Затраты по эксплуатации и обслуживанию Закупка товаров и услуг

- 8. Проблемы с оценкой затрат Исторические затраты Зависят от того, насколько эффективно работала компания Будущие затраты Как

- 9. Пример: затраты после реструктуризации Литовская энергетическая компания была реструктуризирована и разделена на 5 компаний в 2002

- 10. Функционализация затрат Производство (электроэнергии, генерация тепла) Передача (транспортировка электроэнергии и газа от источников генерации к распределительным

- 11. Классификация затрат Затраты спроса или мощности варьируются в зависимости от максимального спроса (максимальной нагрузки), может быть

- 12. Функционализация и распределение затрат в Литве В секторе электроэнергетики затраты функционально разделяются на генерацию, передачу, распределение

- 13. Сравнительный анализ – полезный инструмент Если у вас много компаний, вы может использовать сравнительный анализ для

- 14. Пример: сравнительный анализ в центральном отоплении В Литве имеется около 60 компаний центрального отопления, регулируемых NCC

- 15. Пример: сравнительный анализ в центральном отоплении (продолжение) NCC анализирует исторические затраты компаний центрального отопления NCC проводит

- 16. Сбор данных регулирующим органом Данных из публичных отчетов недостаточно для установления цен Важно понимать учетные политики

- 17. Разделение различных видов деятельности Основная цель разделения – наличие справедливо определенных цен на передачу для торговли

- 18. Разделение в Литве В секторе электроэнергетики NCC начала рассчитывать отдельные цены на генерацию, передачу, распределение до

- 19. Преимущества и недостатки регулирования по методу нормы прибыли за Доходы покрывают затраты Приемлемая прибыль Адекватные услуги

- 20. Регулирование по методу ценового предела Вероятные затраты оцениваются на более длительный период времени, 3-5 лет Ценовые

- 21. Преимущества регулирования по методу ценового предела Обеспечивает сильные стимулы, чтобы компании сокращали затраты Обеспечивает стабильность и

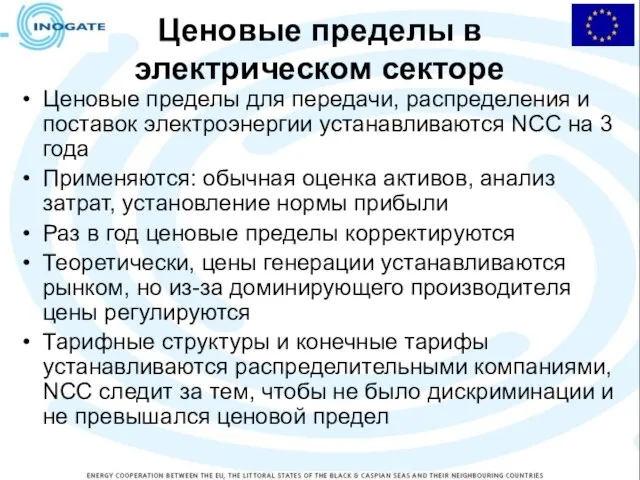

- 22. Ценовые пределы в электрическом секторе Ценовые пределы для передачи, распределения и поставок электроэнергии устанавливаются NCC на

- 23. АЭС Игналина 1,9 PSO 0,66 Передача 0,7 Системные услуги 0,3 Среднее напряжение 1,75/1,84 Средние коммерческие потребители

- 24. Бытовые тарифы на электроэнергию, включая НДС, € ct/кВтч

- 25. Тарифы на электроэнергию RST для потребителей на среднем напряжении, 2007 г.

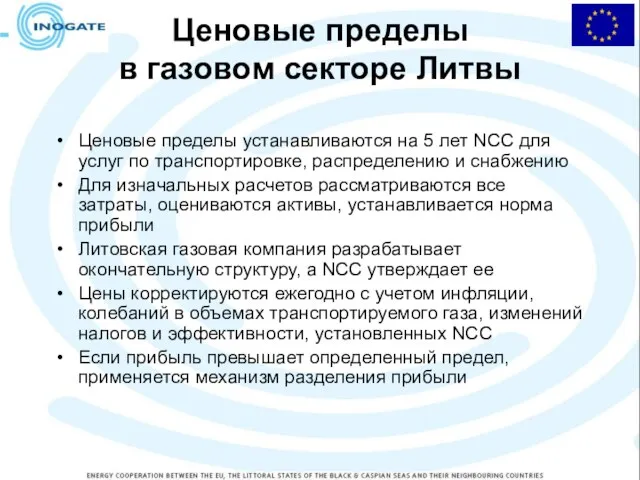

- 26. Ценовые пределы в газовом секторе Литвы Ценовые пределы устанавливаются на 5 лет NCC для услуг по

- 27. Тарифы на природный газ в 2007 г. Бытовые с НДС Коммерческие потребители платят Фиксированную плату (снабжение)

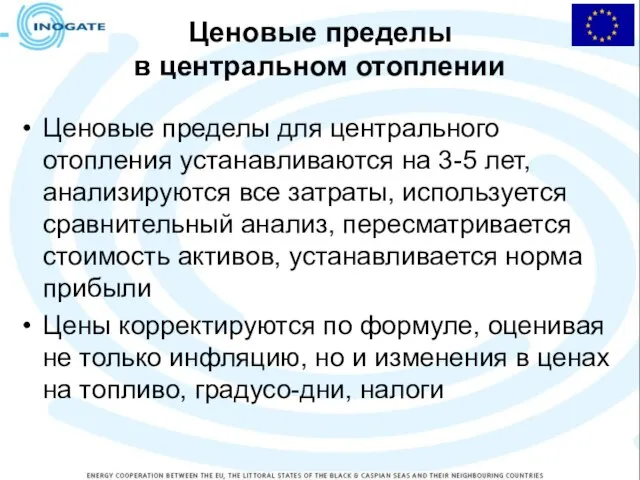

- 28. Ценовые пределы в центральном отоплении Ценовые пределы для центрального отопления устанавливаются на 3-5 лет, анализируются все

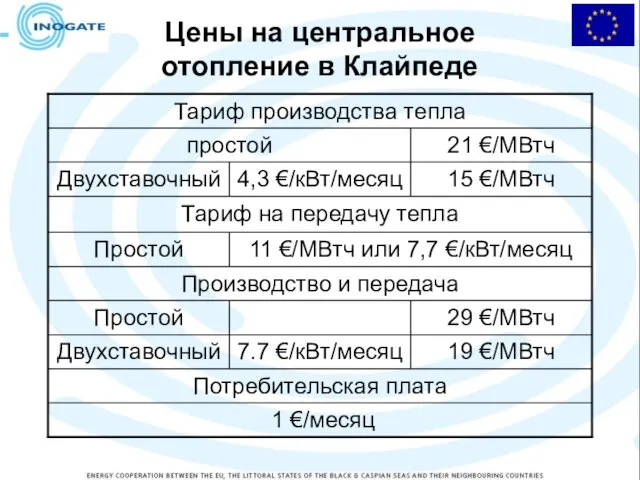

- 29. Цены на центральное отопление в Клайпеде

- 31. Скачать презентацию

Слайд 2Содержание

Принципы ценообразования

Требуемые доходы

Оценка активов и затрат

Норма прибыли

Разделение

Стимулирующее ценообразование

Конечные тарифы

Содержание

Принципы ценообразования

Требуемые доходы

Оценка активов и затрат

Норма прибыли

Разделение

Стимулирующее ценообразование

Конечные тарифы

Слайд 3Различные интересы в ценообразовании

Потребители хотят низкие цены и высокое качество

Энергетические компании хотят

Различные интересы в ценообразовании

Потребители хотят низкие цены и высокое качество

Энергетические компании хотят

Слайд 4Ценообразование – это двухступенчатая процедура

Регулирующий орган определяет требуемый доход для регулируемой компании

Регулирующий

Ценообразование – это двухступенчатая процедура

Регулирующий орган определяет требуемый доход для регулируемой компании

Регулирующий

Слайд 5Тарифная база или регулируемая база активов (РБА)

РБА обычно означает основные средства и

Тарифная база или регулируемая база активов (РБА)

РБА обычно означает основные средства и

Слайд 6Регулирующий орган должен пересмотреть регулируемую базу активов

Чтобы провести независимую оценку активов

Рассчитать текущую

Регулирующий орган должен пересмотреть регулируемую базу активов

Чтобы провести независимую оценку активов

Рассчитать текущую

Слайд 7Другие статьи в

требуемом доходе - расходах

Затраты по эксплуатации и обслуживанию

Закупка товаров

Другие статьи в

требуемом доходе - расходах

Затраты по эксплуатации и обслуживанию

Закупка товаров

Слайд 8Проблемы с оценкой затрат

Исторические затраты

Зависят от того, насколько эффективно работала компания

Будущие затраты

Как

Проблемы с оценкой затрат

Исторические затраты

Зависят от того, насколько эффективно работала компания

Будущие затраты

Как

Слайд 9Пример: затраты после реструктуризации

Литовская энергетическая компания была реструктуризирована и разделена на 5

Пример: затраты после реструктуризации

Литовская энергетическая компания была реструктуризирована и разделена на 5

Слайд 10Функционализация затрат

Производство (электроэнергии, генерация тепла)

Передача (транспортировка электроэнергии и газа от источников генерации

Функционализация затрат

Производство (электроэнергии, генерация тепла)

Передача (транспортировка электроэнергии и газа от источников генерации

Слайд 11Классификация затрат

Затраты спроса или мощности варьируются в зависимости от максимального спроса (максимальной

Классификация затрат

Затраты спроса или мощности варьируются в зависимости от максимального спроса (максимальной

Слайд 12Функционализация и распределение затрат в Литве

В секторе электроэнергетики затраты функционально разделяются на

Функционализация и распределение затрат в Литве

В секторе электроэнергетики затраты функционально разделяются на

Слайд 13Сравнительный анализ

– полезный инструмент

Если у вас много компаний, вы может использовать

Сравнительный анализ

– полезный инструмент

Если у вас много компаний, вы может использовать

Слайд 14Пример: сравнительный анализ в центральном отоплении

В Литве имеется около 60 компаний центрального

Пример: сравнительный анализ в центральном отоплении

В Литве имеется около 60 компаний центрального

Слайд 15Пример: сравнительный анализ в центральном отоплении (продолжение)

NCC анализирует исторические затраты компаний центрального

Пример: сравнительный анализ в центральном отоплении (продолжение)

NCC анализирует исторические затраты компаний центрального

Слайд 16Сбор данных

регулирующим органом

Данных из публичных отчетов недостаточно для установления цен

Важно понимать

Сбор данных

регулирующим органом

Данных из публичных отчетов недостаточно для установления цен

Важно понимать

Слайд 17Разделение различных видов деятельности

Основная цель разделения – наличие справедливо определенных цен на

Разделение различных видов деятельности

Основная цель разделения – наличие справедливо определенных цен на

Слайд 18Разделение в Литве

В секторе электроэнергетики NCC начала рассчитывать отдельные цены на

Разделение в Литве

В секторе электроэнергетики NCC начала рассчитывать отдельные цены на

Слайд 19Преимущества и недостатки регулирования по методу нормы прибыли

за

Доходы покрывают затраты

Приемлемая прибыль

Адекватные услуги

Преимущества и недостатки регулирования по методу нормы прибыли

за

Доходы покрывают затраты

Приемлемая прибыль

Адекватные услуги

Слайд 20Регулирование по

методу ценового предела

Вероятные затраты оцениваются на более длительный период времени,

Регулирование по

методу ценового предела

Вероятные затраты оцениваются на более длительный период времени,

Слайд 21Преимущества регулирования

по методу ценового предела

Обеспечивает сильные стимулы, чтобы компании сокращали затраты

Обеспечивает

Преимущества регулирования

по методу ценового предела

Обеспечивает сильные стимулы, чтобы компании сокращали затраты

Обеспечивает

Слайд 22Ценовые пределы в электрическом секторе

Ценовые пределы для передачи, распределения и поставок электроэнергии

Ценовые пределы в электрическом секторе

Ценовые пределы для передачи, распределения и поставок электроэнергии

Слайд 23

АЭС Игналина

1,9

PSO

0,66

Передача

0,7

Системные услуги

0,3

Среднее напряжение

1,75/1,84

Средние коммерческие потребители

5,7/5,8

Снабжение

0,06

Распределение

Крупная промышленность

3,99/3,98

Низкое напряжение

2,2/2,6

Мелкие коммерческие и

АЭС Игналина

1,9

PSO

0,66

Передача

0,7

Системные услуги

0,3

Среднее напряжение

1,75/1,84

Средние коммерческие потребители

5,7/5,8

Снабжение

0,06

Распределение

Крупная промышленность

3,99/3,98

Низкое напряжение

2,2/2,6

Мелкие коммерческие и

Слайд 24Бытовые тарифы на электроэнергию, включая НДС,

€ ct/кВтч

Бытовые тарифы на электроэнергию, включая НДС,

€ ct/кВтч

Слайд 25Тарифы на электроэнергию RST для потребителей на среднем напряжении, 2007 г.

Тарифы на электроэнергию RST для потребителей на среднем напряжении, 2007 г.

Слайд 26Ценовые пределы

в газовом секторе Литвы

Ценовые пределы устанавливаются на 5 лет NCC

Ценовые пределы

в газовом секторе Литвы

Ценовые пределы устанавливаются на 5 лет NCC

Слайд 27Тарифы на природный газ в 2007 г.

Бытовые с НДС

Коммерческие потребители платят

Фиксированную плату

Тарифы на природный газ в 2007 г.

Бытовые с НДС

Коммерческие потребители платят

Фиксированную плату

Слайд 28Ценовые пределы

в центральном отоплении

Ценовые пределы для центрального отопления устанавливаются на 3-5

Ценовые пределы

в центральном отоплении

Ценовые пределы для центрального отопления устанавливаются на 3-5

Слайд 29Цены на центральное

отопление в Клайпеде

Цены на центральное

отопление в Клайпеде

План расширения программы ОЗТ

План расширения программы ОЗТ Использование ИТ в проектировании предметно-пространственной среды Руководители: Шишко С.М. Баженова О.Д.

Использование ИТ в проектировании предметно-пространственной среды Руководители: Шишко С.М. Баженова О.Д. Sieben Fliegen blieben liegen Sieben Fliegen fliegen weg!

Sieben Fliegen blieben liegen Sieben Fliegen fliegen weg! Презентация на тему Виды информационных технологий

Презентация на тему Виды информационных технологий Центральная Россия

Центральная Россия  Подвиги в годы Виликой Отечественной Войны

Подвиги в годы Виликой Отечественной Войны Пасхальные традиции

Пасхальные традиции Бейджи. Раскладка

Бейджи. Раскладка ТЕХНИЧЕСКАЯ ДИАГНОСТИКА АВТОМОБИЛЕЙ

ТЕХНИЧЕСКАЯ ДИАГНОСТИКА АВТОМОБИЛЕЙ Память о Холокосте – путь к толерантности

Память о Холокосте – путь к толерантности Математика в природе

Математика в природе 7кл технические открытия

7кл технические открытия Коммуникативные универсальные учебные действия

Коммуникативные универсальные учебные действия Презентация на тему Учебный план основного общего образования как один из основных механизмов реализации основной образовательн

Презентация на тему Учебный план основного общего образования как один из основных механизмов реализации основной образовательн Итоги реализации КПМО в Шелаболихинском районе: эффекты,проблемы, перспективы

Итоги реализации КПМО в Шелаболихинском районе: эффекты,проблемы, перспективы Прощание с первым классом

Прощание с первым классом Антигитлеровская коалиция и итоги Второй мировой войны

Антигитлеровская коалиция и итоги Второй мировой войны Японская экономическая модель: содержание и направления развития

Японская экономическая модель: содержание и направления развития ОБУЧЕНИЕ И ПЕРЕОБУЧЕНИЕ В УСЛОВИЯХ КРИЗИСА

ОБУЧЕНИЕ И ПЕРЕОБУЧЕНИЕ В УСЛОВИЯХ КРИЗИСА Господь, любви Твоей свет сияет, Горит огнём среди тьмы и мрака, Иисус, свет мира, сияет над нами Истинным словом освобождая Сияй над

Господь, любви Твоей свет сияет, Горит огнём среди тьмы и мрака, Иисус, свет мира, сияет над нами Истинным словом освобождая Сияй над АНАЛИЗ МНОГОЗНАЧНОСТЕЙВ ЕСТЕСТВЕННО-ЯЗЫКОВЫХ ТЕКСТАХ

АНАЛИЗ МНОГОЗНАЧНОСТЕЙВ ЕСТЕСТВЕННО-ЯЗЫКОВЫХ ТЕКСТАХ Черная металлургия мира

Черная металлургия мира Концепция благоустройства города Полевской

Концепция благоустройства города Полевской Сечения

Сечения Запах веществ

Запах веществ Подводим итоги Фестиваля проектов - 2012

Подводим итоги Фестиваля проектов - 2012 Коммерческое предложение

Коммерческое предложение Новоюласинская средняя школа…

Новоюласинская средняя школа…