- отчет по командировке на отправку2

Содержание

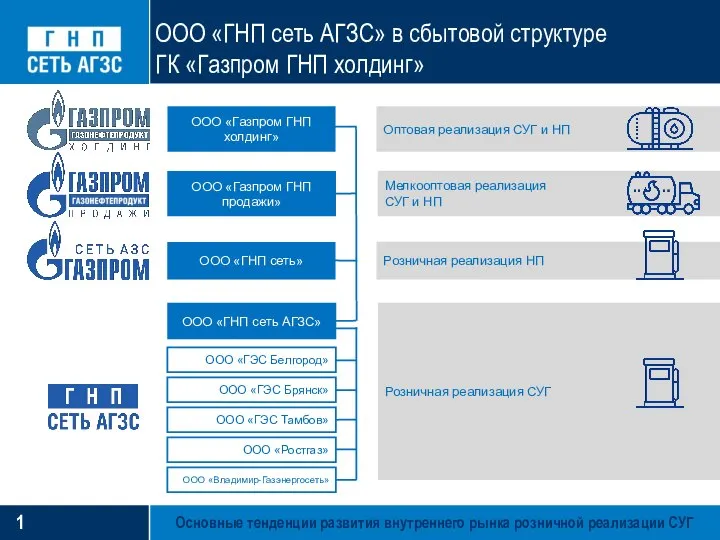

- 2. Основные тенденции развития внутреннего рынка розничной реализации СУГ ООО «ГНП сеть АГЗС» в сбытовой структуре ГК

- 3. 1 Основные тенденции развития внутреннего рынка розничной реализации СУГ Регионы присутствия ООО «ГНП сеть АГЗС» 111

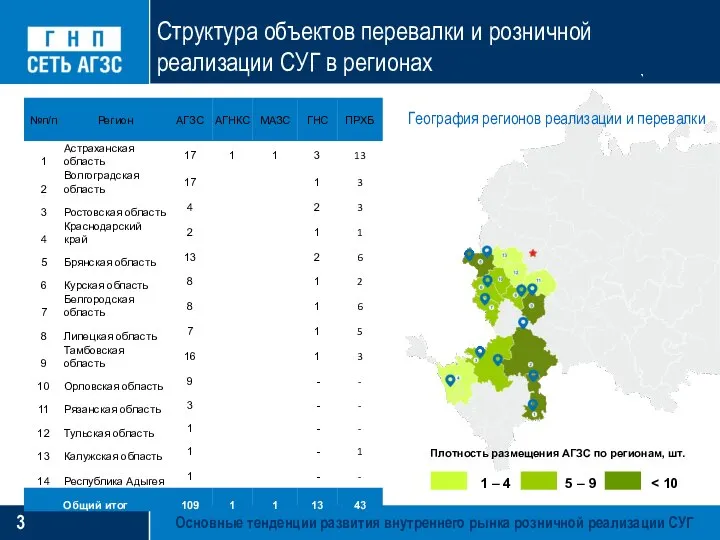

- 4. Основные тенденции развития внутреннего рынка розничной реализации СУГ Структура объектов перевалки и розничной реализации СУГ в

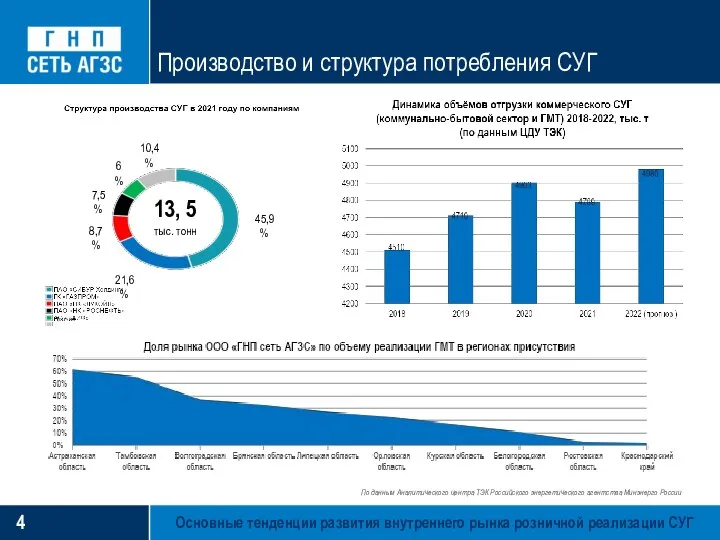

- 5. Основные тенденции развития внутреннего рынка розничной реализации СУГ Производство и структура потребления СУГ По данным Аналитического

- 6. Основные тенденции развития внутреннего рынка розничной реализации СУГ Регионы-лидеры по реализации ГМТ в регионах присутствия 42,8%

- 7. Основные тенденции развития внутреннего рынка розничной реализации СУГ Собственный специализированный автопарк Собственный специализированный автопарк, в разрезе

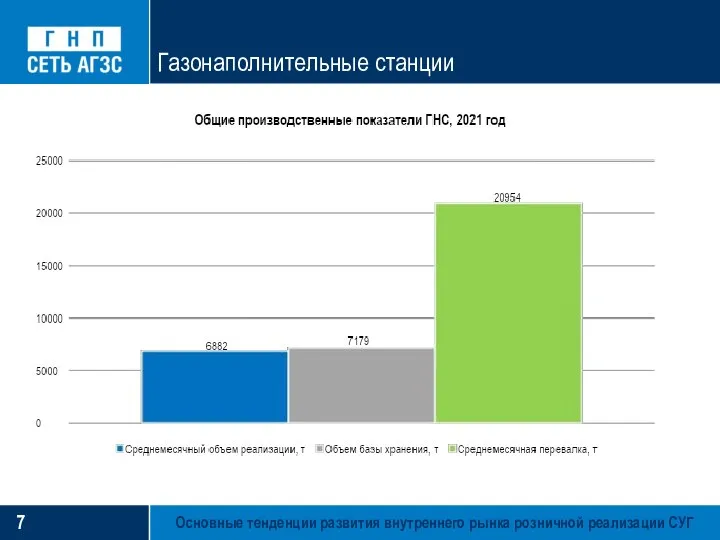

- 8. Основные тенденции развития внутреннего рынка розничной реализации СУГ Газонаполнительные станции

- 9. Основные тенденции развития внутреннего рынка розничной реализации СУГ Программа «Чистая экономия» ~ 9000 ед. ~ 30

- 10. Основные тенденции развития внутреннего рынка розничной реализации СУГ Программы лояльности Кратковременные бонусные программы Стандартная бонусная программа

- 11. Основные тенденции развития внутреннего рынка розничной реализации СУГ Сервис бесконтактной оплаты топлива Яндекс.Заправки — это сервис,

- 12. Основные тенденции развития внутреннего рынка розничной реализации СУГ Ключевые факторы рынка ~ 4 тыс.км новых дорог

- 13. Основные тенденции развития внутреннего рынка розничной реализации СУГ Меры региональной поддержки рынка СПГ и КПГ Источник:

- 14. Основные тенденции развития внутреннего рынка розничной реализации СУГ Количество и структура АЗС на российском рынке По

- 15. Основные тенденции развития внутреннего рынка розничной реализации СУГ Сравнительные характеристики потребления топлива Пробег автомобиля при заправке

- 17. Скачать презентацию

Слайд 31

Основные тенденции развития внутреннего рынка розничной реализации СУГ

Регионы присутствия ООО «ГНП сеть

1

Основные тенденции развития внутреннего рынка розничной реализации СУГ

Регионы присутствия ООО «ГНП сеть

Слайд 4Основные тенденции развития внутреннего рынка розничной реализации СУГ

Структура объектов перевалки и розничной

Основные тенденции развития внутреннего рынка розничной реализации СУГ

Структура объектов перевалки и розничной

Слайд 5Основные тенденции развития внутреннего рынка розничной реализации СУГ

Производство и структура потребления СУГ

По

Основные тенденции развития внутреннего рынка розничной реализации СУГ

Производство и структура потребления СУГ

По

Слайд 6Основные тенденции развития внутреннего рынка розничной реализации СУГ

Регионы-лидеры по реализации ГМТ в

Основные тенденции развития внутреннего рынка розничной реализации СУГ

Регионы-лидеры по реализации ГМТ в

Слайд 7Основные тенденции развития внутреннего рынка розничной реализации СУГ

Собственный специализированный автопарк

Собственный специализированный автопарк,

Основные тенденции развития внутреннего рынка розничной реализации СУГ

Собственный специализированный автопарк

Собственный специализированный автопарк,

Слайд 8Основные тенденции развития внутреннего рынка розничной реализации СУГ

Газонаполнительные станции

Основные тенденции развития внутреннего рынка розничной реализации СУГ

Газонаполнительные станции

Слайд 9Основные тенденции развития внутреннего рынка розничной реализации СУГ

Программа «Чистая экономия»

~ 9000 ед.

Основные тенденции развития внутреннего рынка розничной реализации СУГ

Программа «Чистая экономия»

~ 9000 ед.

Слайд 10Основные тенденции развития внутреннего рынка розничной реализации СУГ

Программы лояльности

Кратковременные бонусные программы

Стандартная бонусная

Основные тенденции развития внутреннего рынка розничной реализации СУГ

Программы лояльности

Кратковременные бонусные программы

Стандартная бонусная

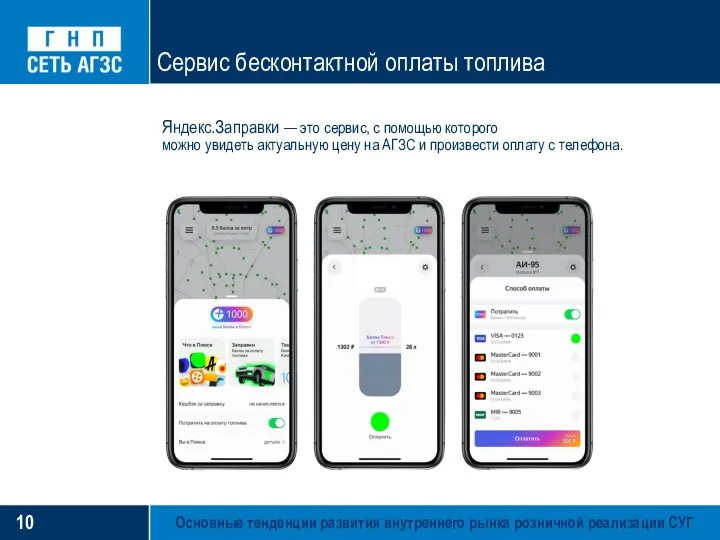

Слайд 11Основные тенденции развития внутреннего рынка розничной реализации СУГ

Сервис бесконтактной оплаты топлива

Яндекс.Заправки — это

Основные тенденции развития внутреннего рынка розничной реализации СУГ

Сервис бесконтактной оплаты топлива

Яндекс.Заправки — это

Слайд 12Основные тенденции развития внутреннего рынка розничной реализации СУГ

Ключевые факторы рынка

~ 4 тыс.км

новых

Основные тенденции развития внутреннего рынка розничной реализации СУГ

Ключевые факторы рынка

~ 4 тыс.км

новых

Слайд 13Основные тенденции развития внутреннего рынка розничной реализации СУГ

Меры региональной поддержки рынка СПГ

Основные тенденции развития внутреннего рынка розничной реализации СУГ

Меры региональной поддержки рынка СПГ

Слайд 14Основные тенденции развития внутреннего рынка розничной реализации СУГ

Количество и структура АЗС на

Основные тенденции развития внутреннего рынка розничной реализации СУГ

Количество и структура АЗС на

Слайд 15Основные тенденции развития внутреннего рынка розничной реализации СУГ

Сравнительные характеристики потребления топлива

Пробег автомобиля

Основные тенденции развития внутреннего рынка розничной реализации СУГ

Сравнительные характеристики потребления топлива

Пробег автомобиля

Совещание 29 марта 2012 года Исполнение действующего законодательства и нормативных актов при предоставлении платных образователь

Совещание 29 марта 2012 года Исполнение действующего законодательства и нормативных актов при предоставлении платных образователь Инструменты монологического высказывания

Инструменты монологического высказывания Загрязнение воздуха в Москве

Загрязнение воздуха в Москве Разнообразие растений. Особенности внешнего строения растений

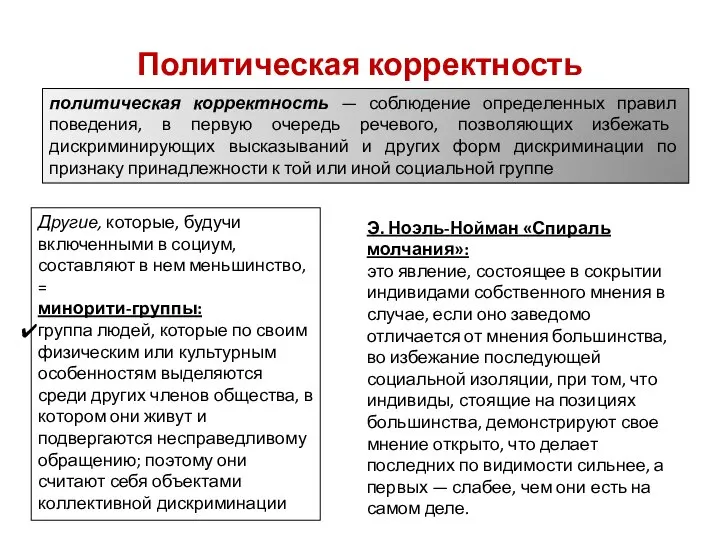

Разнообразие растений. Особенности внешнего строения растений Политическая корректность

Политическая корректность Han於听力教程. Hanyu tingli jiaocheng

Han於听力教程. Hanyu tingli jiaocheng Презентация на тему будь природе другом презентация 2 класс

Презентация на тему будь природе другом презентация 2 класс  ТУРБО Эквалайзер

ТУРБО Эквалайзер Extrasystole and blocks

Extrasystole and blocks Природопользование_в_области_металлургии

Природопользование_в_области_металлургии Приобретение гражданства в России1

Приобретение гражданства в России1 История Женского футбола

История Женского футбола «Добролюбие» в творчестве В.Г. Распутина

«Добролюбие» в творчестве В.Г. Распутина ГЕОГРАФИЯ ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ

ГЕОГРАФИЯ ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ Классификация мужской одежды

Классификация мужской одежды Сумо

Сумо Анимация

Анимация Тропинка, ведущая к бездне.

Тропинка, ведущая к бездне. Художники-Передвижники

Художники-Передвижники 1С: Предприятие

1С: Предприятие Презентация на тему Архитектура Древней Греции и Древнего Рима

Презентация на тему Архитектура Древней Греции и Древнего Рима  Основы представлений о современном обществе и власти и их взаимодействии Вологодская область, 18 февраля 2012 г. НКО «Фонд поддержки

Основы представлений о современном обществе и власти и их взаимодействии Вологодская область, 18 февраля 2012 г. НКО «Фонд поддержки Что происходит со стартапами в России и в мире 26 февраля 2012 UWDC

Что происходит со стартапами в России и в мире 26 февраля 2012 UWDC www.vympelvdv.ru

www.vympelvdv.ru Япония отправляемся в путешествие

Япония отправляемся в путешествие Презентация на тему Коллективизация сельского хозяйства в СССР

Презентация на тему Коллективизация сельского хозяйства в СССР Организация и нормативное правовое обеспечение государственной (итоговой) аттестации выпускников 11 (12) классов в форме государст

Организация и нормативное правовое обеспечение государственной (итоговой) аттестации выпускников 11 (12) классов в форме государст five

five