- Отечественные компании и система продвижения лекарственных препаратов Олег Фельдман, Генераль

Содержание

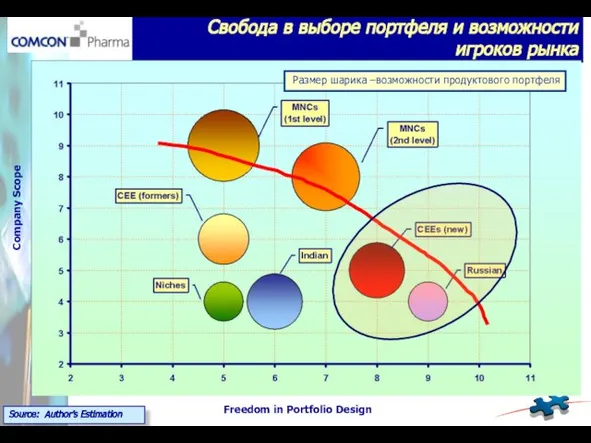

- 2. Freedom in Portfolio Design Company Scope Свобода в выборе портфеля и возможности игроков рынка Source: Author’s

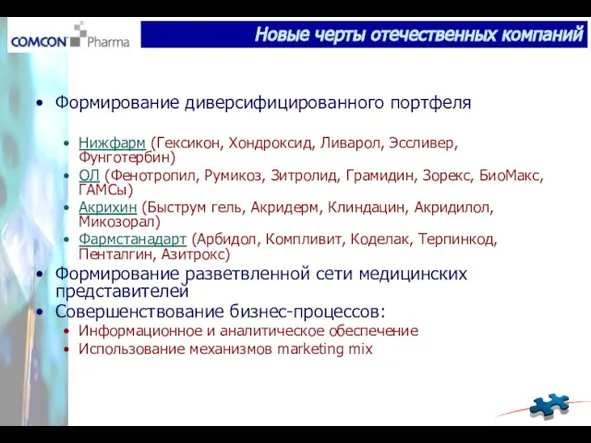

- 3. Формирование диверсифицированного портфеля Нижфарм (Гексикон, Хондроксид, Ливарол, Эссливер, Фунготербин) ОЛ (Фенотропил, Румикоз, Зитролид, Грамидин, Зорекс, БиоМакс,

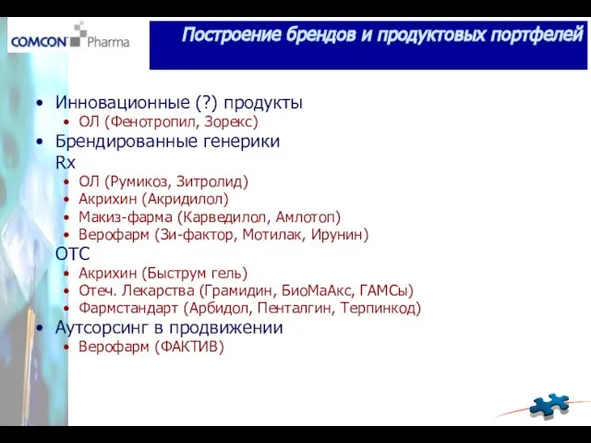

- 4. Инновационные (?) продукты ОЛ (Фенотропил, Зорекс) Брендированные генерики Rx ОЛ (Румикоз, Зитролид) Акрихин (Акридилол) Макиз-фарма (Карведилол,

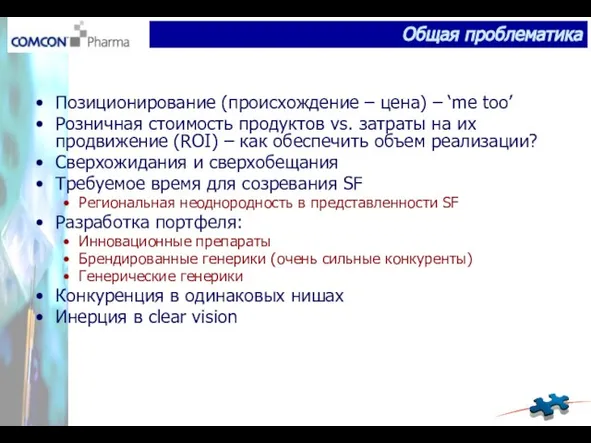

- 5. Позиционирование (происхождение – цена) – ‘me too’ Розничная стоимость продуктов vs. затраты на их продвижение (ROI)

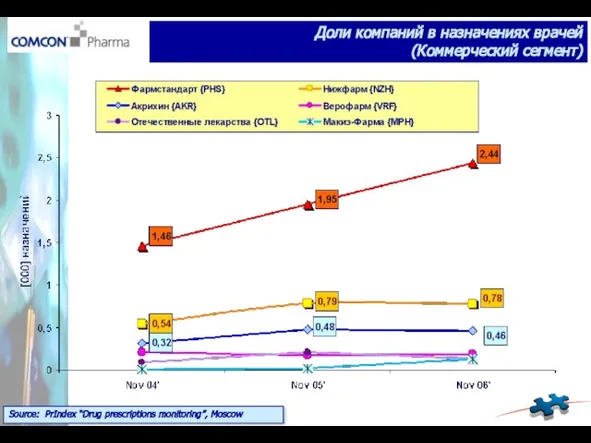

- 6. Source: PrIndex “Drug prescriptions monitoring”, Moscow Доли компаний в назначениях врачей (Коммерческий сегмент)

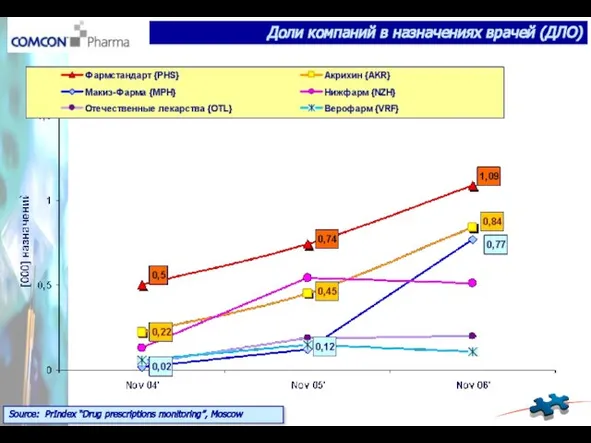

- 7. Source: PrIndex “Drug prescriptions monitoring”, Moscow Доли компаний в назначениях врачей (ДЛО)

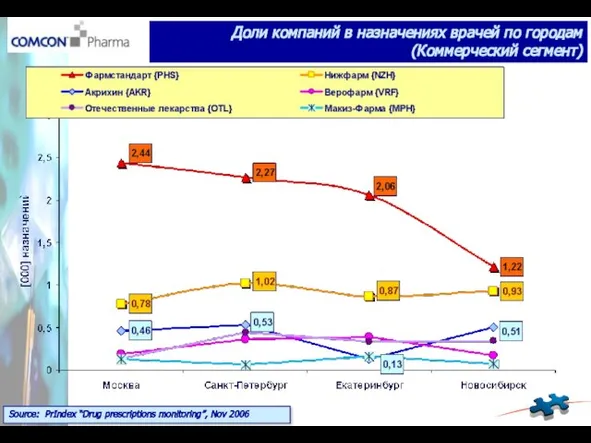

- 8. Source: PrIndex “Drug prescriptions monitoring”, Nov 2006 Доли компаний в назначениях врачей по городам (Коммерческий сегмент)

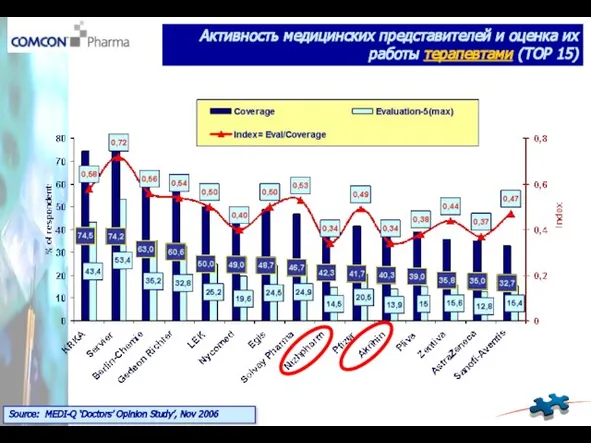

- 9. Активность медицинских представителей и оценка их работы терапевтами (TOP 15) Source: MEDI-Q ‘Doctors’ Opinion Study’, Nov

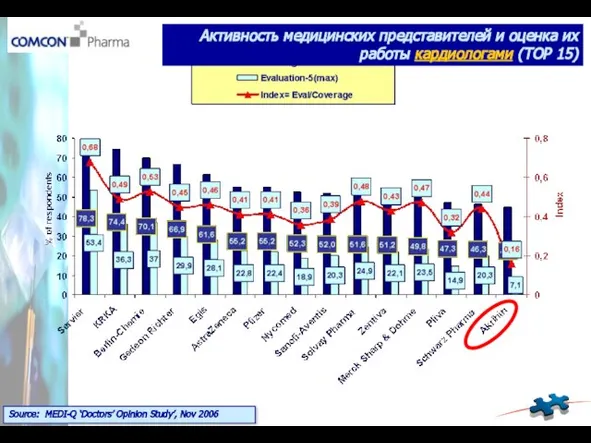

- 10. Source: MEDI-Q ‘Doctors’ Opinion Study’, Nov 2006 Активность медицинских представителей и оценка их работы кардиологами (TOP

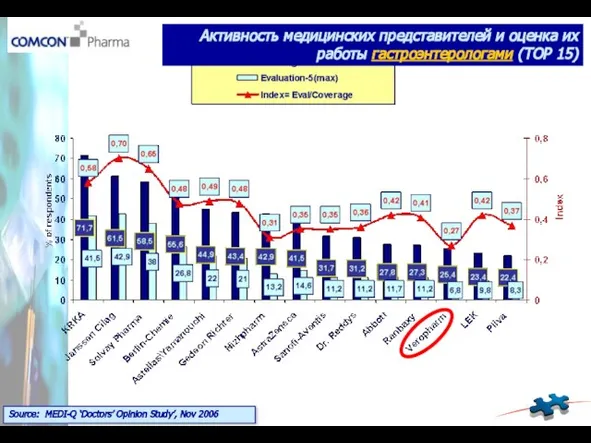

- 11. Source: MEDI-Q ‘Doctors’ Opinion Study’, Nov 2006 Активность медицинских представителей и оценка их работы гастроэнтерологами (TOP

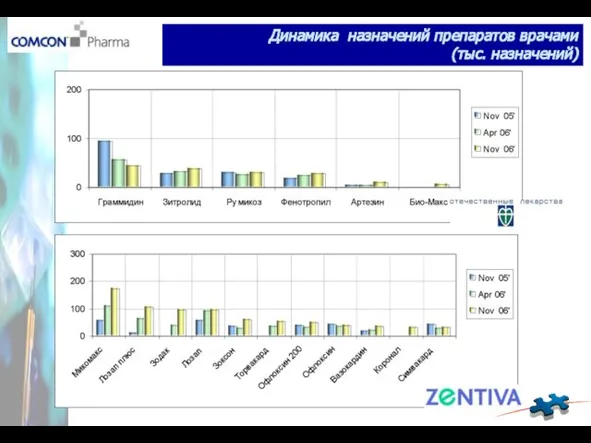

- 12. Динамика назначений препаратов врачами (тыс. назначений)

- 13. Динамика назначений препаратов врачами (тыс. назначений)

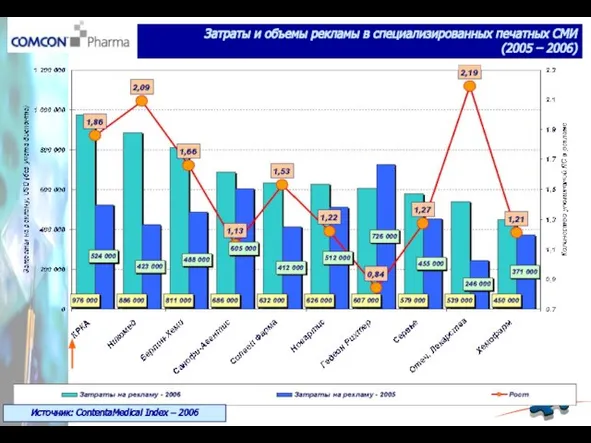

- 14. Затраты и объемы рекламы в специализированных печатных СМИ (2005 – 2006) Источник: ContentaMedical Index – 2006

- 15. Новый кластер Акрихин (Polapharma) Нижфарм (Stada) Зио «Здоровье» (Actavis) Сценарий Не принадлежность, а место производства КРКА

- 16. Последовательное наращивание SF Селективность в разработке портфеля Стремление выйти в сегмент инновационных препаратов Новые черты отечественных

- 17. Сценарий 1 Часть мировой системы фарминдустрии Сценарий 2 Особый «государственный» путь развития – куда? Сценарий 3

- 19. Скачать презентацию

Слайд 2Freedom in Portfolio Design

Company Scope

Свобода в выборе портфеля и возможности игроков рынка

Source:

Freedom in Portfolio Design

Company Scope

Свобода в выборе портфеля и возможности игроков рынка

Source:

Слайд 3Формирование диверсифицированного портфеля

Нижфарм (Гексикон, Хондроксид, Ливарол, Эссливер, Фунготербин)

ОЛ (Фенотропил, Румикоз, Зитролид, Грамидин,

Формирование диверсифицированного портфеля

Нижфарм (Гексикон, Хондроксид, Ливарол, Эссливер, Фунготербин)

ОЛ (Фенотропил, Румикоз, Зитролид, Грамидин,

Слайд 4Инновационные (?) продукты

ОЛ (Фенотропил, Зорекс)

Брендированные генерики

Rx

ОЛ (Румикоз, Зитролид)

Акрихин (Акридилол)

Макиз-фарма (Карведилол, Амлотоп)

Верофарм (Зи-фактор,

Инновационные (?) продукты

ОЛ (Фенотропил, Зорекс)

Брендированные генерики

Rx

ОЛ (Румикоз, Зитролид)

Акрихин (Акридилол)

Макиз-фарма (Карведилол, Амлотоп)

Верофарм (Зи-фактор,

Слайд 5Позиционирование (происхождение – цена) – ‘me too’

Розничная стоимость продуктов vs. затраты на

Позиционирование (происхождение – цена) – ‘me too’

Розничная стоимость продуктов vs. затраты на

Слайд 6Source: PrIndex “Drug prescriptions monitoring”, Moscow

Доли компаний в назначениях врачей (Коммерческий сегмент)

Source: PrIndex “Drug prescriptions monitoring”, Moscow

Доли компаний в назначениях врачей (Коммерческий сегмент)

Слайд 7Source: PrIndex “Drug prescriptions monitoring”, Moscow

Доли компаний в назначениях врачей (ДЛО)

Source: PrIndex “Drug prescriptions monitoring”, Moscow

Доли компаний в назначениях врачей (ДЛО)

Слайд 8Source: PrIndex “Drug prescriptions monitoring”, Nov 2006

Доли компаний в назначениях врачей по

Source: PrIndex “Drug prescriptions monitoring”, Nov 2006

Доли компаний в назначениях врачей по

Слайд 9Активность медицинских представителей и оценка их работы терапевтами (TOP 15)

Source: MEDI-Q ‘Doctors’

Активность медицинских представителей и оценка их работы терапевтами (TOP 15)

Source: MEDI-Q ‘Doctors’

Слайд 10Source: MEDI-Q ‘Doctors’ Opinion Study’, Nov 2006

Активность медицинских представителей и оценка

Source: MEDI-Q ‘Doctors’ Opinion Study’, Nov 2006

Активность медицинских представителей и оценка

Слайд 11Source: MEDI-Q ‘Doctors’ Opinion Study’, Nov 2006

Активность медицинских представителей и оценка

Source: MEDI-Q ‘Doctors’ Opinion Study’, Nov 2006

Активность медицинских представителей и оценка

Слайд 12Динамика назначений препаратов врачами (тыс. назначений)

Динамика назначений препаратов врачами (тыс. назначений)

Слайд 13Динамика назначений препаратов врачами (тыс. назначений)

Динамика назначений препаратов врачами (тыс. назначений)

Слайд 14Затраты и объемы рекламы в специализированных печатных СМИ (2005 – 2006)

Источник: ContentaMedical

Затраты и объемы рекламы в специализированных печатных СМИ (2005 – 2006)

Источник: ContentaMedical

Слайд 15Новый кластер

Акрихин (Polapharma)

Нижфарм (Stada)

Зио «Здоровье» (Actavis)

Сценарий

Не принадлежность, а место производства

КРКА

Gedeon Richter

Servier

Hemofarm

Остались

Новый кластер

Акрихин (Polapharma)

Нижфарм (Stada)

Зио «Здоровье» (Actavis)

Сценарий

Не принадлежность, а место производства

КРКА

Gedeon Richter

Servier

Hemofarm

Остались

Слайд 16Последовательное наращивание SF

Селективность в разработке портфеля

Стремление выйти в сегмент инновационных препаратов

Новые черты

Последовательное наращивание SF

Селективность в разработке портфеля

Стремление выйти в сегмент инновационных препаратов

Новые черты

Слайд 17Сценарий 1

Часть мировой системы фарминдустрии

Сценарий 2

Особый «государственный» путь развития – куда?

Сценарий 3

«Отважные

Сценарий 1

Часть мировой системы фарминдустрии

Сценарий 2

Особый «государственный» путь развития – куда?

Сценарий 3

«Отважные

Год культурного наследия

Год культурного наследия Картина-пейзаж. Виды пейзажного жанра

Картина-пейзаж. Виды пейзажного жанра Music making

Music making Правовые основы деятельности банков

Правовые основы деятельности банков Nation-Building. Primordialism

Nation-Building. Primordialism Наука и образование в 1-й половине XIX века

Наука и образование в 1-й половине XIX века Презентация на тему Роль гормонов в обмене веществ, росте и развитии организма

Презентация на тему Роль гормонов в обмене веществ, росте и развитии организма Межличностное общение (интеракция). Общение между участниками в процессе совместной деятельности

Межличностное общение (интеракция). Общение между участниками в процессе совместной деятельности Презентация по английскому English-speaking countries

Презентация по английскому English-speaking countries  Методика выполнения полетов на площадку с самостоятельным подбором с воздуха

Методика выполнения полетов на площадку с самостоятельным подбором с воздуха Мы вместе

Мы вместе РЕФРАКЦИЯ И АККОМОДАЦИЯ

РЕФРАКЦИЯ И АККОМОДАЦИЯ  Организация здравоохранения в социальной политике

Организация здравоохранения в социальной политике Горбуша

Горбуша Причины детского эгоизма и пути его преодоления

Причины детского эгоизма и пути его преодоления Problèmes d'écologie de la région de Lipetsk

Problèmes d'écologie de la région de Lipetsk Komfovent. Вентиляционное оборудование

Komfovent. Вентиляционное оборудование Система работы с молодыми специалистами в школе Кузнецова Н.В. Зам. директора по УВР МОУ Октябрьская ООШ м.р. Волжский. - презентация

Система работы с молодыми специалистами в школе Кузнецова Н.В. Зам. директора по УВР МОУ Октябрьская ООШ м.р. Волжский. - презентация Модернизация Афипского НПЗ 2011-2019 гг.

Модернизация Афипского НПЗ 2011-2019 гг. Фолиевая кислота

Фолиевая кислота УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ R&D, ПО РЕЗУЛЬТАТАМ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА РЫНКОВ

УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ R&D, ПО РЕЗУЛЬТАТАМ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА РЫНКОВ Береза — символ Родины моей

Береза — символ Родины моей Ассортимент плитки и керамогранита

Ассортимент плитки и керамогранита «Человек и профессиональный успех»

«Человек и профессиональный успех» Национальные костюмы

Национальные костюмы Презентация на тему ПОЛУЧЕНИЕ РАДИОАКТИВНЫХ ИЗОТОПОВ И ИХ ПРИМЕНЕНИЕ

Презентация на тему ПОЛУЧЕНИЕ РАДИОАКТИВНЫХ ИЗОТОПОВ И ИХ ПРИМЕНЕНИЕ Трудовая миграция в Россию: баланс административного и рыночного регулирования? По результатам исследований Центра миграционных

Трудовая миграция в Россию: баланс административного и рыночного регулирования? По результатам исследований Центра миграционных Профессия экономист

Профессия экономист