- Отказ в выпуске Костюшин А.О. Ю-113б

Содержание

- 2. Причины отказа в выпуске товаров таможенному органу не представлены лицензии, сертификаты, разрешения и (или) иные документы,

- 3. 2. лицами не соблюдены необходимые требования и условия для помещения товаров под избранную таможенную процедуру

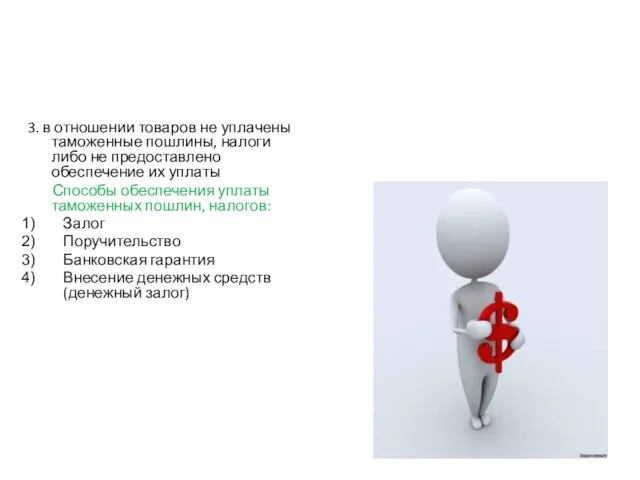

- 4. 3. в отношении товаров не уплачены таможенные пошлины, налоги либо не предоставлено обеспечение их уплаты Способы

- 5. 4. Если товары не предъявлены таможенному органу, зарегистрировавшему таможенную декларацию, либо иному таможенному органу, определенному в

- 6. 5. Таможенный орган отказывает в выпуске товаров, если при проведении таможенного контроля товаров таможенными органами были

- 7. Порядок оформления отказа Определяется решением Комиссии таможенного союза: Должностное лицо проставляет штамп «отказано в выпуске» и

- 8. Последствия отказа в выпуске 1) таможенный орган возвращает декларанту его экземпляр таможенной декларации 2) возвращает уплаченные

- 9. Обжалование Отказ в выпуске может быть обжалован. Жалобу можно подавать в вышестоящий таможенный орган, в суд,

- 10. Неправомерное решение об отказе в выпуске товаров Если решение об отказе в выпуске товаров будет признано

- 12. Скачать презентацию

Слайд 2Причины отказа в выпуске товаров

таможенному органу не представлены лицензии, сертификаты, разрешения

Причины отказа в выпуске товаров

таможенному органу не представлены лицензии, сертификаты, разрешения

Слайд 32. лицами не соблюдены необходимые требования и условия для помещения товаров под

2. лицами не соблюдены необходимые требования и условия для помещения товаров под

Слайд 43. в отношении товаров не уплачены таможенные пошлины, налоги либо не предоставлено

3. в отношении товаров не уплачены таможенные пошлины, налоги либо не предоставлено

Слайд 54. Если товары не предъявлены таможенному органу, зарегистрировавшему таможенную декларацию, либо иному

4. Если товары не предъявлены таможенному органу, зарегистрировавшему таможенную декларацию, либо иному

Слайд 65. Таможенный орган отказывает в выпуске товаров, если при проведении таможенного контроля

5. Таможенный орган отказывает в выпуске товаров, если при проведении таможенного контроля

Слайд 7Порядок оформления отказа

Определяется решением Комиссии таможенного союза:

Должностное лицо проставляет штамп «отказано в

Порядок оформления отказа

Определяется решением Комиссии таможенного союза:

Должностное лицо проставляет штамп «отказано в

Слайд 8Последствия отказа в выпуске

1) таможенный орган возвращает декларанту его экземпляр таможенной декларации

2)

Последствия отказа в выпуске

1) таможенный орган возвращает декларанту его экземпляр таможенной декларации

2)

Слайд 9Обжалование

Отказ в выпуске может быть обжалован. Жалобу можно подавать в вышестоящий таможенный

Обжалование

Отказ в выпуске может быть обжалован. Жалобу можно подавать в вышестоящий таможенный

Слайд 10Неправомерное решение об отказе в выпуске товаров

Если решение об отказе в выпуске

Неправомерное решение об отказе в выпуске товаров

Если решение об отказе в выпуске

20140213_igra_unikalnaya_kamchatka

20140213_igra_unikalnaya_kamchatka Народы России во второй половине XVI в

Народы России во второй половине XVI в Межрегиональный семинар«Усовершенствование работы с молодежью группы риска» ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ СИСТЕМЫ ЮВЕНАЛЬНОЙ ЮСТ

Межрегиональный семинар«Усовершенствование работы с молодежью группы риска» ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ СИСТЕМЫ ЮВЕНАЛЬНОЙ ЮСТ «Медиа Пресс Сервис» и MEDIA Sales Tech представляют Киев, 26 октября 2011

«Медиа Пресс Сервис» и MEDIA Sales Tech представляют Киев, 26 октября 2011 Презентация по физике на тему Основной закон релятивистской динамики материальной точки.

Презентация по физике на тему Основной закон релятивистской динамики материальной точки.  Школа майбутнього першокласника. Навчання грамоти 1 (Заняття з використанням мультимедійного проектора)

Школа майбутнього першокласника. Навчання грамоти 1 (Заняття з використанням мультимедійного проектора) Принципы структурирования культурологии

Принципы структурирования культурологии Шоломи. СШ-68

Шоломи. СШ-68 Число-буквенный код. Техника запоминания картин

Число-буквенный код. Техника запоминания картин Цели и задачи альянса АИР Манифест и IMHO Russia

Цели и задачи альянса АИР Манифест и IMHO Russia НОВОЕ ЗАКОНОДАТЕЛЬСТВО О ТЕХНИЧЕСКОМ РЕГУЛИРОВАНИИ

НОВОЕ ЗАКОНОДАТЕЛЬСТВО О ТЕХНИЧЕСКОМ РЕГУЛИРОВАНИИ Повторение о существительном

Повторение о существительном Хостел. Бизнес-план проекта

Хостел. Бизнес-план проекта Марек Домбровски Неэффективное государство как препятствие на пути экономического развития

Марек Домбровски Неэффективное государство как препятствие на пути экономического развития Электротехника. Трансформаторы

Электротехника. Трансформаторы Iplace портфолио

Iplace портфолио Основные оксиды

Основные оксиды РЕЗЮМЕ СЕВАРА

РЕЗЮМЕ СЕВАРА О том, как работает атом

О том, как работает атом Русское и украинское искусство пер. пол. XV

Русское и украинское искусство пер. пол. XV ГАЗЕТАК ПРАЗДНИКУ «ДЕНЬ МАТЕРИ»

ГАЗЕТАК ПРАЗДНИКУ «ДЕНЬ МАТЕРИ» Комбинаторика

Комбинаторика 6 класс

6 класс Валентность элементов

Валентность элементов Пенсіонер це етап життя – зробимо його захищеним

Пенсіонер це етап життя – зробимо його захищеним Паспорт 15 школы

Паспорт 15 школы УМНОЖЕНИЕ НА ДВУЗНАЧНОЕ ЧИСЛО

УМНОЖЕНИЕ НА ДВУЗНАЧНОЕ ЧИСЛО The United Kingdom of Great Britain

The United Kingdom of Great Britain