- Оценка аудиторского риска

Содержание

- 2. Определение: Аудиторский риск — это риск выражения аудитором ошибочного аудиторского мнения в случае, когда в финансовой

- 3. Аудиторский риск включает в себя три составные части: Неотъемлемый риск; Риск средств контроля; Риск необнаружения.

- 4. Методы оценки аудиторского рисков Оценочный (интуитивный); Количественный.

- 5. Оценочный (интуитивный) метод Наиболее широко применяемый российскими аудиторскими фирмами, заключается в том, что аудиторы, исходя из

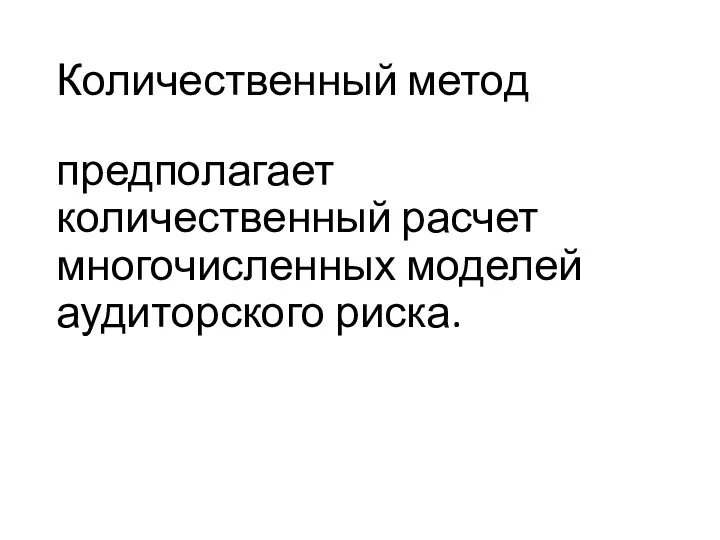

- 6. Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска.

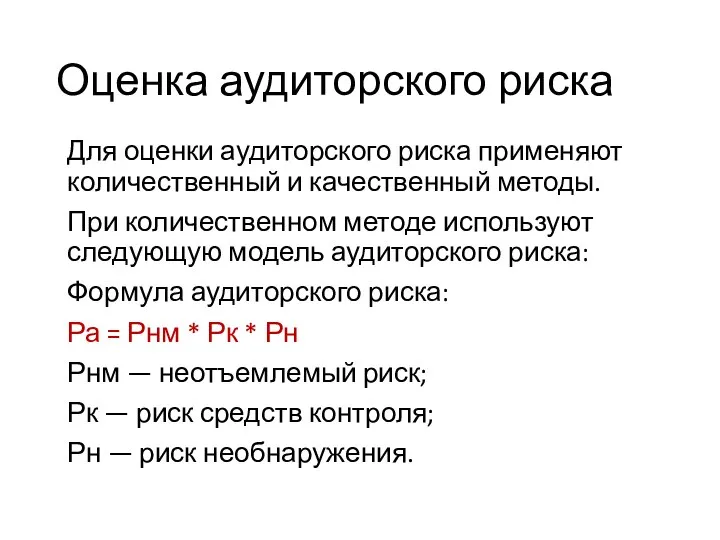

- 7. Оценка аудиторского риска Для оценки аудиторского риска применяют количественный и качественный методы. При количественном методе используют

- 9. Скачать презентацию

Слайд 2Определение:

Аудиторский риск — это риск выражения аудитором ошибочного аудиторского мнения в случае,

Определение:

Аудиторский риск — это риск выражения аудитором ошибочного аудиторского мнения в случае,

Слайд 3Аудиторский риск включает в себя три составные части:

Неотъемлемый риск;

Риск средств контроля;

Риск необнаружения.

Аудиторский риск включает в себя три составные части:

Неотъемлемый риск;

Риск средств контроля;

Риск необнаружения.

Слайд 4Методы оценки аудиторского рисков

Оценочный (интуитивный);

Количественный.

Методы оценки аудиторского рисков

Оценочный (интуитивный);

Количественный.

Слайд 5Оценочный (интуитивный) метод

Наиболее широко применяемый российскими аудиторскими фирмами, заключается в том,

Оценочный (интуитивный) метод

Наиболее широко применяемый российскими аудиторскими фирмами, заключается в том,

Слайд 6Количественный метод

предполагает количественный расчет многочисленных моделей аудиторского риска.

Количественный метод

предполагает количественный расчет многочисленных моделей аудиторского риска.

Слайд 7Оценка аудиторского риска

Для оценки аудиторского риска применяют количественный и качественный методы.

При количественном

Оценка аудиторского риска

Для оценки аудиторского риска применяют количественный и качественный методы.

При количественном

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике Психологическое консультирование подростков с проблемным поведением

Психологическое консультирование подростков с проблемным поведением Игры с пасхальными яйцами

Игры с пасхальными яйцами Порядок прохождения военной службы по контракту

Порядок прохождения военной службы по контракту Как интересен мир компьютерной графики!

Как интересен мир компьютерной графики! Музеи космонавтики

Музеи космонавтики Архитектура

Архитектура Как искать категорию товара

Как искать категорию товара Украшения. Их история и роль в жизни человека и общества

Украшения. Их история и роль в жизни человека и общества Кружок Народное творчество

Кружок Народное творчество Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края

Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края Окончание и основа 2 класс

Окончание и основа 2 класс Инфекции — Рожа

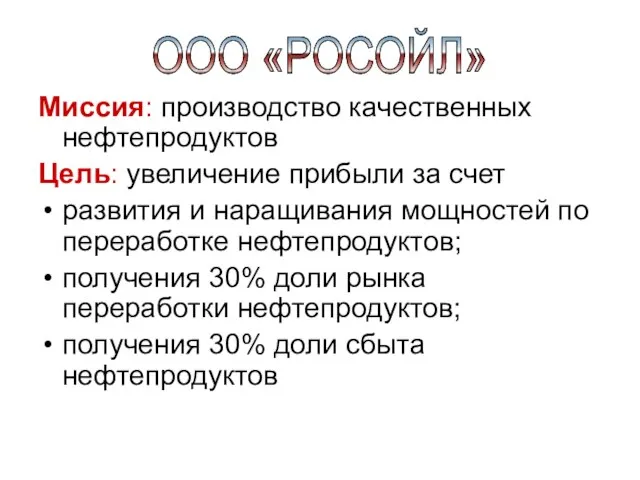

Инфекции — Рожа ООО «РОСОЙЛ»

ООО «РОСОЙЛ» Анимация в презентации

Анимация в презентации Презентация на тему Класс Паукообразные

Презентация на тему Класс Паукообразные  The Burj Club

The Burj Club Я маркетолог

Я маркетолог День космонавтики 12 апреля 2007 года

День космонавтики 12 апреля 2007 года С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА!

С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА! ПЛОЩАДИ ФИГУР

ПЛОЩАДИ ФИГУР Cultural regions of America

Cultural regions of America Презентация на тему Первобытное искусство

Презентация на тему Первобытное искусство  Презентация на тему Применение кристаллов

Презентация на тему Применение кристаллов  Станция компьютерных устройств

Станция компьютерных устройств Как не «просмотреть» подростка

Как не «просмотреть» подростка -как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия.

-как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия. Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.

Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.