- Оценка и управление стоимостью бизнеса

Содержание

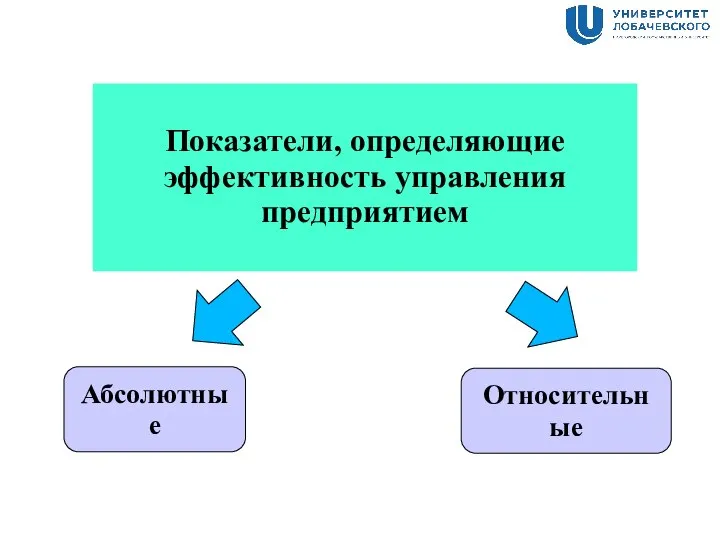

- 2. Абсолютные Относительные Показатели, определяющие эффективность управления предприятием

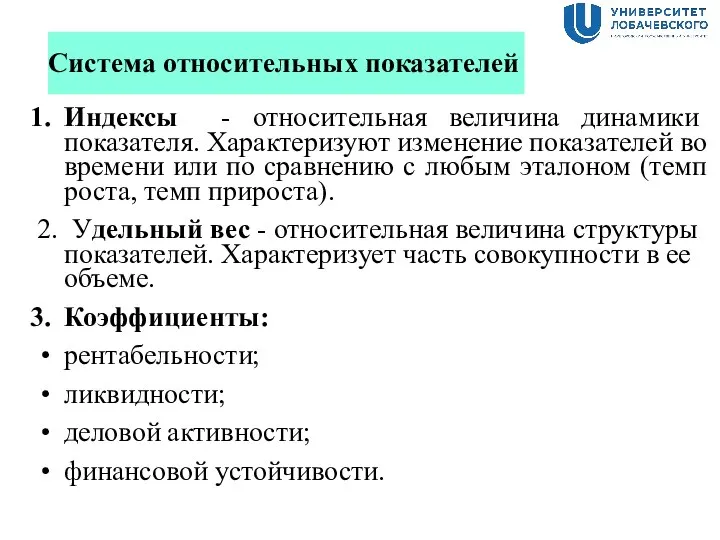

- 3. Система относительных показателей Индексы - относительная величина динамики показателя. Характеризуют изменение показателей во времени или по

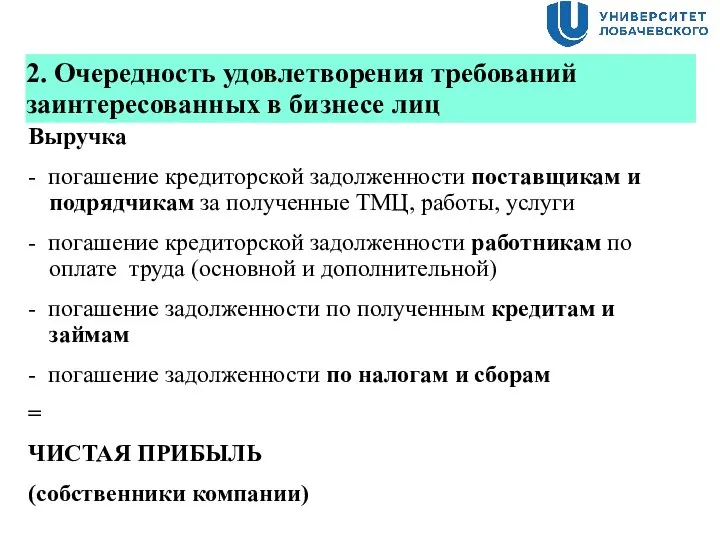

- 4. 2. Очередность удовлетворения требований заинтересованных в бизнесе лиц Выручка - погашение кредиторской задолженности поставщикам и подрядчикам

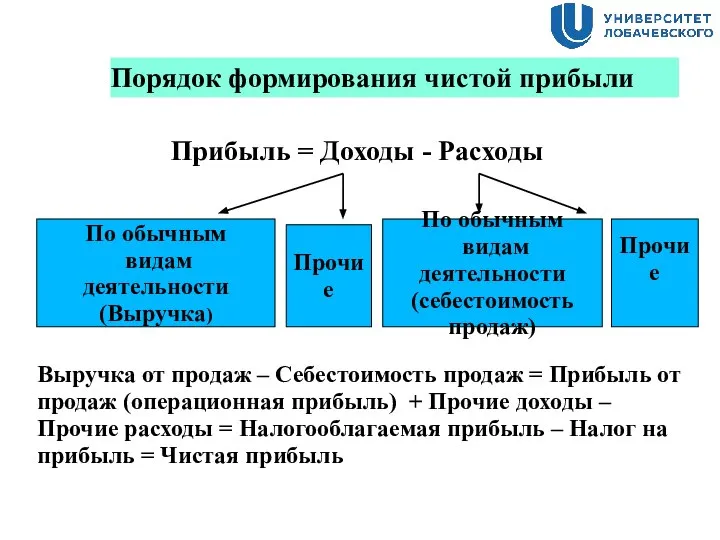

- 5. Порядок формирования чистой прибыли Прибыль = Доходы - Расходы По обычным видам деятельности (Выручка) Прочие По

- 6. Распределение чистой прибыли Чистая прибыль Распределяемая прибыль Уменьшает стоимость компании Нераспределенная прибыль (капитализированная, реинвестированная) Увеличивает стоимость

- 7. Понятие оценки Оценка стоимости бизнеса – определение в денежном выражении стоимости бизнеса, с учетом потенциального и

- 8. Для чего требуется оценивать компанию? 1.Для проведения операций на рынке, а именно: При продаже/ покупке компании;

- 9. Факторы, влияющие на стоимость бизнеса: Ликвидность доли и/или бизнеса; Полезность бизнеса для собственника: величина получаемого дохода,

- 10. Степень конкурентной борьбы в отрасли; Диверсификация производства; Качество выпускаемой продукции; Технология и затраты производства; Степень изношенности

- 11. Виды стоимости Рыночная стоимость - это наиболее вероятная цена, по которой объект оценки может быть продан

- 12. Варианты нахождения текущей рыночной стоимости: Из всего набора реализуемых цен выбирается наиболее вероятное значение, которое и

- 13. Пример На рынке осуществлены сделки купли-продажи. Продано: 9 объектов недвижимости по цене $ 90 000, 11

- 14. Наиболее вероятная цена = $ 87 000 Математическое ожидание цен:

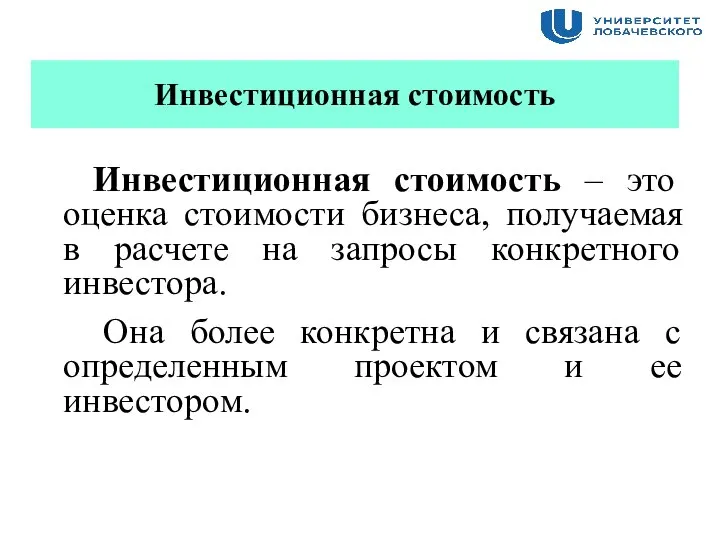

- 15. Инвестиционная стоимость Инвестиционная стоимость – это оценка стоимости бизнеса, получаемая в расчете на запросы конкретного инвестора.

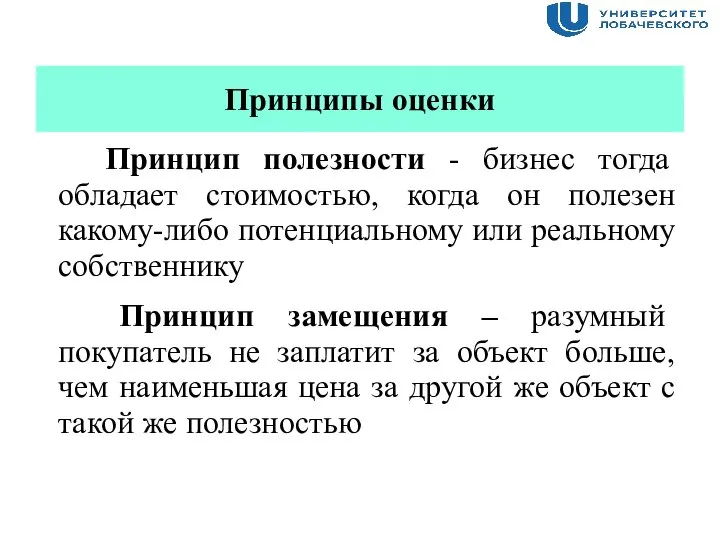

- 16. Принципы оценки Принцип полезности - бизнес тогда обладает стоимостью, когда он полезен какому-либо потенциальному или реальному

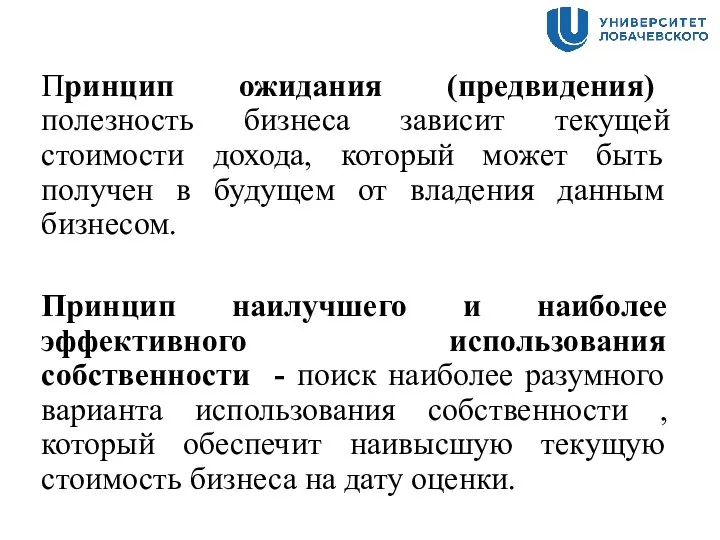

- 17. Принцип ожидания (предвидения) полезность бизнеса зависит текущей стоимости дохода, который может быть получен в будущем от

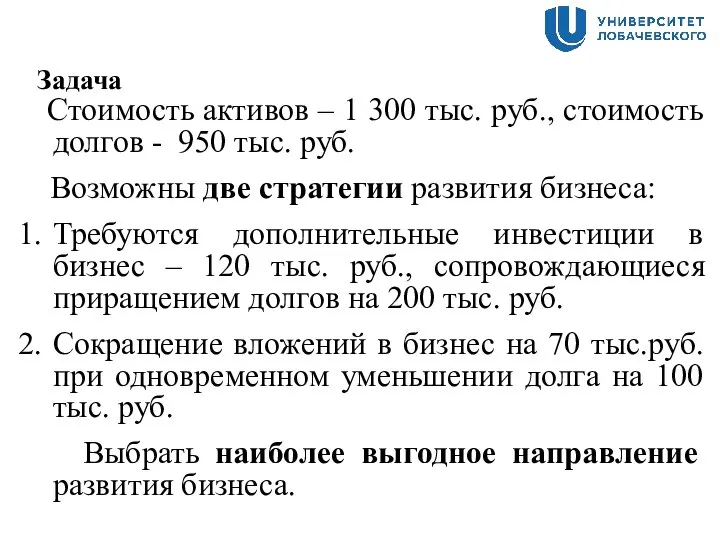

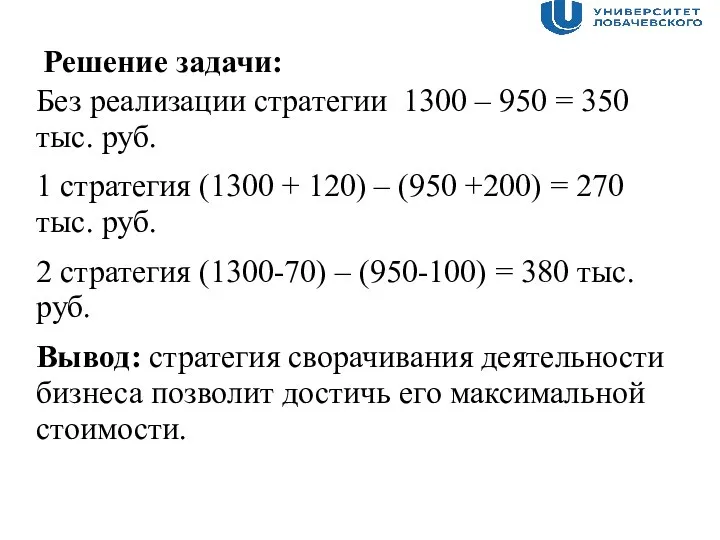

- 18. Задача Стоимость активов – 1 300 тыс. руб., стоимость долгов - 950 тыс. руб. Возможны две

- 19. Решение задачи: Без реализации стратегии 1300 – 950 = 350 тыс. руб. 1 стратегия (1300 +

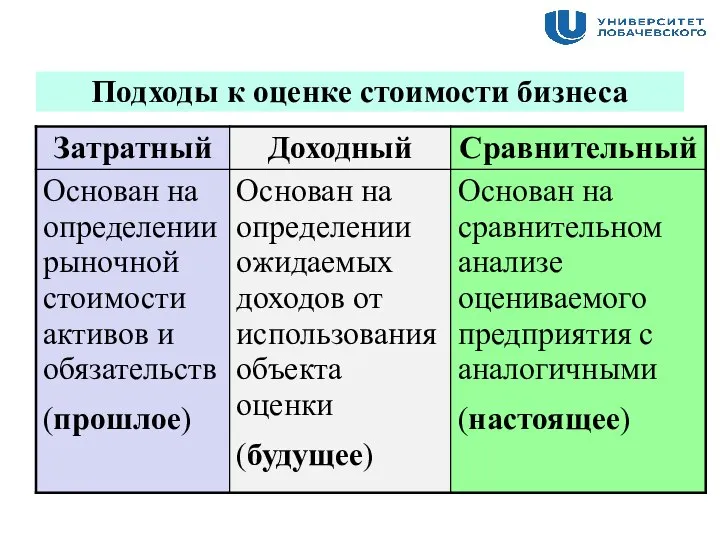

- 20. Подходы к оценке стоимости бизнеса

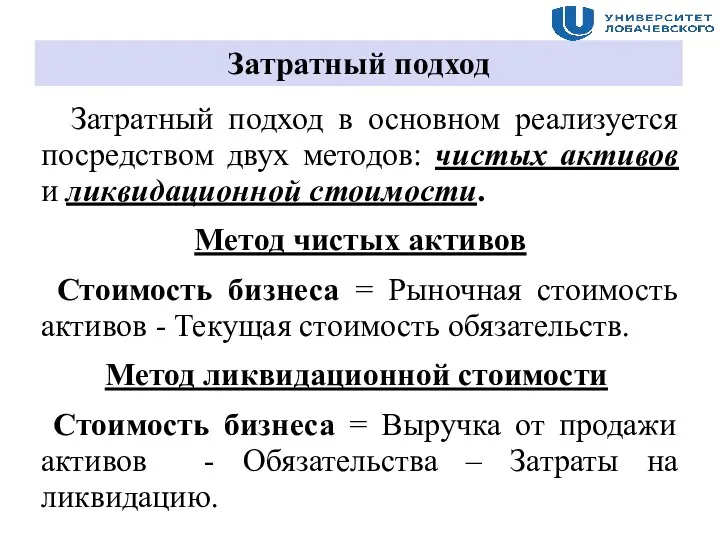

- 21. Затратный подход Затратный подход в основном реализуется посредством двух методов: чистых активов и ликвидационной стоимости. Метод

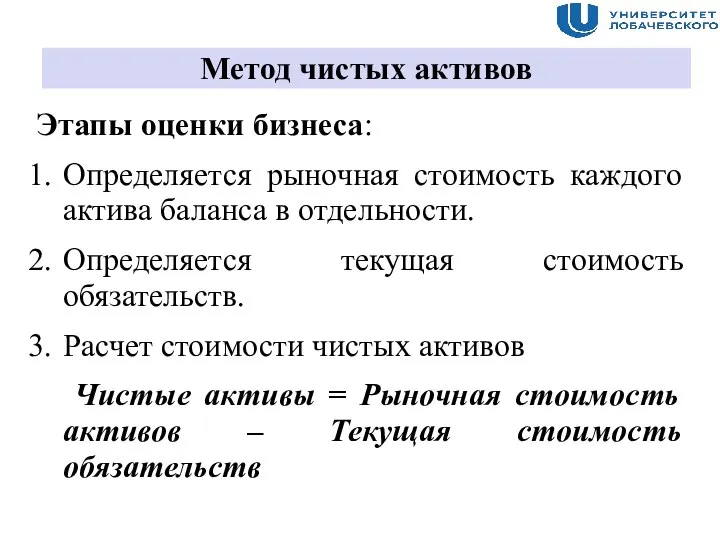

- 22. Этапы оценки бизнеса: Определяется рыночная стоимость каждого актива баланса в отдельности. Определяется текущая стоимость обязательств. Расчет

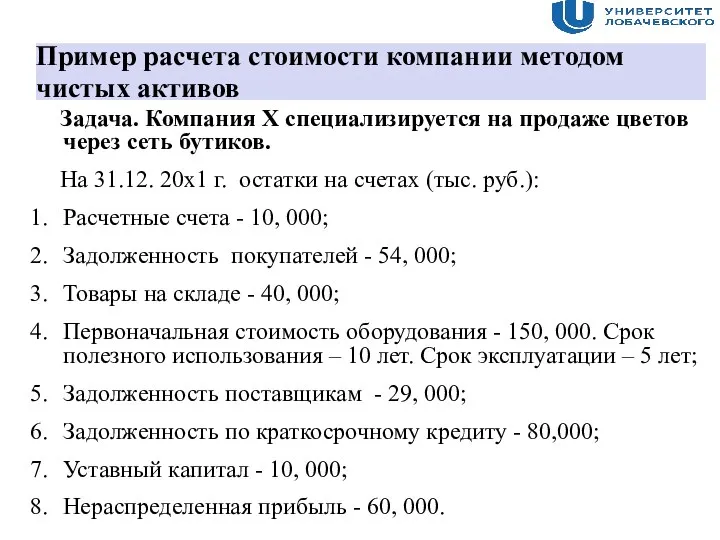

- 23. Пример расчета стоимости компании методом чистых активов Задача. Компания Х специализируется на продаже цветов через сеть

- 24. Бухгалтерский баланс, тыс. руб. на 31.12.20х1 г.

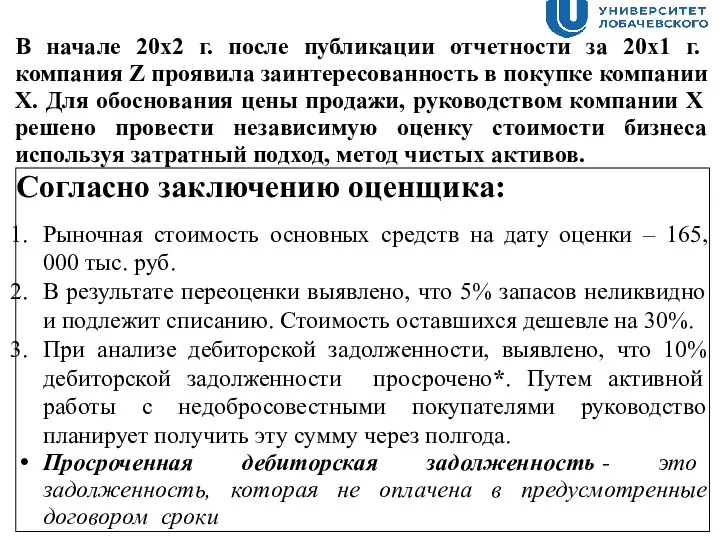

- 25. Согласно заключению оценщика: Рыночная стоимость основных средств на дату оценки – 165, 000 тыс. руб. В

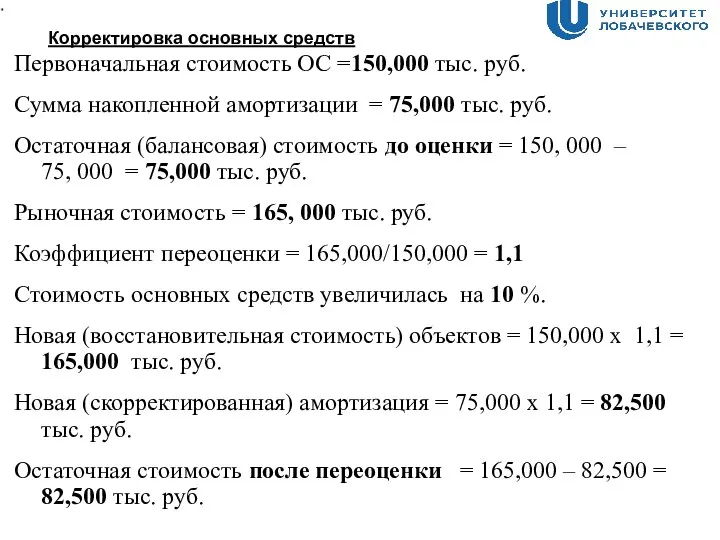

- 26. Корректировка основных средств Первоначальная стоимость ОС =150,000 тыс. руб. Сумма накопленной амортизации = 75,000 тыс. руб.

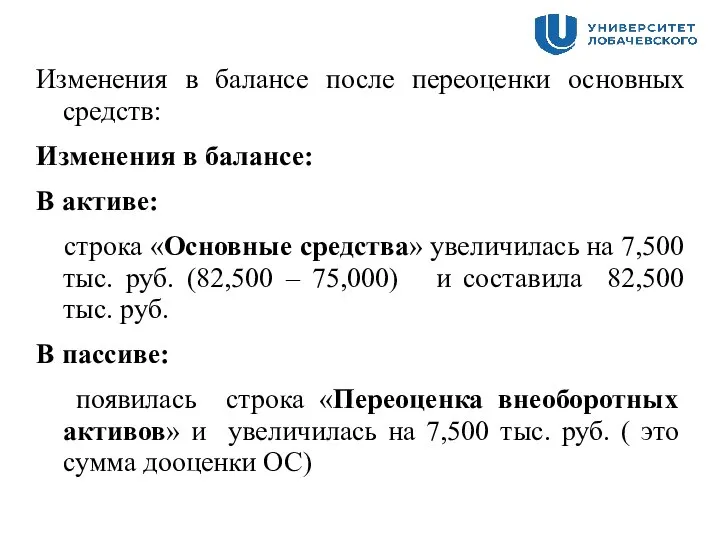

- 27. Изменения в балансе после переоценки основных средств: Изменения в балансе: В активе: строка «Основные средства» увеличилась

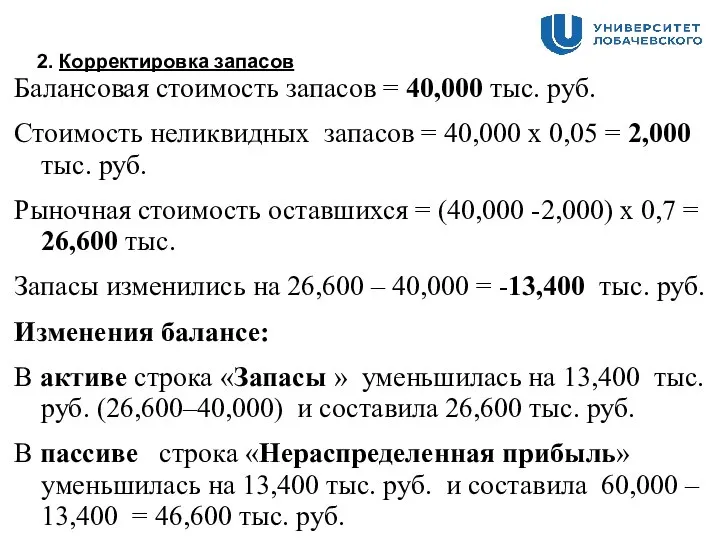

- 28. 2. Корректировка запасов Балансовая стоимость запасов = 40,000 тыс. руб. Стоимость неликвидных запасов = 40,000 х

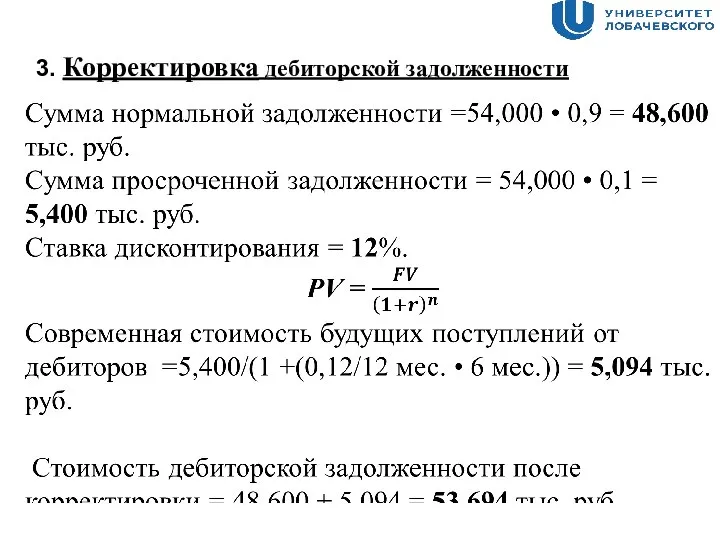

- 29. 3. Корректировка дебиторской задолженности

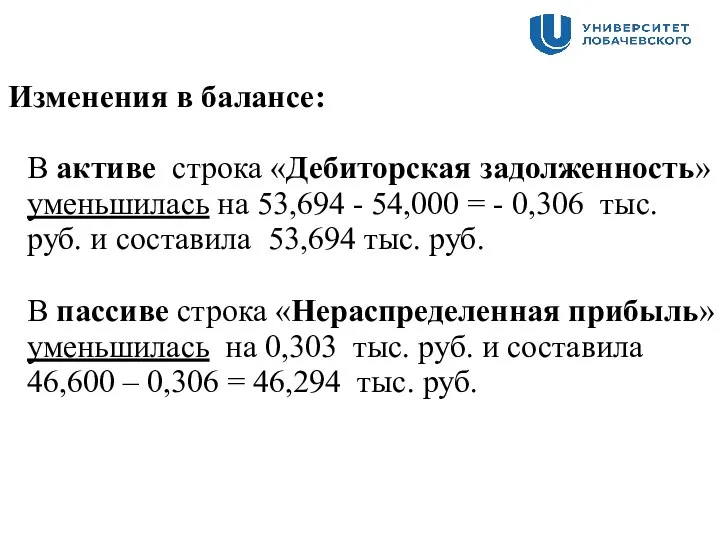

- 30. Изменения в балансе: В активе строка «Дебиторская задолженность» уменьшилась на 53,694 - 54,000 = - 0,306

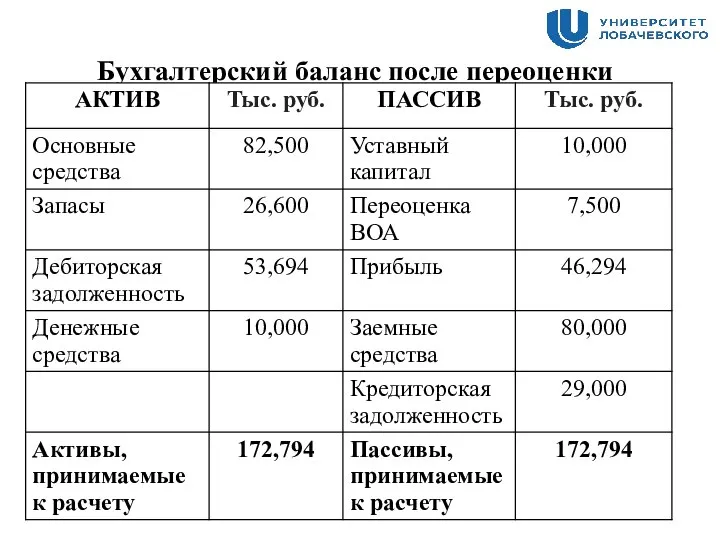

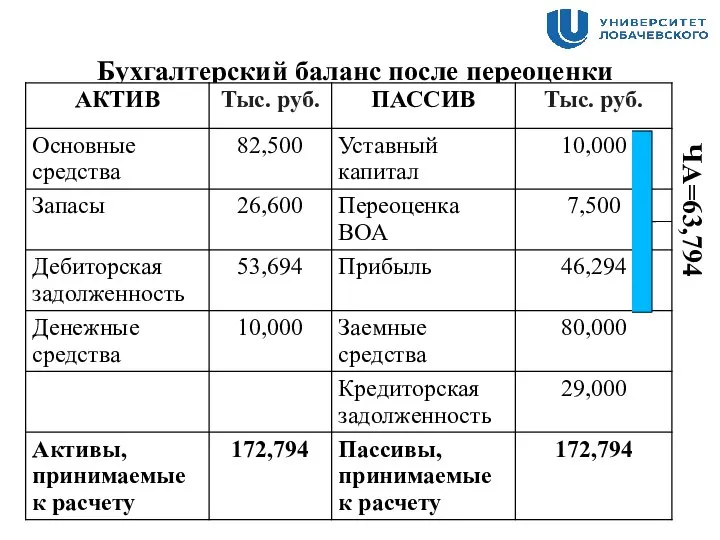

- 31. Бухгалтерский баланс после переоценки

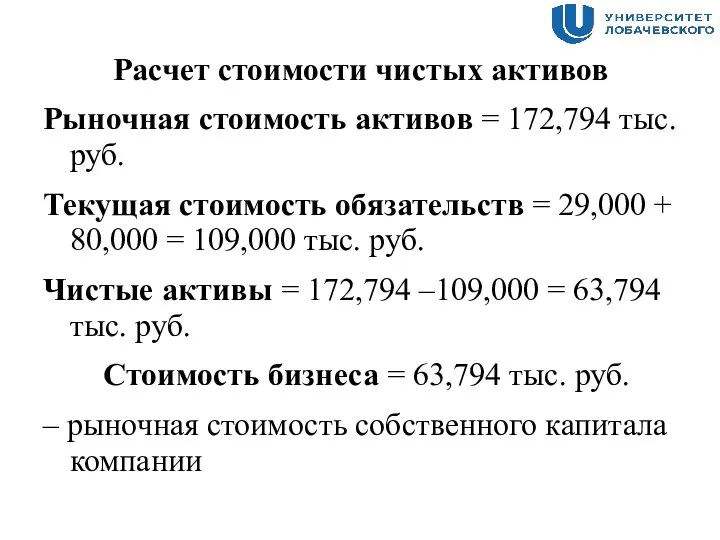

- 32. Расчет стоимости чистых активов Рыночная стоимость активов = 172,794 тыс. руб. Текущая стоимость обязательств = 29,000

- 33. Бухгалтерский баланс после переоценки ЧА=63,794

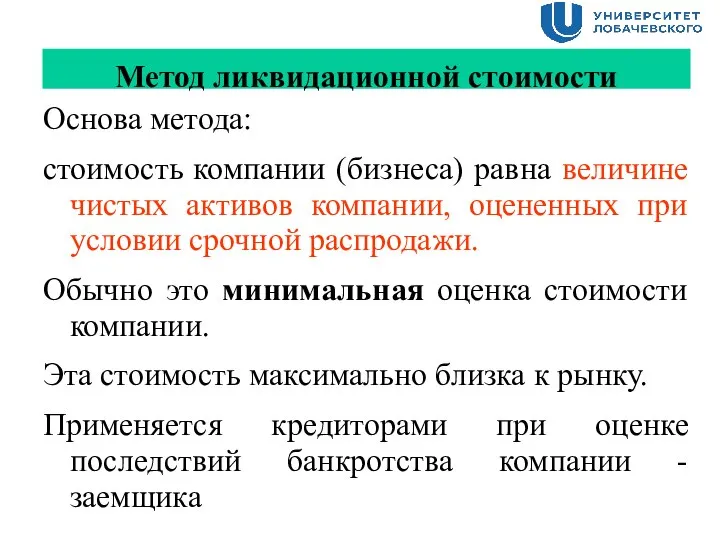

- 34. Метод ликвидационной стоимости Основа метода: стоимость компании (бизнеса) равна величине чистых активов компании, оцененных при условии

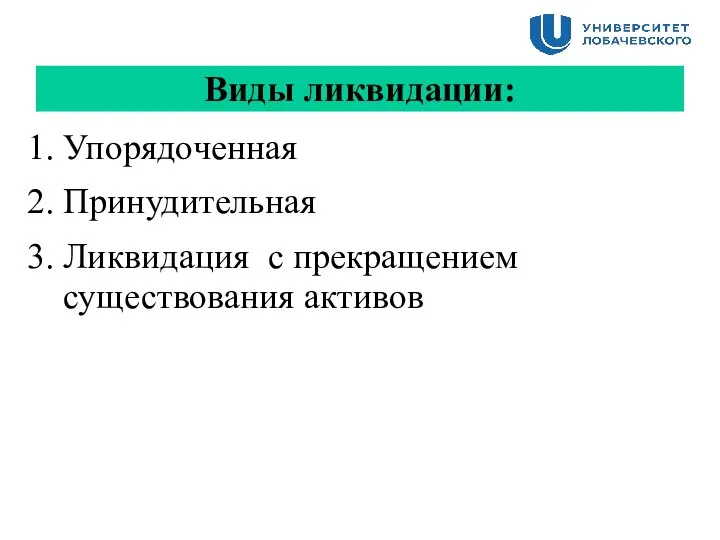

- 35. Виды ликвидации: Упорядоченная Принудительная Ликвидация с прекращением существования активов

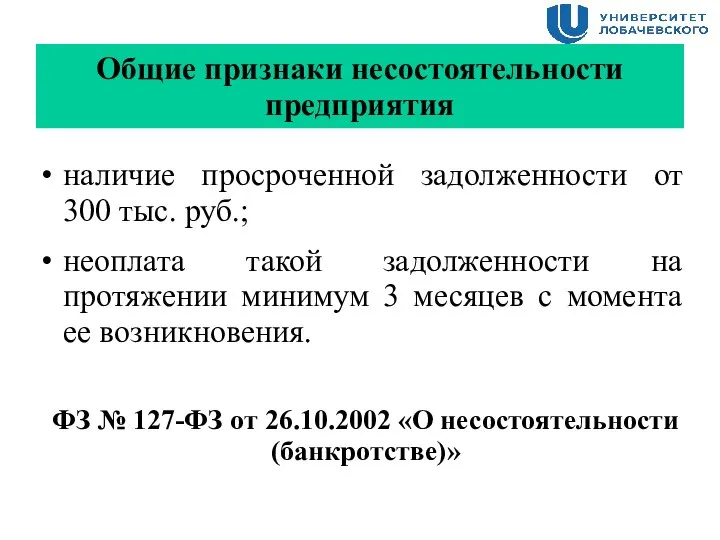

- 36. Общие признаки несостоятельности предприятия наличие просроченной задолженности от 300 тыс. руб.; неоплата такой задолженности на протяжении

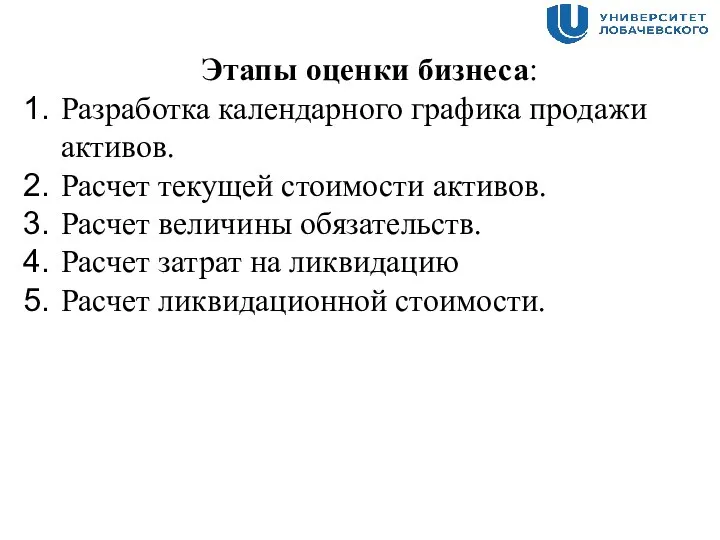

- 37. Этапы оценки бизнеса: Разработка календарного графика продажи активов. Расчет текущей стоимости активов. Расчет величины обязательств. Расчет

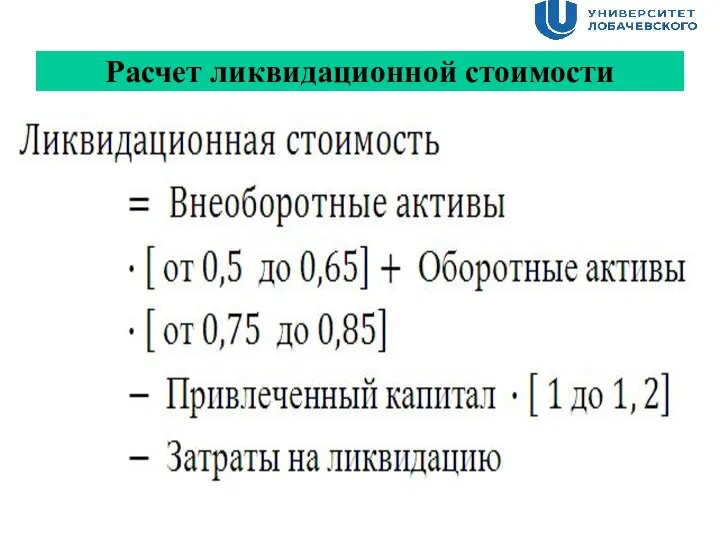

- 38. Расчет ликвидационной стоимости

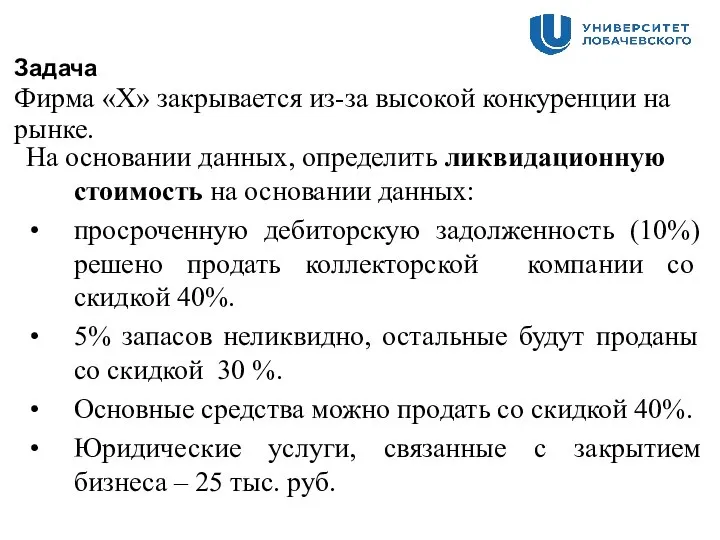

- 39. Задача Фирма «Х» закрывается из-за высокой конкуренции на рынке. На основании данных, определить ликвидационную стоимость на

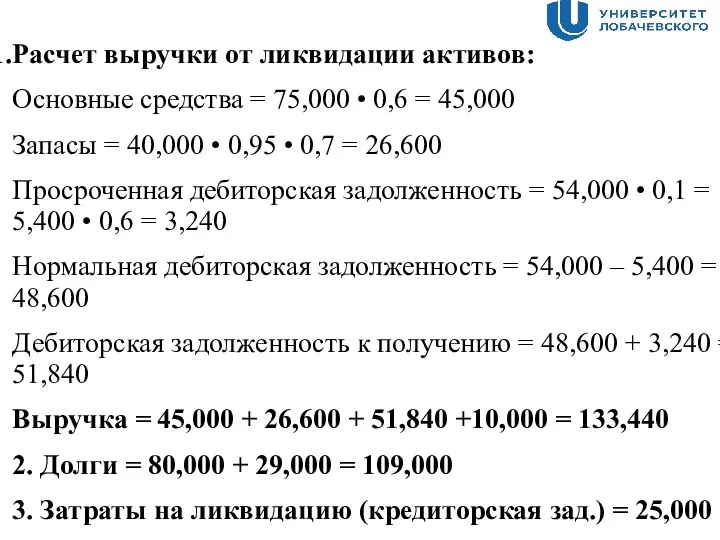

- 40. Расчет выручки от ликвидации активов: Основные средства = 75,000 • 0,6 = 45,000 Запасы = 40,000

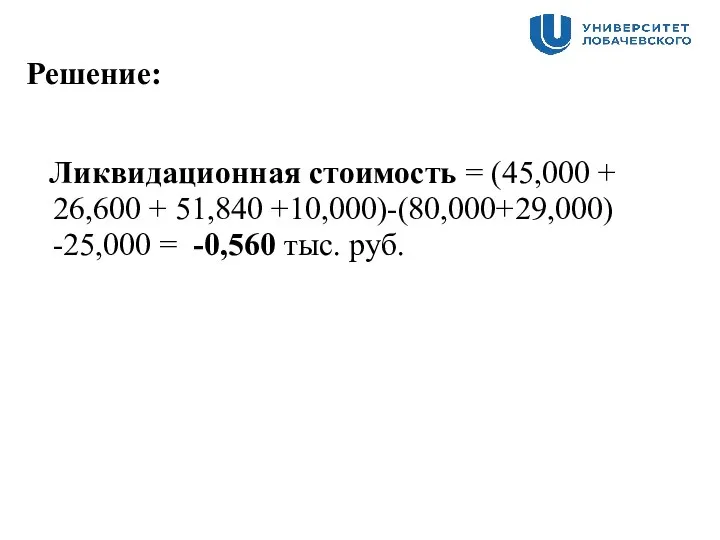

- 41. Решение: Ликвидационная стоимость = (45,000 + 26,600 + 51,840 +10,000)-(80,000+29,000) -25,000 = -0,560 тыс. руб.

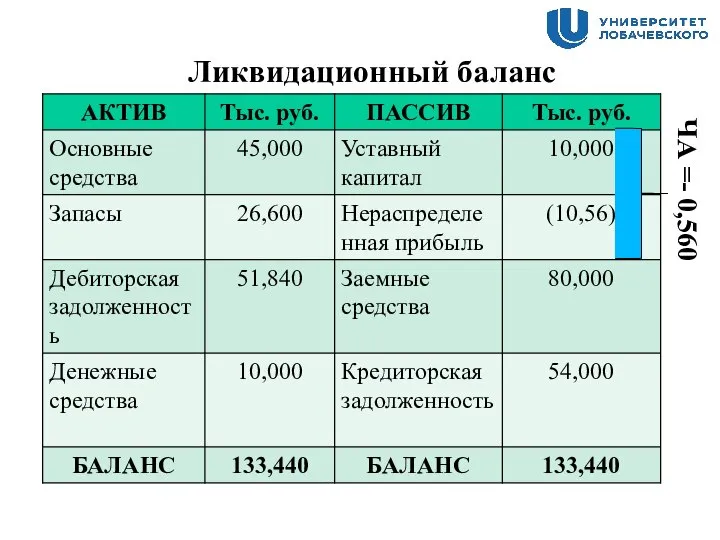

- 42. Ликвидационный баланс ЧА =- 0,560

- 44. Скачать презентацию

Слайд 3Система относительных показателей

Индексы - относительная величина динамики показателя. Характеризуют изменение показателей во

Система относительных показателей

Индексы - относительная величина динамики показателя. Характеризуют изменение показателей во

Слайд 42. Очередность удовлетворения требований заинтересованных в бизнесе лиц

Выручка

- погашение кредиторской задолженности

2. Очередность удовлетворения требований заинтересованных в бизнесе лиц

Выручка

- погашение кредиторской задолженности

Слайд 5Порядок формирования чистой прибыли

Прибыль = Доходы - Расходы

По обычным

видам деятельности

(Выручка)

Прочие

По обычным

Порядок формирования чистой прибыли

Прибыль = Доходы - Расходы

По обычным

видам деятельности

(Выручка)

Прочие

По обычным

Слайд 6Распределение чистой прибыли

Чистая прибыль

Распределяемая прибыль

Уменьшает стоимость

компании

Нераспределенная прибыль

(капитализированная,

реинвестированная)

Увеличивает стоимость

компании

Распределение чистой прибыли

Чистая прибыль

Распределяемая прибыль

Уменьшает стоимость

компании

Нераспределенная прибыль

(капитализированная,

реинвестированная)

Увеличивает стоимость

компании

Слайд 7Понятие оценки

Оценка стоимости бизнеса – определение в денежном выражении стоимости бизнеса,

Понятие оценки

Оценка стоимости бизнеса – определение в денежном выражении стоимости бизнеса,

Слайд 8Для чего требуется оценивать компанию?

1.Для проведения операций на рынке, а именно:

При продаже/

Для чего требуется оценивать компанию?

1.Для проведения операций на рынке, а именно:

При продаже/

Слайд 9Факторы, влияющие на стоимость бизнеса:

Ликвидность доли и/или бизнеса;

Полезность бизнеса для собственника: величина

Факторы, влияющие на стоимость бизнеса:

Ликвидность доли и/или бизнеса;

Полезность бизнеса для собственника: величина

Слайд 10Степень конкурентной борьбы в отрасли;

Диверсификация производства;

Качество выпускаемой продукции;

Технология и затраты производства;

Степень изношенности

Степень конкурентной борьбы в отрасли;

Диверсификация производства;

Качество выпускаемой продукции;

Технология и затраты производства;

Степень изношенности

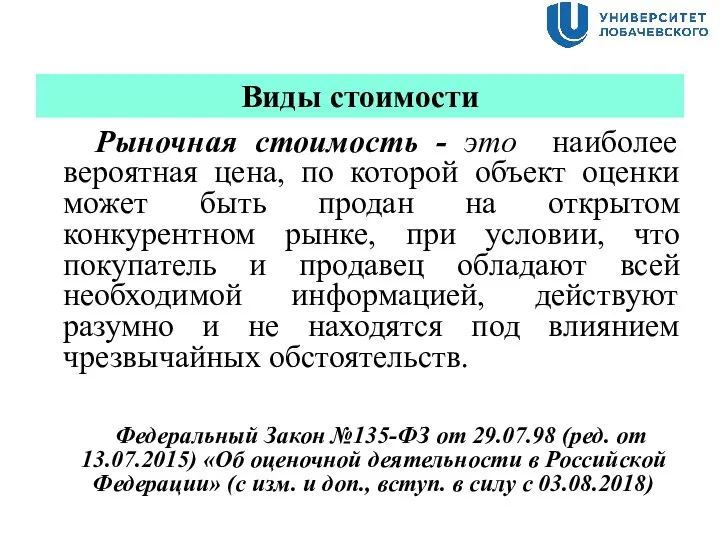

Слайд 11Виды стоимости

Рыночная стоимость - это наиболее вероятная цена, по которой объект

Виды стоимости

Рыночная стоимость - это наиболее вероятная цена, по которой объект

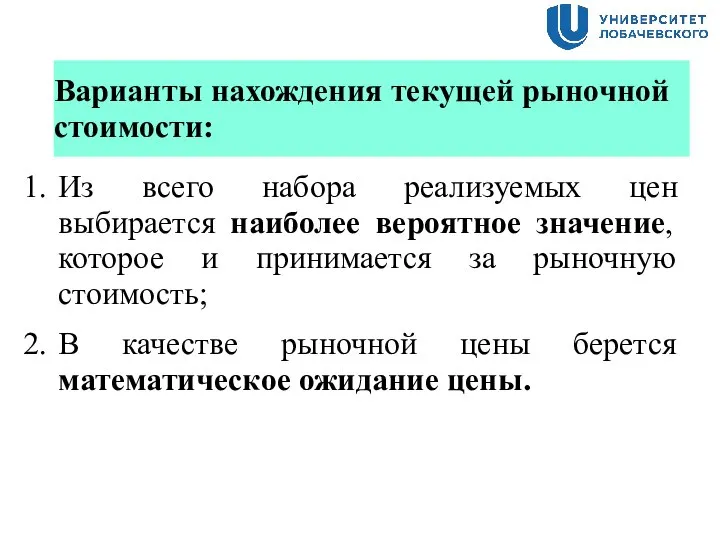

Слайд 12Варианты нахождения текущей рыночной стоимости:

Из всего набора реализуемых цен выбирается наиболее вероятное

Варианты нахождения текущей рыночной стоимости:

Из всего набора реализуемых цен выбирается наиболее вероятное

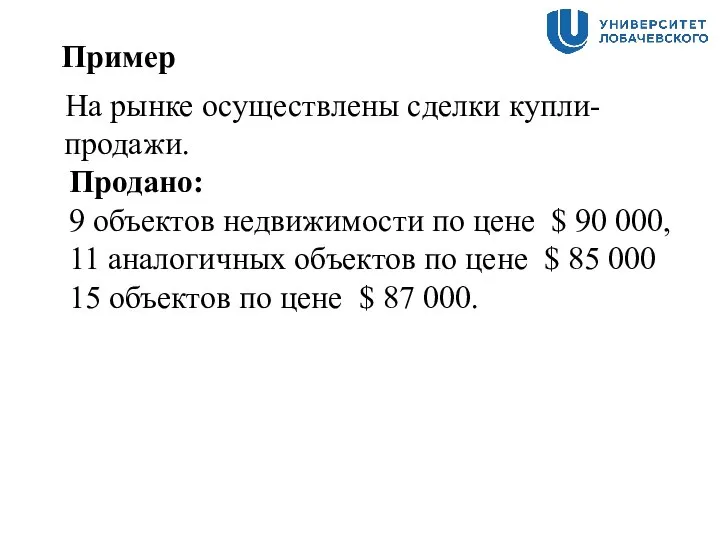

Слайд 13 Пример

На рынке осуществлены сделки купли-продажи.

Продано:

9 объектов недвижимости по

Пример

На рынке осуществлены сделки купли-продажи.

Продано:

9 объектов недвижимости по

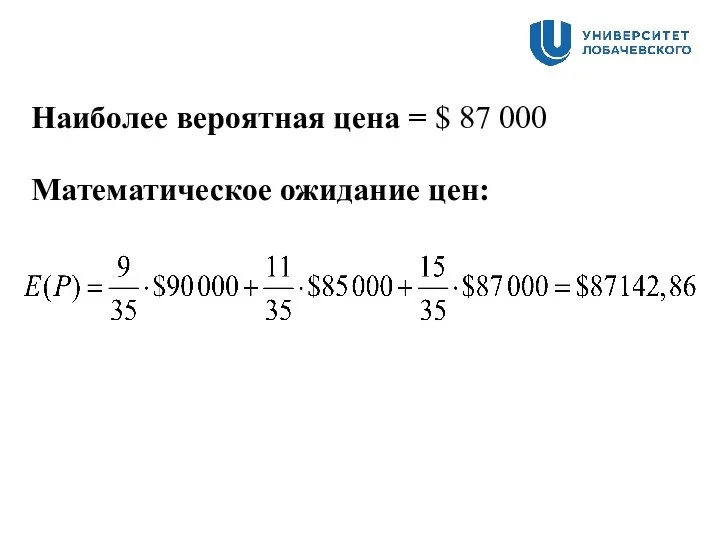

Слайд 14Наиболее вероятная цена = $ 87 000

Математическое ожидание цен:

Наиболее вероятная цена = $ 87 000

Математическое ожидание цен:

Слайд 15Инвестиционная стоимость

Инвестиционная стоимость – это оценка стоимости бизнеса, получаемая в расчете

Инвестиционная стоимость

Инвестиционная стоимость – это оценка стоимости бизнеса, получаемая в расчете

Слайд 16Принципы оценки

Принцип полезности - бизнес тогда обладает стоимостью, когда он полезен

Принципы оценки

Принцип полезности - бизнес тогда обладает стоимостью, когда он полезен

Слайд 17

Принцип ожидания (предвидения) полезность бизнеса зависит текущей стоимости дохода, который может

Принцип ожидания (предвидения) полезность бизнеса зависит текущей стоимости дохода, который может

Слайд 18Задача

Стоимость активов – 1 300 тыс. руб., стоимость долгов - 950

Задача

Стоимость активов – 1 300 тыс. руб., стоимость долгов - 950

Слайд 19Решение задачи:

Без реализации стратегии 1300 – 950 = 350 тыс. руб.

1 стратегия

Решение задачи:

Без реализации стратегии 1300 – 950 = 350 тыс. руб.

1 стратегия

Слайд 20Подходы к оценке стоимости бизнеса

Подходы к оценке стоимости бизнеса

Слайд 21Затратный подход

Затратный подход в основном реализуется посредством двух методов: чистых активов

Затратный подход

Затратный подход в основном реализуется посредством двух методов: чистых активов

Слайд 22Этапы оценки бизнеса:

Определяется рыночная стоимость каждого актива баланса в отдельности.

Определяется текущая стоимость

Этапы оценки бизнеса:

Определяется рыночная стоимость каждого актива баланса в отдельности.

Определяется текущая стоимость

Слайд 23Пример расчета стоимости компании методом чистых активов

Задача. Компания Х специализируется на

Пример расчета стоимости компании методом чистых активов

Задача. Компания Х специализируется на

Слайд 24

Бухгалтерский баланс, тыс. руб. на 31.12.20х1 г.

Бухгалтерский баланс, тыс. руб. на 31.12.20х1 г.

Слайд 25Согласно заключению оценщика:

Рыночная стоимость основных средств на дату оценки – 165,

Согласно заключению оценщика:

Рыночная стоимость основных средств на дату оценки – 165,

Слайд 26Корректировка основных средств

Первоначальная стоимость ОС =150,000 тыс. руб.

Сумма накопленной амортизации = 75,000

Корректировка основных средств

Первоначальная стоимость ОС =150,000 тыс. руб.

Сумма накопленной амортизации = 75,000

Слайд 27Изменения в балансе после переоценки основных средств:

Изменения в балансе:

В активе:

строка «Основные

Изменения в балансе:

В активе:

строка «Основные

Слайд 282. Корректировка запасов

Балансовая стоимость запасов = 40,000 тыс. руб.

Стоимость неликвидных запасов =

2. Корректировка запасов

Балансовая стоимость запасов = 40,000 тыс. руб.

Стоимость неликвидных запасов =

Слайд 293. Корректировка дебиторской задолженности

3. Корректировка дебиторской задолженности

Слайд 30 Изменения в балансе:

В активе строка «Дебиторская задолженность» уменьшилась на 53,694 -

Изменения в балансе: В активе строка «Дебиторская задолженность» уменьшилась на 53,694 -

Слайд 31

Бухгалтерский баланс после переоценки

Бухгалтерский баланс после переоценки

Слайд 32Расчет стоимости чистых активов

Рыночная стоимость активов = 172,794 тыс. руб.

Текущая стоимость обязательств

Расчет стоимости чистых активов

Рыночная стоимость активов = 172,794 тыс. руб.

Текущая стоимость обязательств

Слайд 33

Бухгалтерский баланс после переоценки

ЧА=63,794

Бухгалтерский баланс после переоценки

ЧА=63,794

Слайд 34

Метод ликвидационной стоимости

Основа метода:

стоимость компании (бизнеса) равна величине чистых активов компании, оцененных

Метод ликвидационной стоимости

Основа метода:

стоимость компании (бизнеса) равна величине чистых активов компании, оцененных

Слайд 35Виды ликвидации:

Упорядоченная

Принудительная

Ликвидация с прекращением существования активов

Виды ликвидации:

Упорядоченная

Принудительная

Ликвидация с прекращением существования активов

Слайд 36Общие признаки несостоятельности предприятия

наличие просроченной задолженности от 300 тыс. руб.;

неоплата такой задолженности

Общие признаки несостоятельности предприятия

наличие просроченной задолженности от 300 тыс. руб.;

неоплата такой задолженности

Слайд 37Этапы оценки бизнеса:

Разработка календарного графика продажи активов.

Расчет текущей стоимости активов.

Расчет

Этапы оценки бизнеса:

Разработка календарного графика продажи активов.

Расчет текущей стоимости активов.

Расчет

Слайд 38Расчет ликвидационной стоимости

Расчет ликвидационной стоимости

Слайд 39Задача

Фирма «Х» закрывается из-за высокой конкуренции на рынке.

На основании данных, определить

Задача

Фирма «Х» закрывается из-за высокой конкуренции на рынке.

На основании данных, определить

Слайд 40Расчет выручки от ликвидации активов:

Основные средства = 75,000 • 0,6 = 45,000

Запасы

Расчет выручки от ликвидации активов:

Основные средства = 75,000 • 0,6 = 45,000

Запасы

Слайд 41Решение:

Ликвидационная стоимость = (45,000 + 26,600 + 51,840 +10,000)-(80,000+29,000) -25,000 =

Решение:

Ликвидационная стоимость = (45,000 + 26,600 + 51,840 +10,000)-(80,000+29,000) -25,000 =

Слайд 42Ликвидационный баланс

ЧА =- 0,560

Ликвидационный баланс

ЧА =- 0,560

Дыши легко!

Дыши легко! Рисуем весенний пейзаж

Рисуем весенний пейзаж Педагогические технологии

Педагогические технологии Я-концепция как основа жизненного стиля

Я-концепция как основа жизненного стиля Формирование доходов работников организации

Формирование доходов работников организации Презентация на тему Великая Отечественная Война 1941-1945

Презентация на тему Великая Отечественная Война 1941-1945 Электролиз растворов

Электролиз растворов Набережночелнинское местное отделение Всероссийской политической партии «ЕДИНАЯ РОССИЯ»

Набережночелнинское местное отделение Всероссийской политической партии «ЕДИНАЯ РОССИЯ» Экстрасенсорное общение

Экстрасенсорное общение Аутизм

Аутизм SQL-01-1 (Литература и ресурсы)

SQL-01-1 (Литература и ресурсы) Геометрия вокруг нас 8 класс

Геометрия вокруг нас 8 класс Подготовила Нателла Ахвердиева ученица 6 класса школы № 27 город Гянджа 2012

Подготовила Нателла Ахвердиева ученица 6 класса школы № 27 город Гянджа 2012 Тактика подразделений войсковой ПВО. Организация и проведение занятий по тактической подготовке

Тактика подразделений войсковой ПВО. Организация и проведение занятий по тактической подготовке Язык как развивающеесяявление

Язык как развивающеесяявление Презентация на тему Анна Ахматова Реквием

Презентация на тему Анна Ахматова Реквием Мечеть Бекет-ата

Мечеть Бекет-ата Диагностические методы изучения личности учащегося

Диагностические методы изучения личности учащегося ФОРМИРУЕМЫЕ КОМПЕТЕНЦИИПЕРВЫЙ ГОД ПРОВЕДЕНИЯ ЭКСПЕРИМЕНТА

ФОРМИРУЕМЫЕ КОМПЕТЕНЦИИПЕРВЫЙ ГОД ПРОВЕДЕНИЯ ЭКСПЕРИМЕНТА 5 государственных услуг в сфере здравоохранения

5 государственных услуг в сфере здравоохранения Презентация на тему Экологическая экспертиза и ее значение в правовом механизме охраны окружающей среды

Презентация на тему Экологическая экспертиза и ее значение в правовом механизме охраны окружающей среды Архитектура

Архитектура Жизнь и творчество В.В. Маяковского

Жизнь и творчество В.В. Маяковского Сварка стыковых и угловых швов в нижнем положении

Сварка стыковых и угловых швов в нижнем положении ООО НПО Станкостроение, г. Стерлитамак. Приглашает на работу

ООО НПО Станкостроение, г. Стерлитамак. Приглашает на работу Методы исследования генетики человека

Методы исследования генетики человека Магистрально-модульный принцип построения компьютера

Магистрально-модульный принцип построения компьютера В царстве грибов

В царстве грибов