- Оценка недвижимого имущества

Содержание

- 2. Что такое оценка недвижимости? Оценка недвижимости- это не оценка самого объекта недвижимости, а оценка прав на

- 3. Статья 117 ГК РК. Недвижимое и движимое имущество К недвижимому имуществу (недвижимые вещи, недвижимость) относятся: земельные

- 4. Закон «Об оценочной деятельности в РК» ; Стандарты РК, утверждённые Постановлением Правительства РК : «Основные термины

- 5. В 2010 года Республика Казахстан принята членом Международного Комитета по Стандартам Оценки. С этого времени оценщики

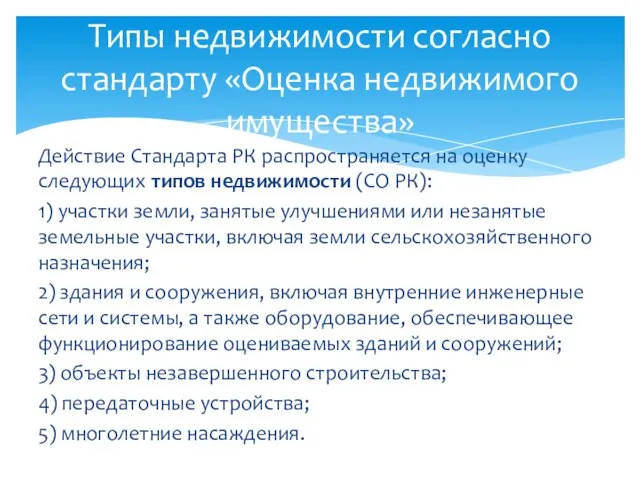

- 6. Действие Стандарта РК распространяется на оценку следующих типов недвижимости (СО РК): 1) участки земли, занятые улучшениями

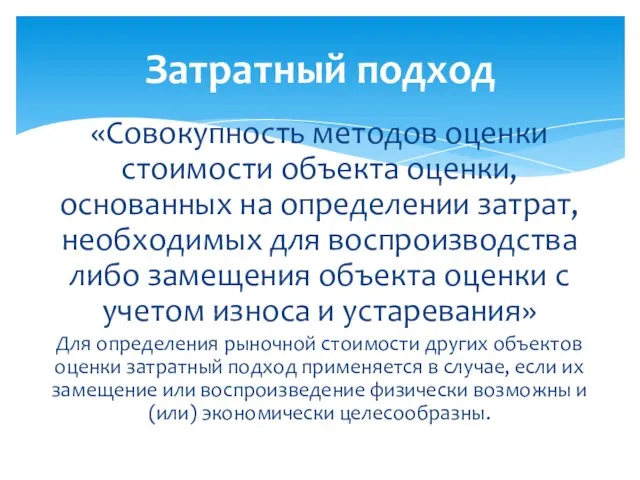

- 7. «Совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта

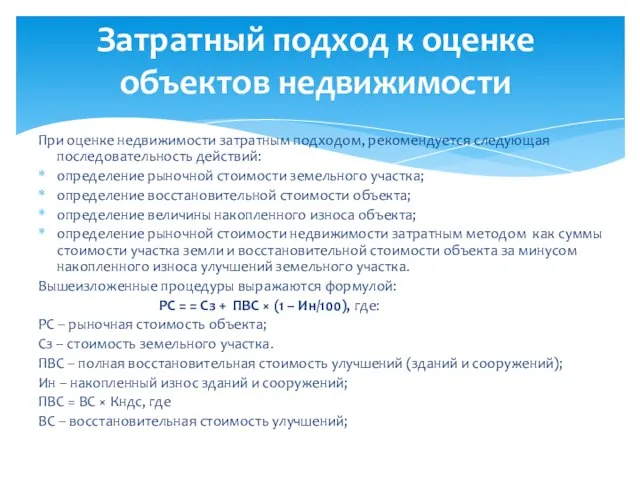

- 8. При оценке недвижимости затратным подходом, рекомендуется следующая последовательность действий: определение рыночной стоимости земельного участка; определение восстановительной

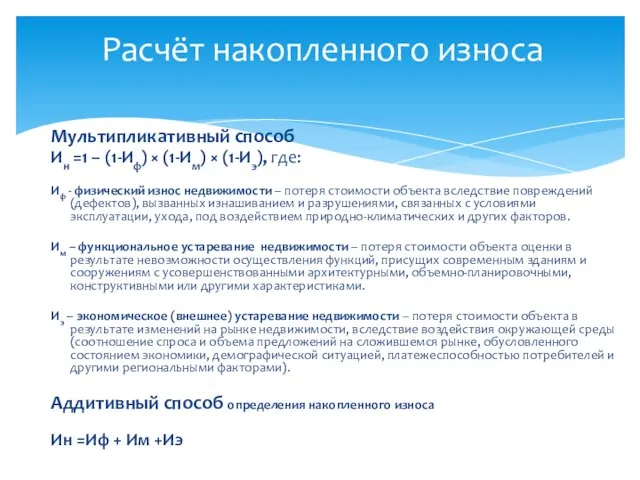

- 9. Мультипликативный способ Ин =1 – (1-Иф) × (1-Им) × (1-Иэ), где: Иф - физический износ недвижимости

- 10. Устранимый физический износ равен сумме затрат на устранение (создание, замену, текущий ремонт) признаков физического износа. Неустранимый

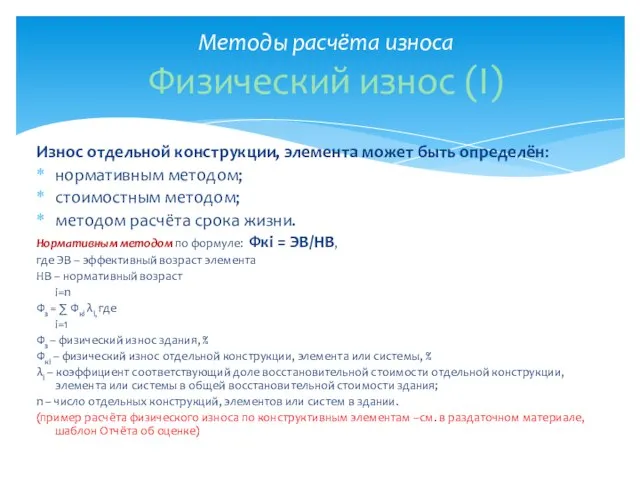

- 11. Износ отдельной конструкции, элемента может быть определён: нормативным методом; стоимостным методом; методом расчёта срока жизни. Нормативным

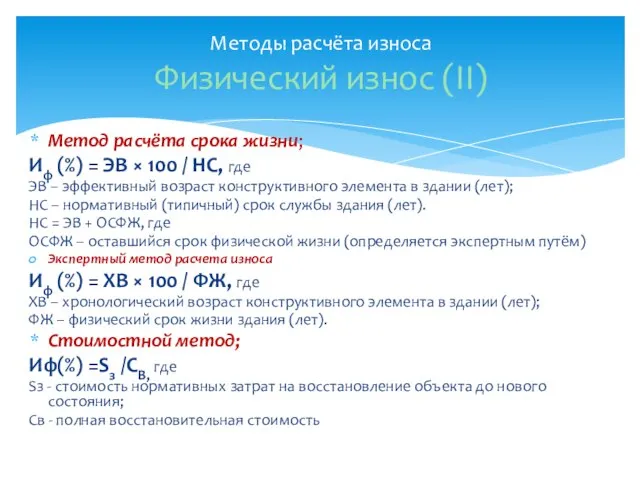

- 12. Метод расчёта срока жизни; Иф (%) = ЭВ × 100 / НС, где ЭВ – эффективный

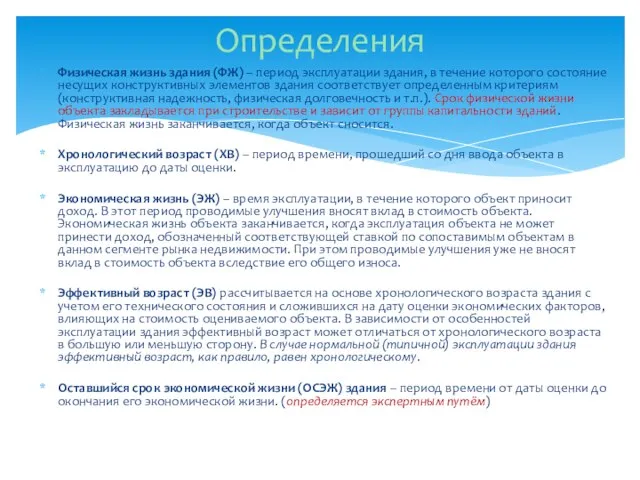

- 14. Физическая жизнь здания (ФЖ) – период эксплуатации здания, в течение которого состояние несущих конструктивных элементов здания

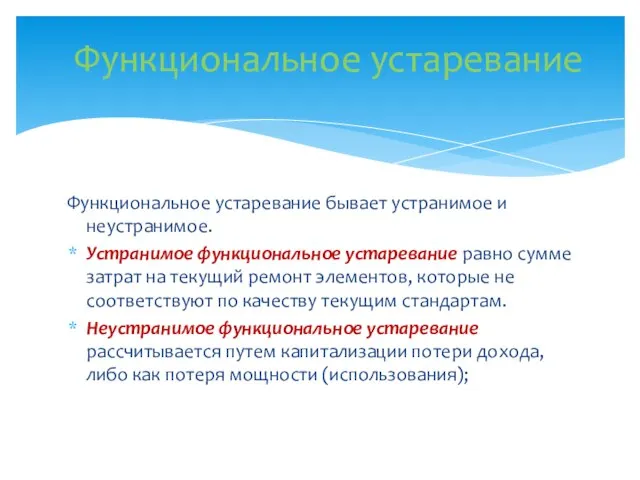

- 15. Функциональное устаревание бывает устранимое и неустранимое. Устранимое функциональное устаревание равно сумме затрат на текущий ремонт элементов,

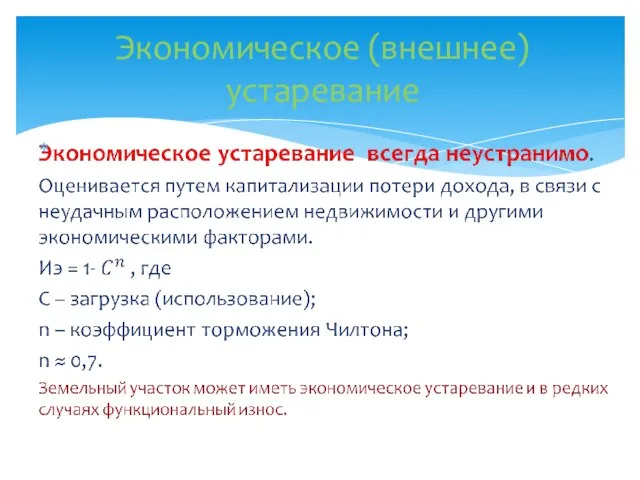

- 16. Экономическое (внешнее) устаревание

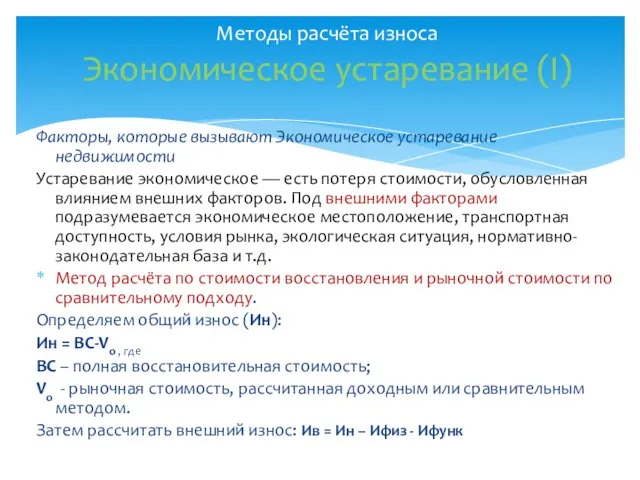

- 17. Факторы, которые вызывают Экономическое устаревание недвижимости Устаревание экономическое — есть потеря стоимости, обусловленная влиянием внешних факторов.

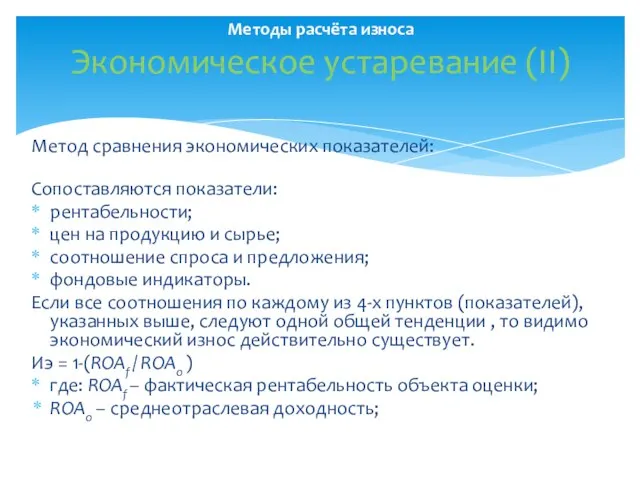

- 18. Метод сравнения экономических показателей: Сопоставляются показатели: рентабельности; цен на продукцию и сырье; соотношение спроса и предложения;

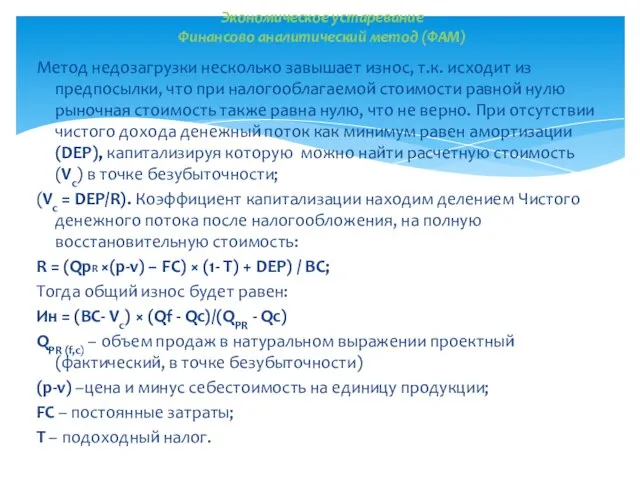

- 19. Метод недозагрузки несколько завышает износ, т.к. исходит из предпосылки, что при налогооблагаемой стоимости равной нулю рыночная

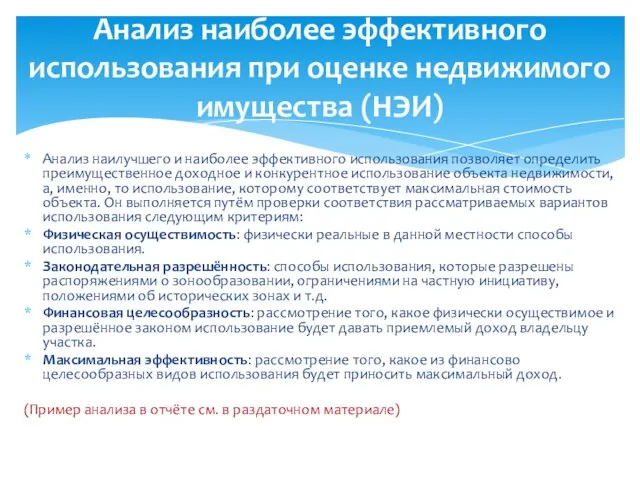

- 20. Анализ наилучшего и наиболее эффективного использования позволяет определить преимущественное доходное и конкурентное использование объекта недвижимости, а,

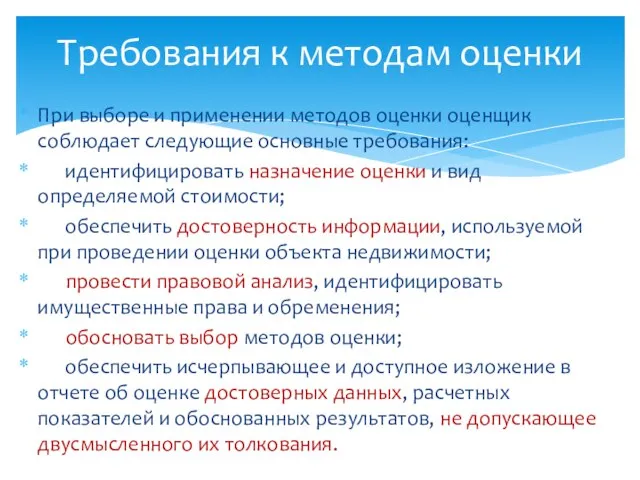

- 21. При выборе и применении методов оценки оценщик соблюдает следующие основные требования: идентифицировать назначение оценки и вид

- 23. Скачать презентацию

Слайд 2Что такое оценка недвижимости?

Оценка недвижимости- это не оценка самого объекта недвижимости, а

Что такое оценка недвижимости?

Оценка недвижимости- это не оценка самого объекта недвижимости, а

Слайд 3Статья 117 ГК РК. Недвижимое и движимое имущество

К недвижимому имуществу (недвижимые вещи,

Статья 117 ГК РК. Недвижимое и движимое имущество

К недвижимому имуществу (недвижимые вещи,

Слайд 4Закон «Об оценочной деятельности в РК» ;

Стандарты РК, утверждённые Постановлением Правительства РК

Закон «Об оценочной деятельности в РК» ;

Стандарты РК, утверждённые Постановлением Правительства РК

Слайд 5В 2010 года Республика Казахстан принята членом Международного Комитета по Стандартам Оценки.

В 2010 года Республика Казахстан принята членом Международного Комитета по Стандартам Оценки.

Слайд 6Действие Стандарта РК распространяется на оценку следующих типов недвижимости (СО РК):

1) участки

Действие Стандарта РК распространяется на оценку следующих типов недвижимости (СО РК):

1) участки

Слайд 7«Совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для

«Совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для

Слайд 8При оценке недвижимости затратным подходом, рекомендуется следующая последовательность действий:

определение рыночной стоимости

При оценке недвижимости затратным подходом, рекомендуется следующая последовательность действий:

определение рыночной стоимости

Слайд 9Мультипликативный способ

Ин =1 – (1-Иф) × (1-Им) × (1-Иэ), где:

Иф

Мультипликативный способ

Ин =1 – (1-Иф) × (1-Им) × (1-Иэ), где:

Иф

Слайд 10Устранимый физический износ равен сумме затрат на устранение (создание, замену, текущий ремонт)

Устранимый физический износ равен сумме затрат на устранение (создание, замену, текущий ремонт)

Слайд 11Износ отдельной конструкции, элемента может быть определён:

нормативным методом;

стоимостным методом;

методом расчёта срока

Износ отдельной конструкции, элемента может быть определён:

нормативным методом;

стоимостным методом;

методом расчёта срока

Слайд 12Метод расчёта срока жизни;

Иф (%) = ЭВ × 100 / НС,

Метод расчёта срока жизни;

Иф (%) = ЭВ × 100 / НС,

Слайд 14Физическая жизнь здания (ФЖ) – период эксплуатации здания, в течение которого состояние

Физическая жизнь здания (ФЖ) – период эксплуатации здания, в течение которого состояние

Слайд 15Функциональное устаревание бывает устранимое и неустранимое.

Устранимое функциональное устаревание равно сумме затрат

Функциональное устаревание бывает устранимое и неустранимое.

Устранимое функциональное устаревание равно сумме затрат

Слайд 16

Экономическое (внешнее) устаревание

Экономическое (внешнее) устаревание

Слайд 17Факторы, которые вызывают Экономическое устаревание недвижимости

Устаревание экономическое — есть потеря стоимости,

Факторы, которые вызывают Экономическое устаревание недвижимости

Устаревание экономическое — есть потеря стоимости,

Слайд 18Метод сравнения экономических показателей:

Сопоставляются показатели:

рентабельности;

цен на продукцию и сырье;

Метод сравнения экономических показателей:

Сопоставляются показатели:

рентабельности;

цен на продукцию и сырье;

Слайд 19Метод недозагрузки несколько завышает износ, т.к. исходит из предпосылки, что при налогооблагаемой

Метод недозагрузки несколько завышает износ, т.к. исходит из предпосылки, что при налогооблагаемой

Слайд 20Анализ наилучшего и наиболее эффективного использования позволяет определить преимущественное доходное и конкурентное

Анализ наилучшего и наиболее эффективного использования позволяет определить преимущественное доходное и конкурентное

Слайд 21При выборе и применении методов оценки оценщик соблюдает следующие основные требования:

идентифицировать

При выборе и применении методов оценки оценщик соблюдает следующие основные требования:

идентифицировать

Основные понятия изобразительного искусства

Основные понятия изобразительного искусства Путешествие в мир Простейших

Путешествие в мир Простейших "Культура речи"

"Культура речи" Дискретизация

Дискретизация Транзакции

Транзакции Мамонова Анастасия

Мамонова Анастасия The road towards sustainability

The road towards sustainability Pismo Święte mówi nam o Aniołach

Pismo Święte mówi nam o Aniołach Вступление

Вступление Presentation Title

Presentation Title  Контроль эксплуатационно-технического состояния аэродромных покрытий

Контроль эксплуатационно-технического состояния аэродромных покрытий Компьютерная память

Компьютерная память Жапыра

Жапыра Ежегодный отчёт директора школы по итогам 2011-2012 учебного года

Ежегодный отчёт директора школы по итогам 2011-2012 учебного года Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika

Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika Сочинение в 11 классе

Сочинение в 11 классе Реализм

Реализм Кукольный спектакль Зайкина тётя

Кукольный спектакль Зайкина тётя Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия!

Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия! Полина Виардо и Иван Тургенев

Полина Виардо и Иван Тургенев Физическая активность и её влияние на здоровье человека

Физическая активность и её влияние на здоровье человека Нарушения, допускаемые водителями-международниками, и их последствия

Нарушения, допускаемые водителями-международниками, и их последствия МиАвАСС занятие 3

МиАвАСС занятие 3 Сетевые операционные системы

Сетевые операционные системы Презентация на тему Творчество Ивана Андреевича Крылова

Презентация на тему Творчество Ивана Андреевича Крылова  Презентация на тему Показатели динамики рынка зерна в рф

Презентация на тему Показатели динамики рынка зерна в рф  Шаблон проекта

Шаблон проекта ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012

ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012