- Оценка возможного внедрения элементов PSD2 в российское платёжное законодательство. Этапы и риски

Содержание

- 2. По результатам научно-исследовательской работы по теме: АНАЛИЗ ВЛИЯНИЯ ПОСЛЕДСТВИЙ ИМПЛЕМЕНТАЦИИ ДИРЕКТИВ О ПЛАТЁЖНЫХ СЕРВИСАХ (PSD) ЕВРОПЕЙСКОГО

- 3. Вопросы 1. Сравнение ФЗ№161 и PSD2 2. Анализ успехов и неудач 3. Риски 4. Предложения

- 4. –Сравнительный анализ PSD2 и Федерального закона «О национальной платежной системе»

- 5. Сравнительный анализ PSD2 и Федерального закона «О национальной платежной системе»

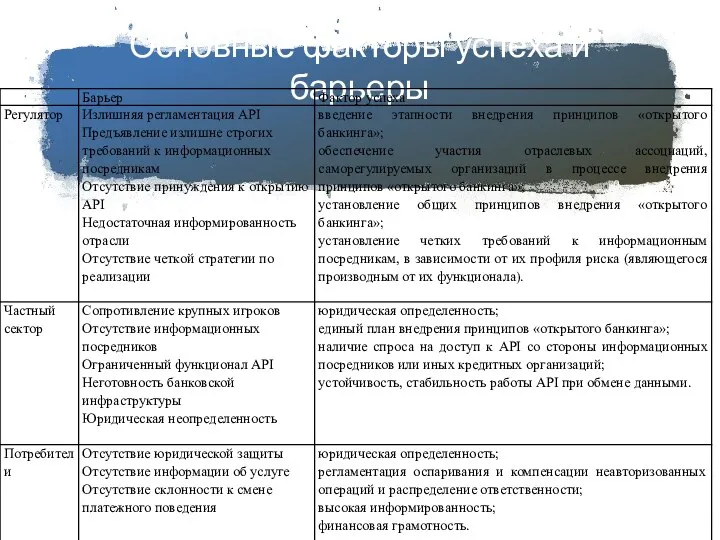

- 6. Основные факторы успеха и барьеры

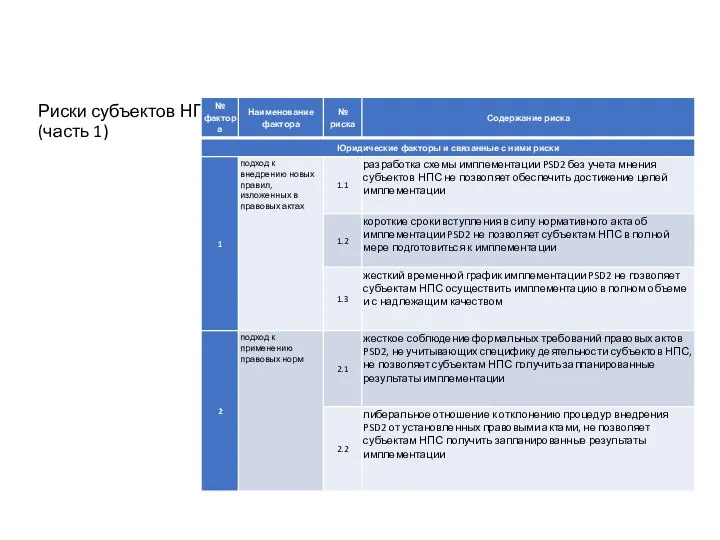

- 7. Риски субъектов НПС (часть 1)

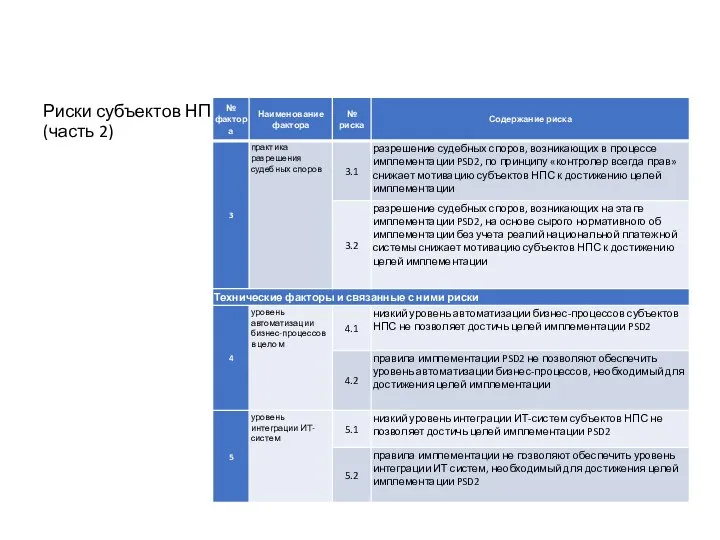

- 8. Риски субъектов НПС (часть 2)

- 9. Риски субъектов НПС (часть 3) API: Application Programming Interface AISP: Account Information Service Provider PISP: Payment

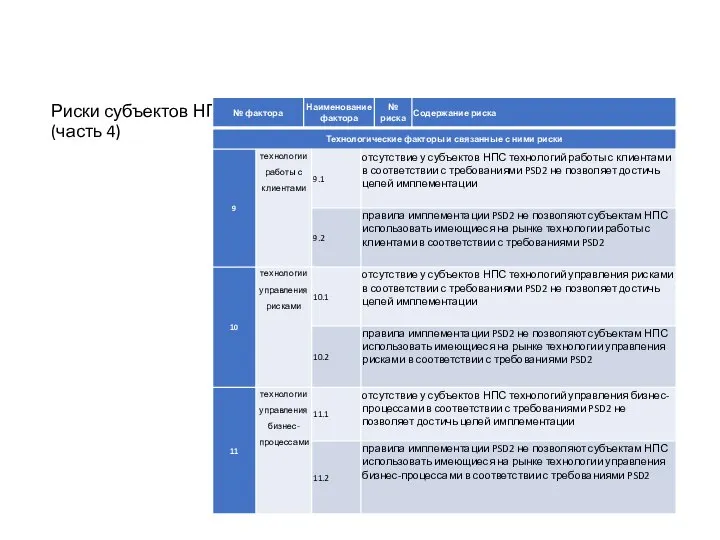

- 10. Риски субъектов НПС (часть 4)

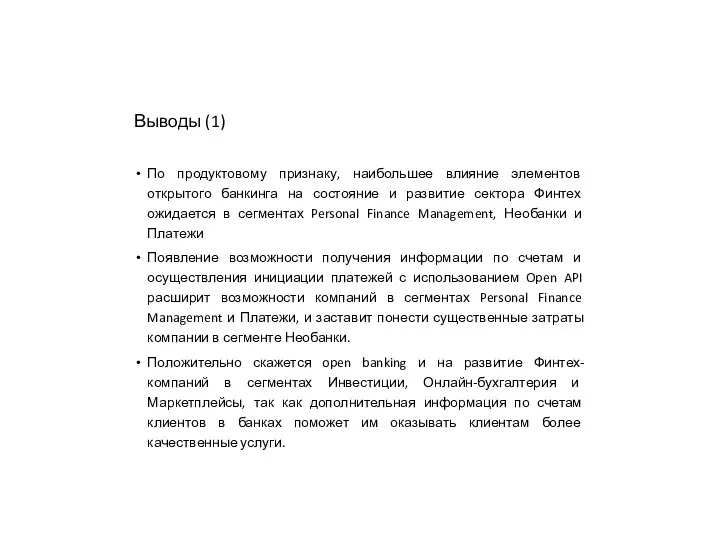

- 11. Выводы (1) По продуктовому признаку, наибольшее влияние элементов открытого банкинга на состояние и развитие сектора Финтех

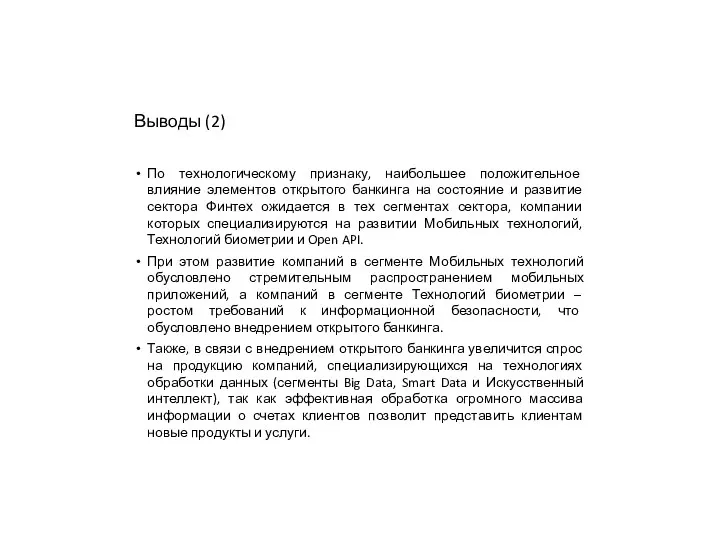

- 12. Выводы (2) По технологическому признаку, наибольшее положительное влияние элементов открытого банкинга на состояние и развитие сектора

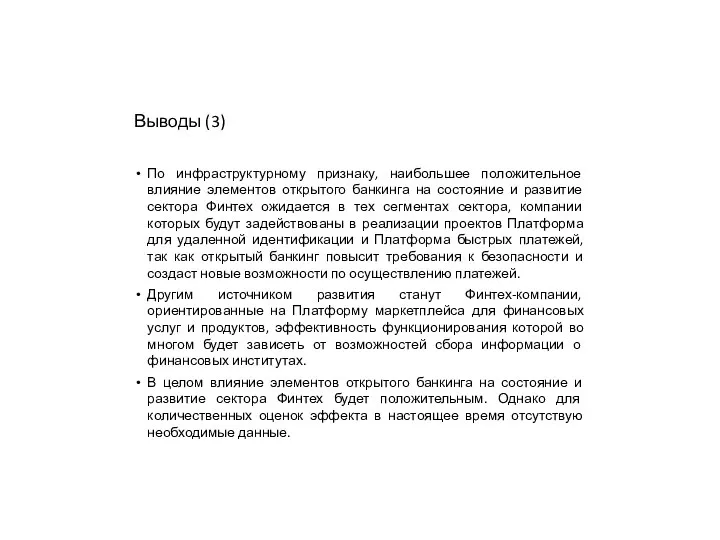

- 13. Выводы (3) По инфраструктурному признаку, наибольшее положительное влияние элементов открытого банкинга на состояние и развитие сектора

- 14. Цели внедрения концепции «открытого банкинга» защита прав потребителей; снижение риска ПОД/ФТ; повышение эффективности оценки реализуемых банками

- 15. Подходы к реализации в России концепции «открытого банкинга» 1) В России финтех-политика должна заключаться в осторожном,

- 17. Скачать презентацию

Слайд 2По результатам научно-исследовательской работы

по теме:

АНАЛИЗ ВЛИЯНИЯ ПОСЛЕДСТВИЙ ИМПЛЕМЕНТАЦИИ ДИРЕКТИВ О ПЛАТЁЖНЫХ СЕРВИСАХ

По результатам научно-исследовательской работы по теме: АНАЛИЗ ВЛИЯНИЯ ПОСЛЕДСТВИЙ ИМПЛЕМЕНТАЦИИ ДИРЕКТИВ О ПЛАТЁЖНЫХ СЕРВИСАХ

Слайд 3Вопросы

1. Сравнение ФЗ№161 и PSD2

2. Анализ успехов и неудач

3. Риски

4. Предложения

Вопросы

1. Сравнение ФЗ№161 и PSD2

2. Анализ успехов и неудач

3. Риски

4. Предложения

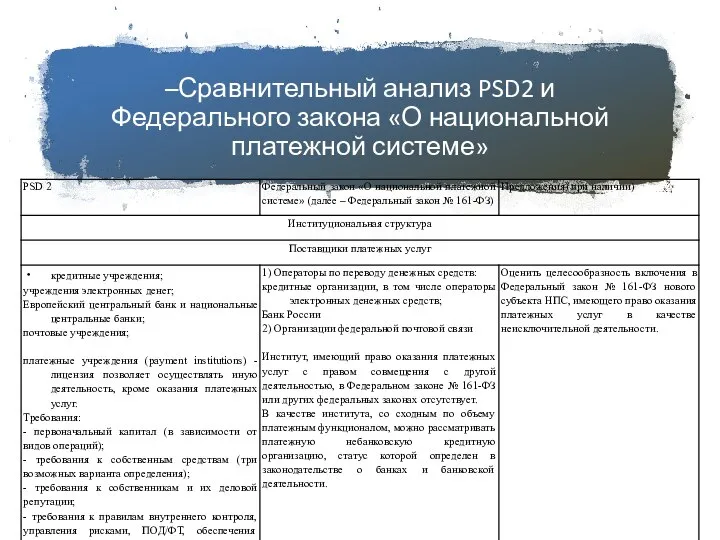

Слайд 4–Сравнительный анализ PSD2 и Федерального закона «О национальной платежной системе»

–Сравнительный анализ PSD2 и Федерального закона «О национальной платежной системе»

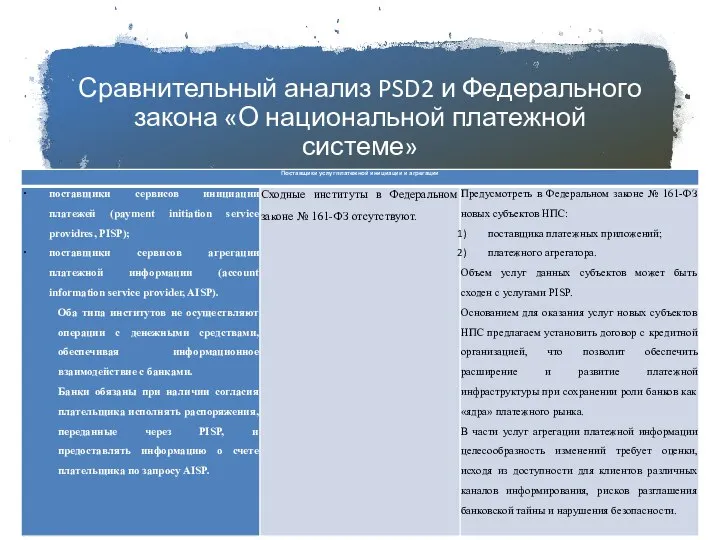

Слайд 5Сравнительный анализ PSD2 и Федерального закона «О национальной платежной системе»

Сравнительный анализ PSD2 и Федерального закона «О национальной платежной системе»

Слайд 6Основные факторы успеха и барьеры

Основные факторы успеха и барьеры

Слайд 7Риски субъектов НПС

(часть 1)

Риски субъектов НПС

(часть 1)

Слайд 8Риски субъектов НПС

(часть 2)

Риски субъектов НПС

(часть 2)

Слайд 9Риски субъектов НПС

(часть 3)

API: Application Programming Interface

AISP: Account Information Service Provider

PISP: Payment Initiation Service Provider

PaaS:

Риски субъектов НПС

(часть 3)

API: Application Programming Interface

AISP: Account Information Service Provider

PISP: Payment Initiation Service Provider

PaaS:

Слайд 10Риски субъектов НПС

(часть 4)

Риски субъектов НПС

(часть 4)

Слайд 11Выводы (1)

По продуктовому признаку, наибольшее влияние элементов открытого банкинга на состояние и

Выводы (1)

По продуктовому признаку, наибольшее влияние элементов открытого банкинга на состояние и

Слайд 12Выводы (2)

По технологическому признаку, наибольшее положительное влияние элементов открытого банкинга на состояние

Выводы (2)

По технологическому признаку, наибольшее положительное влияние элементов открытого банкинга на состояние

Слайд 13Выводы (3)

По инфраструктурному признаку, наибольшее положительное влияние элементов открытого банкинга на состояние

Выводы (3)

По инфраструктурному признаку, наибольшее положительное влияние элементов открытого банкинга на состояние

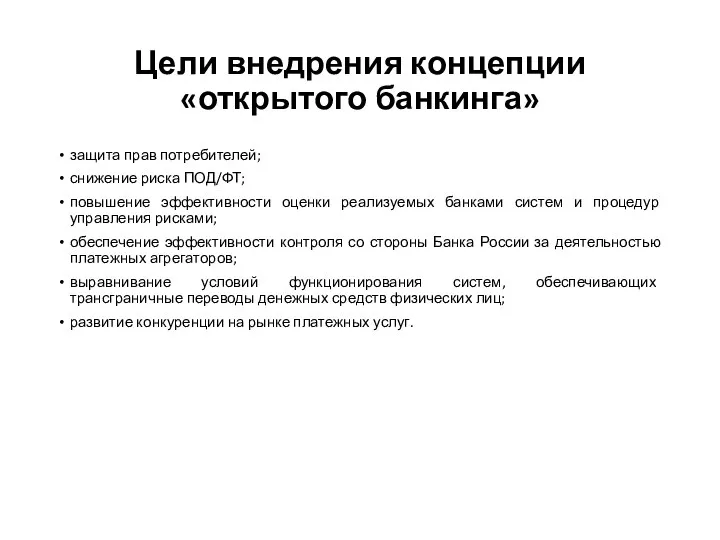

Слайд 14Цели внедрения концепции

«открытого банкинга»

защита прав потребителей;

снижение риска ПОД/ФТ;

повышение эффективности оценки реализуемых

Цели внедрения концепции

«открытого банкинга»

защита прав потребителей;

снижение риска ПОД/ФТ;

повышение эффективности оценки реализуемых

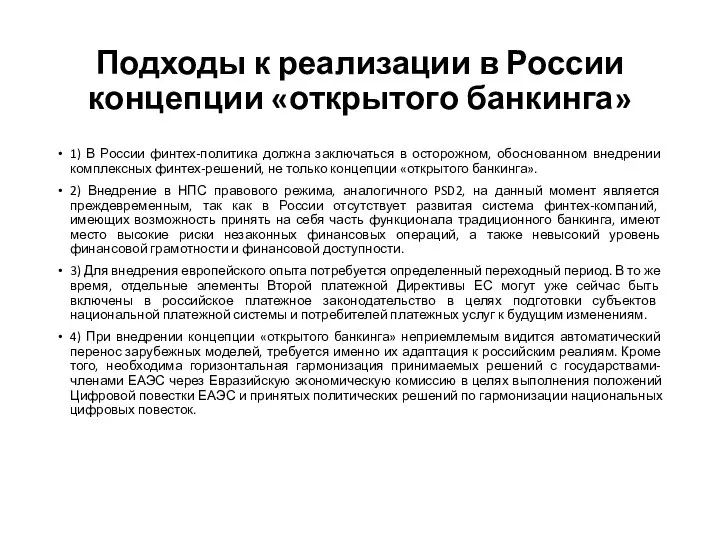

Слайд 15Подходы к реализации в России концепции «открытого банкинга»

1) В России финтех-политика должна

Подходы к реализации в России концепции «открытого банкинга»

1) В России финтех-политика должна

Добро пожаловать в Республику Мордовия!

Добро пожаловать в Республику Мордовия! Konwojowanie. Prowadzenie dokumentacji związanej z konwojem

Konwojowanie. Prowadzenie dokumentacji związanej z konwojem Развитие автомобильного направления Mail.Ru Group

Развитие автомобильного направления Mail.Ru Group «Компьютер: польза или вред».

«Компьютер: польза или вред». Налог на прибыль организации_

Налог на прибыль организации_ Презентация на тему Человек как духовное существо

Презентация на тему Человек как духовное существо Опис предмета

Опис предмета Повторение лексики

Повторение лексики Зат алмашлыклары

Зат алмашлыклары Посредники международной торговли и их виды

Посредники международной торговли и их виды Презентация на тему Природные ресурсы Земли. Ресурсообеспеченность

Презентация на тему Природные ресурсы Земли. Ресурсообеспеченность Церковный раскол

Церковный раскол Собрание родителей 11 классов

Собрание родителей 11 классов Удивительный мир росписи

Удивительный мир росписи E-KIT - логистика для интернет-магазинов

E-KIT - логистика для интернет-магазинов Бессоюзное сложное предложение. Понятие о бессоюзном сложном предложении

Бессоюзное сложное предложение. Понятие о бессоюзном сложном предложении Демократия, ее основные ценности и признаки

Демократия, ее основные ценности и признаки Результаты исследования выбора планшета

Результаты исследования выбора планшета Имя существительное (4 класс)

Имя существительное (4 класс) Программа нравственно – патриотического воспитания учащихся МАОУ «СОШ № 28» г. Перми Заместитель директора по ВР Шаршун Л.В.

Программа нравственно – патриотического воспитания учащихся МАОУ «СОШ № 28» г. Перми Заместитель директора по ВР Шаршун Л.В. Символика карельской вышивки

Символика карельской вышивки Презентация на тему А.С.Пушкин «Станционный смотритель»

Презентация на тему А.С.Пушкин «Станционный смотритель»  Космические фантазии

Космические фантазии Вибрация

Вибрация Презентация к занятию на тему «Курение или здоровье - выбирайте сами !» 9-11 классы. Разработала: учитель биологии и ОБЖ Бойцова Т

Презентация к занятию на тему «Курение или здоровье - выбирайте сами !» 9-11 классы. Разработала: учитель биологии и ОБЖ Бойцова Т О правильном дыхании

О правильном дыхании Презентация на тему ЛЕРМОНТОВ МИХАИЛ ЮРЬЕВИЧ 1814 - 1841

Презентация на тему ЛЕРМОНТОВ МИХАИЛ ЮРЬЕВИЧ 1814 - 1841  Система выхлопа

Система выхлопа