- Заключение трудового договора о дистанционной работе с сотрудником, проживающим за рубежом

Содержание

- 2. На сегодняшний день в правовой действительности прочно укоренилась тенденция увеличения доли связанных с трудом правоотношений, выстраиваемых

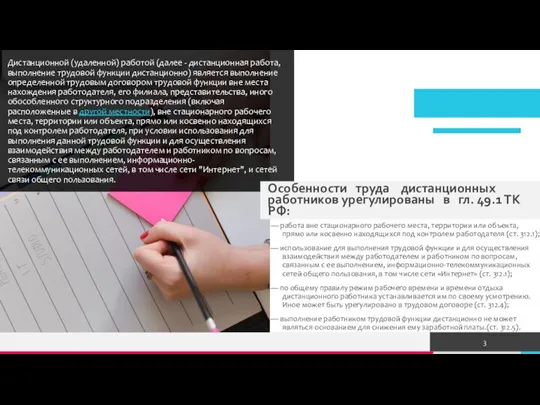

- 3. Дистанционной (удаленной) работой (далее - дистанционная работа, выполнение трудовой функции дистанционно) является выполнение определенной трудовым договором

- 4. Удаленная работа за границей: позиция Минтруда 4

- 5. Минтруда РФ «против» дистанционной работы за пределами РФ Если работник находится за границей и постоянно выполняет

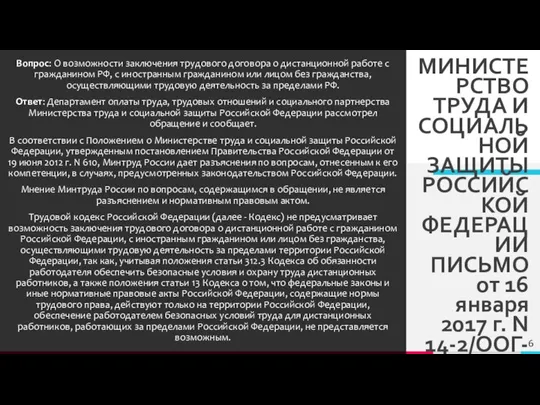

- 6. МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 16 января 2017 г. N 14-2/ООГ-245 Вопрос:

- 7. Удаленная работа за границей: позиция Минфина

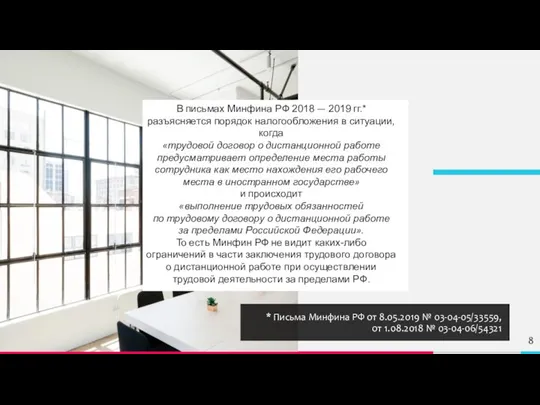

- 8. * Письма Минфина РФ от 8.05.2019 № 03-04-05/33559, от 1.08.2018 № 03-04-06/54321 В письмах Минфина РФ

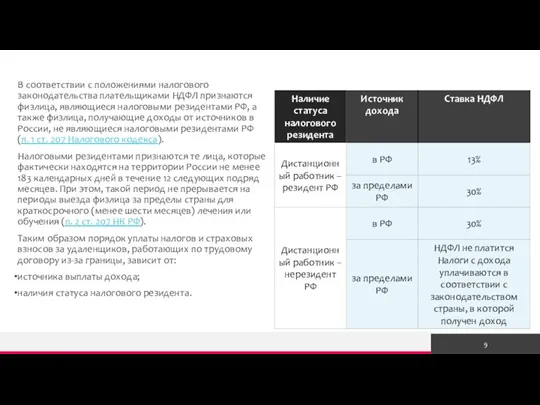

- 9. В соответствии с положениями налогового законодательства плательщиками НДФЛ признаются физлица, являющиеся налоговыми резидентами РФ, а также

- 10. Подводим итоги Единой позиции контролирующих ведомств по вопросу о возможности заключения трудового договора с дистанционным сотрудником,

- 12. Скачать презентацию

Слайд 2На сегодняшний день в правовой действительности прочно укоренилась тенденция увеличения доли связанных

На сегодняшний день в правовой действительности прочно укоренилась тенденция увеличения доли связанных

Слайд 3Дистанционной (удаленной) работой (далее - дистанционная работа, выполнение трудовой функции дистанционно) является

Дистанционной (удаленной) работой (далее - дистанционная работа, выполнение трудовой функции дистанционно) является

Слайд 4Удаленная работа за границей: позиция Минтруда

4

Удаленная работа за границей: позиция Минтруда

4

Слайд 5Минтруда РФ «против» дистанционной работы за пределами РФ

Если работник находится за границей и постоянно

Минтруда РФ «против» дистанционной работы за пределами РФ

Если работник находится за границей и постоянно

Слайд 6МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 16 января 2017 г. N 14-2/ООГ-245

Вопрос:

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 16 января 2017 г. N 14-2/ООГ-245

Вопрос:

Слайд 7Удаленная работа за границей: позиция Минфина

Удаленная работа за границей: позиция Минфина

Слайд 8* Письма Минфина РФ от 8.05.2019 № 03-04-05/33559, от 1.08.2018 № 03-04-06/54321

В письмах Минфина РФ 2018 — 2019 гг.* разъясняется порядок

* Письма Минфина РФ от 8.05.2019 № 03-04-05/33559, от 1.08.2018 № 03-04-06/54321

В письмах Минфина РФ 2018 — 2019 гг.* разъясняется порядок

Слайд 9В соответствии с положениями налогового законодательства плательщиками НДФЛ признаются физлица, являющиеся налоговыми

В соответствии с положениями налогового законодательства плательщиками НДФЛ признаются физлица, являющиеся налоговыми

Слайд 10Подводим итоги

Единой позиции контролирующих ведомств по вопросу о возможности заключения трудового договора

Подводим итоги

Единой позиции контролирующих ведомств по вопросу о возможности заключения трудового договора

Презентация на тему Мир Звезд 5 класс

Презентация на тему Мир Звезд 5 класс Дифференциация приставок и предлогов

Дифференциация приставок и предлогов Прямоугольник. Квадрат

Прямоугольник. Квадрат Презентация на тему Почему так названы животные

Презентация на тему Почему так названы животные  9kl_fin_gr__Kak_kontrolirovat_sem_dokhody_i_zachem

9kl_fin_gr__Kak_kontrolirovat_sem_dokhody_i_zachem Английские блюда с грибми

Английские блюда с грибми О проведении отраслевой олимпиады ОАО «РусГидро»

О проведении отраслевой олимпиады ОАО «РусГидро» Царевна-лягушка

Царевна-лягушка Тема урока: Степень с действительным показателем. Вид урока: Обобщение и систематизация. Цели: Обучающие: - обобщение и систематиза

Тема урока: Степень с действительным показателем. Вид урока: Обобщение и систематизация. Цели: Обучающие: - обобщение и систематиза http://www.gelos.ru

http://www.gelos.ru Инвестиции в системе социальной ответственности бизнеса

Инвестиции в системе социальной ответственности бизнеса Молоко и молочные продукты

Молоко и молочные продукты Мои права и обязанности в ОУ. Ответственное отношение к личным вещам

Мои права и обязанности в ОУ. Ответственное отношение к личным вещам Модернизация школьного образования: проблемы и перспективы.

Модернизация школьного образования: проблемы и перспективы. Презентация на тему Гражданская война в Англии и её итоги

Презентация на тему Гражданская война в Англии и её итоги  Путь от Старцева к Ионычу

Путь от Старцева к Ионычу Микроконтроллеры серии AVR. (Лекция 5)

Микроконтроллеры серии AVR. (Лекция 5) Электрические машины

Электрические машины Fashion-бизнес

Fashion-бизнес Герань - символ уюта и душевного комфорта

Герань - символ уюта и душевного комфорта Порядок действий личного состава в условиях РХБ заражения (занятие №2)

Порядок действий личного состава в условиях РХБ заражения (занятие №2) Автохолодильники. Новинки 2020 ТМ Thermo

Автохолодильники. Новинки 2020 ТМ Thermo Системно-деятельностный подход

Системно-деятельностный подход Игровое мероприятие. Командная работа

Игровое мероприятие. Командная работа Дробные рациональные уравнения

Дробные рациональные уравнения през Л4

през Л4 Пример-шаблон постера

Пример-шаблон постера Развитие и практическое совершенствование силовых возможностей обучающихся старших классов на уроках ОФП

Развитие и практическое совершенствование силовых возможностей обучающихся старших классов на уроках ОФП