- Презентация на тему Условный выпуск товаров таможенными органами

Содержание

- 2. Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска для внутреннего потребления, в отношении которых: 1)

- 3. Условно выпущенные товары Условно выпущенные товары, в отношении которых предоставлены льготы по уплате ввозных таможенных пошлин,

- 4. Условно выпущенные товары имеют статус иностранных товаров. Товары, заявленные к выпуску для свободного обращения, считаются условно

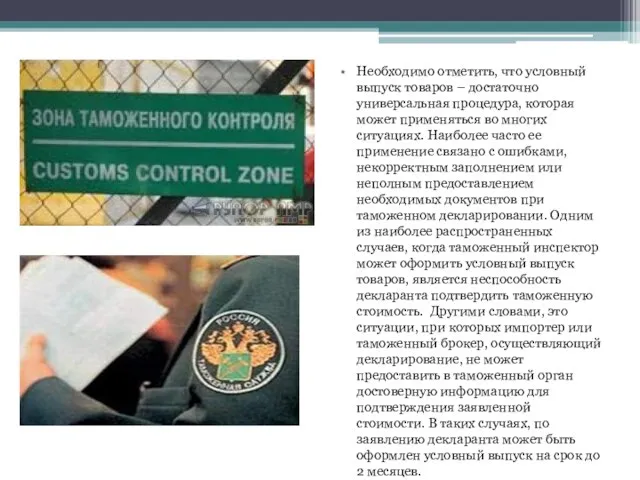

- 5. Необходимо отметить, что условный выпуск товаров – достаточно универсальная процедура, которая может применяться во многих ситуациях.

- 6. В течение этого срока, который может быть продлен до 180 дней, декларант имеет возможность предоставить необходимые

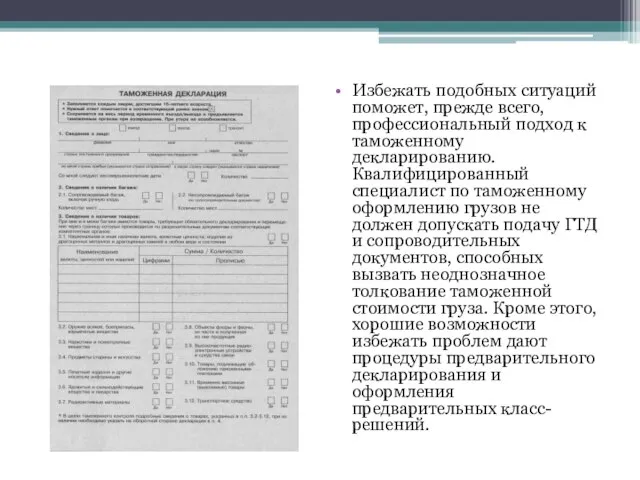

- 7. Избежать подобных ситуаций поможет, прежде всего, профессиональный подход к таможенному декларированию. Квалифицированный специалист по таможенному оформлению

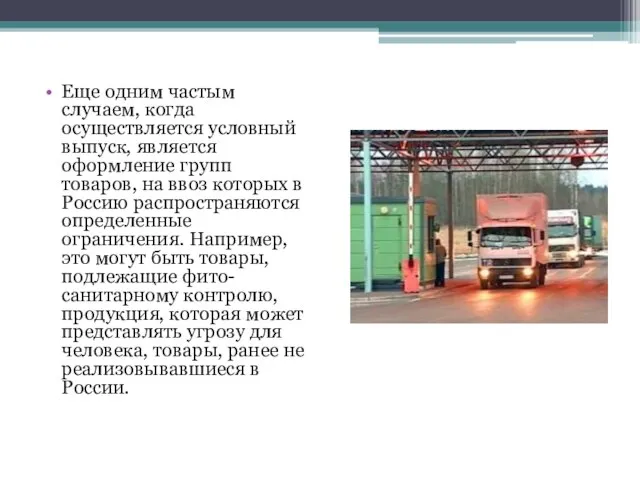

- 8. Еще одним частым случаем, когда осуществляется условный выпуск, является оформление групп товаров, на ввоз которых в

- 9. В отношении этих товаров импортер должен предоставить документы, которые бы подтверждали соблюдение данных ограничений. Если такие

- 10. Также условный выпуск может использоваться в случае применения льгот по уплате таможенных платежей и НДС при

- 11. В данном случае, условный выпуск товаров подразумевает существенные ограничения на использование ввозимого оборудования. Оно может применяться

- 13. Скачать презентацию

Слайд 2Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска для внутреннего потребления,

Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска для внутреннего потребления,

Слайд 3Условно выпущенные товары

Условно выпущенные товары, в отношении которых предоставлены льготы по уплате ввозных

Условно выпущенные товары

Условно выпущенные товары, в отношении которых предоставлены льготы по уплате ввозных

Слайд 4Условно выпущенные товары имеют статус иностранных товаров. Товары, заявленные к выпуску для

Условно выпущенные товары имеют статус иностранных товаров. Товары, заявленные к выпуску для

Слайд 5Необходимо отметить, что условный выпуск товаров – достаточно универсальная процедура, которая может

Необходимо отметить, что условный выпуск товаров – достаточно универсальная процедура, которая может

Слайд 6В течение этого срока, который может быть продлен до 180 дней, декларант

В течение этого срока, который может быть продлен до 180 дней, декларант

Слайд 7Избежать подобных ситуаций поможет, прежде всего, профессиональный подход к таможенному декларированию. Квалифицированный

Избежать подобных ситуаций поможет, прежде всего, профессиональный подход к таможенному декларированию. Квалифицированный

Слайд 8Еще одним частым случаем, когда осуществляется условный выпуск, является оформление групп товаров,

Еще одним частым случаем, когда осуществляется условный выпуск, является оформление групп товаров,

Слайд 9В отношении этих товаров импортер должен предоставить документы, которые бы подтверждали соблюдение

В отношении этих товаров импортер должен предоставить документы, которые бы подтверждали соблюдение

Слайд 10Также условный выпуск может использоваться в случае применения льгот по уплате таможенных

Также условный выпуск может использоваться в случае применения льгот по уплате таможенных

Слайд 11В данном случае, условный выпуск товаров подразумевает существенные ограничения на использование ввозимого

В данном случае, условный выпуск товаров подразумевает существенные ограничения на использование ввозимого

Правила безопасности

Правила безопасности Чтение слов с буквами М и П

Чтение слов с буквами М и П Коллаж

Коллаж Проект на тему «Поэзия Василия Митты»

Проект на тему «Поэзия Василия Митты» Частная общественная баня

Частная общественная баня Сложение и вычитание многозначных чисел. Закрепление

Сложение и вычитание многозначных чисел. Закрепление Модульное оригами

Модульное оригами Чемпионат CASE-IN

Чемпионат CASE-IN «Особенности развития предпринимательства в регионах» Бадей Г.П., Председатель Правления БСПН им.Кунявского Тезисы доклада на XI

«Особенности развития предпринимательства в регионах» Бадей Г.П., Председатель Правления БСПН им.Кунявского Тезисы доклада на XI Об организации летнего отдыха и занятости детей, подростков и молодежи в городском поселении Лянтор в2011 году

Об организации летнего отдыха и занятости детей, подростков и молодежи в городском поселении Лянтор в2011 году Педагогический советГОУ СОШ № 552

Педагогический советГОУ СОШ № 552 Технология составления Локальных актов

Технология составления Локальных актов Николай Хмеленок. Тренажёры по английскому языку. Учимся читать по-английски

Николай Хмеленок. Тренажёры по английскому языку. Учимся читать по-английски Музыка как интонационное выражение христианства

Музыка как интонационное выражение христианства 2012 год

2012 год Ватикан

Ватикан Гражданская война и иностранная военная интервенция. 1918-1922гг

Гражданская война и иностранная военная интервенция. 1918-1922гг Естествознание 5 класс тема Сбор и запись данных презентация (2)

Естествознание 5 класс тема Сбор и запись данных презентация (2) Презентация на тему Домики зверей-кто где живёт

Презентация на тему Домики зверей-кто где живёт Фармакоэпидемиологические и фармакоэкономические аспекты нежелательных реакций лекарственных препаратов – неявная проблема и

Фармакоэпидемиологические и фармакоэкономические аспекты нежелательных реакций лекарственных препаратов – неявная проблема и  «Мама и детский сад»

«Мама и детский сад» Школа по игре Minecraft

Школа по игре Minecraft Птицы Ушаковой балки

Птицы Ушаковой балки  Автономна Республика Крым

Автономна Республика Крым МОУ "Гришковская СОШ"

МОУ "Гришковская СОШ" Презентация на тему Облик Земли постоянно меняется

Презентация на тему Облик Земли постоянно меняется  Т № 19

Т № 19 Active Vocabulary

Active Vocabulary