- ПАО Аэрофлот

Содержание

- 2. Кредитная история

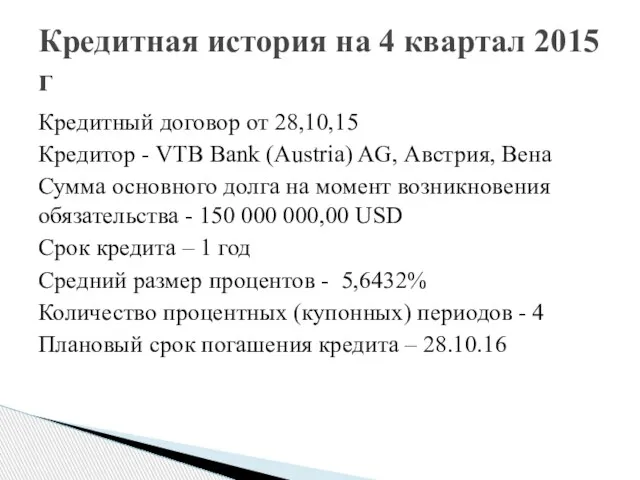

- 3. Кредитная история на 4 квартал 2015 г Кредитный договор от 28,10,15 Кредитор - VTB Bank (Austria)

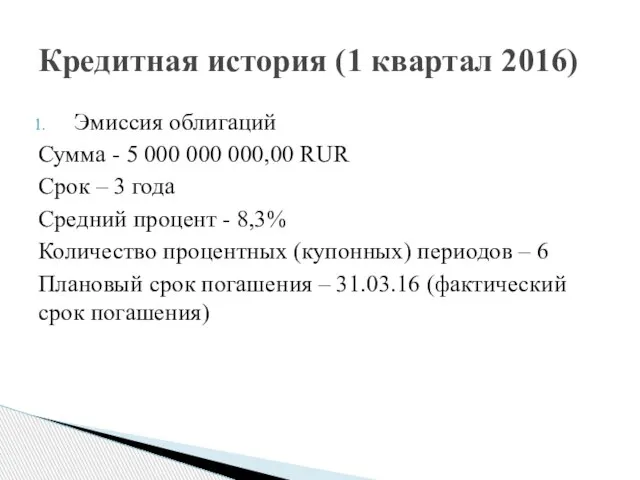

- 4. Кредитная история (1 квартал 2016) Эмиссия облигаций Сумма - 5 000 000 000,00 RUR Срок –

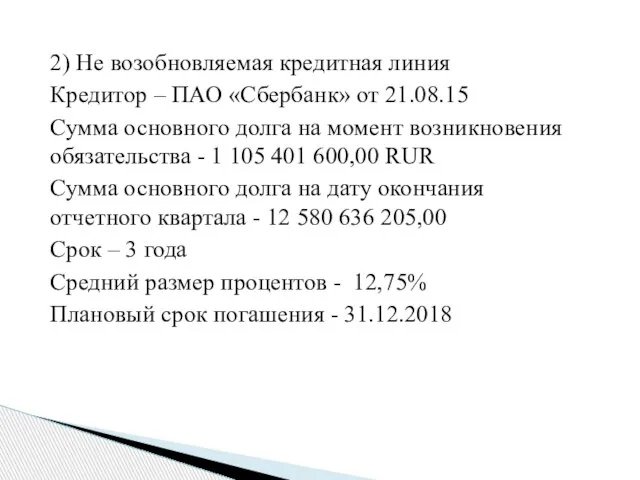

- 5. 2) Не возобновляемая кредитная линия Кредитор – ПАО «Сбербанк» от 21.08.15 Сумма основного долга на момент

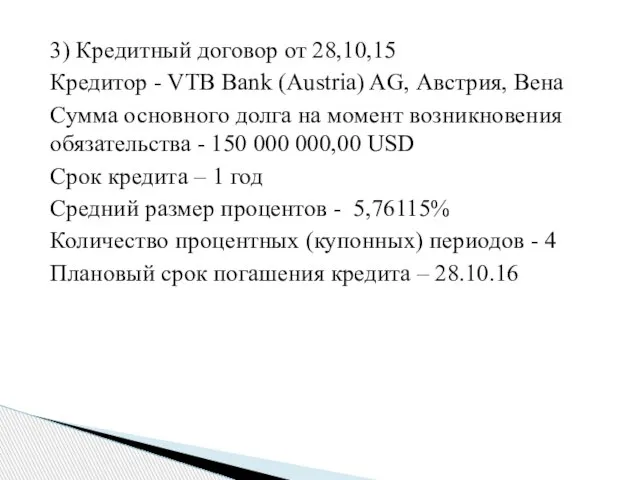

- 6. 3) Кредитный договор от 28,10,15 Кредитор - VTB Bank (Austria) AG, Австрия, Вена Сумма основного долга

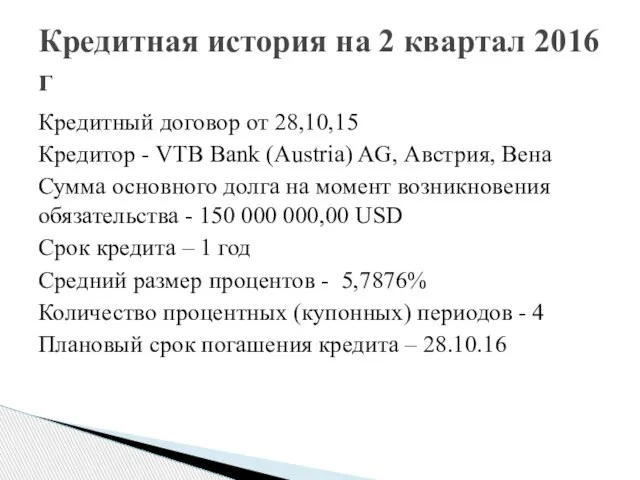

- 7. Кредитная история на 2 квартал 2016 г Кредитный договор от 28,10,15 Кредитор - VTB Bank (Austria)

- 8. Дивидендная история

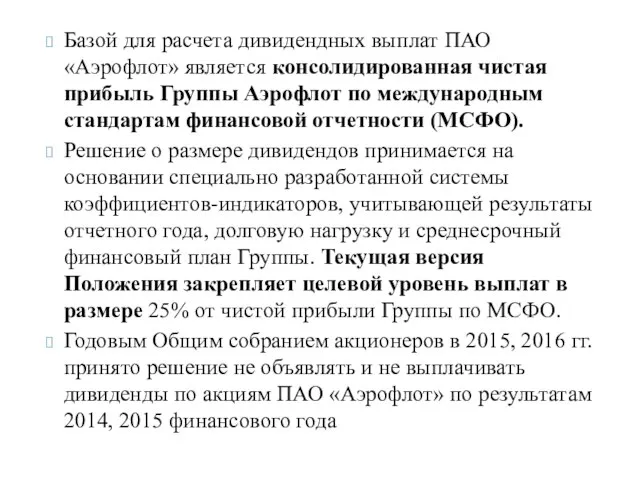

- 9. Базой для расчета дивидендных выплат ПАО «Аэрофлот» является консолидированная чистая прибыль Группы Аэрофлот по международным стандартам

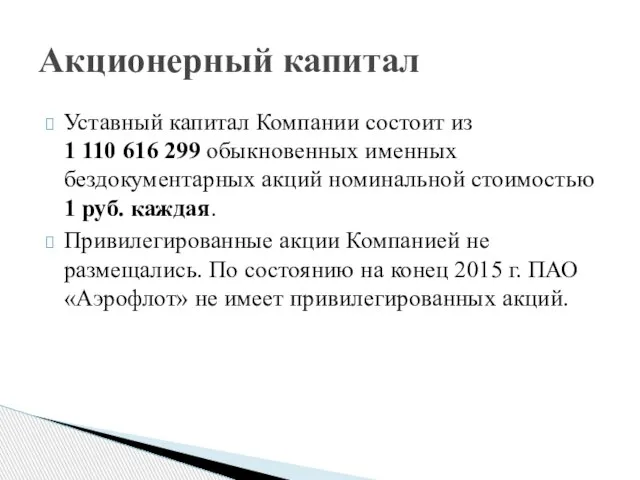

- 10. Уставный капитал Компании состоит из 1 110 616 299 обыкновенных именных бездокументарных акций номинальной стоимостью 1

- 11. Крупнейшим держателем пакета акций ПАО «Аэрофлот» является Российская Федерация в лице Федерального агентства по управлению государственным

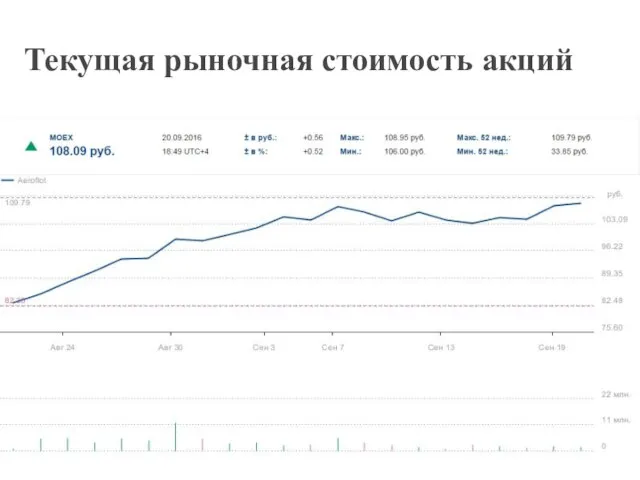

- 12. Текущая рыночная стоимость акций

- 13. Основные факторы, определяющие структуру и стоимость капитала

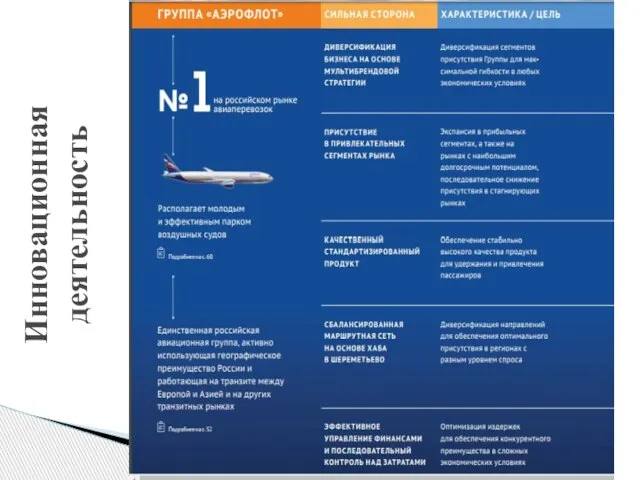

- 14. Инновационная деятельность

- 16. Отраслевые особенности операционной деятельности предприятия

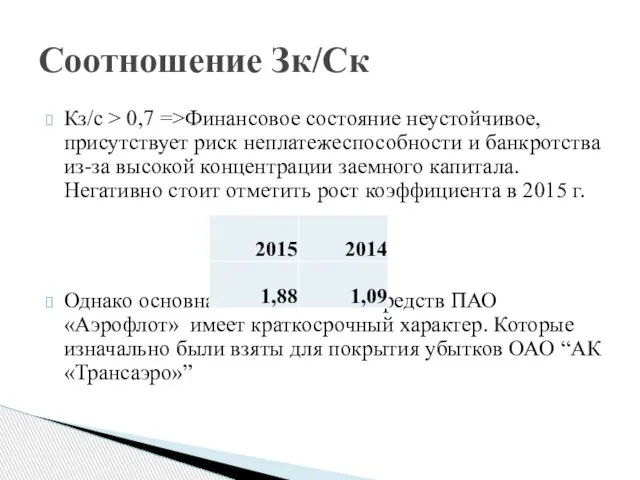

- 17. Кз/с > 0,7 =>Финансовое состояние неустойчивое, присутствует риск неплатежеспособности и банкротства из-за высокой концентрации заемного капитала.

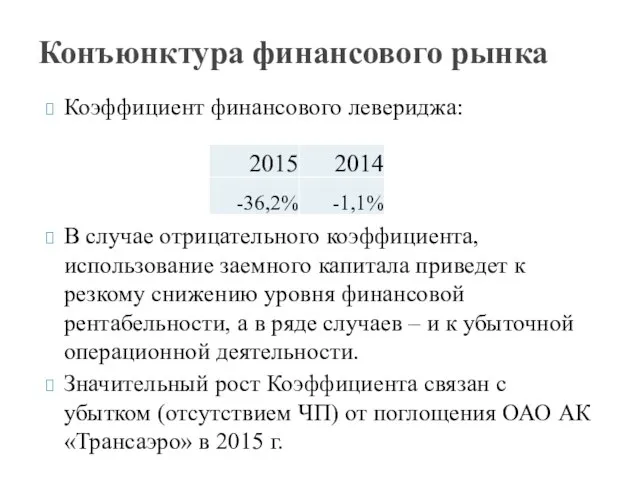

- 18. Коэффициент финансового левериджа: В случае отрицательного коэффициента, использование заемного капитала приведет к резкому снижению уровня финансовой

- 19. Рентабельность продаж

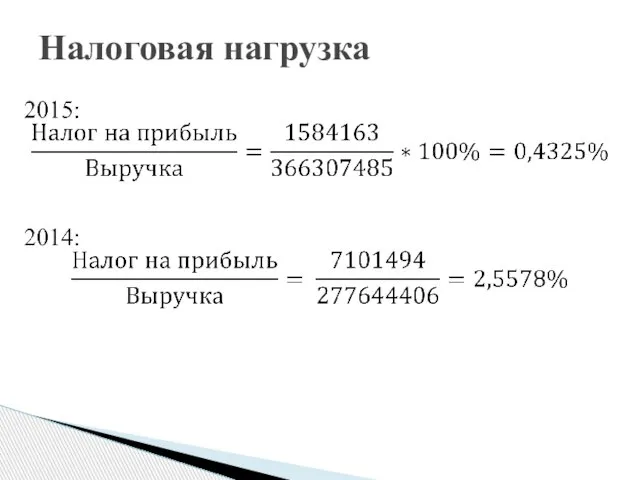

- 20. Налоговая нагрузка

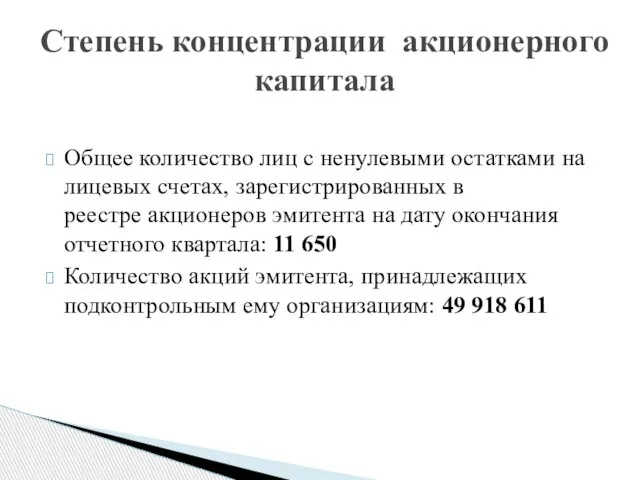

- 21. Общее количество лиц с ненулевыми остатками на лицевых счетах, зарегистрированных в реестре акционеров эмитента на дату

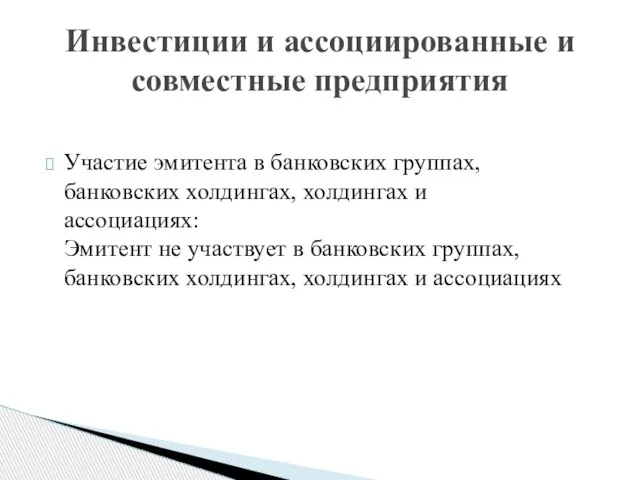

- 22. Участие эмитента в банковских группах, банковских холдингах, холдингах и ассоциациях: Эмитент не участвует в банковских группах,

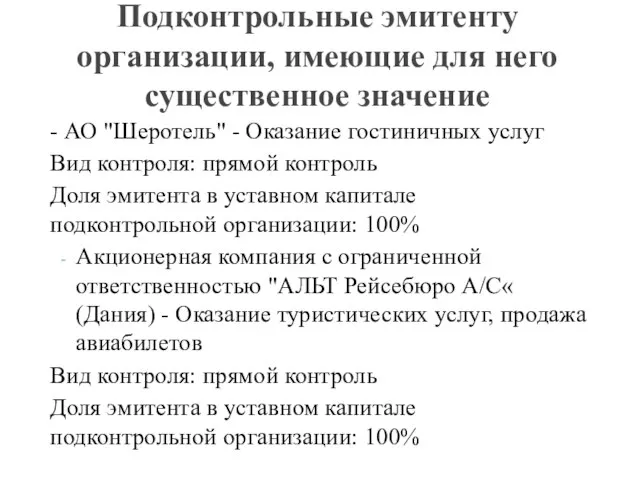

- 23. Подконтрольные эмитенту организации, имеющие для него существенное значение - АО "Шеротель" - Оказание гостиничных услуг Вид

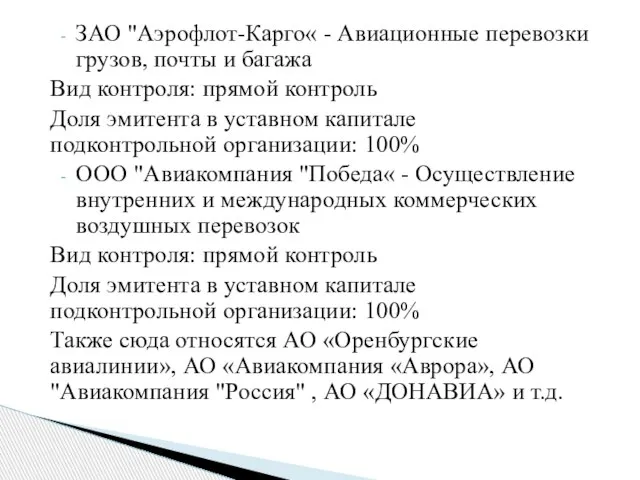

- 24. ЗАО "Аэрофлот-Карго« - Авиационные перевозки грузов, почты и багажа Вид контроля: прямой контроль Доля эмитента в

- 25. Нормативное значение Кав ≥ 0,5. В мировой практике считается минимально допустимым до 30-40% собственного капитала. Снижение

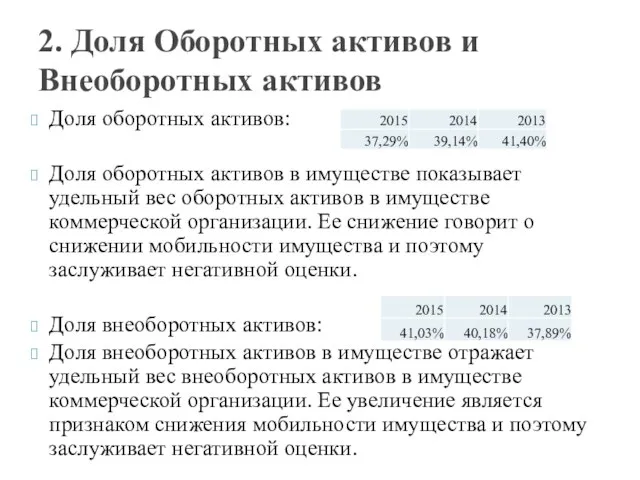

- 26. Доля оборотных активов: Доля оборотных активов в имуществе показывает удельный вес оборотных активов в имуществе коммерческой

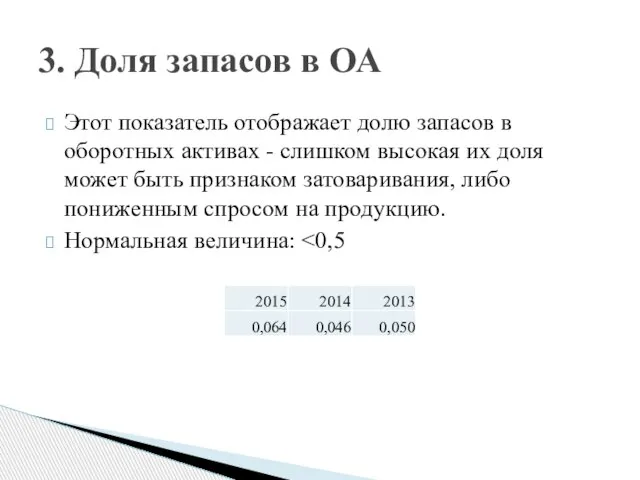

- 27. Этот показатель отображает долю запасов в оборотных активах - слишком высокая их доля может быть признаком

- 29. Скачать презентацию

Слайд 3Кредитная история на 4 квартал 2015 г

Кредитный договор от 28,10,15

Кредитор - VTB

Кредитная история на 4 квартал 2015 г

Кредитный договор от 28,10,15

Кредитор - VTB

Слайд 4Кредитная история (1 квартал 2016)

Эмиссия облигаций

Сумма - 5 000 000 000,00 RUR

Кредитная история (1 квартал 2016)

Эмиссия облигаций

Сумма - 5 000 000 000,00 RUR

Слайд 52) Не возобновляемая кредитная линия

Кредитор – ПАО «Сбербанк» от 21.08.15

Сумма основного долга

2) Не возобновляемая кредитная линия

Кредитор – ПАО «Сбербанк» от 21.08.15

Сумма основного долга

Слайд 63) Кредитный договор от 28,10,15

Кредитор - VTB Bank (Austria) AG, Австрия, Вена

Сумма

3) Кредитный договор от 28,10,15

Кредитор - VTB Bank (Austria) AG, Австрия, Вена

Сумма

Слайд 7Кредитная история на 2 квартал 2016 г

Кредитный договор от 28,10,15

Кредитор - VTB

Кредитная история на 2 квартал 2016 г

Кредитный договор от 28,10,15

Кредитор - VTB

Слайд 8Дивидендная история

Дивидендная история

Слайд 9Базой для расчета дивидендных выплат ПАО «Аэрофлот» является консолидированная чистая прибыль Группы Аэрофлот

Базой для расчета дивидендных выплат ПАО «Аэрофлот» является консолидированная чистая прибыль Группы Аэрофлот

Слайд 10Уставный капитал Компании состоит из

1 110 616 299 обыкновенных именных бездокументарных акций

Уставный капитал Компании состоит из 1 110 616 299 обыкновенных именных бездокументарных акций

Слайд 11Крупнейшим держателем пакета акций ПАО «Аэрофлот» является Российская Федерация в лице Федерального

Крупнейшим держателем пакета акций ПАО «Аэрофлот» является Российская Федерация в лице Федерального

Слайд 12Текущая рыночная стоимость акций

Текущая рыночная стоимость акций

Слайд 13Основные факторы, определяющие структуру и стоимость капитала

Основные факторы, определяющие структуру и стоимость капитала

Слайд 14Инновационная

деятельность

Инновационная

деятельность

Слайд 16Отраслевые особенности операционной деятельности предприятия

Отраслевые особенности операционной деятельности предприятия

Слайд 17Кз/с > 0,7 =>Финансовое состояние неустойчивое, присутствует риск неплатежеспособности и банкротства из-за

Кз/с > 0,7 =>Финансовое состояние неустойчивое, присутствует риск неплатежеспособности и банкротства из-за

Слайд 18Коэффициент финансового левериджа:

В случае отрицательного коэффициента, использование заемного капитала приведет к резкому

Коэффициент финансового левериджа:

В случае отрицательного коэффициента, использование заемного капитала приведет к резкому

Слайд 19Рентабельность продаж

Рентабельность продаж

Слайд 20Налоговая нагрузка

Налоговая нагрузка

Слайд 21Общее количество лиц с ненулевыми остатками на лицевых счетах, зарегистрированных в

реестре акционеров

Общее количество лиц с ненулевыми остатками на лицевых счетах, зарегистрированных в реестре акционеров

Слайд 22Участие эмитента в банковских группах, банковских холдингах, холдингах и

ассоциациях:

Эмитент не участвует в

Участие эмитента в банковских группах, банковских холдингах, холдингах и ассоциациях: Эмитент не участвует в

Слайд 23Подконтрольные эмитенту организации, имеющие для него существенное значение

- АО "Шеротель" - Оказание

Подконтрольные эмитенту организации, имеющие для него существенное значение

- АО "Шеротель" - Оказание

Слайд 24ЗАО "Аэрофлот-Карго« - Авиационные перевозки грузов, почты и багажа

Вид контроля: прямой контроль

ЗАО "Аэрофлот-Карго« - Авиационные перевозки грузов, почты и багажа

Вид контроля: прямой контроль

Слайд 25Нормативное значение Кав ≥ 0,5. В мировой практике считается минимально допустимым до

Нормативное значение Кав ≥ 0,5. В мировой практике считается минимально допустимым до

Слайд 26Доля оборотных активов:

Доля оборотных активов в имуществе показывает удельный вес оборотных

Доля оборотных активов:

Доля оборотных активов в имуществе показывает удельный вес оборотных

Слайд 27Этот показатель отображает долю запасов в оборотных активах - слишком высокая их

Этот показатель отображает долю запасов в оборотных активах - слишком высокая их

Презентация на тему Второй и третий признаки подобия треугольников

Презентация на тему Второй и третий признаки подобия треугольников  Упаковка колбасных изделий и рыбы 1

Упаковка колбасных изделий и рыбы 1 Анализ стартовой ситуации. Маркетинг и сбыт

Анализ стартовой ситуации. Маркетинг и сбыт Системы безопасности для современного бизнеса

Системы безопасности для современного бизнеса Презентация на тему Техника дифференцирования

Презентация на тему Техника дифференцирования Жизнь первобытных людей

Жизнь первобытных людей Презентация на тему Семейство крестоцветные КАПУСТА

Презентация на тему Семейство крестоцветные КАПУСТА  Результаты и качество образования за 2010/2011 – 1-е полугодие 2011/2012 гг.

Результаты и качество образования за 2010/2011 – 1-е полугодие 2011/2012 гг. Бисерные россыпи Кольского Севера

Бисерные россыпи Кольского Севера История русской народной куклы

История русской народной куклы Жизнь 8а

Жизнь 8а Питание растений 6 класс

Питание растений 6 класс Низшие растения - водоросли

Низшие растения - водоросли Мой друг и учитель Интернет

Мой друг и учитель Интернет Зелёные друзья

Зелёные друзья Второй закон Ньютона

Второй закон Ньютона Создание официального сайта Российской Федерации в сети «Интернет» для размещения информации о размещении заказов на поставки то

Создание официального сайта Российской Федерации в сети «Интернет» для размещения информации о размещении заказов на поставки то ОАО «ИНТЕГРАЛ» Филиал «ТРАНЗИСТОР» Новые разработки изделий спецназначения

ОАО «ИНТЕГРАЛ» Филиал «ТРАНЗИСТОР» Новые разработки изделий спецназначения Исследование быстродействия насоса-дозатора автоматического вискозиметра с использованием разнотипного электропривода

Исследование быстродействия насоса-дозатора автоматического вискозиметра с использованием разнотипного электропривода Модернизация барабана смесителя шихты

Модернизация барабана смесителя шихты 20140219_tekhnologii_provedeniya_uroka

20140219_tekhnologii_provedeniya_uroka Праздничный детский фуршет!

Праздничный детский фуршет! Война и мир. Толстого

Война и мир. Толстого Сервировка стола, столовые приборы

Сервировка стола, столовые приборы Мотивация как функция менеджмента

Мотивация как функция менеджмента Подбока фото

Подбока фото День независимости в Кыргызстане. 吉尔吉斯斯坦共和国于8月31日庆祝其主要州度假。

День независимости в Кыргызстане. 吉尔吉斯斯坦共和国于8月31日庆祝其主要州度假。 Продукция АТМОС Храст

Продукция АТМОС Храст