- ПЕРСПЕКТИВЫ РАЗВИТИЯ АВТОПРОМА РОССИИ ПРИ ВХОЖДЕНИИ В ВТО

Содержание

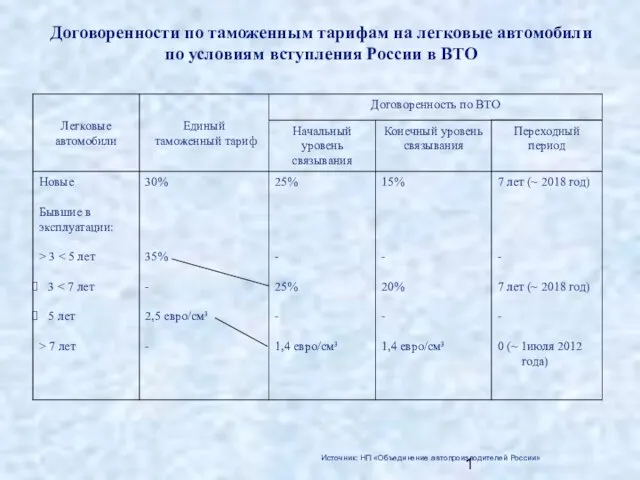

- 2. Договоренности по таможенным тарифам на легковые автомобили по условиям вступления России в ВТО Источник: НП «Объединение

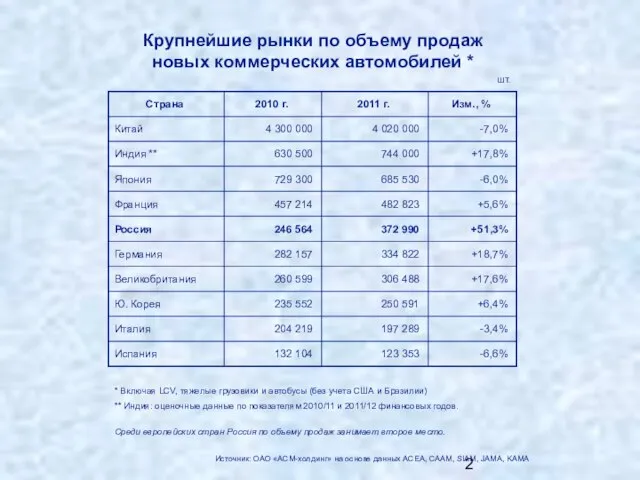

- 3. Крупнейшие рынки по объему продаж новых коммерческих автомобилей * * Включая LCV, тяжелые грузовики и автобусы

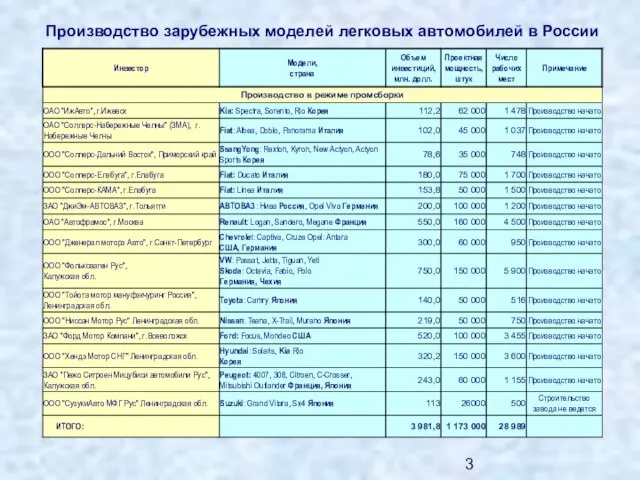

- 4. Производство зарубежных моделей легковых автомобилей в России

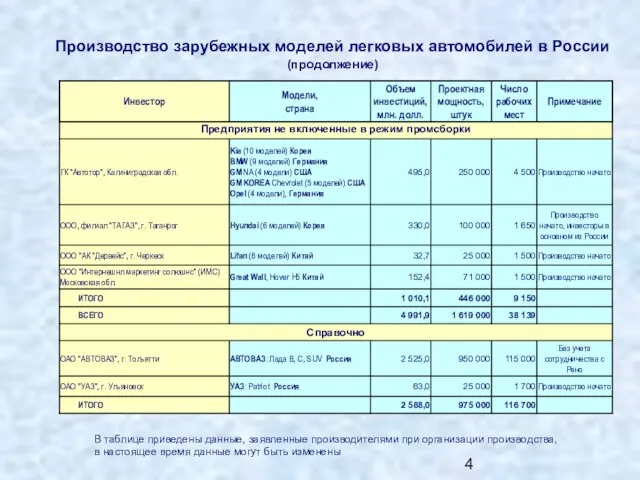

- 5. Производство зарубежных моделей легковых автомобилей в России (продолжение) В таблице приведены данные, заявленные производителями при организации

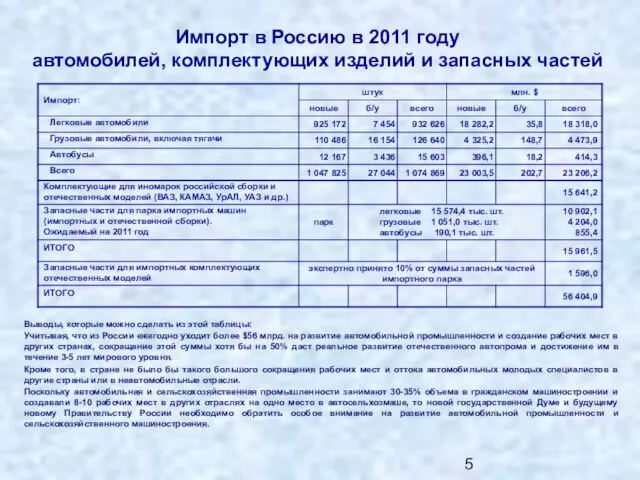

- 6. Импорт в Россию в 2011 году автомобилей, комплектующих изделий и запасных частей Выводы, которые можно сделать

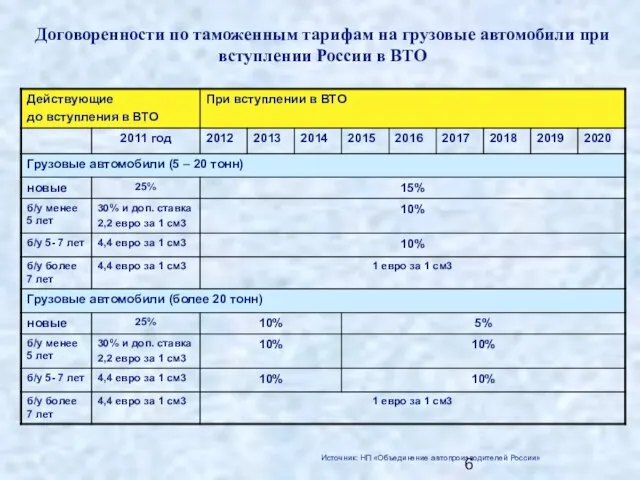

- 7. Договоренности по таможенным тарифам на грузовые автомобили при вступлении России в ВТО Источник: НП «Объединение автопроизводителей

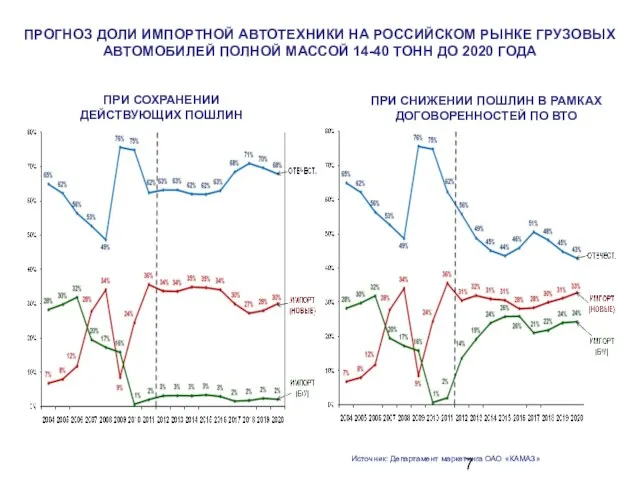

- 8. ПРОГНОЗ ДОЛИ ИМПОРТНОЙ АВТОТЕХНИКИ НА РОССИЙСКОМ РЫНКЕ ГРУЗОВЫХ АВТОМОБИЛЕЙ ПОЛНОЙ МАССОЙ 14-40 ТОНН ДО 2020 ГОДА

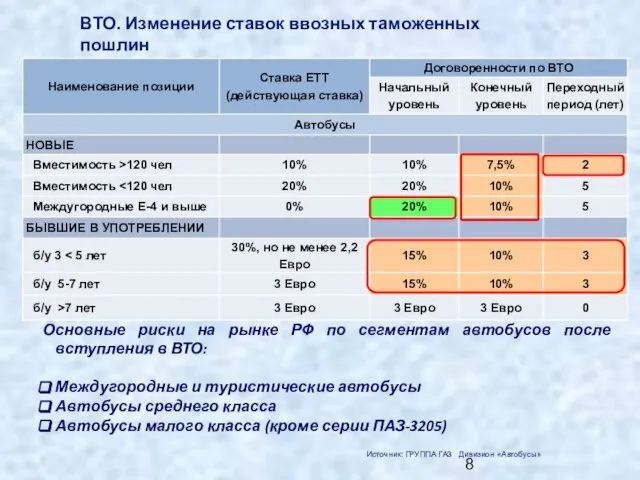

- 9. ВТО. Изменение ставок ввозных таможенных пошлин Основные риски на рынке РФ по сегментам автобусов после вступления

- 10. ВТО. Риски для российских производителей автобусов. 24% 57% Сокращение совокупного производства автобусов в России до 9-10

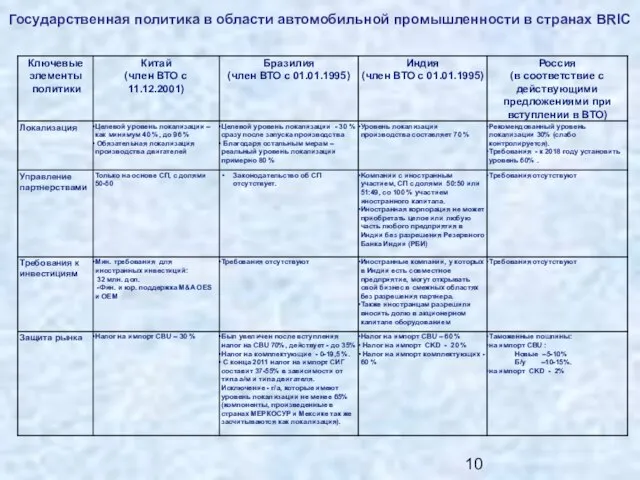

- 11. Государственная политика в области автомобильной промышленности в странах BRIC

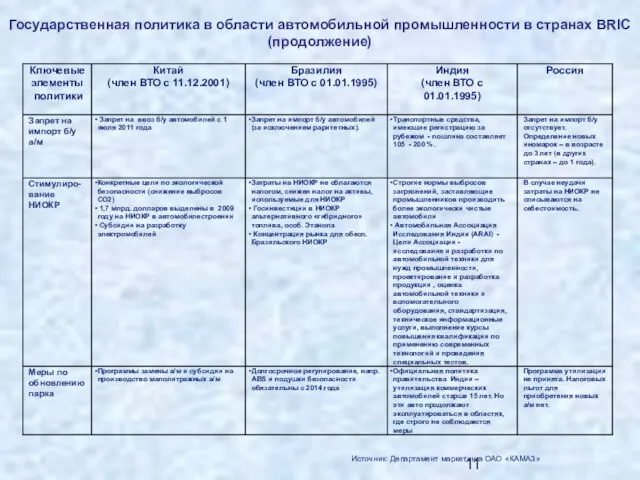

- 12. Государственная политика в области автомобильной промышленности в странах BRIC (продолжение) Источник: Департамент маркетинга ОАО «КАМАЗ»

- 13. Основная угроза – снижение пошлин на б/у иномарки со 105% до 15%. Что приведет к возвращению

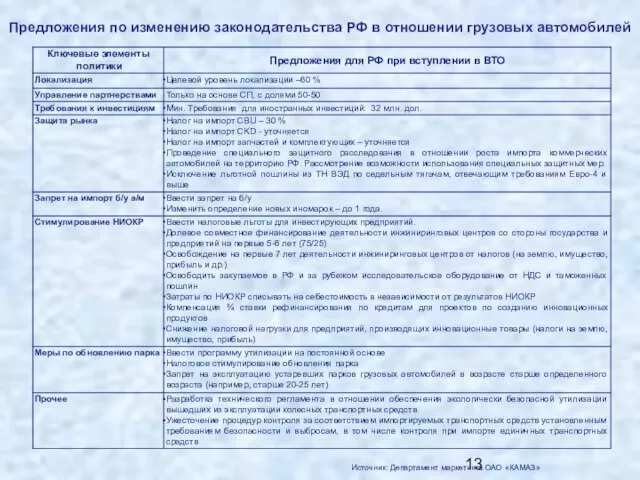

- 14. Предложения по изменению законодательства РФ в отношении грузовых автомобилей Источник: Департамент маркетинга ОАО «КАМАЗ»

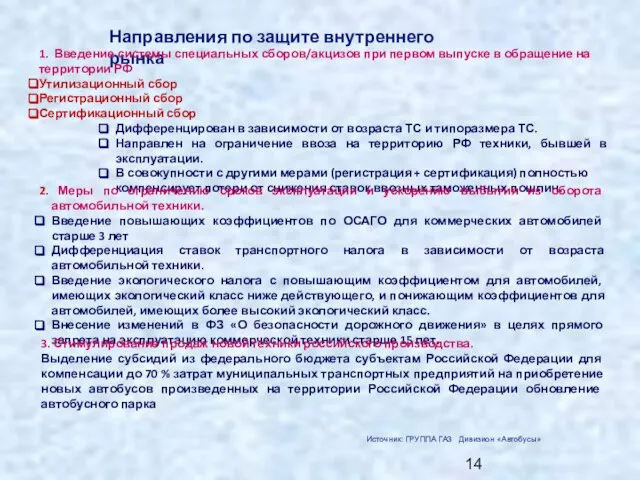

- 15. Направления по защите внутреннего рынка 1. Введение системы специальных сборов/акцизов при первом выпуске в обращение на

- 17. Скачать презентацию

Слайд 3Крупнейшие рынки по объему продаж новых коммерческих автомобилей *

* Включая LCV, тяжелые

Крупнейшие рынки по объему продаж новых коммерческих автомобилей *

* Включая LCV, тяжелые

Слайд 4Производство зарубежных моделей легковых автомобилей в России

Производство зарубежных моделей легковых автомобилей в России

Слайд 5Производство зарубежных моделей легковых автомобилей в России

(продолжение)

В таблице приведены данные, заявленные производителями

Производство зарубежных моделей легковых автомобилей в России

(продолжение)

В таблице приведены данные, заявленные производителями

Слайд 6Импорт в Россию в 2011 году

автомобилей, комплектующих изделий и запасных частей

Импорт в Россию в 2011 году автомобилей, комплектующих изделий и запасных частей

Слайд 7Договоренности по таможенным тарифам на грузовые автомобили при вступлении России в ВТО

Источник:

Договоренности по таможенным тарифам на грузовые автомобили при вступлении России в ВТО

Источник:

Слайд 8ПРОГНОЗ ДОЛИ ИМПОРТНОЙ АВТОТЕХНИКИ НА РОССИЙСКОМ РЫНКЕ ГРУЗОВЫХ АВТОМОБИЛЕЙ ПОЛНОЙ МАССОЙ 14-40

ПРОГНОЗ ДОЛИ ИМПОРТНОЙ АВТОТЕХНИКИ НА РОССИЙСКОМ РЫНКЕ ГРУЗОВЫХ АВТОМОБИЛЕЙ ПОЛНОЙ МАССОЙ 14-40

Слайд 9ВТО. Изменение ставок ввозных таможенных пошлин

Основные риски на рынке РФ по

ВТО. Изменение ставок ввозных таможенных пошлин

Основные риски на рынке РФ по

Слайд 10ВТО. Риски для российских производителей автобусов.

24%

57%

Сокращение совокупного производства автобусов в России до

ВТО. Риски для российских производителей автобусов.

24%

57%

Сокращение совокупного производства автобусов в России до

Слайд 11Государственная политика в области автомобильной промышленности в странах BRIC

Государственная политика в области автомобильной промышленности в странах BRIC

Слайд 12Государственная политика в области автомобильной промышленности в странах BRIC (продолжение)

Источник: Департамент маркетинга

Государственная политика в области автомобильной промышленности в странах BRIC (продолжение)

Источник: Департамент маркетинга

Слайд 13Основная угроза – снижение пошлин на б/у иномарки со 105% до 15%.

Основная угроза – снижение пошлин на б/у иномарки со 105% до 15%.

Слайд 14Предложения по изменению законодательства РФ в отношении грузовых автомобилей

Источник: Департамент маркетинга

Предложения по изменению законодательства РФ в отношении грузовых автомобилей

Источник: Департамент маркетинга

Слайд 15Направления по защите внутреннего рынка

1. Введение системы специальных сборов/акцизов при первом выпуске

Направления по защите внутреннего рынка

1. Введение системы специальных сборов/акцизов при первом выпуске

Презентация на тему Полоролевое развитие детей старшего дошкольного возраста

Презентация на тему Полоролевое развитие детей старшего дошкольного возраста  Министерство юстиции и его органы на местах. Прокуратура Республики Беларусь. Тема 9-10

Министерство юстиции и его органы на местах. Прокуратура Республики Беларусь. Тема 9-10 Портфолио учащегося

Портфолио учащегося Сульфур

Сульфур Функциональные возможности дыхательной системы

Функциональные возможности дыхательной системы Храмы Кубани

Храмы Кубани Как выбрать CMS для сайта

Как выбрать CMS для сайта Лекция 4 Планирование деятельности

Лекция 4 Планирование деятельности Жизненный и творческий путь Ивана Александровича Гончарова 1812 – 1891 г.г

Жизненный и творческий путь Ивана Александровича Гончарова 1812 – 1891 г.г Жизненные формы в растительном мире

Жизненные формы в растительном мире ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ВОПРОСЫ РЕГРЕССИОННОГО ФУНКЦИОНАЛЬНОГО И НАГРУЗОЧНОГО ТЕСИРОВАНИЯ ПРИ СОПРОВОЖДЕНИИ И ЭКСПЛУАТАЦИИ АВТОМ

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ВОПРОСЫ РЕГРЕССИОННОГО ФУНКЦИОНАЛЬНОГО И НАГРУЗОЧНОГО ТЕСИРОВАНИЯ ПРИ СОПРОВОЖДЕНИИ И ЭКСПЛУАТАЦИИ АВТОМ Internet Explorer для разработчика

Internet Explorer для разработчика Консерватизм

Консерватизм Профессия эколог

Профессия эколог БуСтройМаркет

БуСтройМаркет Сторителлинг Пишем с пользой!

Сторителлинг Пишем с пользой! Воздух. Свойства воздуха

Воздух. Свойства воздуха Правописание корней. Чередование гласных в корнях слов

Правописание корней. Чередование гласных в корнях слов ПРАВОВОЕ ГОСУДАРСТВО

ПРАВОВОЕ ГОСУДАРСТВО Живое кино

Живое кино Таможенник – представитель РФ

Таможенник – представитель РФ A guide to the Ukrainian cuisine

A guide to the Ukrainian cuisine Болезни на английском

Болезни на английском Образ матери в русской литературе

Образ матери в русской литературе Трудовой договор: понятие, содержание, порядок заключения и расторжения

Трудовой договор: понятие, содержание, порядок заключения и расторжения Сборный портфель – одна из форм учета учебных достижений первоклассников в условиях безотметочного обучения

Сборный портфель – одна из форм учета учебных достижений первоклассников в условиях безотметочного обучения Dept. Research Themes

Dept. Research Themes Presentation Title Here Subtitle

Presentation Title Here Subtitle