- Планирование и контроль : концепция контроллинга

Содержание

- 2. СПИСОК ЛИТЕРАТУРЫ Дитгер Хан, Харальд Хунгенберг - ПиК. Стоимостно-ориентированные концепции контроллинга Татьяна Живаева «Контроллинг 2017

- 3. КОНТРОЛЛИНГ ЭТО комплексная система управления организацией направленная на координацию взаимодействия система менеджмента и контроля их эффективности

- 4. ПЛАНИРОВАНИЕ ЭТО процесс принятия решения в целом как процесс волеобразования, связанный с будущим, можно рассматривать в

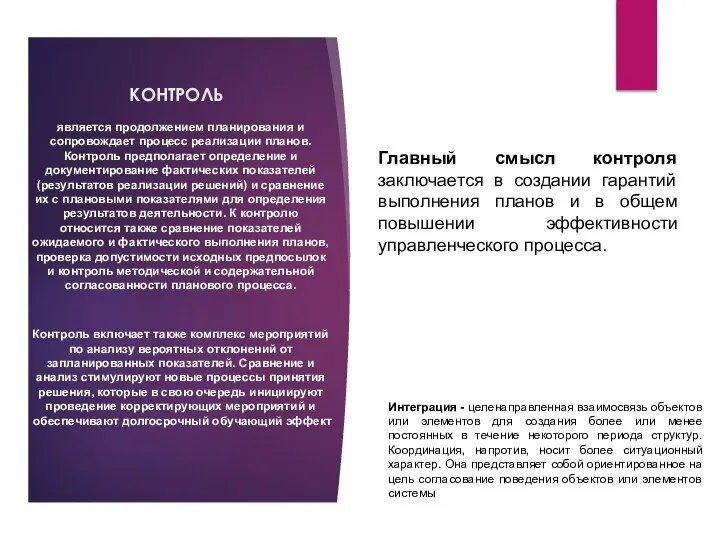

- 5. КОНТРОЛЬ является продолжением планирования и сопровождает процесс реализации планов. Контроль предполагает определение и документирование фактических показателей

- 6. ЦЕЛЬ КОНТРОЛЛИНГА идентифицировать представление об отклонениях и требованиях к адаптации, обеспечить своевременное наблюдение и разработку мероприятий

- 7. КОНТРОЛЛИНГ ЗАНИМАЕТСЯ планированием и постановкой цели (глобальных и локальных стратегий) сбором, анализом внутренней и внешней информации

- 8. ОСНОВНЫЕ ЗАДАЧИ КОНТРОЛЛИНГА информационное обеспечение процессов учета, планирования и прогнозирования регулирование и контроль за производственными и

- 9. КОНЦЕПЦИИ КОНТРОЛЛИНГА в настоящее время в экономической литературе выделяют две основные концепции : американскую и немецкую

- 11. Скачать презентацию

Слайд 2СПИСОК ЛИТЕРАТУРЫ

Дитгер Хан, Харальд Хунгенберг - ПиК. Стоимостно-ориентированные концепции контроллинга

Татьяна Живаева

СПИСОК ЛИТЕРАТУРЫ

Дитгер Хан, Харальд Хунгенберг - ПиК. Стоимостно-ориентированные концепции контроллинга

Татьяна Живаева

Слайд 3КОНТРОЛЛИНГ ЭТО

комплексная система управления организацией направленная на координацию взаимодействия система менеджмента и

КОНТРОЛЛИНГ ЭТО

комплексная система управления организацией направленная на координацию взаимодействия система менеджмента и

Слайд 4ПЛАНИРОВАНИЕ ЭТО

процесс принятия решения в целом как процесс волеобразования, связанный с будущим,

ПЛАНИРОВАНИЕ ЭТО

процесс принятия решения в целом как процесс волеобразования, связанный с будущим,

Слайд 5КОНТРОЛЬ

является продолжением планирования и сопровождает процесс реализации планов. Контроль предполагает определение и

КОНТРОЛЬ

является продолжением планирования и сопровождает процесс реализации планов. Контроль предполагает определение и

Слайд 6ЦЕЛЬ КОНТРОЛЛИНГА

идентифицировать представление об отклонениях и требованиях к адаптации, обеспечить своевременное

ЦЕЛЬ КОНТРОЛЛИНГА

идентифицировать представление об отклонениях и требованиях к адаптации, обеспечить своевременное

Слайд 7КОНТРОЛЛИНГ ЗАНИМАЕТСЯ

планированием и постановкой цели (глобальных и локальных стратегий)

сбором, анализом внутренней и

КОНТРОЛЛИНГ ЗАНИМАЕТСЯ

планированием и постановкой цели (глобальных и локальных стратегий)

сбором, анализом внутренней и

Слайд 8ОСНОВНЫЕ ЗАДАЧИ КОНТРОЛЛИНГА

информационное обеспечение процессов учета, планирования и прогнозирования

регулирование и контроль за

ОСНОВНЫЕ ЗАДАЧИ КОНТРОЛЛИНГА

информационное обеспечение процессов учета, планирования и прогнозирования

регулирование и контроль за

Слайд 9КОНЦЕПЦИИ КОНТРОЛЛИНГА

в настоящее время в экономической литературе выделяют две основные концепции :

КОНЦЕПЦИИ КОНТРОЛЛИНГА

в настоящее время в экономической литературе выделяют две основные концепции :

РАЗВИТИЕ КАРТОГРАФИИ В РОССИИ(XVI – ПЕРВАЯ ПОЛОВИНА XIX ВЕКА)

РАЗВИТИЕ КАРТОГРАФИИ В РОССИИ(XVI – ПЕРВАЯ ПОЛОВИНА XIX ВЕКА) Методика обучения спуска на лыжах.

Методика обучения спуска на лыжах. Hallo!Wie hei?t du?Meine Familie.Meine Freunde.

Hallo!Wie hei?t du?Meine Familie.Meine Freunde. Ты, человек, любя природу,Хоть иногда её жалей:В увеселительных походахНе растопчи её полей.В вокзальной сутолоке векаТы оценит

Ты, человек, любя природу,Хоть иногда её жалей:В увеселительных походахНе растопчи её полей.В вокзальной сутолоке векаТы оценит Проект Район и деревня, где я живу Октябрьский район с.Черницыно

Проект Район и деревня, где я живу Октябрьский район с.Черницыно Брак в Древней Иудее

Брак в Древней Иудее Тема: Отмена крепостного права в России

Тема: Отмена крепостного права в России Водно-электролитные нарушения у хирургических больных, инвазивная терапия

Водно-электролитные нарушения у хирургических больных, инвазивная терапия Петербург Ф.М.Достоевского «Преступление и наказание»

Петербург Ф.М.Достоевского «Преступление и наказание» Презентация на тему Все профессии важны

Презентация на тему Все профессии важны  Проверка домашнего задания

Проверка домашнего задания Атмосфера и ее свойства

Атмосфера и ее свойства Теорема Фалеса

Теорема Фалеса «Я иду на урок биологии»

«Я иду на урок биологии» Восстание декабристов

Восстание декабристов Распространение колебаний в упругих средах. Волны

Распространение колебаний в упругих средах. Волны Иван Алексеевич Бунин1870-1953

Иван Алексеевич Бунин1870-1953 Фонд новых форм развития образования о вызовах современности

Фонд новых форм развития образования о вызовах современности Модуль управления тепловизионным комплексом

Модуль управления тепловизионным комплексом Состязание юных Математиков

Состязание юных Математиков Константин Сергеевич Станиславский

Константин Сергеевич Станиславский _AFTsNS_Lektsiya_1 (2)

_AFTsNS_Lektsiya_1 (2) Судебная система РФ

Судебная система РФ Иван Грозный

Иван Грозный система оценки качества образования в школе

система оценки качества образования в школе Заполнение Психоматрицы. Занятие 2

Заполнение Психоматрицы. Занятие 2 Предложение по размещению на фасаде

Предложение по размещению на фасаде Декабристы в Ялуторовске

Декабристы в Ялуторовске